国际油价波动对PPI非对称传导的实证研究

2018-03-21李治国王梦瑜

李治国,王梦瑜

(1.中国石油大学(华东)经济管理学院,山东青岛266580;2.哈尔滨工业大学管理学院,哈尔滨150001)

0 引言

石油是国民经济发展的基础能源。产业结构与能源结构的升级和优化提高了石油在我国经济发展中的重要性。石油作为我国保障经济增长的基础能源之一,所涉的产业部门和产品价格复杂。经济全球化加强了世界经济体之间的联系,国际市场任何经济波动都会传染到各个国家。特别是近年来国际油价波动剧烈,油价波动通过进口输入传导等渠道影响着我国通货膨胀、经济增长等变量。物价水平,特别是生产领域价格水平关系着国内中下游产品的成本价格,因此研究国际油价波动与生产领域价格水平的非对称传导关系具有更重要的意义。

国际油价与物价水平传导的研究一直以来就得到国内外学者广泛关注,相关理论和实证研究已经比较丰富,然而往往将CPI作为主要研究对象,单独针对油价波动对PPI传导的研究不足。并且关于价格传导的非对称性研究也比较少。本文基于协整和误差修正模型从油价上涨和下跌,油价波动幅度以及传导速率三个方面全面探究和剖析国际油价波动对PPI传导的非对称特征。

1 模型构建

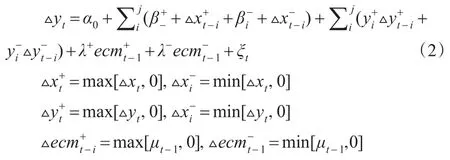

非对称误差修正模型(APT-ECM)是通过设定不同阈值来刻画描述油价波动的方向以及波动幅度,以此来考察油价波动不同特征对PPI的非对称传导研究。APT-ECM模型具体表述如下:

对解释变量和被解释变量做OLS回归,得到模型:

检验μt的平稳性,假若μt不满足平稳性,则变量之间不具有协整关系,不能利用非对称性误差修正模型分析关联性;否则,因变量和自变量满足协整关系。模型(1)表示两个变量间的长期协整关系。

构造非对称性误差修正模型(APT-ECM):

△yt指因变量的一阶差分;△xt-i指自变量滞后t-1阶的一阶差分;ecmt-1为误差修正项;、为油价波动的正负冲击序列,和为正负冲击系数,表示油价波动不同方向对被解释变量的影响程度;λ+、λ-为正负“短期参数”,表示当短期物价水平正偏离或者负偏离长期均衡时的调整力度。

2 变量选取与数据处理

本文以2007年1月至2015年12月为样本区间。采用生产者价格指数(PPI)反映我国生产领域一般价格水平。PPI数据来源于国家统计局。鉴于国家统计局2011年之前的PPI只公布了月度同比,因此,按照固定基期价格指数转换方法,将所有数据统一转化为以2007年1月为基期的定基数据。由于我国原油进口接近六成以上都是以Brent原油价格为基准。选用北海布伦特(Brent)现货市场月度价格来代替国际油价。为剔除汇率和通货膨胀的干扰,将Brent价格采用同期人民币月度平均汇率以及通货膨胀率折算为人民币计价,以2007年1月为基期的定基数据。并将修正后的时序数据做季节调整和对数化处理以消除“季节效应”和异方差性。Brent价格数据来源于IMF统计数据库。

3 实证检验

3.1 平稳性检验和协整检验

协整检验之前首先要对时间序列数据进行平稳性检验。运用Stata12.1对时间序列进行ADF检验,结果显示5%显著性水平下是非平稳的,但是变量的一阶差分具有平稳性。检验结果如表1所示。

表1 单位根检验结果

对时序变量通过Johansen协整检验法检验协整关系。依据信息准则AIC确定滞后阶数为1阶,检验结果如表2所示。通过最大特征值统计量和迹统计量来检验协整秩的个数。多数情况下,迹统计量法使用更广泛。因此,本文选择迹统计量的检验结果,判断两个变量间存在一个协整关系,即具有协整关系。

表2 Johansen协整检验结果

3.2 回归结果

由Johansen检验结果易知,确定模型1阶滞后阶数和1个协整秩,得到协整长期回归结果:

表3 非对称性误差修正模型结果

根据方程(3)表明,国际原油价格的波动对我国PPI指数影响具有长期均衡的关系,并且传递效应比较大。国际油价增长率每变动1%,我国PPI增长率则同方向变动0.23%。

3.3 Wald检验

3.3.1 检验模型系数间的关系

(5)检验解释变量的正负冲击的系数之和相等,也就是检验解释变量的波动方向对被解释变量累积效应的非对称性。即设定原假设如果拒绝原假设,则表示解释变量xt对被解释变量yt正负冲击具有非对称性;反之,则正负累积效应是对称的。

(6)检验偏离长期均衡时的正负修正系数相等,也就是检验当短期水平偏离的情况下正负方向拉回程度的对称性。即设定原假设如果拒绝原假设,则表明正负修正力度是具有非对称性的;反之,则正负修正力度不具有对称性。

3.3.2 检验结果分析

从表4的Wald检验结果来看,F统计量在显著性水平为1%、5%时均拒绝零假设,然而不能拒绝零假设这表明:

3.4 脉冲响应分析

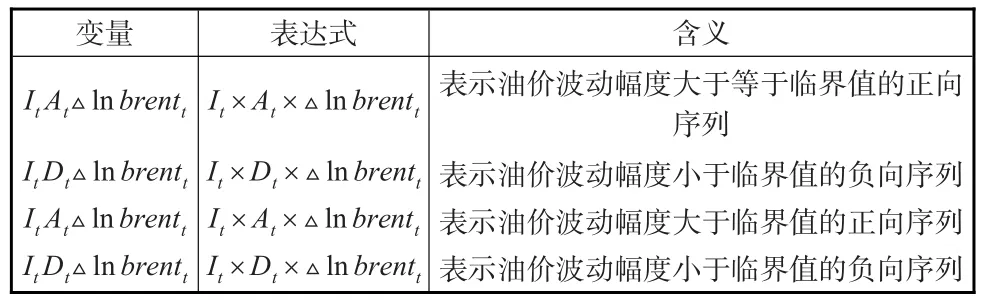

价格传导非对称性除了体现在油价波动方向,还表现出油价波动幅度和传导速率的差异性。因此,引入四个虚拟变量At、Dt、It、Lt分别刻画油价波动方向和波动幅度特征。取油价波动幅度绝对值的平均值代替衡量波动程度的阈值θ。因此,设定虚拟变量如下:

表4 Wald检验结果

其次,构造新变量ItAt△lnbrentt、LtAt△lnbrentt、ItDt△lnbrentt、LtDt△lnbrentt。其表达式及含义如表5所示。

表5 构造新变量汇总

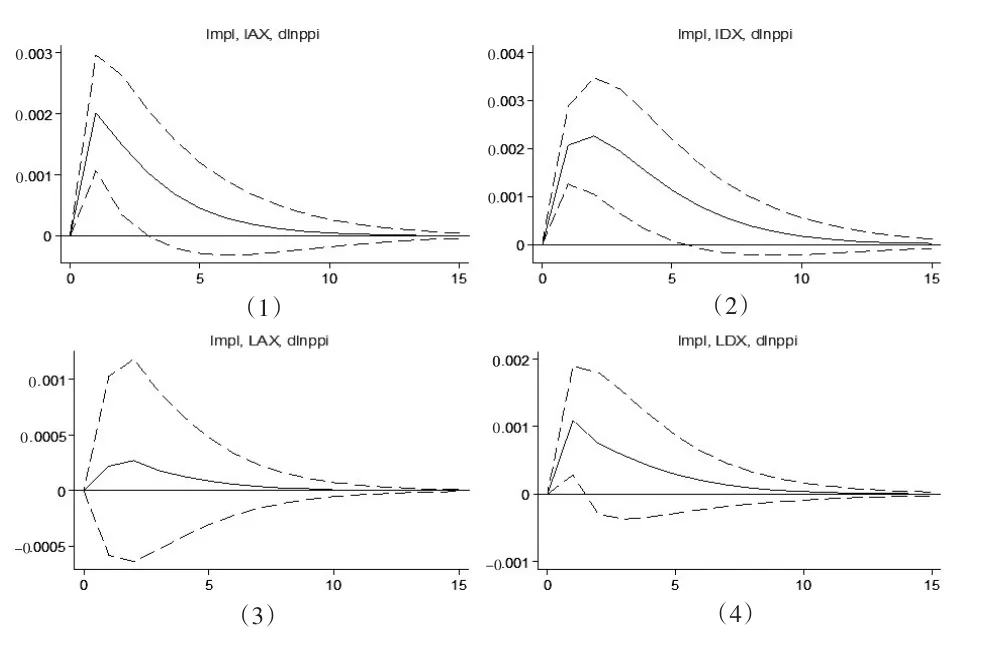

最后,构建VAR模型,作因变量对It×At△lnbrentt、It×At△lnbrentt、It×Dt△lnbrentt、It×At△lnbrentt的脉冲响应分析,以此来探究油价波动方向和波动幅度对物价水平传导效应的差异,以及表现出传导速率不同。图1清楚地依次刻画了较大幅度的正向变动、较小幅度的负向变动、较大幅度的正向变动以及较小幅度的负向变动对PPI浮动率的冲击。

结果如图1所示。当油价波动幅度较大时,原油价格一单位标准差对PPI的冲击具有正向影响且作用力度差别不大。然而,原油价格的不同波动方向表现出不同程度的滞后性,说明原油价上涨和下跌对PPI的传导效应存在时滞上的非对称特征。其中,PPI对油价上涨冲击响应的最大值出现在第1期;而对油价下跌冲击响应的最大值出现在第3期。之后两者均呈现出下降趋势,直至第15期左右趋于平稳,但是相比较而言,油价下跌的传导效应时滞效应更持久。

当油价波动幅度较小时,原油价格对PPI的冲击也表现出正向影响,且PPI对油价波动冲击响应的最大值均出现在第1期,之后趋势逐渐下降,并在第10期时趋于平稳。但是PPI对油价下跌冲击的反应程度大于对油价上涨冲击的反应程度。

当油价波动方向相同时,即油价同为上涨或下跌,油价波动幅度较大的传导强度更大。

以上结果发现,原油价格对PPI的传导较为直接。这是因为油价的波动直接关系着我国工业生产成本,通过在产业部门和产品价格之间传递而影响PPI。这个过程主要通过进口贸易渠道和价格渠道传导。这对我国上游企业原材料成本的作用是直接的。因此,国际油价波动向PPI传导过程中受到的干扰和阻滞比较小,传导强度较大。

图1 油价波动方向和幅度对PPI的脉冲响应

4 结论

本文通过传导机理分析方法剖析了国际油价对PPI的传导机制。基于协整和非对称误差修正模型,从实证角度探究了国际油价对PPI的实际传导,发现国际油价对PPI传导存在明显的非对称特征。油价波动的累积传导效应是非对称的,油价波动负向冲击累积效应大于正向冲击累积效应。油价短期参数的调整力度不具有非对称性。此外,油价波动幅度也影响着非对称性特征,传导时滞性和传导力度均表现出差异性。

[1]Doroodian K,Boyd R.The Linkage Between Oil Price Shocks and Economic Growth With Inflation in the Presence of Technological Advances:A CGE Model[J].Energy Policy,2003,31(10).

[2]Das S,Bose S,Bhanumurthy N R.Oil Price Shock,Pass-Through Policy and its Impact on India[M].New York:Springer India,2014.

[3]Ibrahim M H.Oil and Food Prices in Malaysia:A Nonlinear ARDL Analysis[J].Agricultural and Food Economics,2015,3(1).

[4]林伯强,王锋.能源价格上涨对中国一般价格水平的影响[J].经济研究,2009,(12).

[5]陈淼,李王欣欣.外部冲击影响我国价格水平的传导机制分析:以国际油价为例[J].宏观经济研究,2015,(8).

[6]李卓,邢宏洋.国际石油价格波动对我国通货膨胀的影响——基于新凯恩斯Phillips曲线的研究[J].国际贸易问题,2011,(11).

[7]李治国,郭景刚.中国原油和成品油价格的非对称实证研究——基于2006—2011年数据的非对称误差修正模型分析[J].资源科学,2013,35(1).