基于动态死亡率模型的长寿风险指数递延年金研究

2018-03-21邹小芃杨芊芊杨亚静

邹小芃,杨芊芊,杨亚静

(1.浙江越秀外国语学院,浙江绍兴312002;2.浙江大学经济学院,杭州310027)

0 引言

自2000年步入老龄化社会以来,我国老年人口比例加速增长。人口老龄化加速的直接原因包括出生率的下降和人均预期寿命的增长两方面。目前,我国的人均预期寿命表现出明显的增长趋势,由2000年71.4岁上升至2015年的76.3岁。学界将人群未来的平均实际寿命高于预期寿命产生的风险定义为长寿风险,如何发挥资本市场的作用应对长寿风险,是亟待解决的一大问题。

国内外学者从年金产品设计的角度对长寿风险管理进行了理论研究,设计出多款年金产品,包括群体自助年金、长寿指数终身年金、死亡率指数年金和高龄递延年金等。然而,由于这些产品存在给付金额波动较大,或给付开始时间较晚等情况,对于年金购买者的吸引力不大。文献[4]结合长寿指数终身年金和高龄递延年金的特点,提出了长寿指数延迟年金的设计思路,较好地平衡了年金提供者与年金购买者的风险。

由于长寿风险来自于人群死亡率的非预期降低,因此对长寿风险的有效管理需要建立在对未来死亡率精确预测的基础上。死亡率的预测数据与未来实际死亡率越接近,相关金融工具的定价才越公平,利用其进行长寿风险管理的效果越好。本文首先运用动态的Lee-Carter模型对我国死亡率数据进行拟合和预测,构建长寿风险指数来衡量系统性长寿风险的大小。然后在文献[4]的基础上,对动态死亡率假设下的长寿风险指数递延年金进行定价,测算了一系列不同购买时间、不同递延期、不同利率、不同性别情况下的长寿风险指数递延年金的价格和风险转移程度。

1 死亡率预测

1.1 死亡率预测模型

国内外众多学者对死亡率预测模型进行了探讨,按照模型中是否考虑时间因素,可将死亡率模型分为静态和动态两类。前者假设死亡率只与个体的年龄有关,而与所处的日历年无关。典型的静态死亡率预测模型包括De Moivre模型、Gompertz模型、Makeham模型、Weibull模型等。静态死亡率模型未考虑不同日历年中死亡率的区别,不能反映出死亡率随着时间推移逐渐降低的客观趋势,而动态死亡率模型引入了时间因素,考虑到日历年变化对死亡率的影响,能够更准确地对未来死亡率进行预测。Lee和Carter在20世纪90年代提出经典的Lee-Carter模型,在此模型中,死亡率的影响因素包括时间因素和年龄因素,而不包括社会因素、经济因素等较难量化的外界因素,因而计算过程较为简单且拟合情况较好,至今仍被广泛使用。后续研究中,一些学者在经典模型基础上进行改进,提出了RH队列效应模型、Currie模型、两因素CBD模型等。由于中国人口死亡率数据的可得年份较短,而Lee-Carter模型对历史数据的拟合效果较好,因此本文采用Lee-Carter模型对有限数据下的中国人口死亡率进行拟合和预测,具体如下:

其中,lnmx,t表示在时间t时年龄为x岁的人群的中心死亡率自然对数值,参数αx表示各年龄段人群死亡率自然对数值的平均水平,kt表示t时中心死亡率整体水平的变化情况,系数βx描述对kt的敏感度,εx,j为随机扰动项。

在模型参数标准化处理的假定下,可以直接计算得到αx的估计值。经典的Lee-Carter模型采用奇异值矩阵分解法(SVD)估计参数kt和βx,以往研究表明,利用SVD对美国等发达国家死亡率进行预测的结果较为理想。然而,对时间序列kt做出准确预测至少需要连续20年的死亡率数据,考虑到我国对死亡率数据进行连续统计的年份不足20年,所以直接采用SVD对我国有限的死亡率数据进行预测容易出现失误。根据文献[5]对多种参数估计方法的比较,本文采用加权最小二乘法(WLS)进行估计,将死亡人数作为残差平方和的权重,对参数kt和βx进行估计。而后,运用ARIMA模型推算出未来kt的预测值,再利用kt的预测值和、计算出死亡率的预测值。

1.2 数据采集与死亡率预测

本文选取1994—2012年共19年的全国人口分性别、分年龄的死亡率数据,这些数据的来源和调查样本并不完全一致,其中1994年、1996—1999年、2001—2004年的死亡率数据来自于《中国人口统计年鉴》,2006—2009年、2011—2012年的数据来自于《中国人口与就业统计年鉴》,1995年和2005年的数据来自于全国1%的人口抽样调查数据,2000年和2010年的数据来自于全国人口普查资料。为研究便利,本文假设百分之一的人口抽样和全国人口变动抽样与全国人口普查数据具有同等质量,并将死亡率数据的口径统一为每千人中的死亡人数。不同于以往的死亡率预测研究以每5岁为一个年龄组的分组方法,本文发现同一年龄组内各年龄的死亡率可能存在较大差别,例如,0~4岁年龄组内0岁的死亡率远远大于1~4岁的死亡率,因此本文直接采用每一个年龄的死亡率数据进行模型估计与预测。另外,在一般情况下,当其他条件一致时,女性的死亡率往往低于男性的死亡率,因此本文分别对不同性别人口的死亡率进行研究。

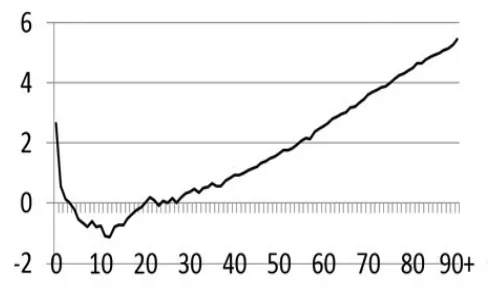

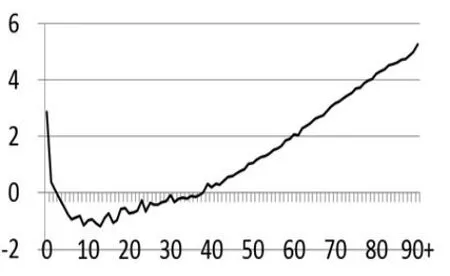

死亡率模型中αx表示各年龄人口死亡率的平均水平,图1和图2分别给出了不同年龄男性和女性人口死亡率模型中参数αx的估计值。由图1和图2可以看出,男性人口和女性人口的αx图线相似度较高,均呈现对勾形,αx的取值在低龄段和高龄段较大,这说明无论对于男性还是对于女性,其死亡率很大程度上与年龄有关。当年龄小于10岁时,死亡率水平随着年龄的增长而下降;当年龄在10—25岁时,死亡率水平在波动中逐渐提高,波动幅度较大;而在25岁之后,平均死亡率水平随着年龄的增加而逐渐增加,男性人口到61岁时,平均死亡率水平数值已经超过了0岁新生儿的死亡率,并继续保持高速增长,而女性人口的这一数值为77岁。

图1 不同年龄男性人口的αx估计值

图2 不同年龄女性人口的αx估计值

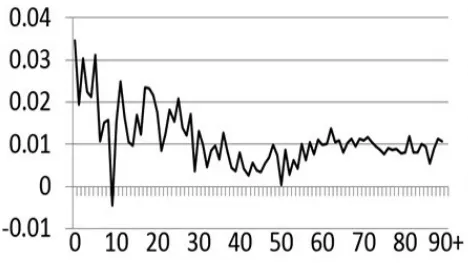

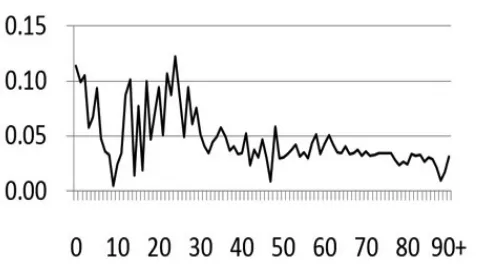

年龄因子βx反映了各年龄组死亡率自然对数值相对于kt而言上升或下降的速度,图3和图4分别展示了不同年龄男性人口和女性人口死亡率模型中参数βx的估计值。男性人口与女性人口的βx估计值图线的走势一致,即都是随着年龄的增加而波动下降,但不同年龄段、不同性别的波动幅度并不相同。分年龄段来看,在10~30岁期间,βx的波动幅度较大,且数值相对较大;而高龄段的βx数值波动性较小,说明高龄段的死亡率随时间的变化程度不大。分性别来看,女性人口βx估计值普遍大于男性人口的βx值,说明女性人口的死亡率自然对数值相对于kt而言上升或下降的速度更快。男性人口参数βx的最大值为0岁对应的0.035,而对于女性人口而言,虽然0~1岁年龄段对应的βx值也较高,但其峰值出现在25岁前后。另外,女性人口βx的波动性也大于男性人口的情况,尤其在10~30岁期间,女性人口βx的最大值和最小值之间相差0.12,而男性人口的这一差值仅为0.02,这说明相对男性而言,女性人口死亡率对时间的变化更为敏感。

图3 不同年龄男性人口的βx估计值

图4 不同年龄女性人口的βx估计值

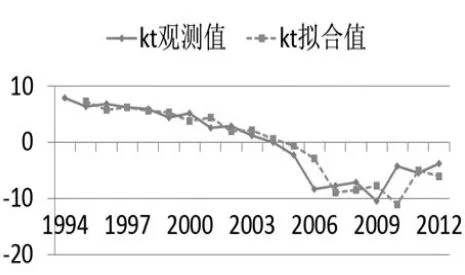

根据AIC、BIC信息准则,利用ARIMA(0,1,0)模型对1994—2012年期间的时间序列kt进行拟合和估计,男性和女性的拟合情况分布如5和图6所示,用该模型对2013—2042年期间的kt进行预测。预测结果显示,kt总体上呈现逐渐下降的趋势,这表明随着时间的推移,死亡率水平在不断地减小,这与历年死亡率逐渐降低的趋势相吻合;各年份女性人口死亡率的kt预测值普遍低于男性人口的预测值,主要原因是同年龄段的女性死亡率往往低于男性。

图5 男性人口的kt估计值拟合情况

图6 女性人口的kt估计值拟合情况

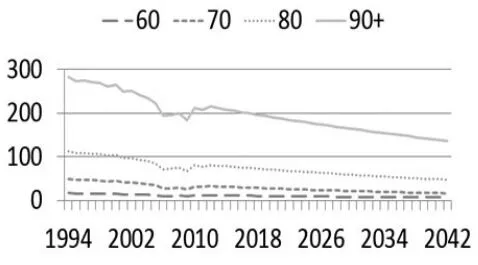

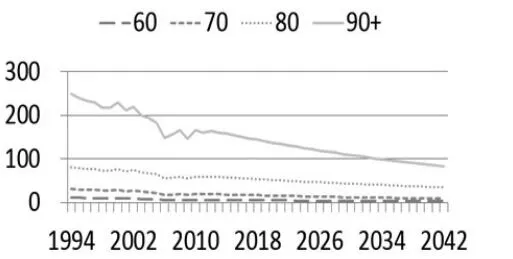

利用上述的估计值以及kt的预测值,计算得到不同日历年中各年龄段的死亡率数值,由于养老年金产品主要涉及退休人群的死亡率数据,因此本文主要针对高龄人群的死亡率进行分析。下页图7和图8分别为60岁、70岁、80岁、90岁及以上这四个年龄段不同性别人口在不同年份的死亡率的变化趋势,从图中可以看出,死亡率水平随着年龄的增大而提高,且90岁以上这一人群的死亡率远高于其他三个年龄段的死亡率;同一年龄段的死亡率随着时间的推移逐渐下降,这也与社会经济的发展规律相吻合。对比不同性别的死亡率水平,可以发现同一年龄段的男性人口的死亡率普遍高于女性人口的死亡率。

图7 不同年龄男性人口的死亡率变化情况

图8 不同年龄女性人口的死亡率变化情况

2 长寿风险指数递延年金

2.1 动态死亡率假设下的递延年金定价

递延年金与即期年金的主要区别在于年金开始给付的时间不同,递延年金存在一个基金的累积期,在x0岁时一次性缴费购买后不立即给付,而是等到指定年龄x0+τ后才开始给付。年龄为x0岁的投保人购买的每期支付额为1元的递延年金的价格为:

其中,DA(x0,r,τ)为递延年金的价格,IA(x0+r)为即期年金的价格,ω表示最终寿命,ω-x0表示x0岁的人的预期余命,tPx0=Px0*px0+1*Px0+2*…Px0+t-1,表示年龄为x0岁的人至少还能活t年的概率,r为利率。

式(2)为文献[4]中提出的传统精算定价模型,建立在同一年龄段的死亡率不随时间变化的假设之上。但是由前面的死亡率估计结果可知,死亡率会随着时间的推移不断改善,如果一直采用传统精算定价模型中的静态死亡率假设,会导致年金产品定价偏低,且这一偏差是不能通过大数法则加以分散的系统性风险。因此,有必要在年金精算定价模型中引入动态死亡率的假设。本文对定价模型进行调整,考虑了相同年龄段人口在不同日历年中的死亡率差异。

考虑时间因素后,年龄为x0岁的投保人在日历年t0购买的每期支付额为1元的即期年金的价格为:

其中,x0岁的人的预期余命ω-x0由生存概率决定,后者表示在t0时刻年龄为x0岁的人至少还能活t年的概率。

考虑时间因素后,年龄为x0岁的投保人在日历年t0购买的每期支付额为1元的递延年金的价格为:

2.2 长寿风险指数递延年金设计

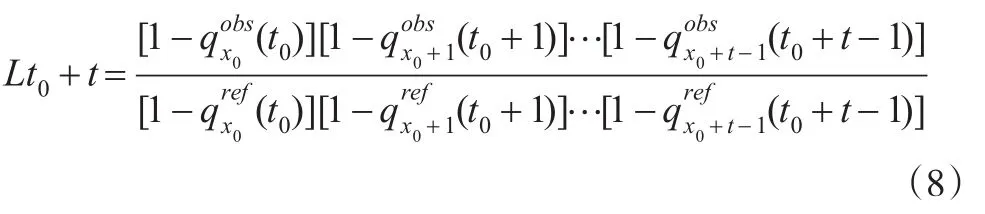

长寿风险指数递延年金通过在定价模型中引入长寿风险指数,将年金产品的每期给付与长寿风险挂钩,进而调节实际死亡率非预期性变动所带来的系统性风险。长寿风险指数是衡量系统性长寿风险的有效指标,年金提供者在日历年t0+t所面临的长寿风险指数L计算方法如式(5)所示:

当死亡率非预期性下降,真实存活率不断上升时,长寿风险指数增大,说明年金提供者所面临的长寿风险增加;反之,当死亡率提高,真实存活率降低时,年金提供者需要支出的年金给付额低于预期值,其所面临的长寿风险也随之降低。因此,可以用长寿风险指数来衡量年金提供者所面临的长寿风险大小。

通过在年金产品定价模型中引入长寿风险指数,可以将年金产品的每期给付与系统性长寿风险挂钩,例如将每期给付设定为1/Lt0+t,当真实存活率上升,人口平均寿命延长时,年金提供者所面临的系统性长寿风险增大,每期给付降低,由此可实现系统性长寿风险在年金提供者和购买者之间的分担。

2.3 长寿风险指数递延年金定价

考虑时间因素,年龄为x0岁的投保人在日历年t0购买的每期支付额为1/Lt0+t元的长寿风险指数即期年金的价格为:

在长寿风险即期年金的基础上,如果年金的给付不是从即期开始,而是当退休人员达到指定年龄x0+τ后才开始给付,就形成了本文所研究的长寿风险指数递延年金。年金提供者所面临的风险包括实际利率波动的风险、非系统性长寿风险以及实际死亡率非预期性降低造成的系统性长寿风险等多项风险。本文假设:(1)年金不存在利率风险,在年金存续期间内利率是固定值r;(2)只考虑退休人员在x0岁时以趸缴方式购买年金的情况。基于以上假设,在日历年t0时年龄为x0岁的退休人员购买、到x0+τ岁开始给付、每期给付额为1/Lt0+t的长寿风险指数递延年金的价格为:

长寿风险指数递延年金的设计理念本质上是一种利益共享与风险共担的机制:通过将每期给付与长寿风险指数挂钩,可以实现系统性长寿风险在年金提供者和年金购买者之间的分担,如果真实存活率非预期性下降,那么双方可以共享收益,反之,如果真实存活率非预期性上升,则双方共同承担损失。双方对长寿风险的具体承担比例可以在年金设计中进行规定,如果系统性长寿风险完全由年金购买者承担,可能出现在死亡率非预期性大幅下降的情况下,在年金给付额极低的情况,这种现象会严重影响年金购买者当年的生活水平,违背了年金购买者保障退休后生活质量的初衷。

鉴于退休人员的风险厌恶程度通常较高,一般不愿意承担全部系统性长寿风险,年金提供者可以通过改变每期给付与长寿风险指数的挂钩程度来限制每期给付的波动幅度。假设规定每期给付的波动上限和下限分别为cap和floor(0<floor<1<cap),例如当cap=1.2,floor=0.8时,可将每期给付的波动幅度限制在20%以内。设定上下限后的每期给付表达式为:

相应的长寿风险指数递延年金的定价模型为:

本文利用数值法,针对在不同日历年t0时年龄为60岁的退休人员,计算他们购买每期给付上下限分别为0.8和1.2的长寿风险指数递延年金的价格,并提供了一系列不同利率及不同递延期情况下的年金价格,部分结果如表1和表2所示。

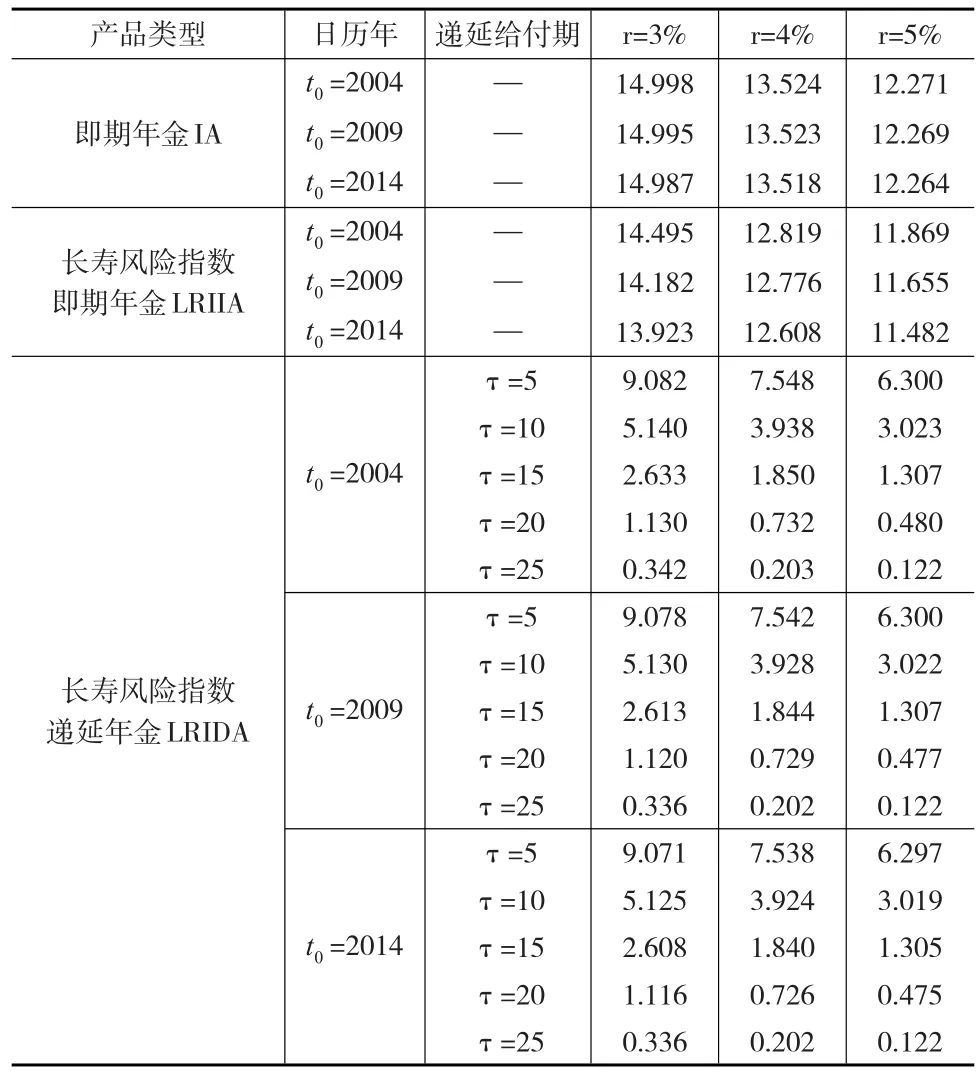

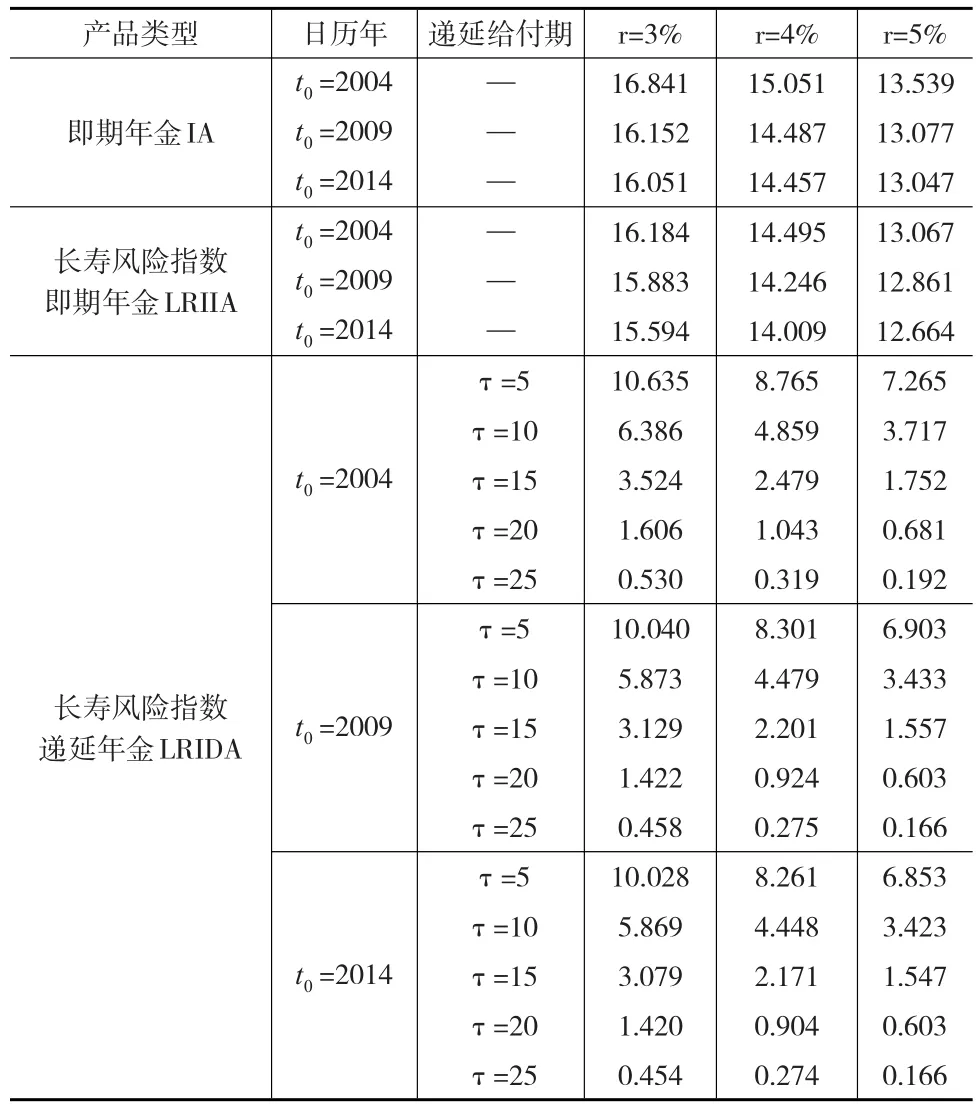

以60岁女性人口购买年金产品为例,分产品来看,当其他因素不变时,长寿风险指数递延年金的价格低于长寿风险指数即期年金的价格,而后者的价格低于普通即期年金的价格,例如,假设t0=2004,r=3%保持不变,普通即期年金、长寿风险指数即期年金及τ=5的长寿风险指数递延年金的价格分别为16.841元、16.184元和10.635元,说明长寿风险指数递延年金相比普通的即期年金具有价格上的优势。

从总体上来看,年金的价格与性别、购买年份、递延期的长度以及利率的高低这四个因素都有关系,对于同一购买时间购买的具有相同递延期和利率的年金产品而言,男性人口的年金价格低于女性人口的年金价格,这是由于女性的存活率高于男性的存活率;当性别相同时,年金价格随着购买年份的推迟、递延期的延长、利率的增大而降低,例如一位在2014年达到60岁的男性只需要花0.122元,即可购买一份递延期为25年、利率为5%的长寿风险指数递延年金,而后在85岁至去世前的每一年获得每期0.8~1.2元的年金给付。

表1 60岁男性人口购买IA、LRIIA、LRIDA的价格

表2 60岁女性人口购买IA、LRIIA、LRIDA的价格

从单个因素来看,购买年份对年金价格的影响较小,这表明:虽然近年来人口死亡率随着时间的推移而降低,但下降幅度较小。例如,保持递延期τ=5和利率r=3%不变,在2004年、2009年和2014年达到60岁的男性购买长寿风险指数递延年金的价格分别为9.082元、9.078元和9.071元。利率因素和递延期限对年金价格的影响较大。从递延期限来看,同样是在2004年购买的利率为5%的长寿风险指数递延年金,递延期为5年的年金价格为6.3元,而递延期为25年的年金价格仅为0.122元。这表明递延期越长,长寿风险指数递延年金的价格优势越明显。从利率因素来看,保持购买时间和递延期不变,年金的价格随着利率的提高而降低,这主要是由于利率越高,投资者要求的必要报酬率越高,则年金的价格越低。利率对价格的影响程度受递延期的影响较大,递延期越长,年金未来现金流的折现期数越多,利率变动对年金价格的影响程度越大。

2.4 系统性长寿风险转移程度的测量

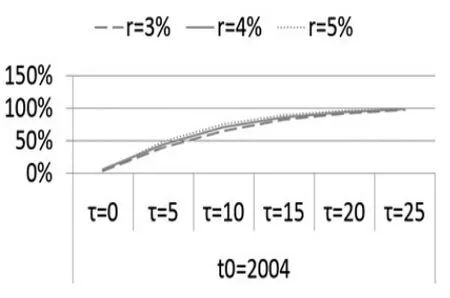

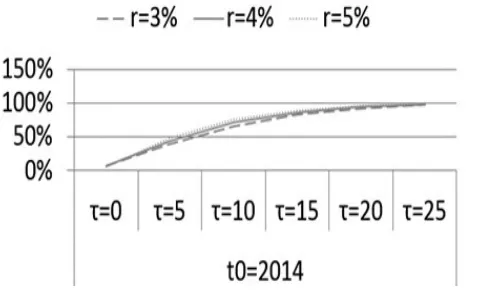

参照以往研究,本文以长寿风险指数递延年金相对于普通即期年金在价格上的差异程度作为衡量系统性长寿风险转移程度的指标。以男性人口的情况为例,图9和图10分别为t0=2004和t0=2014时不同递延期(τ=0表示LRIIA)、不同利率所对应的系统性长寿风险转移程度。对比图9和图10可以发现,日历年t0对长寿风险转移程度的影响不大,且随着递延期的延长,其影响逐渐减小。当递延期为0,r=3%时,t0=2004和t0=2014情况下长寿风险的转移程度分别为3.28%和7.16%;而递延期为25年,r=5%时,t0=2004和t0=2014情况下长寿风险的转移程度均为99.01%,这时不同的日历年对长寿风险转移程度已没有影响。另外,当递延期和日历年不变时,长寿风险转移程度随着利率的增大而提高。长寿风险转移程度对递延期的变化最为敏感,递延期越长,长寿风险转移程度越大。当τ=0时,长寿风险转移程度均低于10%,而当τ=25时,长寿风险转移程度达到了99%。从数值上来看,长寿风险指数即期年金的风险转移程度不足10%,而长寿风险指数递延年金的长寿风险转移程度在40%~99%不等,达到了由年金提供者与购买者共同承担长寿风险的目的。

图9 系统性长寿风险转移程度(t0=2004)

图10 系统性长寿风险转移程度(t0=2014)

3 结论

本文的结果表明:死亡率会随着时间的推移不断改善,如果采用传统精算定价模型中的静态死亡率假设,会导致年金产品定价偏低,且这一偏差不能通过大数法则加以分散,属于系统性风险。因此,有必要在年金精算定价模型中引入动态死亡率的假设,考虑不同日历年中死亡率的差异。

长寿风险指数递延年金通过将每期给付与长寿风险指数挂钩,能够实现部分系统性长寿风险从年金提供者向年金购买者的转移。对于年金提供者而言,该年金产品帮助其分担了部分系统性长寿风险,提高了机构经营的稳定性;对于年金购买者而言,可以在自身风险承受范围内选择相应的年金产品,从而有效地规避自身实际寿命超出预期的个体长寿风险,同时由于承担了部分系统性风险,可以享受年金产品价格的优惠,以较低的价格获得较高的风险覆盖程度。

[1]Denuit M,Haberman S,Renshaw A.Longevity-indexed Life Annuities[J].North American Actuarial Journal,2011,15(1).

[2]Richter A,Weber F.Mortality-Indexed Annuities Managing Longevity Risk via Product Design[J].North American Actuarial Journal,2011,15(2).

[3]Milevsky M A,Promislow S D,Young V R.Killing the Law of Large Numbers:Mortality Risk Premiums and the Sharpe Ratio[J].Journal of Risk and Insurance,2006,73(4).

[4]张元萍,王力平.长寿指数延迟年金的设计与价值测度[J].当代经济科学,2014,36(2).

[5]李志生,刘恒甲.Lee—Carter死亡率模型的估计与应用——基于中国人口数据的分析[J].中国人口科学,2010,(3).

[6]李志生,吕勇斌,刘恒甲.长寿风险的识别与量化研究:来自中国的数据[J].统计与决策,2011,(16).

[7]高全胜,伍旭,王赛.人口寿命指数:指数构造及其长寿风险管理应用流程[J].保险研究,2012,(12).

[8]祝伟,陈秉正.个人年金产品蕴含的长寿风险分析——生命表修订的启示[J].保险研究,2008,(3).

[9]金博轶.动态死亡率建模与年金产品长寿风险的度量——基于有限数据条件下的贝叶斯方法[J].数量经济技术经济研究,2012,(12).

[10]金博轶.我国人口死亡率建模与养老金个人账户的长寿风险分析[J].统计与决策,2013,(23).