浅析高校基建会计水电费核算

2018-01-25代利刚

代利刚

摘要:本文就高校基建项目的特点,以及目前高校基建会计核算的现状,引出容易被人忽略的高校基建会计水电费的核算,梳理、了解现有的基建水电费结算情形,合理规划水电费垫付、结算的流程,由项目公司统一垫付,由高校统一扣回垫付的水电费,保证水电费垫付的过程清晰、明了,核算准确无误,打好整个高校基建会计水电费的基础。

Abstract: This paper analyzes the characteristics of college infrastructure projects and the current status of university infrastructure accounting, which leads to the accounting of water and electricity bill for college infrastructure accounting, which is easily overlooked. It sorts out and understands the existing infrastructure water and electricity bill settlement situation, and rationally plans the payment of water and electricity fees and the settlement process. The water and electricity bill shall be paid by the project company in a unified manner and the university shall uniformly deduct the subsidized water and electricity fee to ensure that the process of paying the water and electricity fee is clear and the accounting is accurate, and the foundation of the infrastructure finance and accounting fee for the entire university is laid.

关键词:高校基建会计;水电费;核算

Key words: college infrastructure accounting;water and electricity bill;accounting

中圖分类号:F275.2 文献标识码:A 文章编号:1006-4311(2018)36-0277-02

随着国家综合实力的增强,各级政府都加大了对高等教育的投入,高等教育事业取得了长足的发展,其中高校基建也是财政投入的重点领域之一。高校基建有其自身特点,各高校因组织架构、人才结构、人员数量等多种原因,可能会选择适合本校的管理模式。

根据高校参与工程管理方式与程度可以分为自管模式、共管模式及代建模式三种模式。第一种模式自管模式:即由高校设立专职部门(处室)并设岗定编,行使建设甲方职能,进行基建管理工作,工作内容涵盖规划、设计、招标、工程建设、维保等全寿命周期建设管理。自管模式一般又包括三种管理模式:职能式管理模式、项目部式管理模式、矩阵式管理模式。第二种模式共管模式:是指聘请项目管理公司协助高校基建管理部门对项目进行全过程或若干阶段的管理和服务。第三种模式代建模式:代建模式是指高校通过招标等形式,将建设项目以合同形式委托给具有独立法人资质的专业项目管理公司代为管理。

很多缺乏基建专门人才的高校往往会选择第三种模式:代建模式,即聘请专业的项目管理公司承担项目的可行性研究、勘察、设计、前期手续办理、招投标、施工管理、 竣工验收及向高校移交符合要求的建设项目等全过程管理工作。根据财政部印发的《高等学校会计制度》(财会[2013]30号),文件的其中总说明第三条:高等学校对基本建设投资的会计核算在执行本制度的同时,还应当按照国家有关基本建设会计核算的规定单独建账、单独核算。可见从目前财政部门与高校实践中,高校基建会计仍然采用单独建账、单独核算。

高校基建实践中高校基建中的水电费扣缴的情况比较复杂,有些高校由施工单位自行向自来水公司、供电局缴纳水电费的;有些高校由项目公司为施工单位垫付水电费,再由施工单位将水电费付给项目管理公司;有些高校由高校直接为施工单位垫付水电费,再由施工单位将水电费付给学校;甚至有些高校基建的水电费由高校承担;很多高校水电费结算没有一定的规范与流程,导致水电费归属不清,款项不明。

很多高校基建水电费结算流程现状:

①学校向项目管理公司预付水电费;②因无明确的结算流程,往往有三种情形:1)目管理公司代施工单位向自来水公司、电力公司支付水电费;2)学校代施工单位、基建指挥部向自来水公司、电力公司支付水电费;3)施工单位直接向自来水公司、电力公司支付水电费;③1)学校、项目公司分别于施工单位对账逐一核实水电费支付的情况;2)计算出学校、项目公司合计代施工单位向自来水公司、电力公司支付水电费;④由学校分别与项目管理公司、施工单位结算垫付的水电费,视情况决定是否向项目管理公司补充垫付水电费的款项。

采用代建模式的高校来说,应发挥项目管理公司的作用与价值,应将垫付水电费的工作交由项目公司处理,以减轻高校的工作量、提升高校基建会计的工作效率。

项目管理公司应只负责为各施工单位垫付水电费,不应项目公司、学校两方都向施工单位扣回项目管理公司为各施工单位垫付水电费,否则学校每次在结算水电费之前,学校都需要与项目公司沟通是否扣回了其为施工单位垫付的水电费,会加大水电费结算的工作量、难度并且降低结算的准确性,应一律由学校在与施工单位结算施工费时扣回项目公司为施工单位垫付的水电费,这样学校以直接从施工单位的施工费中按照水电费当月发生数(含基建指挥部分摊给各施工单位的水电费金额),再由可以最大程度地保证结算方向与金额清晰。

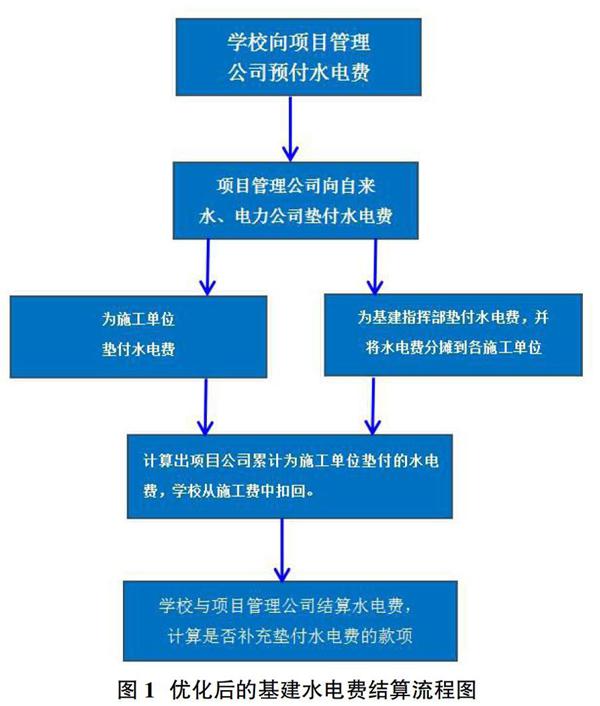

优化后的基建水电费结算流程应如下:

①学校向项目管理公司预付水电费;②项目管理公司代施工单位、基建指挥部向自来水公司、电力公司支付水电费(基建指挥部的水电费,由各施工单位当期发生的水电费占比当期施工单位发生的总水电费的比例分摊);③学校向施工单位支付施工费时,扣回项目公司为施工单位垫付的水电;④由学校与项目管理公司结算垫付的水电费,视情况决定是否向项目管理公司补充垫付水电费的款项。

相关会计分录如下:

学校向项目管理公司预付水电费等周转款项,会计分录1:

借:其他应收款(xx项目管理公司) 200万

贷:银行存款 200万

xx项目管理公司代施工单位、基建指挥部向自来水公司、电力公司支付水电费(其中基建指挥部的水电费已分摊到各施工单位),会计分录2:

当期施工单位1发生的水费、电费分别为:4万元,8万元;施工单位2发生的水费、电费分别为:5万元,10万元;施工单位3发生的水费、电费分别为:6万元,12万元;当期基建指挥部发生的水费、电费分别为1.5万元,3万元。则施工单位1、施工单位2、施工单位3分摊的水费分别为:(4/(4+5+6))×1.5=0.4万元、(5/(4+5+6))×1.5=0.5万元、(6/(4+5+6))×1.5=0.6万元;施工单位1、施工单位2、施工单位3分摊的电费分别为:(8/(8+10+12))×3=0.8万元、(8/(8+10+12))×3=1万元、(8/(8+10+12))×3=1.2万元;分摊后当期施工单位1、施工单位2、施工单位3的水费分别为:4+0.4=4.4万、5+0.5=5.5万、6+0.6=6.6万;分摊后当期施工单位1、施工单位2、施工单位3的水费分别为:8+0.8=8.8万、10+1=11万、12+1.2=13.2万。

借:待摊投资/其他待摊投资(供应商:xx自来水公司,客户:施工单位1)4.4万

待摊投资/其他待摊投资(供应商:xx电力公司,客户:施工单位1) 8.8万

待摊投资/其他待摊投资(供应商:xx自来水公司,客户:施工单位2)5.5万

待摊投资/其他待摊投资(供应商:xx电力公司,客户:施工单位2) 11万

待摊投资/其他待摊投资(供应商:xx自来水公司,客户:施工单位3)6.6万

待摊投资/其他待摊投资(供应商:xx电力公司,客户:施工单位3) 13.2万

贷:其他应收款(xx项目管理公司) 49.5萬

学校向施工单位支付施工费时,扣回项目公司为施工单位垫付的水电费,分录3:

借:待摊投资/施工费(客户:施工单位1) 100万

待摊投资/施工费(客户:施工单位2) 120万

待摊投资/施工费(客户:施工单位3) 150万

待摊投资/其他待摊投资(供应商:xx自来水公司,客户:施工单位1) —4.4万

待摊投资/其他待摊投资(供应商:xx电力公司,客户:施工单位1) —8.8万

待摊投资/其他待摊投资(供应商:xx自来水公司,客户:施工单位2) —5.5万

待摊投资/其他待摊投资(供应商:xx电力公司,客户:施工单位2) —11万

待摊投资/其他待摊投资(供应商:xx自来水公司,客户:施工单位3) —6.6万

待摊投资/其他待摊投资(供应商:xx电力公司,客户:施工单位3) —13.2万

贷:银行存款 320.50万

当期结束,学校支付给项目管理公司的预付周转款尚有150.5万(200万-49.5万),项目公司为三家施工单位的垫付的水电费,也全部从从施工单位的施工费中予以扣回了。

采用代建模式的高校,高校通过向项目管理公司预付包含水电费在内的周转款项,可以减轻高校直接面对多家施工单位的工作量。再由项目管理公司为施工单位垫付水电费,项目公司将为各施工单位垫付的水电费账单交给高校,高校与各施工单位结算施工费时可以据账单扣回垫付的水电费。会计是核算与反映经济活动的专门方法,要做到准确核算经济业务必须要充分了解真实的经济业务,才能根据经济业务的流程设计出合适的核算规则,甚至可以根据会计核算规则提出优化经济业务流程的建议。即便2019年1月1日高校采用《政府会计制度》,基建会计并入学校大账之后,该流程与核算建议仍能适用新的要求。

参考文献:

[1]孟庆玲.浅谈高等学校基建工程管理[J].建筑设计管理,2014(12):28-33.

[2]杨海勇,龙奋杰.高校基建管理模式探讨[J].建筑经济,2013(2).

[3]周旭芳.基于新会计制度视角下的高校基建会计核算[J].会计之友,2012(2)中.

[4]李文倩.基于新会计制度下高校基建财务核算的探讨[J].会计研究,2016(6).