碳市场现货与远期收益率波动性研究

2018-01-25舒心邓晓卫

舒心 邓晓卫

摘要:选取2017年5月12日至11月30日上海环境能源交易所碳配额远期和现货的日交易数据为样本,建立了GARCH类模型并研究了碳市场现货与远期收益率波动性影响关系。结果表明:远期波动性不存在ARCH效应,现货波动性存在尖峰厚尾的ARCH效应;两种收益率存在单向的波动溢出效应,即碳配额远期对碳现货的波动性有显著影响,反之则不成立。碳现货市场存在非对称性,利空消息对现货市场波动性的冲击强于利好消息。

关键词:碳市场;收益率;GARCH类模型;波动性

中图分类号:X3 21

文献标识码:A

文章编号:1674-9944(2018)14-0129-03

1 引言

碳排放权交易市场(简称碳市场),是通过市场机制控制温室气体排放的重要手段。2011年国家发改委先后在北京、天津、上海、重庆、广州、武汉、深圳等7个城市开展碳市场试点工作,2016年4月又先后在武汉、上海、广州推出了碳远期交易产品。截至2017年11月,7个试点碳市场累计配额成交量达到2亿t二氧化碳当量,约46亿元,碳排放总量和强度均呈现双降趋势。为进一步规范碳市场,2017年12月19日发改委宣布全国碳交易市场正式启动。未来,中国将成为全球规模最大的碳市场,对全球碳排放进程将产生举足轻重的影响。由国际碳市场尤其是欧盟碳市场的发展经验可以看出碳金融衍生品市场与碳现货市场的发展相辅相成。国外尤其是欧盟的碳金融衍生品体系已发展较为成熟,我国起步较晚。那么,在中国现阶段,碳配额远期与碳现货的收益率波动有什么特征?两种收益率之间有着怎样的关系?波动溢出效应是单向的还是双向的?对于这些问题的研究对全国统一碳市场的健康运行、碳金融产品的有效配置具有十分重要的现实意义和指导意义。

目前,关于碳市场现货与远期波动性的相关研究主要针对欧盟碳排放交易市场,对于国内的碳排放交易体系的研究则主要围绕试点省市碳现货价格的影响因素展开,对于碳现货收益率的波动性、碳配额远期收益率的波动性及相互影响关系的研究还未见。故本文将以上海能源环境交易所的交易数据为样本,通过建立GARCH类模型对上海碳市场现货日收益率与碳配额远期日收益率的波动性、波动溢出效应及非对称性进行研究。

2样本选取和数据统计分析

在碳交易市场的7个试点城市中,上海、武汉、广州推出了碳远期产品交易。其中广州碳排放权交易所推出的碳远期产品为线下交易的非标准合约,市场流动性较低。本文选取2017年5月12日至2017年11月30日上海环境能源交易所每日公开的SHEA现货价格和上海碳配额远期协议SHEAF022018每日公开的结算价为研究样本。按时间先后顺序总共获得85组有效远期和现货时间序列数据。根据日收益率的计算方法,引入两个变量:RF表示碳远期对数日收益率(简称远期收益率),RS表示碳现货对数日收益率(简称现货收益率)。本研究所用统计软件为EViews8.0。

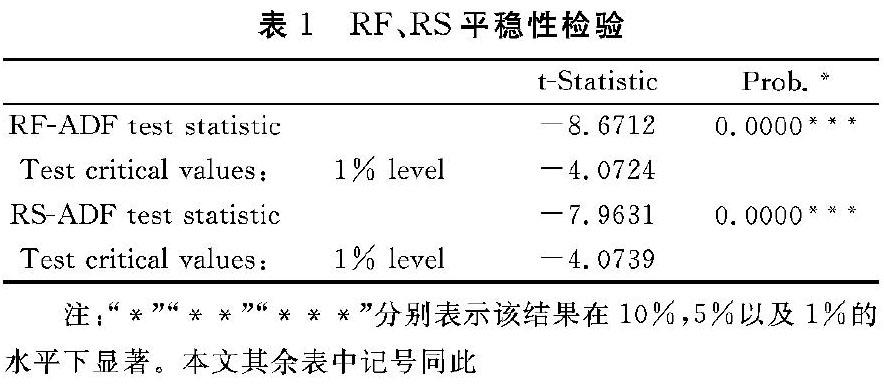

首先,利用ADF( Augmented Dicky - Fuller)单位根检验方法,对RF和RS的平稳性进行了检验。结果如表1所示。

从表1得出的结果可以看出,远期收益率RF和现货收益率RS序列均在1%的水平下显著,即表示RF、RS均不存在单位根,是平稳序列。

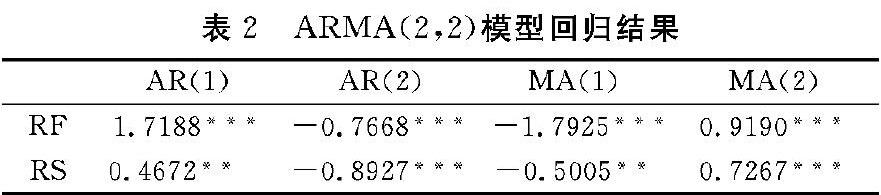

其次,对RF、RS进行相关性检验以确定ARMA模型的阶数。利用统计软件得到RF和RS的白相关( ACF)和偏自相关(PACF)图,综合比较分析各结果的拟合优度、AIC统计量、SC统计量后发现RF和RS均应建立ARMA(2,2)模型,結果见表2。

3 收益率波动性的GARCH模型

采用残差平方相关图检验的方法对RF和RS的ARCH效应进行检验。检验结果如表3所示。由表3可知,Z1(此为RF的ARMA模型中残差平方序列)不存在相关性,故RF无ARCH效应;Z2此为RS的ARMA模型中残差平方序列)存在相关性,即RS有ARCH效应,故进一步用GARCH类模型对现货收益率RS进行建模分析。

由于各金融产品之间存在一定的关联性,受投资者情绪影响,一个市场的波动可能会传递到另一个市场(这便是“溢出效应”)。通过对RF和RS进行协整检验,发现RF与RS之间存在协整关系,这说明现货收益率和远期收益率之间存在长期稳定的关系。进一步对RF和RS做Granger因果关系检验(表4),结果显示:远期收益率是现货收益率变化的Granger原因,而现货收益率不是远期收益率的Granger原因。这表明,远期市场的波动会引起现货市场的波动,远期与现货收益率之间存在着单向的、不对称的溢出效应。

在建立现货收益率的GARCH模型时,将把远期收益率作为解释变量放入方差模型中,以全面分析现货收益率( RS)波动性的影响因素。为确定GARCH模型的阶数,由RS的AC和PAC图尝试分别建立不同滞后项的GARCH(p,q)模型,再根据AIC和SC准则以及显著性原则,最终选定GARCH(1,2)模型是最合适的模型。敝对现货收益率建立如下GARC,H模型:

式(1)中,α0为常数项,εl为残差项。模型(1)的回归结果如表5所示(注:(1)中第—个方程的回归结果已由表2给出)。

由表5结果可知,在方差方程中,除常数项外,其余项的系数至少在10%水平下显著,说明方程中设置的参数均有意义,即这些变量对现货收益率的波动性均产生显著影响。特别,从估计结果可以看出.GARCH项的系数为0. 8034,数值较大,说明前一期的波动性对当期的波动性存在着较大的正的影响,即波动性存在聚集效应。在模型中加入远期日收益率( RF)的滞后一期项和二期项,两个滞后项系数均显著,说明碳配额远期市场对碳现货市场的波动有显著影响。由于两滞后项系数综合为负,可知远期收益率对现货当期的波动性的溢出效应总体呈现负的影响。

4 现货收益率的EGARCH模型

进一步研究现货市场的波动是否存在“杠杆效应”。所谓“杠杆效应”是指,金融市场中好消息和坏消息的影响常具有非对称性,波动对市场下跌的反应比对市场上升的反应更加迅速。非对称模型EGARCH就是用于描述这种好消息和坏消息对波动性的不同影响,其条件方差方程为:表示负干扰,即利空消息。当γ<0时,表明金融数据的波动存在杠杆效应,即利空消息引起的σ2t的变化大于同等程度的利好消息。当γ>0时,表明金融数据的波动存在反杠杆效应,即利空消息引起的礴的变化,小于同等程度的利好消息。只要γ≠0,冲击的影响就存在着非对称性。

对现货日收益率进行EGARCH模型拟合后结果如下:(0. 0000)***(0. 0000)***(0.0785)* (0. 0011)**

结果表明现货市场的日收益率存在明显的非对称性,且由于非对称项的系数均小于0,分别为-0. 3653和-0. 9468,也就是说,“利空消息”比同等的“利好消息”对现货收益率的冲击要大,碳现货市场存在“杠杆效应”。这一结论与欧盟碳配额市场的价格波动情况是类似的。

5结论与建议

碳远期协议等金融衍生品对发现价格、套期保值、规避风险、活跃市场等有极其重要的意义。本文以上海能源环境交易所的交易数据为样本,通过建立GARCH类模型和Granger因果关系检验对上海碳排放市场碳现货与碳配额远期日收益率的波动性、非对称性以及波动溢出效应进行了实证分析研究,并得出了以下结论。

(1)碳配额远期收益率不存在ARCH效应,碳现货收益率存在尖峰厚尾的ARCH效应。GARCH(1,2)模型显示碳现货收益率的波动性具有聚集效应;两种收益率存在单向的波动溢出效应,即远期收益率会对现货收益率的波动产牛显著影响。

(2)现货日收益率存在显著的“杠杆效应”,即存在非对称性:坏消息对市场的影响大于好消息对市场的影响。这个结果可给风控部门带来一定的警示作用,即要加强对市场上坏消息的识别与把控,在金融危机到来前加强市场监管,完善各項政策与法规,进一步提高市场的抗压能力,加大对风险的预测和防范,以减轻坏消息对市场的破坏作用。

相对欧美发达国家的碳金融发展历史,我国碳金融市场及其相关衍生品产品还处于发展初期,形成时间短,数据资源比较缺乏;且由于我国曾有多个试点碳交易市场,不同市场的定价机制与价格运行机制存在差异,因此所选数据的研究结论可能不能完全描述整个市场的状况,有待于数据的全面和完善。而目前全国统一碳交易市场的成立,将为问题的进一步全面研究提供了可能;同时考虑到碳市场作为一个政策市场的特征,研究碳配额远期与现货关系时加上政策变量应该更精准,这是下一步的研究方向。