内部控制缺陷与资产减值准备

2018-01-16刘淑华

刘淑华

【摘 要】 内部控制影响了资产减值准备的计提。在区分正常资产减值准备与超常资产减值准备的基础上,运用2009—2013年中国上市公司A股的经验数据,考察内部控制缺陷对正常资产减值准备计提和超常资产减值准备计提的影响。研究发现,内部控制缺陷不影响正常资产减值准备的计提,显著降低了超常资产减值准备的计提;内部控制缺陷越严重,超常资产减值准备的计提越低。进一步的分析发现,法治水平越高,内部控制缺陷對超常资产减值计提的减少程度越大;但法治水平不影响内部控制缺陷与正常资产减值准备计提的关联性程度。分析结论表明,我国上市公司存在利用内部控制缺陷并通过降低超常资产减值准备计提进行的盈余管理活动。

【关键词】 内部控制缺陷; 内部控制缺陷等级; 正常资产减值准备; 超常资产减值准备; 法治水平

【中图分类号】 F239.4 【文献标识码】 A 【文章编号】 1004-5937(2018)24-0044-05

一、引言

客观经济环境变化后,资产的自然价值耗损将使资产的实际价值与账面价值不符。基于会计信息稳健性原则,需将资产的自然价值耗损予以体现和反映,以规范资产负债的确认和计量,提高财务报告的信息质量特征。但处于经济转轨时期的中国,公司治理机制的不完善往往使资产减值准备沦为管理层谋取私利的工具。资产减值准备计提中的会计政策选择性和资产减值评估中的自主性,使盈余管理成为经济因素之外,影响资产减值准备计提的另一重要因素[1],资产减值准备的计提与上市公司的盈余管理密切相关[2]。

作为一种达到既定目标的程序和方法,内部控制对企业各项制度的有效执行具有重要意义,影响了包括计提资产减值准备在内的各种财务行为[3]。实际上,高质量的内部控制制度能有效抑制管理层的盈余管理活动[4],减少管理层盈余管理行为对资产减值准备计提的影响;低质量的内部控制制度则增加了资产减值准备计提中的随意性,为管理层的盈余管理行为提供了空间。但当前关于资产减值准备计提影响因素的研究中,缺乏从内部控制视角对资产减值准备计提影响的实证分析。基于此,将受经济因素和稳健性因素影响的资产减值准备计提视为正常资产减值准备,受盈余管理因素影响的资产减值准备计提视为超常资产减值准备,运用2009—2013年间中国A股上市公司的经验数据,探讨内部控制缺陷和内部控制缺陷等级对正常资产减值准备计提和超常资产减值准备计提的影响;并以法治水平为调节变量做进一步分析,以期丰富资产减值准备计提和内部控制的相关文献。

二、理论分析与假设发展

Francis et al.[1]将资产减值准备计提的影响因素划分为基于经济因素的操纵性部分和基于盈余管理因素的非操纵性部分。Wilson[5]进一步提出,除操纵性部分和非操纵性部分外,资产减值准备的计提还应包括操纵性部分和非操纵性部分之间的计量误差。代冰彬等[6]通过实证分析证实了计量误差对资产减值准备计提的影响,并将这种误差视为影响资产减值准备计提的稳健性因素。实际上,经济因素、盈余管理因素和稳健性因素都影响了资产减值准备的计提。

步丹璐等[2]将资产减值准备划分为正常资产减值计提和超常资产减值准备计提,但只将经济因素列为正常资产减值准备的影响因素,而将受稳健性因素和盈余管理因素影响的资产减值准备列为超常资产减值准备部分。实际上,稳健性因素同样属于资产减值准备计提中的非操纵性部分。由此,在步丹璐等[2]的基础上,将受经济因素和稳健性因素影响的资产减值准备界定为正常资产减值准备,将受盈余管理因素影响的资产减值准备界定为超常资产减值准备。正常资产减值准备的计提基础来自资产的自然价值毁损和计量误差,有其客观性和合理性,是经济因素和稳健性因素影响的结果;超常资产减值准备的计提基础来自资产减值准备的会计政策选择,存在主观性和随意性,是盈余管理因素影响的结果。超常资产减值准备的计提反映了包括内部控制在内的公司治理机制的不完善,是管理层盈余管理的体现和反映。

内部控制是实现企业发展战略目标并贯穿企业整体的重要控制活动。完善的内部控制除有助于公司形成良好的监督约束体系,提高决策的科学性和运营效率外,还能识别正常资产减值准备的计提和超常资产减值准备的计提。对基于经济因素和稳健性因素而计提的正常资产减值准备,无论内部控制体系是否完善,内部控制均难以影响正常资产减值准备的计提;对因管理层进行盈余管理而计提的超常资产减值准备,不同质量的内部控制体系,对超常资产减值准备计提的影响也不同。因此,高质量的内部控制使超常资产减值准备的计提受到更严格的监督审查,减少了超常资产减值准备计提中的主观随意性;低质量的内部控制则放宽了超常资产减值准备计提的监督审查,上市公司既可以通过降低超常资产减值准备的计提而提高企业盈余水平,也可以通过提高资产减值准备的计提而降低企业盈余水平,低质量的内部控制体系增加了盈余管理因素对超常资产减值准备计提的影响。综合上述分析,提出竞争性假设1a、假设1b。

H1a:内部控制缺陷不影响正常资产减值准备的计提水平,显著降低了超常资产减值准备的计提水平。

H1b:内部控制缺陷不影响正常资产减值准备的计提水平,显著增加了超常资产减值准备的计提水平。

内部控制缺陷影响了超常资产减值准备的计提,但不同程度和不同等级的内部控制缺陷,对超常资产减值准备计提的影响也不同。为提高内部控制的治理效率,我国《企业内部控制评价指引》根据内部控制缺陷对企业的影响程度分为内部控制一般缺陷、内部控制重要缺陷和内部控制重大缺陷。内部控制重大缺陷和内部控制重要缺陷是指导致企业发展战略目标出现偏离或可能出现偏离的内部控制缺陷,不影响企业发展战略目标的内部控制缺陷则为内部控制的一般缺陷。

存在内部控制重要缺陷和重大缺陷的公司,意味着高管具有舞弊行为、存在财务报表重述行为、审计委员会与内部审计部门对内部监控的失效等。内部控制重要缺陷和重大缺陷的存在,为管理层通过计提资产减值准备实施盈余管理提供了更大的空间,相比内部控制一般缺陷,内部控制重要缺陷和内部控制重大缺陷对超常资产减值计提的影响更为显著。

另一方面,虽然内部控制缺陷在整体上难以影响正常资产减值准备的计提,但与内部控制一般缺陷相比,内部控制的重要缺陷和重大缺陷影响了企业的发展战略目标,使管理层难以正确判断各项资产的实际价值毁损,增加了资产减值准备计提过程中的误差,从而影响了正常资产减值准备的计提。此外,与管理层有意实施盈余管理结果的超常资产减值准备相比,内部控制重要缺陷和重大缺陷对正常资产减值准备的影响主要来自管理层对各项资产价值进行无偏估计的误差。基于上述分析,提出假设2、假设3。

H2:内部控制的重要缺陷和重大缺陷影响了正常资产减值准备的计提水平。

H3:不同等级的内部控制缺陷均影响了超常资产减值的计提;内部控制缺陷越严重,对超常资产减值准备计提的影响越大。

三、研究设计与变量选择

(一)数据来源与样本选择

本文所使用的内部控制缺陷数据来自于迪博内部控制数据库,法治水平(Law)数据来自《中国分省份市场化指数报告(2016)》[7],资产减值准备等其他财务数据来自CSMAR数据库。根据分析需要剔除金融保险业公司和数据不完整的公司,最后获得2009—2013年间共6 362个样本数据①。其中存在内部控制缺陷的样本公司为1 355家;只存在内部控制一般缺陷的1 258家,存在内部控制重要缺陷和重大缺陷的97家。为缓解极端值对参数估计的影响,对总样本中的连续变量在1%和99%分位进行Winsorize缩尾处理。本文主要使用Stata 13.0进行分析。

(二)主要变量定义和研究设计

1.内部控制缺陷。采用迪博内部控制数据库的内部控制缺陷数据库,各内部控制缺陷方面的变量均为虚拟变量。内部控制缺陷:如果公司当年存在缺陷披露,赋值为1,否则赋值为0。内部控制一般缺陷:如果只存在内部控制一般缺陷,赋值为1;如果不存在内部控制缺陷,赋值为0。内部控制重要缺陷和重大缺陷:如果公司同时存在内部控制一般、重大缺陷或重要缺陷,也将该公司界定为存在内部控制重要缺陷和重大缺陷样本组并赋值为1;如果不存在内部控制重要缺陷和重大缺陷,则赋值为0。内部控制缺陷等级:如果只存在内部控制一般缺陷,赋值为0,如果存在内部控制的重要缺陷和重大缺陷,赋值为1。

2.资产减值准备。借鉴步丹璐等[2],将影响资产减值准备的经济因素分为内部经济因素和外部经济因素,并删除长期股权投资、证券投资等判断空间较小和与经营无关的资产减值准备。外部经济因素用各省国内生产总值增长率(GDP)和行业资产回报率的增長率(IndROA)表示,内部经济因素用销售收入增长率(Sales)、计提资产减值准备前的盈余增长率(EB)和自由现金流量增长率(OCF)表示。此外,代冰彬等[6]发现,除经济因素和盈余管理因素外,稳健性因素也影响了资产减值准备的计提水平。为此,借鉴Basu[8],以基本每股收益(NR)为影响资产减值准备计提的稳健性因素:当公司基本每股收益为正数,视为“好消息”并赋值为1;当公司基本每股收益为负数,则视为“坏消息”并赋值为0。由此,为区分正常资产减值准备和超常资产减值准备,借鉴步丹璐等[2]、代冰彬等[6]构建模型如下:

AD=a0+a1GDP+a2IndROA+a3Sales+a4EB+a5OCF+

a6NR+e (1)

其中AD为企业资产减值准备的计提水平,取期末(资产减值总计-持有至到期投资减值准备-可供出售金融资产减值准备-买入返售金融资产减值准备-票据贴现减值准备-期货风险减值准备-以成本计量可供出售的金融资产减值准备-长期投资减值准备-资金信托投资减值准备)/期末总资产。其他变量中:IndROA等于(本年度行业资产回报率均值-上年度行业资产回报率均值)/上年度行业资产回报率均值,Sales等于(本年度销售收入-上年度销售收入)/上年度销售收入,EB等于(本年度盈余-上年度盈余)/上年度盈余(其中:年度盈余=净利润+利息费用+扣除长期投资等资产减值准备后的资产减值准备计提水平(即AD)+固定资产折旧+无形资产摊销+长期资产摊销),OCF等于(本年度自由现金流量-上年度自由现金流量)/上年度自由现金流量(其中:自由现金流量=经营活动产生的净现金流量-年度净营运资本增加额-年度净资本性支出增加额)。

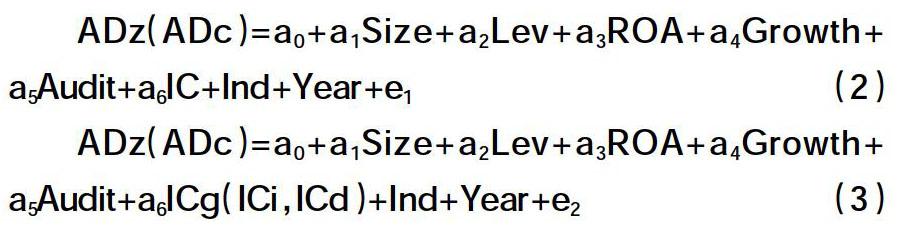

3.模型建构与其他变量定义。为检验假设1、假设2和假设3,借鉴Basu[8]的盈余-回报关系法,构建模型2和模型3:

ADz(ADc)=a0+a1Size+a2Lev+a3ROA+a4Growth+

a5Audit+a6IC+Ind+Year+e1 (2)

ADz(ADc)=a0+a1Size+a2Lev+a3ROA+a4Growth+

a5Audit+a6ICg(ICi,ICd)+Ind+Year+e2 (3)

其中,ADz为正常资产减值准备的计提水平,由模型1中预测值表示;ADc为超常资产减值准备的计提水平,由模型1中残差项e表示。IC为内部控制缺陷的虚拟变量,ICg为内部控制一般缺陷的虚拟变量,ICi为内部控制重要缺陷重大缺陷的虚拟变量,ICd为内部控制缺陷等级的虚拟变量。

模型中的其他变量:Size为公司规模,取期末总资产的自然对数;ROA为资产回报水平,用年度净利润除以期末总资产表示;Lev为资产负债水平,用期末总负债除以期末总资产表示;Audit为审计意见类型的虚拟变量,当年审计报告为标准无保留意见的赋值为0,其他审计意见类型的赋值为1;Ind为行业虚拟变量,采用证监会2012年的行业分类标准。Year为年份虚拟变量,采用自然年份进行度量。为减轻异方差影响,采用稳健标准误进行回归检验。模型中各变量的VIF值均大于1且均小于1.63,不存在多重共线性。

四、实证结果和分析

(一)描述性统计和相关性分析

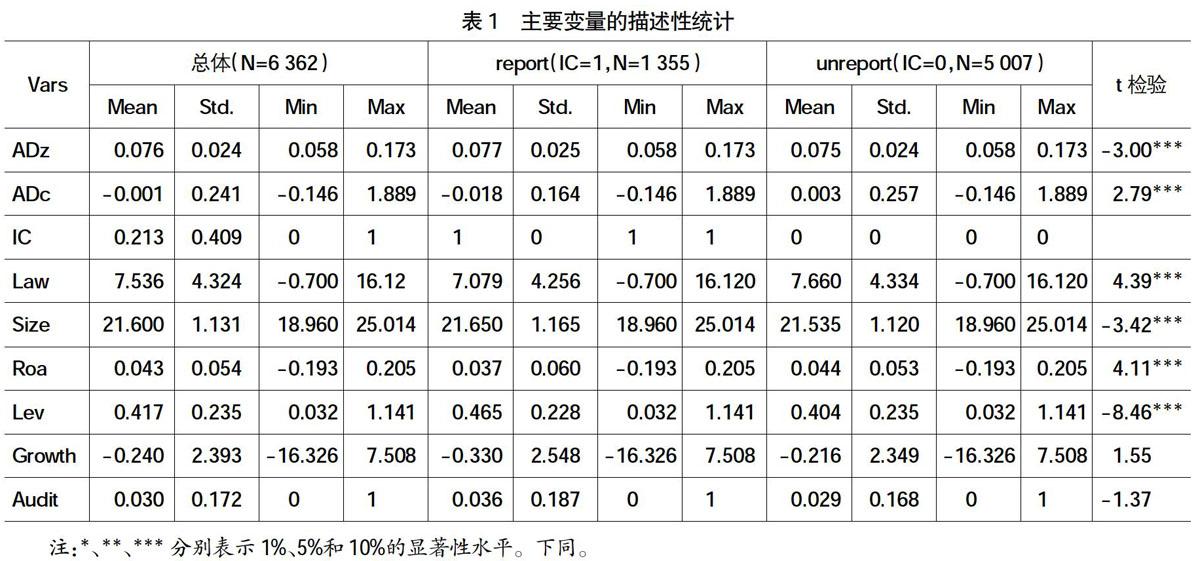

表1是主要变量的描述性统计。从表1可以看出,全部样本公司的内部控制缺陷均值为0.213,说明有21.3%的公司存在内部控制缺陷;正常资产减值准备的计提均值为期末总资产的7.6%,超常资产减值准备的计提均值为期末总资产的-0.1%。存在内部控制缺陷公司的正常资产减值准备和超常资产减值准备的计提比例均值分别为期末总资产的7.7%和-1.8%;不存在内部控制缺陷公司的正常资产减值和超常资产减值准备的计提均值分别为期末总资产的7.5%和0.3%,说明存在内部控制缺陷公司超常资产减值准备的计提水平低于不存在内部控制缺陷公司的超常资产减值准备的计提水平;t检验结果显示存在内部控制缺陷与不存在内部控制缺陷公司的正常资产减值准备和超常资产减值均在1%的显著性水平上存在差异。

其他变量中,存在内部控制缺陷的企业拥有更大的公司规模、更高的资产负债水平和非标准审计意见水平,更低的销售收入增长率和资产回报水平,存在内部控制缺陷公司所在省份的法治水平也更低。此外,公司规模、资产回报水平、资产负债水平和法治水平的t检验都至少存在1%水平的显著性,营业收入增长水平和审计意见类型的t检验则不存在显著性差异。主要变量的相关系数矩阵见表2。

表2的Pearson相关性分析结果显示,超常资产减值准备的计提比例与内部控制缺陷在1%水平上显著负相关,说明内部控制缺陷显著降低了超常资产减值准备的计提水平。相关性检验初步支持了假设1。

(二)内部控制缺陷、内部控制缺陷等级与资產减值准备计提的实证回归结果分析

1.内部控制缺陷与资产减值准备。由表3可知,内部控制缺陷显著降低了超常资产减值准备的计提水平,不显著影响正常资产减值准备的计提水平;内部控制缺陷对超常资产减值准备计提的影响程度高于正常资产减值准备的计提。回归检验结果支持了假设1。

2.内部控制缺陷等级与资产减值准备。由表3可看出,无论是内部控制的一般缺陷还是内部控制的重要缺陷和重大缺陷,不同等级类型的内部控制缺陷均显著降低了超常资产减值准备的计提水平;相比内部控制一般缺陷,内部控制重要缺陷和重大缺陷显著降低了超常资产减值准备的计提水平。此外,内部控制重要缺陷和重大缺陷也显著降低了正常资产减值准备的计提水平,内部控制一般缺陷不显著影响正常资产减值准备的计提水平,相比内部控制缺陷一般缺陷,内部控制的重要缺陷和重大缺陷没有显著影响正常资产减值的计提水平。回归结果支持了假设2。

(三)进一步的分析

La Porta et al.[9]的系列研究表明,投资者的法律保护程度影响了公司治理绩效。就内部控制缺陷而言,高的法治水平从客观上制约了管理层的盈余管理行为,降低了内部控制缺陷对超常资产减值准备计提的减少程度;高的法治水平还约束了不同等级的内部控制缺陷对超常资产减值计提的减少程度,同样降低了超常资产减值准备计提过程中的盈余管理活动。此外,由于正常资产减值准备的计提基础是资产的自然价值损耗和计量误差,不受法治水平高低的影响,法治水平的高低难以影响内部控制缺陷和内部控制缺陷等级与正常资产减值准备计提的关联性。基于以上分析,将各省法治水平指数(Law)与内部控制缺陷及内部控制缺陷等级的变量构成交互项,探讨法治水平对内部控制缺陷及内部控制缺陷等级与正常资产减值和超常资产减值准备计提关系的影响。

从表4中可看出,在考虑法治水平因素后,第1列中的交互项系数不具有显著性水平,说明法治水平不显著影响内部控制缺陷与正常资产减值准备计提的关联性;第2列中的交互项系数显著为负(5%的显著性水平,t值为-2.17)并与IC的相关系数符号相反,说明法治水平显著降低了内部控制缺陷对超常资产减值准备计提的减少程度。此外,第3列中交互项的系数没达到10%的显著性水平,说明法治水平并不影响内部控制一般缺陷对正常资产减值准备计提的作用程度;第4列中的交互项系数为-0.0026(5%的显著性水平,t值为-2.11)且与ICg的相关系数符号相反,说明法治水平显著降低了内部控制一般缺陷对超常资产减值准备计提的减少程度。第5列至第8列中的交互项系数与ICi和ICd的相关系数符号相反,但均没达到10%的显著性水平。回归结果说明,法治水平与内部控制缺陷和内部控制一般缺陷对超常资产减值准备计提的减少作用存在互补关系。

(四)稳健性检验

本文进行了如下稳健性检验:(1)为降低当期利润对资产减值准备计提的影响,以(调整后期末资产减值准备计提水平-调整后的期初资产减值准备计提水平)/期初总资产衡量企业资产减值准备的计提水平,并通过模型1计算出正常资产减值和超常资产减值的计提水平,分别对假设1和假设2进行稳健性检验;(2)以调整后的期末资产减值准备计提水平除以总收入替代资产减值准备水平,同样采用模型1将资产减值准备划分为正常资产减值准备和超常资产减值准备,分别对假设1和假设2进行稳健性检验。稳健性检验结果同样支持了假设1和假设2。

五、结论

基于影响资产减值准备计提的经济因素、稳健性因素和盈余管理因素理论,本文以内部控制缺陷为切入点,实证检验了内部控制缺陷对正常资产减值计提和超常资产减值准备计提的影响。检验结果表明:第一,存在内部控制缺陷的公司,存在利用内部控制缺陷并通过少计超常资产减值准备进行盈余管理的活动,内部控制缺陷显著降低了超常资产减值准备的计提,但不显著影响正常资产减值准备的计提。第二,内部控制缺陷等级显著降低了超常资产减值准备的计提,不影响正常资产减值准备的计提;内部控制缺陷越严重,超常资产减值准备计提的减少程度越大。第三,法治水平与内部控制缺陷对超常资产减值准备计提的影响存在互补关系,法治水平越高,内部控制缺陷对超常资产减值准备计提的减少程度越小。检验结果说明:内部控制缺陷影响了基于盈余管理因素而计提的超常资产减值准备,难以影响基于经济因素和稳健性因素而计提的正常资产减值准备。

總之,降低盈余管理因素对资产减值准备计提的影响同时涉及公司内部治理机制和公司外部治理机制,一定时期的公司治理机制结构是社会建构的产物。盈余管理因素对资产减值准备计提的影响既依赖于内部治理机制的内部控制质量,也依赖于外部治理机制的法治发展水平,提高内部控制质量和提高法治发展水平是降低盈余管理因素对超常资产减值准备计提影响程度的两种重要途径。

【参考文献】

[1] FRANCIS J,HANNA J D,VINCENT L.Causes and effects of discretionary asset write-offs[J].Journal of Accounting Research,1996,34:117-134.

[2] 步丹璐,叶建明.资产减值的经济后果——基于新旧会计准则比较的视角[J].中国会计评论,2009(3):315-328.

[3] 杨有红,赵佳佳.论资产减值内部控制的完善[J].会计研究,2005(2):18-23.

[4] 方红星,金玉娜.高质量内部控制能抑制盈余管理吗——基于自愿性内部控制鉴证报告的经验研究[J].会计研究,2011(8):53-60.

[5] WILSON G P. Discussion write-offs:manipulation or impairment[J].Journal of Accounting Research,1996,34:171-177.

[6] 代冰彬,陆正飞,张然.资产减值:稳健性还是盈余管理[J].会计研究,2007(10):35-42.

[7] 王小鲁,樊纲,余静文.中国分省份市场化指数报告(2016)[M].北京:社会科学文献出版社,2017.

[8] BASU S.The conservatism principle and the asymmetric timeliness of earnings[J].Journal of Accounting and Economics,1997,24(1):3-27.

[9] LA PORTA R,LOPEZ F,SHLEIFER A,et al.Law and finance[J].Journal of Political Economy,1998,106(6):1113-1155.