浅析营改增后建筑企业增值税会计处理

2017-11-21谈芳

谈 芳

南京中税通税务师事务所

浅析营改增后建筑企业增值税会计处理

谈 芳

南京中税通税务师事务所

财政部《关于印发〈增值税会计处理规定〉的通知》财会[2016]22号于2016年12月3日发布,本文拟针对营改增后建筑企业的主要业务如何进行会计处理做一探讨。

一、案例描述

某市A建筑企业为增值税一般纳税人,经营范围为市政公用工程、桥梁工程、市政养护工程、土石方工程***。2017年9月发生如下经营业务:

1、企业购入一批原材料,协议规定含税价格117万元,材料已于当月验收入库,但尚未取得发票,也未付款。10月初,企业收到原材料发票。

2、企业购入一辆小轿车,取得增值税专用发票,发票注明不含税金额30万元,因不清楚税收政策暂未认证抵扣。

3、以清包工方式承包外省B公司道路照明工程,工程结算合同不含税金额2000万元,季末根据工程完工进度计入收入500万元。合同约定2017年12月31日交工。B企业于2017年12月末付款。

4、以包工包料方式为C公司提供建筑工程服务,开具增值税专用发票注明含税价款3330万元。

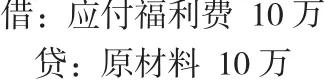

5、食堂领用原材料一批,价格10万元。

6、将承揽C公司的业务分包给E公司,支付工程结算价款1110万元,取得增值税专用发票,发票上注明的价款1110万元。

7、购入一办公公寓,取得增值税专用发票,发票上注明的价款555万元。

8、在外省F公司项目所在地预交增值税款10万元。

二、会计分析及处理

依据《增值税会计处理规定》及营改增后续政策规定,我们将逐一分析上述业务并做出正确处理。

(一)分析:《增值税会计处理规定》第二条第(一)款第4项规定,一般纳税人在购进货物等已验收入库,但尚未收到增值税扣税凭证并未付款的,应按不含税金额暂估入账。下月初,用红字冲销原暂估入账金额,待取得相关增值税扣税凭证并经认证后,按可抵扣的增值税额记入“应交税费——应交增值税(进项税额)”科目。

1、月末应按货物清单或相关合同协议上的价格暂估入账,不需要将增值税的进项税额暂估入账。

(二)分析:《增值税会计处理规定》第二条第(一)款第1项规定,一般纳税人购进货物等,按当月已认证的可抵扣增值税额记入“应交税费——应交增值税(进项税额)”科目,按当月未认证的可抵扣增值税额记入“应交税费——待认证进项税额”科目。

1、当月购入时,由于未认证所以记入“应交税费——待认证进项税额”。

(三)分析:《增值税会计处理规定》第二条第(二)款第1项规定,国家会计制度确认收入或利得的时点早于按照增值税制度确认增值税纳税义务发生时点的,应该把相关销项税额计入“应交税费——待转销项税额”科目,待实际发生纳税义务时再转入“应交税费——应交增值税(销项税额)” 或“应交税费——简易计税”科目。

1、当季,根据工程完工进度计入会计收入500万元。合同约定2017年12月31日交工,纳税义务发生时间为2017年12月31日,所以会计收入早于增值税纳税义务发生时点。

(四)分析:《增值税会计处理规定》第二条第(二)款第1项规定,企业销售服务时,应当按现行增值税制度规定计算销项税额(或采用简易计税方法计算的应纳增值税额),记入“应该交税费——应该交增值税(销项税额)” 或者“应该交税费——简易计税”科目。

(五)分析:《增值税会计处理规定》第二条第(一)款第2项规定,一般纳税人购进货物、服务、无形资产或不动产等用于不得抵扣项目,其进项税额应记入到“应交税费——等待认证进项税额”科目。经税务机关认证后,由“应该交税费——待认证进项税额”科目转入“应该交税费——应该交的增值税(进项税额)”后,再由“应该交税费——应交增值税(进项税额)”转入“应交税费——应交增值税(进项税额转出)”科目。

由于此批原材料尚未取得合法有效票据,目前是暂估入账,所以此批材料用于不得抵扣项目时,暂不做税金的账务处理。只须做领用分录即可。

(六)分析:《增值税会计处理规定》第二条第(三)款第1项规定,按现行增值税制度规定企业发生相关成本费用允许扣减销售额的,按照允许抵扣的税额记入“应交税费——应交增值税(销项税额抵减)” 或“应交税费——简易计税”科目。

(七)分析:《增值税会计处理规定》第二条第(七)款规定,企业预缴增值税时,使用“应该交税费——预交增值税”科目。月末,企业应将“预交增值税”明细科目余额转入“未交增值税”明细科目,借记“应该交税费——未交增值税”科目,贷记“应该交税费——预交增值税”科目。

(八)计算当月应纳增值税。

月末时,分别按照一般计税方法和简易计税方法计算当月应纳税额,应纳税额=330-110-33=187万元,减去当月预交税款10万后,当月实际缴纳177万元。

账务处理:《增值税会计处理规定》第二条第(六)款规定,月度终了,企业应当将当月应交未交或多交的增值税自“应交增值税”明细科目转入“未交增值税”明细科目。对于当月应交未交的增值税,由“应交税费——未交增值税”转入“应交税费——应交增值税(转出未交增值税)”科目;对于当月多交的增值税,由“应交税费——未交增值税”科目转入“应交税费——应交增值税(转出多交增值税)”科目。

结合当月在外地已预交增值税10万元,故当月应在机构所在地缴纳增值税177万。