偿二代监管体系对我国财产保险公司偿付能力风险管理的影响研究

2017-09-29欧阳越秀上海师范大学商学院

欧阳越秀 上海师范大学商学院

偿二代监管体系对我国财产保险公司偿付能力风险管理的影响研究

欧阳越秀 上海师范大学商学院

保险公司作为国家主要金融机构之一,主要功能是协助被保险人管理风险、促进社会经济稳定发展,在国民经济健康稳健发展中发挥着举足轻重的作用。因此,保险公司自身抵御风险的能力显得尤为重要。“偿付能力”作为保险监管的重要内容,是指为防止保险公司遭遇不利事件或情形的冲击造成丧失持续经营能力或失去偿付债务的能力,保险公司应当具有的自有资本要求。在全球范围内的主要国家和地区,保险监管机构都在努力探索偿付能力监管的创新方法。

2012年4月18日,中国保险监督管理委员会(以下简称“中国保监会”)召开第二代偿付能力监管制度体系建设启动会,我国偿付能力监管制度改革正式进入了一个新的阶段。2015年2月,中国保监会公布了保险公司偿付能力监管规则17项标准,并且决定自2016年起开始正式实施中国风险导向的偿付能力监管体系(以下简称“偿二代”)。

在新的偿付能力监管体系下,保险公司的偿付能力与“偿一代”下存在较大差异,在“偿二代”规则下,监管规则调整了相关计算准则,增加了实际资本的重新定义和分级,对最低资本中的承保风险、市场风险和信用风险,采用“超额累退”机制细化不同规模下的风险因子,引入多重指标衡量保险公司的经营风险,从而力争实现更客观地反映和评估不同公司的风险水平。

本文从全新的监管规则视角出发,以我国财产保险公司为例,依据其历史经验数据进行测算,对偿二代新体系下的偿付能力充足率值与偿一代下的结果进行比较,从而更好地分析各财产保险公司偿付能力的差异及其主要影响因素。通过差异分析和应对措施研究,提供提高我国财产保险公司抵御风险能力的相关建议,使财险公司能更好地发挥社会经济稳定器的作用。

一、文献综述

国内学者对财险业偿付能力的研究主要集中在两个方面,其一是从监管角度对偿付能力监管体系的优劣进行研究,其二是对偿付能力影响因素的实证研究。

在对偿付能力监管体系的研究中,主要的研究成果包括:

付倩(2005)从综合性指标、财险分项指标和寿险分项指标的划分对我国偿付能力监管指标进行具体解析,论述综合性指标下的“偿付能力充足率”有待完善、财险公司的“增长率”类指标不能分析再保分入分出业务、人寿公司的“险种组合变化率”未能考虑缴费方式对保费收入的影响等不足。李姗姗(2008)从保险监管时间和财务基本理论出发,对非寿险偿付能力监管指标的有效性进行研究,建议增设“所有者权益与自留保费之比”、增设“准备金变化率”、删除“资产认可率”等内容。候真真(2013)分析我国的偿付能力监管的现状与欧盟偿付能力标准II的框架体系等,在差异性分析的基础上进行总结和讨论,并结合我国第二代偿付能力监管体系的规划,提出对完善偿付能力监管体系构建的一些具体建议。朱晶晶、吴杰、谢志刚等(2015)认为偿付能力充足率指标具有风险预警和实施监管干预行动依据的特点,并以保险监管为例,通过将实际案例的剖析与国际监管原理进行对照,揭示上述两种职能之间的辩证关系。朱南军、郭楠(2015)从第二代偿付能力体制监管体系的框架、建设的角度出发,论述三大支柱结构所体现出的风险导向、中国特色和国际可比性特征。分析不同因素对偿付能力充足率的影响,做横向比较分析,论述偿二代将给中小型保险公司带来更多的资本压力。

在对偿付能力影响因素的实证研究方面,主要有以下研究成果:

闫春(2003)通过三种不同的模型比较最低偿付能力额度的不同方法,得到结论是比率模型为最优方法;同时利用灰色关联分析法对影响我国非寿险保险公司偿付能力的各种内外部因素进行定量分析,并确定各影响因素指标的权重因子。尹超(2010)利用logistic模型分析各个指标的显著程度以及对偿付能力的影响大小,建立半参数Logistic回归模型,研究得出影响偿付能力程度依次为:应收保费率、认可资产负债率、保费增长率、自留保费增长率、资产认可率等。崔魏(2013)利用综合模型法和因子分析法对影响偿付能力的指标进行分析,实证结果表明:承保管理因子、资产结构因子、稳健经营因子和资本规模因子由高到低对偿付能力具有主要影响。学者对我国财险公司的偿付能力的相关研究涵盖了公司规模、经营管理、再保险、资产等诸多方面,对财产保险公司的偿付能力风险管理有一定的指导意义。

然而,全新的偿二代体系下财产保险公司偿付能力变化的研究较少,本文将选取我国主要财产保险公司的面板数据,从内部因素角度分析偿付能力的影响因素,通过实证分析更有针对性地提供偿付能力风险管理建议。

二、我国保险公司偿付能力的监管规则要点

(一)保险公司偿付能力的含义及影响因素

中国保监会2008年7月发布的《保险公司偿付能力管理规定》(保监会令 2008第一号)第二条指出,“保险公司偿付能力是指保险公司偿还债务的能力”。

理论上讲,如果保险公司在保险期间的实际索赔金额总是与期望索赔金额相等,保险公司就足以偿付其全部债务。然而实际损失经常偏离期望,有可能少也有可能多;保险公司为了应付预期的不利偏差,就必须在资产与保险责任准备金负债之间保持一定的缓冲垫,这通常被称为偿付能力边际(Solvency Margin)。

财产保险公司的偿付能力充足率会受到内部因素和外部因素的双重影响。

影响财产保险公司偿付能力的内部因素有很多,主要包括:资产结构、承保业务水平、再保险、保险投资水平、经营管理水平等。例如,保险公司承保业务的增长速度较快时可能造成忽视业务质量、赔付率上升,从而导致营业利润下降、实际资本减少,而且同时法定资本要求上升,最终导致偿付能力充足率下降。

对财产保险公司偿付能力产生影响的外部因素也较多,一般说来有自然环境、宏观经济、行业市场环境以及政治环境等方面。例如,整体保险行业的市场供求状况和竞争加剧,可能使保险公司付出更多的市场成本,并导致费率充足度水平下降,进而导致偿付能力的恶化。

(二)我国财产保险公司偿付能力监管规则

2012年3月,保监会启动“中国风险导向的偿付能力体系”(简称“偿二代”)建设工作。2015年2月13日,保监会正式印发偿二代17项监管规则以及过渡期内试运行的方案,保险业进入偿二代实施过渡期。

偿二代的主要内容包括以下几个要点:定量监管要求、定性监管要求和市场约束机制的三支柱框架;同时强调了风险导向、行业实际和国际可比三个显著特征;其中的主干监管规则文件共17项,构建了标准化的风险管理和计量要求。

第一支柱是定量监管要求,主要防范能够用资本量化的保险风险、市场风险、信用风险三大类可量化风险。具体包括:(1)保险风险资本要求;(2)市场风险资本要求;(3)信用风险资本要求;(4)宏观审慎监管资本要求,即对顺周期风险、系统重要性机构风险等提出的资本要求;(5)调控性资本要求,即根据行业发展、市场调控和特定保险公司风险管理水平的需要,对部分业务、部分公司提出一定期限的资本调整要求。

第二支柱是定性监管要求,其核心方法是风险综合评级,综合对可量化风险的定量评价和对难以量化风险(包括操作风险、战略风险、声誉风险和流动风险)的定性评价,对保险公司总体的偿付能力风险水平进行全面评价。

第三支柱是市场约束机制,主要通过公开信息披露和提高透明度的手段来发挥市场监督约束作用。通过强制性公开披露制度、监管信息披露制度和风险评级机构,促使偿付能力发挥更大的市场作用。

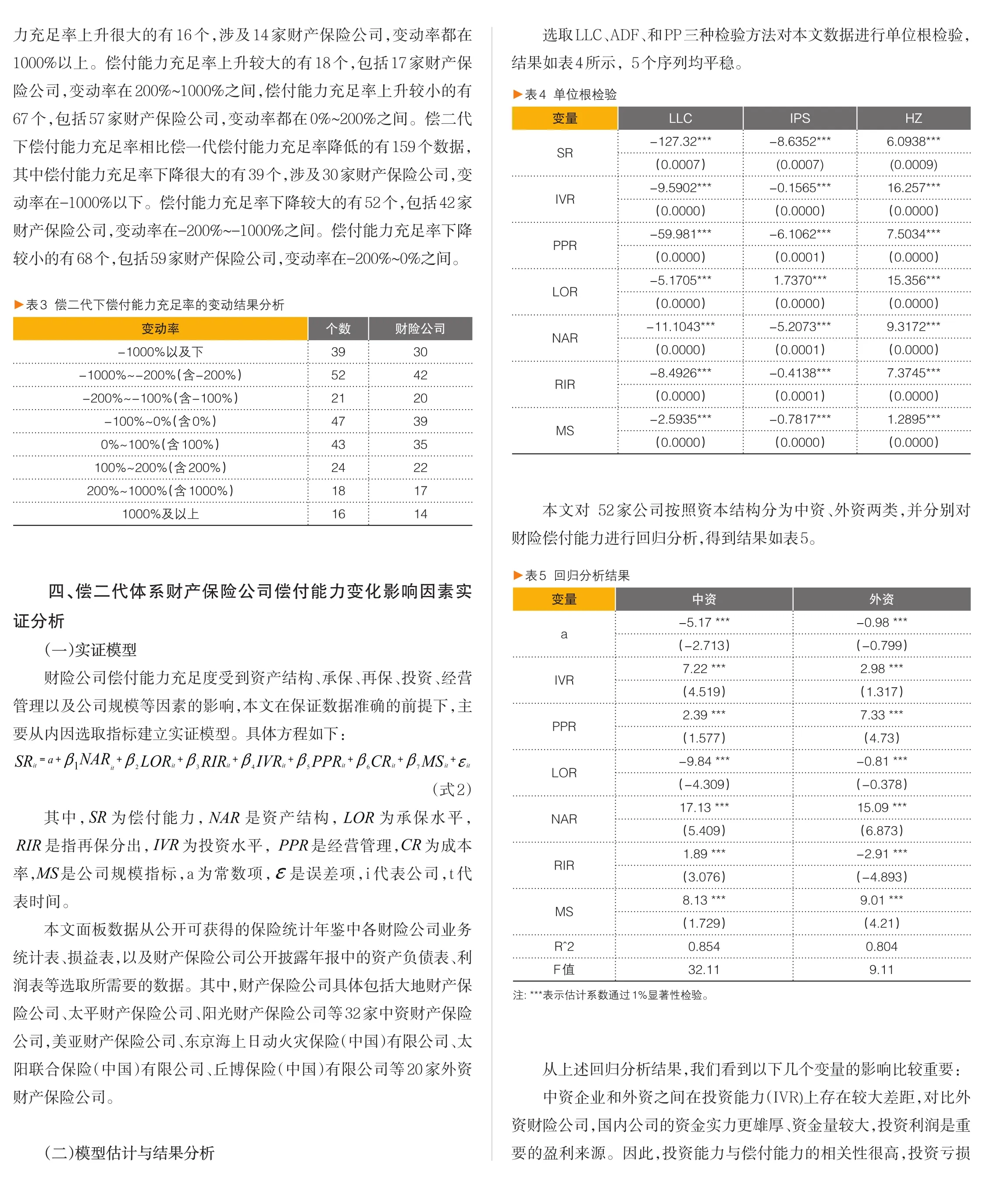

三、偿二代下我国财险公司偿付能力充足度的变化测算

由于偿一代监管体系单独实施到2014年底为止,本文研究选取了自2010年至2014年间可获得的52家主要财产保险公司的财务数据。所有的数据来源于《中国保险年鉴》以及上市保险公司年报。根据偿二代监管的计算规则,对财险公司偿付能力充足度进行测算。

(一)偿二代下财险公司的偿付能力规则及简化处理

根据偿二代监管规则,财产保险公司量化风险最低资本按照如下公式计算:

在本文的研究中,考虑到数据的可获得性及可处理性,将对偿付能力充足率的计算进行部分简化处理:

保费及准备金风险最低资本的计算公式为:MC=EX*RF,其中EX表示为风险暴露,RF为风险因子。由于风险因子的测算数据不够完全,而且对整体结果影响不大,RF的数值均简化为1.0进行测算。

在计算保费风险最低资本时需要用到公司分种类业务的净自留保费数据,但难以获得分业务线的再保分出数据。本文将利用整体分保比例进行估算,“净自留保费=保费收入+分保费收入-分出保费的方式预测。

信用风险中利差风险的计算需要考虑资产的修正久期,但由于公开数据中各财险公司投资资产的修正久期难以直接获得或者通过其他数据计算出来,而且利差风险的占比较小,本文仅考虑交易对手违约风险的计算。

(二)偿二代下偿付能力充足度测算

对可获得的52家中外财险公司2010年到2014年公开披露数据进行整理,并利用以上的简化处理规则进行计算,得到各年份的偿二代下财产保险公司的偿付能力充足度。

对偿二代下财险公司偿付能力充足度结果与偿一代下结果相减可以得到如表2的偿付能力变化结果汇总。

(三)偿二代下财险公司偿付能力变动分析

对所有统计期间的财险公司偿二代规则下偿付能力变化指标进行分类分析。其中偿付能力变化为正的共有101个数据,其中偿付能

▶表1 2010—2014年偿二代下财险公司偿付能力数据

▶表2 偿二代下财产保险公司偿付能力变化结果汇总

也是导致国内财险公司偿付能力恶化的主要原因。因此,提升投资管理水平对于偿付能力的管理至关重要。

经营管理水平变量(PPR)对偿付能力的影响在中资与外资财险公司中同样重要,单位保费的利润率越高或者综合成本率越低,其改善偿付能力充足率的效果越显著。经营管理水平的集中体现是综合成本率,是财险公司的经营效率和管理水平的综合反映。但是,对于外资公司受资金实力和经营渠道限制较多,在竞争激烈的市场竞争中提升偿付能力的核心因素更要依靠盈利能力和经营效率。

资本结构变量(NAR)对所有财险公司的偿付能力影响均非常显著,增加资本金改善偿付能力的作用毋庸置疑。偿二代支持公司通过增资、发行次级债等方式增强偿付能力充足率,还为保险公司的资本管理提供分级管理和附属资本的渠道,给公司更多资本管理的选项。

再保险管理变量(RIR)的影响略有不同,对于中资公司呈现正向影响而对外资呈现反向作用。原来的监管体系下仅关注整体的保险风险而不区分险种风险差异,通过再保分出减少净自留作为主要风管手段。但是在新体系下,外资公司分出比例过高且多数公司与母公司进行关联交易或与外资再保公司进行大量再保交易,导致其信用风险最低资本上升显著,因而造成偿付能力充足率的下降。

五、结论

本文通过对新监管体系下我国财险公司偿付能力变化的研究,得出以下结论:

偿二代体系下,净资产率NAR对财产保险公司的偿付能力正向影响最大,投资水平IVR、经营管理水平PPR以及公司市场规模MS等均对财产保险公司偿付能力起到正向作用。旧体系下具有显著正向效应的再保险水平,在新体系下明显失效,再保险指标RIR与偿付能力呈现负向关系。

偿二代下财险公司偿付能力影响因素对中资、外资的作用存在差异。由于中资公司运作的资金量较外资公司更大,投资变量IVR对中资企业的影响显著大于外资财险公司;外资公司的经营更依赖承保业务,经营管理变量PPR对外资保险公司正向作用比中资公司更大;由于偿二代体系下,再保险分出既影响保险风险又影响信用风险,而外资公司的境外分出比例较高,再保险变量(RIR)对外资财险公司偿付能力呈现出负向影响,对中资反而呈现正向作用。

因此,不同资本属性的财险公司要依据自身的实际情况加强偿付能力管理手段的研究,合理降低偿付能力风险。