临储改革后东北玉米销售特点及影响因素

2017-09-06李圣军

李圣军

(国家粮油信息中心分析预测部,北京 100038)

临储改革后东北玉米销售特点及影响因素

李圣军

(国家粮油信息中心分析预测部,北京 100038)

2016年玉米临储改革重新激活玉米市场,东北三省一区不仅是全国玉米主产区,也是全国玉米核心外运区。2016年10月至2017年4月,东北三省一区累计收购1.02亿吨玉米,其中本地区深加工和饲料厂收购33%,通过下海、汽运至华北和外运至西南、西北等方式消化33%,通过一次性储备收购20%。在售粮进度方面,辽宁在玉米上市初期售粮速度最快,11月中下旬后黑龙江售粮进度最快,而吉林在春节前售粮速度一直都是最慢的。同时,受农户自身流动性约束和储存能力制约及政策、价格因素影响,农户售粮明显呈现元旦前、春节前和开春前三个高峰期,三大高峰期约30天累计售粮2 550万吨,占总收购量的25%。

东北玉米;销售进度;影响因素

东北是我国玉米主产区,常年产量占全国玉米产量的45%左右,同时也是我国玉米输出的主要地区,大量供应华南玉米主销区,部分供应华北、西南等地区。从2008年开始,我国在东北玉米主产区实施了长达8年的玉米临储制度,随着国家玉米临储收购价格的不断提高,玉米市场成为名副其实的“政策市”,国内外玉米价格的严重倒挂产生了“国产玉米入库、进口玉米入市”的奇特现象。为此,作为大宗农产品价格形成机制及收储制度改革的一部分,2016年我国率先对玉米进行了临储制度改革,取消临储并实施“价补分离、市场定价”,市场机制在玉米价格形成中开始发挥决定性作用。为了防止可能产生的“卖粮难”问题,政府多方施策,综合采取了财政奖补、运输保障、贸易救济等众多手段,在市场和政府共同作用下,“卖粮难”戏剧性地转变为“买粮难”,东北玉米市场销售进度不是“太慢”而是“太快”了。在此情况下,总结临储改革后东北玉米销售特点及影响因素,无论是对以后的玉米市场调控还是后续的其他大宗农产品价格形成机制改革,都具有重要意义。

1 东北玉米产销区域结构

我国玉米主要有华北和东北两大主产区,2015年,全国玉米产量为22 463万吨,其中东北三省一区(黑龙江、吉林、辽宁、内蒙古)总产量为10 004万吨,占全国总产量的44.54%;华北黄淮玉米主产区(河北、山东、河南)总产量为5 575万吨,占全国总产量的24.82%;两大主产区合计占全国产量的近70%。在东北三省一区内部,黑龙江玉米产量最高,为3 544万吨,因此,我国玉米生产可概括为“全国玉米看东北,东北玉米看龙江”。具体到东北玉米,截至到2017年4月30日,东北三省一区累计收购玉米10 190万吨,其中内蒙古1 562万吨,占15.33%;辽宁2 325万吨,占22.82%;吉林2 947万吨,占28.92%;黑龙江3 357万吨,占32.94%。若按照东北玉米还剩10%的比例估计,2016年东北三省一区玉米产量为11 322万吨,比2015年东北三省一区玉米统计产量1亿吨增长13.17%。

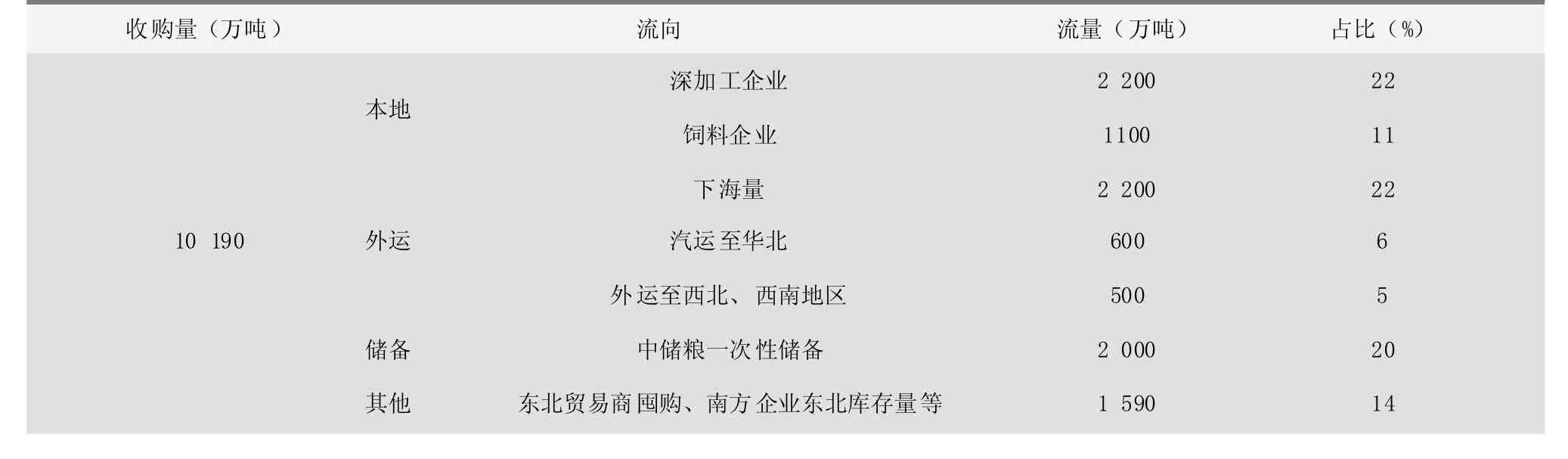

表1 2016/2017市场年度东北玉米流向流量

从东北玉米流量流向角度看(表1),2016年10月至2017年4月,东北累计收购的1.02亿吨玉米中,从大类角度可以分为“本地消化”、“外运销售”和“一次性储备”,其中“一次性储备”由中储粮负责收购,总量在2 000万吨左右,占总收购量的20%。“本地消化”和“外运销售”由于缺乏准确的统计数据,只能进行大体估算。

1.1 本地消化量

为了防止可能产生的“卖粮难”问题,国家和地方政府对东北三省一区的玉米深加工企业和饲料企业进行了一定的财政补贴,在财政刺激下,2016/2017市场年度东北玉米本地消化量会有一个明显的增加。由于财政补贴针对的是2017年4月31日收购入库且在6月30日之前加工完成的2016年产玉米,因此,截至2017年4月31日,东北玉米深加工企业和饲料企业的玉米收购量除4月及其之前的加工量之外,还将包括5、6月份的加工量。根据东北三省一区玉米深加工企业和饲料企业的产能及高开工率,预计2016年10月至2017年4月,东北三省一区深加工企业累计收购玉米2 200万吨,占总收购量的22%,其中吉林800万吨、黑龙江700万吨、内蒙古600万吨、辽宁100万吨;饲料企业收购1 100万吨,占总收购量的11%,其中辽宁600万吨、吉林200万吨,内蒙古和黑龙江各150万吨。东北三省一区本地玉米合计消化量为3 300万吨,占总收购量的33%左右。

1.2 外运销售量

2016年东北玉米临储制度改革激活了市场活力,多元主体积极入市收购,东北玉米开启了运销全国的时代,铁运、汽运、海运等各种运输方式齐发力,外运量急剧增加。根据外运区域和外运方式,东北玉米外运量主要包括下海量,汽运至华北量,外运至西南、西北数量等三部分。

1.2.1 下海量

东北玉米下海主要运至华南地区,最近几年东北地区下海港口不断增加,除了传统的北良港、大连港、鲅鱼圈港、锦州港等“北方四港”外,新兴的丹东港、绥中港、盘锦港、葫芦岛港等四港玉米下海量也迅速增加。2016年10月至2017年4月,北方四港合计下海量约1 700万吨,其余四港合计下海量约500万吨,合计约2 200万吨,占总收购量的22%左右。

1.2.2 汽运华北量

汽运至华北量主要是通过汽车运输运至山东、河南、河北等三个省份的数量,虽然受2016年9月份“运输新政”的影响,汽运成本大幅增加,但受东北玉米价格较低、品质较好、华北玉米上市量少等因素影响,东北玉米依然大量流入华北,通过汽运方式运至华北的量大约在600万吨左右,约占总收购量的6%。

1.2.3 外运至西北西南量

西南地区玉米供不应求,需要大量调入玉米,尤其是四川作为生猪养殖大省,饲料玉米需求量大,东北玉米一直都大量进川。由于2016年西北地区玉米出现一定程度的减产,加上东北玉米在2016年临储制度改革后价格降低,部分东北玉米也开始销往西北地区尤其是宁夏,2016年10月至2017年4月,东北外运至西南、西北地区的玉米在500万吨左右,占总收购量的5%左右。

总体上,临储制度改革后,东北玉米因其“高品质、低价格”而畅销全国,在1.02亿吨的总收购量中,本地消费合计占33%,外运销售量合计占33%,一次性储备量占20%,其余占14%,主要是贸易商囤购和南方企业在东北做库存两部分,其中贸易商囤购主要原因是贸易商看涨未来价格,同时东北地区小型饲料企业、中小型养殖场还需要一定数量的玉米,由于缺少资金和库存设施,一般采取赊购和少量多购的方式采购。2017年5月5日(2013年分贷分还)玉米的高成交率和高溢价率也说明了贸易商囤购的经济实力和东北小型饲料企业、中小型养殖场的采购缺口规模,预计贸易商囤购规模在1 500万吨左右,其中在北方四大港的库存量344万吨,加上其余四小港的库存量,合计库存量在500万吨左右,其余1 000万吨应该存放在非港口地区。南方企业主要是饲料企业为了保证5—9月份的高品质原料需求,在东北地区“就地收购、就地储存”了一部分优质玉米,规模在90万吨左右。

2 东北玉米销售进度

农户是玉米的生产者也是销售者,农户的玉米销售进度受农户流动性约束、价格未来预期、储存能力等因素影响,8年临储时期国家临时收储价固定不变,农户售粮时间的选择基本无关紧要,但临储改革后,玉米价格由市场形成,波动幅度较大,农民需综合考虑现货价格及未来期货价格的波动趋势选准售粮时间点,以实现自身收入的最大化。因此,后临储时代分析玉米销售进度对于政府调控决策、农户售粮决策和企业收粮决策便有了重要意义。为此,本部分将从时间进度、区域进度两个维度分析东北玉米的售粮进度。

2.1 玉米销售时间进度

鉴于数据的可得性,由于无法公开获得东北玉米销售的日度数据,只能对东北玉米销售进度进行五日进度分析和月度进度分析。2016年10月至2017年4月合计共有7个月度数据和38个五日数据,其中五日数据从10月25日开始,4月30日截止。主要原因是10月初东北新季玉米刚上市,销售量较少。10月1—25日,东北新季玉米累计上市销售253万吨,而10月26—31日,新季玉米销售量便达到277万吨。

2.1.1 五日销售进度

2.1.2月度销售进度

在2016年10月至2017年4月7个月度数据中,收购量最大的月份是2017年3月份的2 043万吨,占总收购量的20.05%;其次是2016年12月份的2 008万吨,占总收购量的19.71%;接着是2017年1月份的1 916万吨,占比为18.80%;最后是2017年4月份的635万吨,占比为6.23%。由此可以看出,10月份和4月份作为新季玉米上市的初期和农民庭院堆积存放的霉变期,农民的销售量都比较少;11月则是逐步上量期。见图1。

2.2 玉米销售区域进度

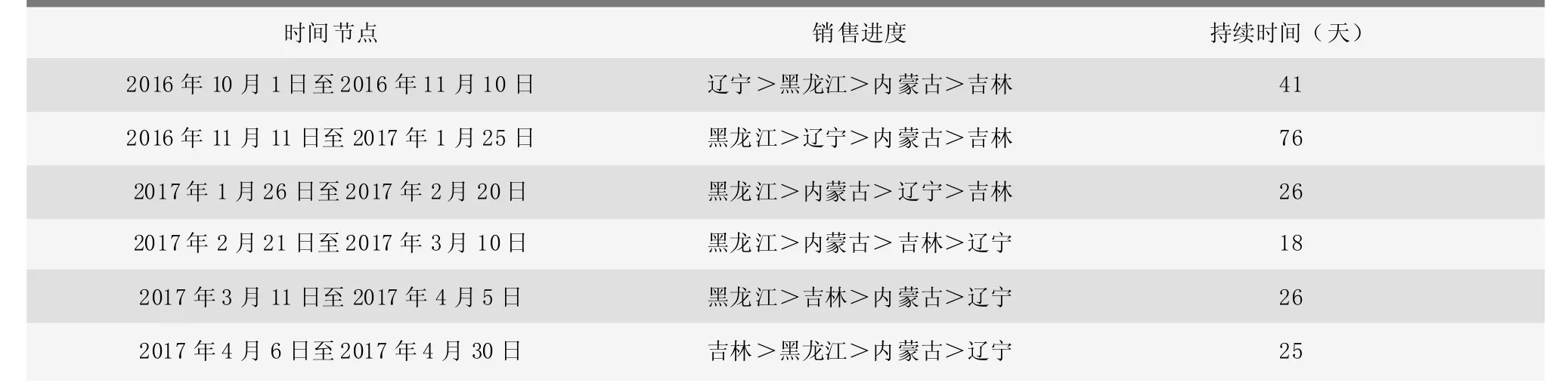

在东北三省一区的销售进度中,黑龙江销售进度明显快于其余两省一区,但在不同的时间段,三省一区的销售进度也有明显差异。见表2。在11月10日之前,辽宁销售进度明显快于黑龙江,之后便开始慢于黑龙江。2016年11月11日至2017年4月5日,黑龙江销售进度均是最快的,而在2月20日之前,吉林的销售进度一直都是最慢的,自此之后开始加速,先后超过辽宁、内蒙古、黑龙江,直至4月6日销售进度达到最高。若以25%为销售节点,最先到达的是黑龙江,2016年11月30日达到25.86%;最慢的是吉林,2016年12月20日达到25.48%。若以50%为销售节点,最先到达的是黑龙江,2016年12月31日达到50.70%;最慢的是吉林,2017年1月25日达到51.61%。若以75%为销售节点,最先到达的是黑龙江,2017年2月15日达到75.34%;最慢的是辽宁,2017年3月10日达到76.60%。

图1 东北三省一区玉米销售进度

总体上,从时间角度,元旦前、春节前和开春前是东北三省一区玉米销售的三个高峰期,5日收购量均超过400万吨。从区域角度,东北玉米上市初期,辽宁玉米销售最快;进入11月中下旬后,黑龙江销售速度加快并超过辽宁,一直持续到2017年4月5日均保持销售进度最快;吉林省销售进度春节前一直最慢,过了元宵节后,销售速度方开始加速;内蒙古春节前销售速度也偏慢,年后才开始加速。

3 东北玉米销售进度影响因素

农户作为玉米销售主体,是一个独立核算的经济主体和市场参与主体,目标追求是实现收入的最大化,但选择何时售粮却是农户综合考虑的结果,受众多因素的影响,主要包括农户自身因素、政策因素、价格因素等三大类。

3.1 农户自身因素

灰关联分析法是灰色理论[18]应用最广泛的方法之一,它通过计算灰关联度来实现对地质灾害风险性的评价,以参与评价的各地形地貌单元的指标最优值构成一个虚拟的“风险性最小”的评价单元,以其各指标值作为参考数列,参与评价的各地形地貌单元的指标值作为比较数列,计算各参与评价的各地形地貌单元与“风险性最小”评价单元之间的关联度,并根据关联度的大小得出评价结论。具体做法是[16]:

在农户售粮的影响因素中,农户自身因素主要包括流动性约束和储存能力约束,其中流动性约束主要是偿还银行贷款和满足未来集中性消费的刚性开支需求,储存能力约束主要是玉米上栈或者防止霉变的能力。

3.1.1 流动性约束

表2 东北三省一区玉米区域销售进度

农户的现金开支中有一部分具有较强的刚性,一部分是到期偿还银行贷款,一部分是春节消费。在农民的售粮进度中体现尤其明显,元旦前售粮高峰主要是受偿还银行贷款的刚性开支影响,2016年12月21—31日11天时间,农户售粮规模达到808万吨,占整个售粮规模的7.93%;春节前的售粮高峰则主要是受春节刚性消费的影响,2017年1月11日(阴历腊月14)至1月20日(阴历腊月23即小年),10天时间农户售粮规模达到955万吨,日均售粮超过95万吨,占整个售粮规模的9.37%。这两个售粮高峰期占农户售粮总规模的17.30%。

3.1.2 储存能力约束

东北玉米收获后,由于温度较低,可以露天堆积在庭院中,玉米不会发生霉变。但进入3月份以后,由于天气升温,积雪融化,玉米如果不上栈或脱粒烘干,便容易霉变,降低品质。因此,储藏能力约束成为影响农户售粮决策的一个关键因素,也导致3月份成为农户售粮的第三个高峰期。2017年3月1—10日,10天时间农户售粮规模达到787万吨,日均售粮规模超过78万吨,占总售粮规模的7.73%。

3.2 政策因素

2016年新玉米上市前后,为了防止可能发生的玉米“卖粮难”问题,政府采取了一系列政策,针对玉米深加工企业和饲料厂的财政补贴政策、针对农民的玉米生产者直接补贴政策、针对运输的铁路运力保障和运费稳定政策、针对国际贸易的出口退税和DDGS双反政策等。在春节前先后两个农户售粮高峰期,铁路部门保障了每天3 000车皮的运量,春节前铁路玉米外运量超过1 000万吨,占2016年10月至2017年4月东北三省一区玉米外运总量的近三分之一。

3.3 价格因素

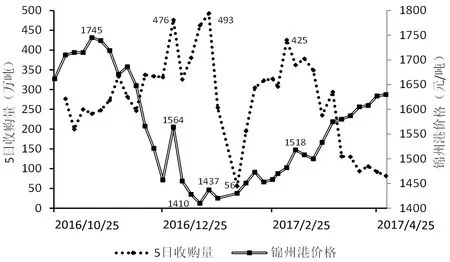

玉米临储制度改革之后,市场价格波动幅度明显加大,剧烈波动的价格与不断变化的农户销售量显然存在互相影响的关系。如图2所示,农户五日售粮数量与锦州港玉米价格之间总体呈现负相关关系,两者同期相关系数为-0.365。以春节为节点,春节前,农户接连出现两个售粮高峰期,五日售粮规模在高位总体保持了上升趋势,锦州港价格春节前则总体保持了下跌的态势,而两个售粮高峰期也是锦州港玉米价格相对较低的时期;春节过后,锦州港玉米价格保持了稳步回升的态势,但农户售粮规模在3月初高峰过后则迅速下降。由此可以看出,农户售粮高峰期也是价格相对低谷期。鉴于五日收购量为加工数据,价格为五日价格的平均数,而农户销售玉米在做决策和具体销售之间没有多少间隔,故采取不包含滞后变量的Granger检验。结果显示在5%的置信度下,销售价格是五日销售量的Granger原因,即价格是影响农户售粮决策的重要因素。

图2 东北三省一区玉米销售量与价格关系

总体上,农户售粮数量是农户综合考虑自身流动性约束和储藏能力约束等因素、政策因素和价格因素做出销售决策之后众多个体的累积结果,在这三个因素的共同作用下,农户售粮规模明显呈现出元旦前、春节前和开春前三个高峰,三大高峰期30天时间农户合计销售2 550万吨,占农户总销售量的25.03%,即农户四分之一的售出玉米是在三大高峰期集中售出的。

4 分析结论与对策建议

2016年玉米临储制度改革重新激活了东北玉米市场,多元主体积极入市,东北玉米重启了畅销全国的格局。从产销角度,东北三省一区既是全国玉米主产区,常年产量占全国产量的45%左右;同时又是全国玉米核心外运区,2016年10月至2017年4月,东北三省一区累计收购的10190万吨玉米中,33%本地区消化、33%的外运、20%的一次性储备。受农户自身流动性约束和储存能力制约及政策因素和价格因素影响,农户售粮呈现出元旦前、春节前和开春前三大高峰期,三大高峰期约30天累计售粮2 550万吨,占总收购量的25%。根据农户售粮特点及影响因素,从平衡东北玉米市场、保障农民收入的角度,特提出如下对策建议:

4.1 提高农户玉米储藏能力,实现玉米“均衡上市”

玉米集中上市容易导致价格剧烈下跌,使本处于弱势地位的农户更丧失了价格主导能力,从而赋予贸易商更大的价格谈判能力,不利于农民获取售粮高价。政府应通过财政补贴、宣传引导等方式,鼓励农民自建仓储设施或组建合作社共建玉米售后服务中心等方式,提高农民的自我服务能力,自建烘干设施和仓储设施,从而获取更多的流通环节利润,同时实现东北玉米的“均衡上市”。

4.2 提高政府调控针对性,实现政府 “择机调控”

玉米市场价格的大起大落不仅影响农户的收入而且影响下游深加工企业、饲料商甚至是养殖场的利润,对整个物价水平具有举足轻重的影响力,因此政府必须采取措施予以调控,但政府调控不能集中发力,必须根据市场形势“择机调控”,平时做好政策储备,选好政策工具,并密切监测市场变化形势。在价格低谷期或玉米集中上市期,政府有必要通过轮换、一次性储备、央企入市等方式提振市场,同时协调铁路,保障玉米外运。

4.3 发布信息引导市场预期,强化信息 “预测预警”

市场经济下信息就是生产力,政府信息因其公益、中立等备受企业和农户信赖,但由于玉米经过8年临储,政府信息服务还习惯于事后的统计监测和发布,预测预警能力明显不足,而农户决策不仅需要过去的信息,更需要对未来形势做出判断的预测预警信息。政府应顺应市场化形势,在春耕之前就及时发布未来的产量信息、价格信息和国际市场相关信息,以引导农户种植,同时及时发布未来价格走势,引导农户和企业的购销预期。

F323.7

:A

:1673-4645(2017)08-0036-06

2017-07-09

北京大商所期货与期权研究中心有限公司委托课题“玉米及玉米淀粉企业利用国内期货市场情况及问题”

李圣军(1981-),男,山东齐河人,博士,高级经济师,主要从事粮食问题研究,E-mail:lsjndnj@sina.com