“一带一路”与人民币国际化的未来

2017-07-10张帆余淼杰俞建拖

张帆++余淼杰++俞建拖

【摘要】“一带一路”为人民币国际化提供了历史机遇,人民币国际化则为“一带一路”提供了流动性支持。本文回顾了“一带一路”对人民币国际化的影响渠道和一国货币成为估计货币的条件,估算了“一带一路”对人民币国际化的中期影响,并提出了有关政策建议。同时,本文使用引力模型估算了货币互换协议对双边贸易的影响,发现货币互换协议对双边贸易存在显著的正面影响,可以得出结论:中国与相关国家签订货币互换协议显著提高了中国与该国之间的贸易值,并且互换规模越大,相应提升贸易值的作用也越大。

【关键词】“一带一路” 人民币国际化 互换协议 贸易

【中图分类号】F822 【文献标识码】A

【DOI】10.16619/j.cnki.rmltxsqy.2017.09.003

“一带一路”是中国倡导的新型区域合作模式,是中国向西拓展贸易和投资的地缘战略,是促进各国共同发展、实现共同繁荣的合作共赢之路的重要举措。“一带一路”建设为人民币国际化创造了历史机遇,将促进中国的经济发展,造福沿线国家,并为世界经济发展增加动力。

“一带一路”与人民币国际化

“一带一路”与人民币国际化相互促进。“一带一路”为提高人民币在国际上的使用水平提供了历史机遇,人民币国际化为“一带一路”的顺利实施提供了便利。

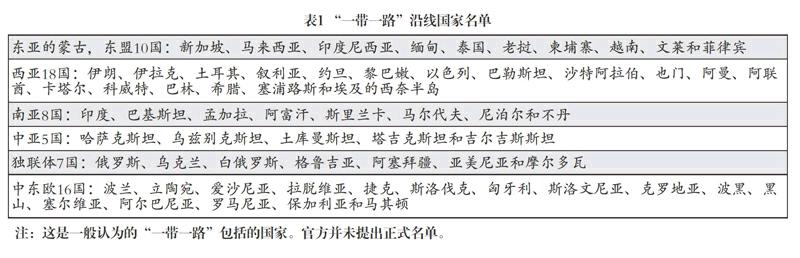

“一带一路”概述。“一带一路”是“丝绸之路经济带”和“21世纪海上丝绸之路”的简称。“一带”,指的是“丝绸之路经济带”,采取陆路的形式,有三个走向,从中国出发,一是经中亚、俄罗斯到达欧洲;二是经中亚、西亚至波斯湾、地中海;三是到东南亚、南亚、印度洋。“一路”,指的是“21世纪海上丝绸之路”,重点方向是两条,一是从中国沿海港口过南海到印度洋,延伸至欧洲;二是从中国沿海港口经过南海到南太平洋。

2013年9月7日,中国国家主席习近平在哈萨克斯坦纳扎尔巴耶夫大学作演讲,提出共同建设“丝绸之路经济带”。目前,已经有60多个国家和国际组织积极响应“一带一路”的倡议。

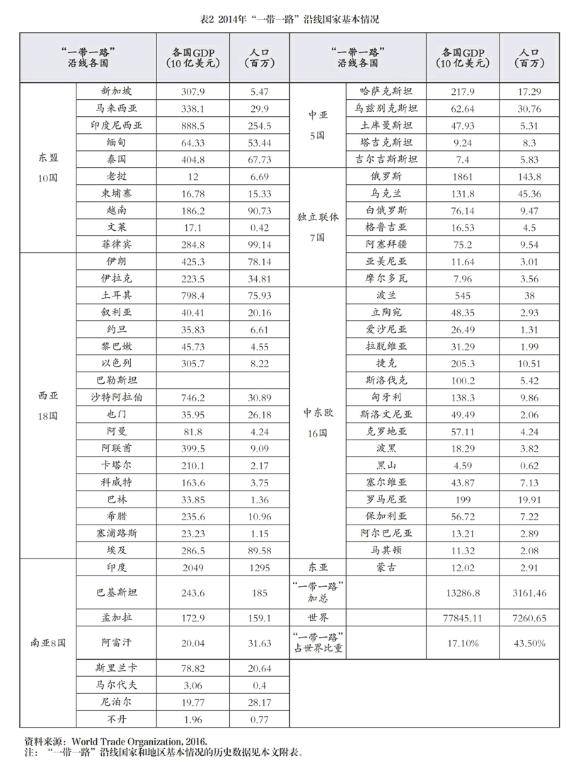

根据我们的粗略计算,2014年“一带一路”各国(不包括中国)人口占世界人口的五分之二以上,GDP接近世界GDP的五分之一。

“一带一路”具有重要的战略意义。全球各地区特别是发展中国家公共物品的匮乏,制约了世界经济的发展。在各种公共物品中,基础设施建设对发展中国家至关重要。通过“一带一路”建设,中国可以帮助世界各国弥补全球公共物品供给的不足,促进世界经济的发展。

“一带一路”对中国经济的进一步发展也具有重大影响。“一带一路”将带动中国中西部多个省份的经济发展。中国中西部将成为国际物流通道的重要节点,吸引更多产业与资金,最终实现中国东部和西部的平衡发展。“一带一路”将推动中国国内交通基础设施的建设,加快产业结构升级。“一带一路”将消化目前中国一些行业的产能过剩,为中国的出口寻找新的市场,推动中国政府和企业的对外投资。“一带一路”将为中国的能源供应提供新的来源和输送渠道,为中国的能源安全提供保障。“一带一路“建设将产生人民币使用的需要。人民币的广泛使用有利于降低各国对华贸易成本,便利贸易结算,降低贸易和投资风险,促进地区和全球经济的发展。

人民币国际化概述。人民币国际化是人民币在国际范围内行使货币职能,逐步成为世界主要的贸易结算货币、金融交易货币和国际储备货币的过程。

从2009年跨境贸易人民币结算业务试点开始,人民币国际化已经经过了6年,在这段时间中,人民币国际化取得了显著的进展。2014年人民币成为全球第五大支付货币,2015年人民币在全球支付交易中的市场份额平均超过2%(Wind数据库)。

2015年,中国的银行累计办理跨境贸易人民币结算业务7.23万亿元。其中货物贸易结算6.39万亿元,服务贸易及其他经常项目结算金额0.84万亿元(中国人民银行)。这主要是由于中国与世界各国区域贸易合作进程加快,中国政府积极推进人民币跨境结算业务的便利化。近期美国降息和人民币汇率升值预期的变化,有可能影响跨境贸易人民币结算额,而服务贸易规模则稳定增长。

与此同时,人民币的国际金融计价支付功能也得到了加强。人民币在国际信贷、直接投资和国际债券交易中的作用继续扩大。人民币国际信贷全球占比从2012年第一季度的0.25%上升到2014年第四季度的0.49%。2015年人民币跨境直接投资结算业务总额达2.32万亿元,其中对外直接投资0.74万亿元,外商直接投资1.59万亿元(中国人民银行及商务部数据中心)。2014年中国境内投资者对全球156个国家和地区的6128家企业直接投资,累计实现非金融类直接投资6321亿元(商务部数据中心)。截至2015年末,人民币国际债券和票据发行总额797亿美元(Wind数据库)。

近年来,人民币的国际储备货币地位也不断上升,一些国家将人民币纳入其外汇储备。截至2015年12月,中国人民银行已与33个国家和地区的货币当局以及欧洲央行签署了货币互换协议,互换货币达3.3万亿元(中国人民银行)。2015年12月1日,国际货币基金组织(IMF)公布,将人民币正式纳入特别提款权(SDR)货币篮子,这代表国际货币基金组织对人民币充当国际储备货币的官方认可,是人民币进入主要国际货币行列的重要标志。

人民币离岸市场不断拓展,全球人民币清算系统布局基本形成。继港澳台地区之后,中国政府在新加坡、悉尼、伦敦、法兰克福、首尔、巴黎、卢森堡、多伦多等地分别确定一家中资银行作为当地人民币业务清算银行。通过境外人民币清算行的安排,中国开始构建全球人民币清算网络,为人民币国际化提供了技术保障。2014年,人民币跨境支付系统(China International Payment System, CIPS)在上海建立,連接境内外参与者,处理人民币贸易类、投资类等跨境支付业务,为人民币国际化提供了硬件支持。

2015年12月,亚洲基础设施投资银行(亚投行)正式成立。①不少亚洲国家基础设施建设落后,制约了这些国家的可持续发展。现有的国际和区域金融组织难以满足这方面的资金需要。为打破基础设施融资的瓶颈约束,中国在2013年倡议筹建亚投行。这一倡议得到世界各国的热烈响应。

“一带一路”对人民币国际化的影响

“一带一路”对人民币国际化有着积极的影响,这种影响是通过贸易、投资和储备货币等渠道实现的。本节将讨论“一带一路”对人民币国际化影响的传导机制并估算影响的规模。

区域货币选择的影响因素。“一带一路”是促进区域经济合作的一项举措。货币的选择对区域经济合作有着重要的意义。区域货币的选择既涉及贸易计价结算,又涉及金融计价结算。区域内频繁使用的货币的产生取决于以下因素:

第一,货币发行国的经济总量和经济发展水平。区域内频繁使用的货币往往是区域内经济总量较大的国家所发行的。第二,货币发行国的总体风险。货币发行国的总体国家风险越低,该国的货币在区域经济中使用的概率越高。第三,金融服务发展水平。金融交易结算的便利程度、资本账户的开放程度都对一国货币在区域内使用的频率有着重要的影响。第四,贸易规模和开放程度。贸易量比较大、贸易开放程度比较高会提高一国货币在区域经济中的使用频率。

“一带一路”通过国家间的合作,增加了区域内贸易和投资活动的规模,增加了区域内国家的开放程度,为人民币在区域经济中的更广泛使用提供了机会,也对中国的金融改革提出了更高的要求。

贸易渠道。“一带一路”促进了双边贸易和区域经济的发展,贸易的发展增加了使用人民币的需求。近年来,中国与“一带一路”沿线国家贸易额不断增加。人民币的使用为区域内各国提供了流动性支持,同时规避了使用第三方货币的风险,为重大项目提供了资金支持。

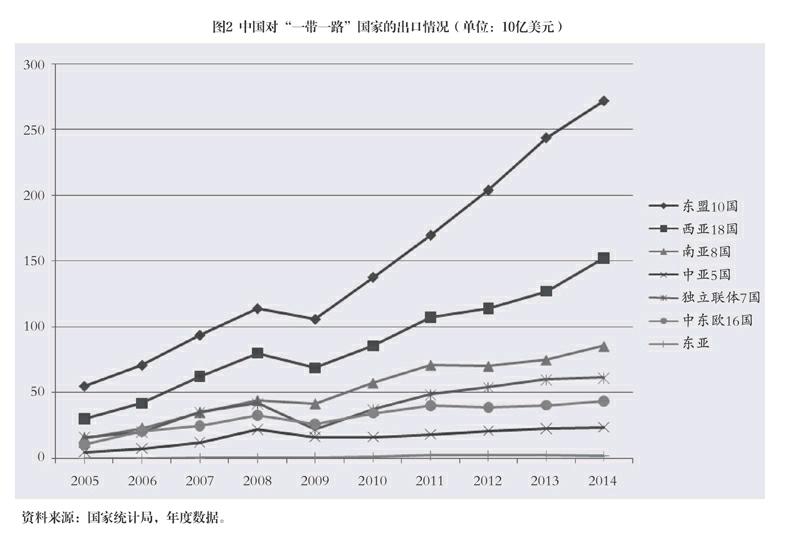

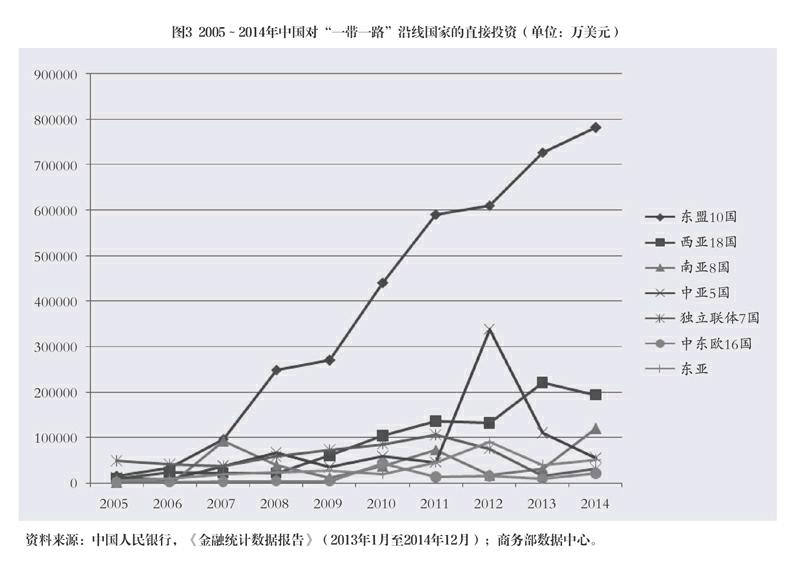

沿線国家GDP的世界占比从2005年的12.6%上升到2014年的16.9%,沿线国家与中国每年双边贸易额约1万亿美元,占中国外贸总额的1/4。2005年~2014年中国与相关国家的贸易额年均增长约17%。大宗商品出口占沿线国家对华出口的较大比重,带动了沿线国家的对华出口。中国期货市场的发展为以人民币计价结算的大宗商品贸易服务创造了条件。区域内贸易的发展为人民币的使用提供了广阔的前景和机会,通过贸易渠道促进了各国经济的发展,同时也有助于人民币国际化的进展。

投资渠道。“一带一路”沿线国家基础设施严重缺乏,区域内互联互通程度较低,成为经济发展的瓶颈。例如,在亚洲和大洋洲,6.38亿人缺乏饮用水,9.3亿人生活在没有电力供应的环境中(IMF, 2006)。只有30%的人口享受电话服务,53.4%的道路不是土路(Asian Development Bank, 2007)。中国过去十几年的发展说明,在经济起飞阶段,基础设施建设对经济发展特别是生产率的提高有着明显的拉动作用。基础设施建设需要大量资金支持,在国家内部投资中,49%为能源基础设施,35%为交通基础设施,13%为通讯基础设施,3%为供水和卫生基础设施(Asian Development Bank Institute, 2010)。

基础设施融资有着多种模式,正确地选择融资模式是基础设施建设成败的关键之一。基础设施的融资模式包括:第一,直接渠道,指的是发行基础设施债券或其他证券融资,包括政府发行市政债券、企业发行债券、发行基础设施资产支持的债券、发行固定收益权益证券等。第二,间接融资,指的是银行贷款和政府财政支持,包括政策性银行贷款、商业银行贷款、政府财政支持(例如政府提供贷款贴息、政府提供补贴或转移支付)或者政策性金融机构向其他金融机构筹集资金,然后向基础设施项目发放政策性长期贷款。在实践中,直接融资和间接融资可以结合在一起。

根据亚洲开发银行估计,2020年前亚太地区每年基建投资7760亿美元,若中国在沿线国家投资占比从目前的13%上升到30%,未来10年总投资额约2万亿美元。

“一带一路”沿线国家已经成为近年来中国企业对外投资的新热点,人民币债券和票据发行规模也在不断扩大。2014年,人民币国际债券和票据发行量占国际发行量的1.88%。人民币国际债券和票据余额达到940亿美元,占全球0.4%。人民币国际债券和票据发行的主要场所是离岸市场。2014年世界多个金融中心开展了离岸人民币业务,香港、新加坡、伦敦、台北、首尔、法兰克福等地的人民币离岸市场规模扩大。随着中国金融市场的逐步开放,境外投资者可投资股票市场和银行间债券市场。外国投资者可以通过以下渠道投资人民币股票:合格境外机构投资者(QFII)、人民币合格境外机构投资者(RQFII)和沪港通。银行间债券市场允许合格境外机构投资者、人民币合格境外机构投资者、境外银行和境外保险公司参与交易。2014年年底,中国银行间债券市场包括14家合格境外机构投资者、66家人民币合格境外机构投资者、97家境外银行和11家境外保险公司。2014年境外机构参与银行间债券市场现券交易成交10.1万亿元。此外,2014年末境内金融机构人民币境外贷款余额达到1990亿元。中国金融市场的发展和开放为“一带一路“项目融资提供了便利(中国人民大学国际金融研究所)。

储存货币渠道。人民币作为国际储备货币的功能要用人民币官方储备余额占全球外汇储备余额的比重来衡量。近年来,人民币作为国际储备货币的地位持续上升。一些国家,例如南非、安哥拉、尼日利亚、坦桑尼亚、加纳和肯尼亚,将人民币纳入其央行外汇储备。人民币在2016年加入SDR货币篮子,标志着人民币国际化的重大突破,有利于扩大人民币的使用范围。“一带一路”建设将提高人民币的使用,从而有利于人民币作为国际储备货币地位的提升。

“一帶一路”沿线人民币金融服务的支持机制。人民币国际化需要一整套复杂多样的金融服务体系的支持。“一带一路”促进了人民币跨境支付系统的建设。目前在“一带一路“经济带中,人民币国际化的支持系统已经具有一定的规模。在中国的资本账户仍然对资金流动实行管制的情况下,境外机构的设立便利了境外企业获得人民币资金。

在设立机构的同时,中资银行还推出了多种跨境人民币产品。在结算领域,包括贸易项下开立信用证、汇款、托收和NRA账户结算(Non-Resident Account,中文全称为“境外机构境内外汇账户”,指境外机构按规定在境内银行开立的境内外汇账户。人民币NRA账户则指以人民币为币种的境内银行为境外机构开立的境内外汇账户);在跨境融资领域,包括国际保理、保函、备用信用证、福费廷(FORFEITING,或称无追索权的融资,又称买断、包买票据等)。

汇率的稳定对区域结算货币的选择和使用有着重要的影响。自2005年人民币汇率形成机制改革以来,人民币对美元的汇率一直保持着波动升值的态势。2014年以来,受美国经济复苏、退出量化宽松政策和中国经济下行的影响,人民币对美元汇率结束单面升值状况,出现贬值。市场对人民币单面升值的预期已被打破,对人民币国际化的进程有一定影响。人民币有效汇率、美元兑离岸人民币汇率呈现明显双向波动态势。在长期,基于对中国经济运行的分析,笔者认为不存在人民币持续贬值的基础。

“一带一路”对人民币国际化影响的总体估计。根据以上分析,本报告对“一带一路”对未来人民币国际化的总体影响进行了粗略估算。如上所述,区域主要货币使用的决定因素包括:一国经济总量(通常用GDP衡量)占区域经济总量的比重、一国金融发展程度、贸易开放和发展程度、使用本国货币的总体风险。

考察现实经济活动,在欧盟中,欧元使用比例约47%②,英镑约16%;在东盟10+3国家中,日元使用比例约48%。在上海合作组织中,人民币的实际使用比例为31.95%,在东盟10+3国家中,人民币的实际使用比例为6.72%,在APEC国家中人民币使用比例为4.28%(中国人民大学国际金融研究所,2015)。

本文对2016年~2020年贸易和投资中的人民币使用额进行了估算。计算公式为:

人民币使用增量=贸易(或投资)增量×预期人民币结算比例

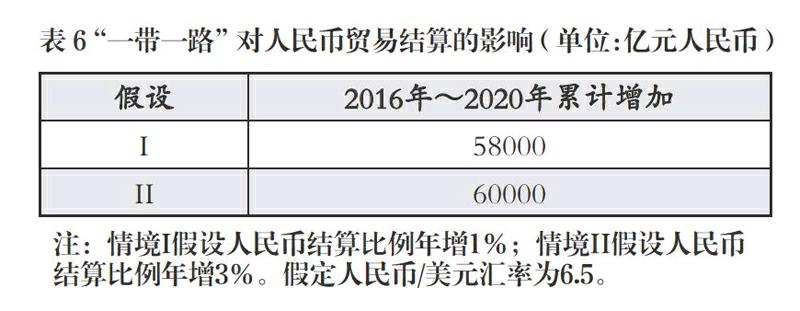

本文对2016年~2020年双边贸易额增长速度的估算采用了比较保守的假设,“一带一路”各区域与中国的贸易增速分别假定约为2010年~2014年的一半。对“一带一路”各地区对华贸易中人民币结算比例,假设2015年的比例与2014年的实际比例相同。对人民币结算比例增速做了两个假设,情境I假设人民币结算比例年增1%;情境II假设人民币结算比例年增3%。假定未来5年人民币/美元汇率为6.5。预测2016年~2020年累计带动人民币贸易结算增加约58000亿~60000亿元。

根据中国对外投资历史分国别的数据,2014年中国对外投资使用人民币结算1866亿元。根据2014年中国对“一带一路”国家投资额和中国对外投资人民币结算比例,假定2016年~2020年中国对“一带一路”沿线国家投资年增长10%~40%,其中人民币结算占比60%,对外投资人民币结算额由于“一带一路”项目的带动在2016年~2020年将累计增加约5500亿~11500亿元。

2014年外国对华直接投资主要来自中国香港、新加坡、中国台湾、日本等地,其中使用人民币结算的外国对华投资总计8620亿元。“一带一路”国家对华投资较少,2011年~2014年“一带一路”国家对华投资占总投资的5%~7%。根据“一带一路”国家对华投资的比例和2015年~2020年年增速的不同假设,“一带一路”项目在2016年~2020年将累计带动人民币结算约3400亿~9000亿元。此外,“一带一路”所带动的人民币债券和票据年发行额也将每年增加约100亿~300亿美元,约合600亿~1800亿元人民币。

人民币国际化对双边贸易投资和全球经济的积极作用

“一带一路”促进了人民币国际化,人民币国际化促进了双边贸易和投资,进而对全球经济产生了积极的影响。

“一带一路”带动人民币国际化对双边和全球经济贸易的积极影响。“一带一路”带动的人民币国际化将对区域经济产生积极的影响。第一,人民币国际化可以为双边贸易提供流动性支持。中国已与一些沿线国家签订双边货币互换协议,这些国家的企业和政府机构可以方便地获得人民币,用于支付从中国的进口。近年来,中国与丝绸之路沿线国家的贸易额增长较快,中国已经成为一些沿线国家最大的贸易伙伴(例如俄罗斯、哈萨克斯坦、土库曼斯坦等)。第二,人民币国际化可以为重大基础设施建设项目提供资金支持。这些重大基础设施项目将成为这些国家国民经济的支柱。由于基础设施具有公共物品属性、资金需求大、建设周期长,人民币国际化有助于为这些重大项目提供资金支持。第三,人民币国际化有利于规避使用第三方货币结算所产生的风险。国际贸易计价结算货币受复杂因素影响,美元汇率也在不断变动。以人民币作为双边贸易的计价结算货币,可以避免美元汇率变动的风险。近年来,国内外企业更多地使用人民币进行贸易结算。

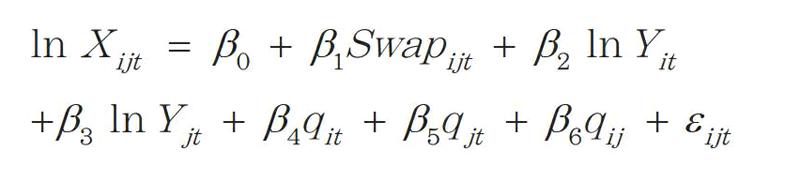

计量经济分析:货币互换协议对中外间贸易的影响。本文使用引力模型分析人民币国际化对双边贸易和投资的影响,模型使用了中国与各国贸易与直接投资的面板数据和中国与各国货币互换协定数据,控制GDP、地理距离等变量。

第一,数据来源与描述。本文参照Yu(2010),依照国际贸易中经典的引力方程,运用OLS和固定面板中的Between估计量分别估计互换协议及其规模对中国与各国之间的贸易的影响。估计方程如下:

其中,因变量为第i国从第j国在第t年的进口值。由于本文关注的是中国与其他国家的贸易情况,因此第i国或者第j国中至少有一国为中国。各国间贸易的名义值数据来自CEIC数据库(https://www.ceicdata.com/),单位为百万美元。在具体估计中,本文利用美国的城市CPI对名义值进行了调整。

衡量互換协议的自变量Swapijt有两种度量方式,第一种是虚拟变量,即两国当年是否存在货币互换协议;第二种是互换协议相对规模,即该国与中国当年的互换协议签订的外币价值相比于该国当年现金流通量(M1)的比例。对两种度量方式分别进行估计,各年互换协议及规模的数据来自中国人民银行发布的《中国人民银行和其他中央银行或货币当局双边本币互换一览表(截至2015年12月)》。在该数据中,共计33个国家或地区的央行与中国人民银行签订了货币互换协议。协议期限均为三年,到期后存在续签的和未续签从而失效的。每个协议都列出了分别以人民币和外币计价的互换规模。其中,协议签订最早的是在2009年,同时考虑到2015年样本国家内的宏观数据仍然有很大比例尚未发布,因此笔者估计的时间段从2009年开始到2014年截止。在该时间段内,共计28个国家或地区的央行与中国人民银行之间发生过货币互换协议。

估计方程中的控制变量包括各年进口国和出口国的GDP(lnYit和lnYjt)、进口国的人均GDP和CPI(qit)、出口国的人均GDP(qjt)以及贸易伙伴国之间的地理距离和是否交界的虚拟变量(qij)。其中,GDP、人均GDP以及CPI的数据皆来自世界银行的World Development Indicators数据库,并进行了取自然对数处理。地理距离(distance)和是否交界的数据来自Rose(2004)。

估计的样本国家依据选取标准不同分为两种,第一个样本是“一带一路”涉及的65个国家或地区,第二个样本是从2009年到2014年之间与中国签订过互换协议的国家或地区。

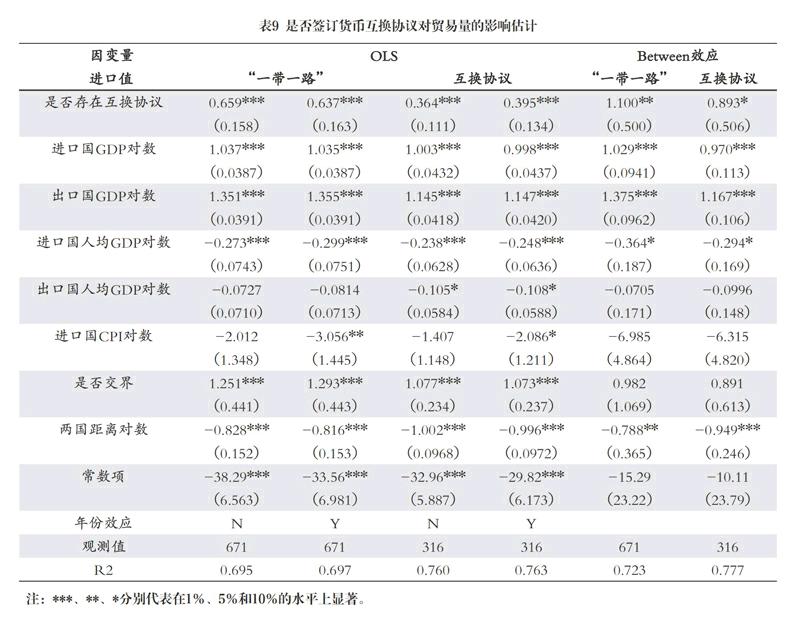

第二,估计结果。表8列出了两组样本相应变量的基本统计量。从该表中可以看出,在较大的“一带一路”国家的样本中,在样本时间段内签订互换协议的比例为15.9%;在较小的存在过互换协议的国家中,在样本时间段内存在协议的比例为56.2%。在互换协议的规模上,“一带一路”国家样本中互换协议的规模占相应国家当年M1的平均比例为3.49%,而互换协议国家总体平均比例则为10.3%。从贸易量、GDP和人均GDP的指标来看,互换协议国家的相应均值都要略微大于“一带一路”国家样本。从地理分布上看,互换协议国家与中国交界的比例(7.7%)高于“一带一路”国家(1.8%),互换协议国家与中国的平均距离高于“一带一路”国家。两组样本的CPI并没有显著差别。

表9呈现的是是否签订货币互换协议的虚拟变量对贸易量影响的估计结果。其中第一列为对“一带一路”国家作为样本的OLS回归估计,结果显示,在控制了GDP、人均GDP、距离、是否交界等因素之后,签订互换协议对于贸易量的提升具有显著的正面作用。是否存在互换协议的虚拟变量的系数接近0.66,意味着控制其它变量之后,“一带一路”国家与中国签订货币互换协议后,与中国的贸易量将提升66%。表9的第二列在第一列的基础上进一步控制了年份效应。年份效应的控制基本没有影响是否存在互换协议项系数的大小和显著性。因此,在OLS估计方法下得到的互换协议对于贸易的增进效应高达60%以上。为了验证该结果的稳健性,该表的第五列进一步呈现了利用面板数据的Between效应估计的结果。结果显示,虽然是否存在互换协议项的作用的显著性略有下降,但是仍然在5%的水平上显著为正,并且这一作用效果超过了1,几乎为OLS估计结果的两倍。因此,可以认为,对于“一带一路”国家来说,与中国签订货币互换协议将显著提升该国与中国的贸易量。

对于签订过互换协议的国家样本,是否签订货币互换协议的作用也依然显著为正。表9的第三列显示了OLS回归下的基本结果:在控制了其它变量之后,对于这些国家,在互换协议生效期间的贸易量要比互换协议失效期间的贸易量显著提升36%。第四列呈现的是在第三列的基础上控制年份效应的结果,控制了年份效应之后签订互换协议项的系数略有上升,接近40%。相应的面板方法下的Between效应估计结果呈现在第六列,是否存在互换协议项的作用的显著性略有下降,但是作用的效果则高达89%,超过了OLS估计结果的两倍。由此,可以认为,对于发生过互换协议的国家,协议有效期内的贸易量相比于协议失效期内的贸易量有显著的提升。从控制变量的效应上看,表9中所有结果显示,进出口国的GDP的作用均显著为正,两国距离的作用均显著为负。这一结果也符合标准的引力方程模型的预测。

因此,表9的结果显示,与中国签订货币互换协议的国家在协议生效期间,与中国的贸易量显著高于无协议国家和协议失效期间的贸易量。这一作用在控制了年份效应、在不同估计方法下均稳健。