农户金融需求影响因素实证分析

——以安徽省为例

2017-06-21廖宜静

廖宜静

(安徽农业大学经济管理学院,安徽 合肥 230036)

农户金融需求影响因素实证分析

——以安徽省为例

廖宜静

(安徽农业大学经济管理学院,安徽 合肥 230036)

采用随机方式对安徽省16地市的农户进行问卷调查,对农户借贷需求进行统计分析,并分皖南、皖中和皖北3个地区对农户借贷行为的影响因素利用Probit模型进行实证分析,结果表明:安徽省农户金融需求较为旺盛,但从金融机构获得贷款较难;皖南、皖中和皖北地区农户金融需求影响因素有所不同,其中农户家庭年收入和农户借款历史是影响3个地区农户金融需求共同的因素,且影响较为显著。

农村金融;农户;金融需求;影响因素;Probit模型;安徽

农户是农村经济中基本的经济个体,其金融需求的满足程度极大地影响到农村经济的发展,也直接影响到农村金融改革与发展成效。现阶段我国农民收入水平整体较低,自我积累的能力不足,然而其生活、生产及投资理财方面的需求不断上升[1-2]。虽然农村已经建立起了较为系统的农村金融体系,但农户缺乏有效的抵押担保,达不到对正规金融机构的要求,需求难以得到满足[3-4]。因此,研究农户金融需求特征、如何满足农户多层次的金融需求是当前较为迫切的问题。笔者对安徽省16个地市843名农户进行金融需求问卷调查,深入了解皖北、皖中和皖南不同地区农户金融需求的满足情况,运用Probit模型,分析影响农户金融需求的主要因素,以期为农村金融改革提供参考。

1 被调查农户的基本情况

1.1 农户基本情况

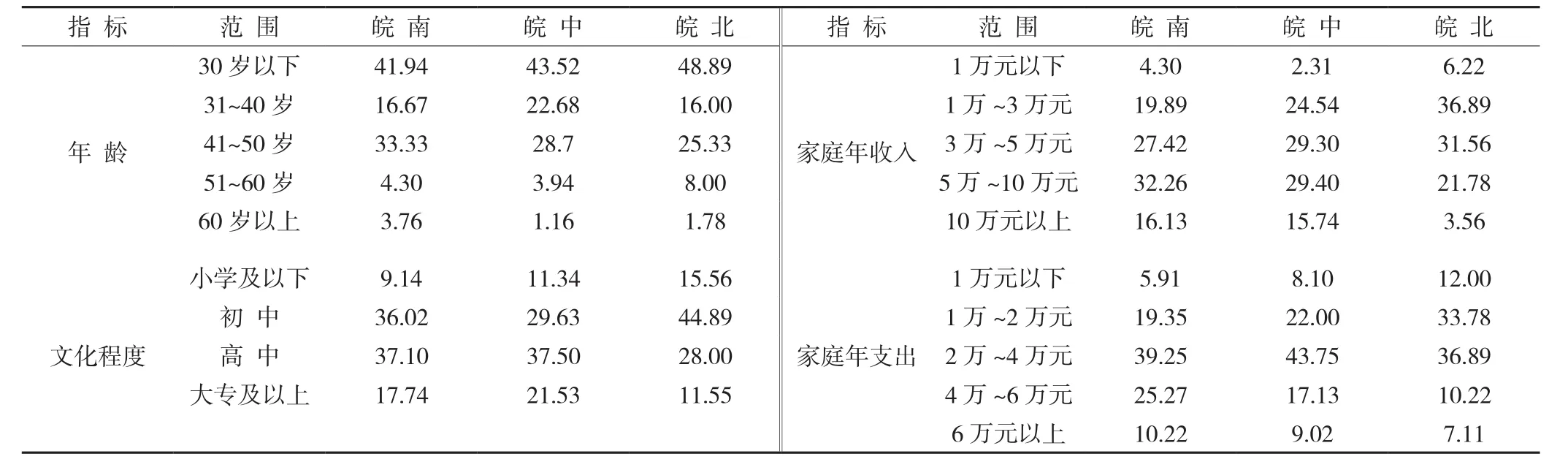

调查对象为从事农业劳动的农户,年龄多集中在50岁以下,60岁以上农户一般多跟子女合住,也基本不再从事农业劳动,因此占比极小。调查对象的年龄分布和文化程度见表1。

调查发现,皖南和皖中地区样本的文化程度整体相差不大,大专及以上学历占比最大,分别为17.74%和21.53%,皖北地区农户文化程度相对较低,仅有11.55%(见表1)。接受过大专以上教育(含高职)的农户年龄普遍偏小,基本上都低于30岁,可能是因为以前农村生活水平较低,没有太多受教育的机会;同时也说明了政府及农户对教育的逐步重视,使得年轻农户文化程度较高。

另外,受调查农户的家庭人口数为2~13人之间,其中家庭成员数在3~5人的占比最大,在843户中有672户,占比约80% ,且皖北地区农户家庭人口数普遍高于皖中和皖南地区。

1.2 农户家庭收支情况

调查显示,不同地区农户家庭年收入和年支出存在较大差异。在农户年收入方面,皖南和皖中地区家庭年收入在5~10万之间占比最高,分别为32.26%和29.40%,皖北地区经济发展相对落后,农户收入也较低,年收入在1~3万之间占比最大,为36.89%。而在农户年支出方面,3个地区农户年支出占比最高的都在2~4万之间,但从表1可以清楚看出3个地区农户支出水平还是存在较大差异,呈现明显的阶梯态势,皖南农户整体支出水平较高,皖北相对较低。

表1 被调查农户基本情况 (%)

2 安徽省农户金融需求调查分析

2.1 农户借贷需求分析

2.1.1 农户借款历史 调查显示,有80%以上的农户与农信社、邮政储蓄银行、农业银行等金融机构有过接触,但办理的业务较为单一,主要集中在储蓄和贷款。根据数据统计,51.6%农户发生过借款行为,但借款规模普遍较小,主要集中在3万元以下,其中0.5万元以下的占19.1%,0.5万~1万元的占37.0%,1万~3万元的占22.5%,3万~5万元的占10.3%,5万~10万元的占6.7%,10万元以上的仅占4.4%。农户借款渠道最主要的是亲朋好友,占比为69.9%,通过正规金融机构借款占比26.9%,从非正规金融机构借款占比仅为3.2%。

调查中还发现,很多有资金需求的农户由于没有熟人(占23.5%)、收入低无还款能力(占12.3%)、条件不符(占23.2%)、无抵押(占11.2%)及没想过贷款(占50.9%)等原因,从未向正规金融机构申请过贷款。这说明非正规金融在安徽省农村地区普遍存在,且由于传统思想根深蒂固,惯性思维降低了农户从正规金融机构借款的意愿,甚至从未想过从金融机构获取贷款。同时也反映出正规金融机构贷款业务程序较为复杂,规定的抵押、担保等条件农户无法满足,致使其偏向于向亲戚朋友借贷。

2.1.2 农户借贷需求特征分析 (1)农户借贷资金规模。通过调研发现,有借入资金需求的农户占多数,有54.3%,但借款规模差异很大,有6.1%的农户选择0.5万元以下,24.0%的农户选择0.5万~1万元,25.1%的农户选择1万~3万元,26.0%的农户选择3万~5万元,12.2%的农户选择5万~10万,6.6%的农户选择10万以上。表3数据显示,农户更多需求的是5万元以下的小规模资金。这需要农村正规金融机构不仅要发展小额信贷,还要在此基础上开展金融衍生品的创新,以满足农户小额贷款需求。

(2)农户借贷资金的用途。在农户对借贷资金的规划中,准备借款用于子女上学的最多,为43.2%,有36.0%的农户准备借入资金修建房屋,21.6%的农户需要资金用于生产性支出,具体见表2。医疗养老在农户未来的资金需求中占比有所下降,仅为15.7%,说明这两类社会保障制度在农村的推行效果显著,农户压力在逐步减缓。

(3)借贷需求的期限。调研数据显示,农户的预计借款期限通常都较短(见表2),24.0%的农户表示借款期限在1 a以内,31.7%的农户借款在1~3 a,26.0%的农户表示会在3~5 a内,5 a以上借款期限的农户占比较少,有18.3%的农户希望可以5 a后还款。调研中还发现,种植业农户借款期限普遍较短,多在1 a以内,这主要是因为农户种植的多为一年生农作物,资金周转时间较短。而养殖业农户借款期限通常较长,这是因为养殖业的生产周期较长,资金周转时间较长。至于非农个体农户,在借款期限方面并没有表现出显著的特征,可能是因为其从事行业的广泛性所致。

(4)农户愿意承担的借款利率。调查表明,农户从正规金融机构借款的利率普遍较低,在5%~7%区间,而民间借款利率较高,一般在5%~20%之间。同时,农户也表示利息过高,大部分农户愿意承担10%以下的利率,仅有1.7%的农户愿意承担10%~15%的利率,没有农户愿意承担15%以上利率。虽然民间借贷较正规贷款利率高出很多,但迫于现实中的原因,还是有些农户不得不选择民间借贷。

表2 农户借贷需求特征分析 (%)

(5)借款途径。对有借款需求的农户调查发现,亲朋好友仍然是农户的首选借款渠道,但比例有所下降,占比为51.1%,而预备从金融机构借款的比例则有所上升,占比为40.4%,另有8.5%的农户预备民间借贷。同时调查还发现,从事种植业和外出打工农户习惯于向亲戚朋友借款,从事养殖业和非农个体户的农户倾向于向正规金融机构借款,这主要跟资金周转时长有关,借款期限长则偏向于金融机构借款。

2.2 不同收入层次农户借贷需求分析

农户的收入水平决定了农户金融需求的深度和广度,而不同农户的收入水平因为从事不同经济活动而存在着较大差距,这种差距也使得农户在金融需求上有所差异,这种差异主要表现在农户借贷资金的用途、期限、获取方式及规模等方面。笔者将农户收入水平分为高、中和低3种类型,家庭年收入8万以上为高收入,2万~8万之间为中等收入,2万以下为低收入。

2.2.1 不同收入水平农户借贷规模不同 调查显示,农户的借贷规模会随着收入水平的提高而上升。从表3中看出,低收入农户的借贷规模在0.5万~1万元之间占比最高,为33.3%,没有借贷规模在10万以上的,说明低收入农户还处于简单再生产阶段,资金需求多为小额且较为分散,主要用于生活性支出;中等收入农户借贷规模占比最高的在1万~3万之间,为27.8%,说明这部分农户金融需求已经从简单再生产逐步的向扩大再生产转变,其借贷资金也从小额逐步向大规模借贷转变;高收入农户借贷规模占比最高的在5万~10万之间,为29%,说明高收入农户资金需求规模增长快速,处于持续扩大再生产阶段。

表3 农户金融需求层次性分析 (%)

2.2.2 不同收入水平农户借贷用途不同 农户资金用途可以划分为3类:生活性资金、生产性资金及商业性资金。生活性资金主要用于维持生计、子女教育、医疗、建房和婚丧嫁娶等消费性活动,生产性资金主要用于种植、养殖等农业生产活动,商业性资金主要用于生意的资金周转。从表3可以看出,低收入农户在教育和医疗等民生性方面资金需求较为强烈,中等收入农户对资金需求主要集中在建房及致富型的农业扩大再生产上,高收入农户资金需求偏向于商业经营方面,抵御风险能力也明显高于中低收入农户。

2.2.3 不同收入水平农户借贷期限不同 从调查结果来看,农户借款需求期限占比最高的在1~3 a,其次是3~5 a,借款需求期限在一年以内的占比最小。具体而言,高收入农户1 a以内的借款需求占比最高,低收入农户占比最少;而在1~3 a和3~5 a的借款需求方面,不同收入层次的占比差别不大;5 a以上的借款需求,中等收入农户占比最高,高收入农户占比最低。同时中等收入农户不同期限的借款需求差别较小,分布比较均衡。

2.2.4 不同收入水平农户借贷资金来源不同 调查发现,在不同收入群体中,有借贷需求的农户占比有所差异,低收入占比最高为58.6%;中收入农户为55%,高收入农户为42.9%。从借贷资金来源看,低收入农户倾向于民间借贷借款,这是因为从亲朋好友处借贷方便,且多为无息借款,即使有利息也低于银行。数据显示,高收入农户更多偏向金融机构贷款,这是因为高收入农户所需资金额通常较大,亲朋好友难以满足其资金需求,最终转从正规金融机构寻求资金支持。

2.3 农户对金融机构的认知与需求

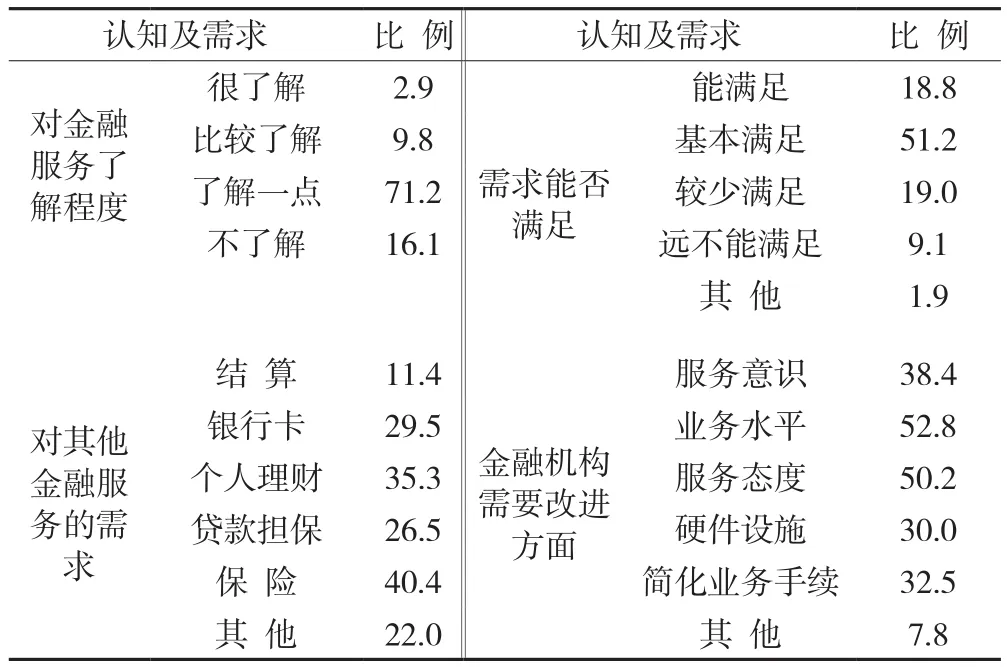

在针对农户对金融机构认知度和业务了解程度方面调查(表4)发现,农户对金融机构提供的金融服务了解程度不高,了解的农户占比仅为12.7%,了解一点的占比最多,为71.2%;完全不了解的有16.1%。同时,农户对金融机构的金融化需求不仅体现在传统的存贷款角度,对其他的金融需求更多集中在银行卡(29.5%)、个人理财(35.3%)及保险(40.4%)方面,结算、贷款担保和信息咨询等业务相对较少。没有接触过金融机构的农户,主要原因还是对金融机构不了解,也有部分农户认为不需要这些金融服务。

在农户对金融机构提供的服务满足度方面,有18.8%的农户认为能满足需求,51.2%的农户认为基本满足,19.0%的农户表示较少满足,9.1%的农户认为完全不满足。多数农户希望农村金融机构服务有所改进,38.4%的农户认为金融机构的服务意识需要提高,52.8%的农户认为业务水平需要提升,50.2%的农户认为服务态度有待改进,30.0%的农户认为硬件设备需要改进,32.5%农户认为业务手续应该简化。还有部分农户认为银行在产品创新、宣传等方面需要改进。

表4 农户对金融服务的认知及需求 (%)

这些都说明随着农村经济发展和农户生活水平的提高,农户对金融服务的需求广度和深度都在不断拓展,这就要求金融机构不断开拓更多业务、提升服务水平以满足农户的多方金融需求。

2.4 小 结

(1)安徽省农户金融需求较为旺盛而且多样。随着农村经济的发展,农户收入水平及生活水平的提高,越来越多的农户投资理财意识有了觉醒,农户对金融的需求不仅仅体现在存贷款方面,在银行卡、个人理财及保险方面的金融服务需求不断增长。金融机构应该重视这部分农户对于金融投资产品的需求。

(2)农户金融需求资金多规模较小且集中于非农生产。借款大多集中在3万元以下,借款的用途也较多集中于子女教育、修建房屋以及生意周转,真正用于农业生产的借款需求有所下降,说明让农户感到有资金压力的是家庭的大型消费开支。

(3)不同收入层次的农户借贷需求差异较大,这种差异集中表现在农户在借贷资金的用途、借贷资金的规模、借贷资金的期限以及借贷资金的获取方式等方面。

(4) 农户更多从亲朋好友处进行借贷,难以从金融机构获得贷款,贷款满足度不高。农村金融机构往往注重对农户生产经营性的信贷投放,对农户生活消费方面的资金支持明显不足。而且农村金融机构贷款额度较低,信贷管控制较严,贷款手续复杂,贷款条件高,使得农户和个体私营户的资金需求不能得到及时满足,而且农户难以获得大额贷款,支农贷款作用难以发挥。

3 农户金融需求影响因素实证分析

3.1 模型的选择与设计

采用分类离散数据,选择近年来在处理多分类离散数据方面应用较广的有序Probit模型[5]。有序Probit概率模型的数学表达式如下:

其中,β、X为n+1维随机向量,ε服从标准正态分布,根据地理位置将样本数据分为皖南、皖中和皖北3组,模型基本表达式如下:

3.2 变量选择及操作性定义

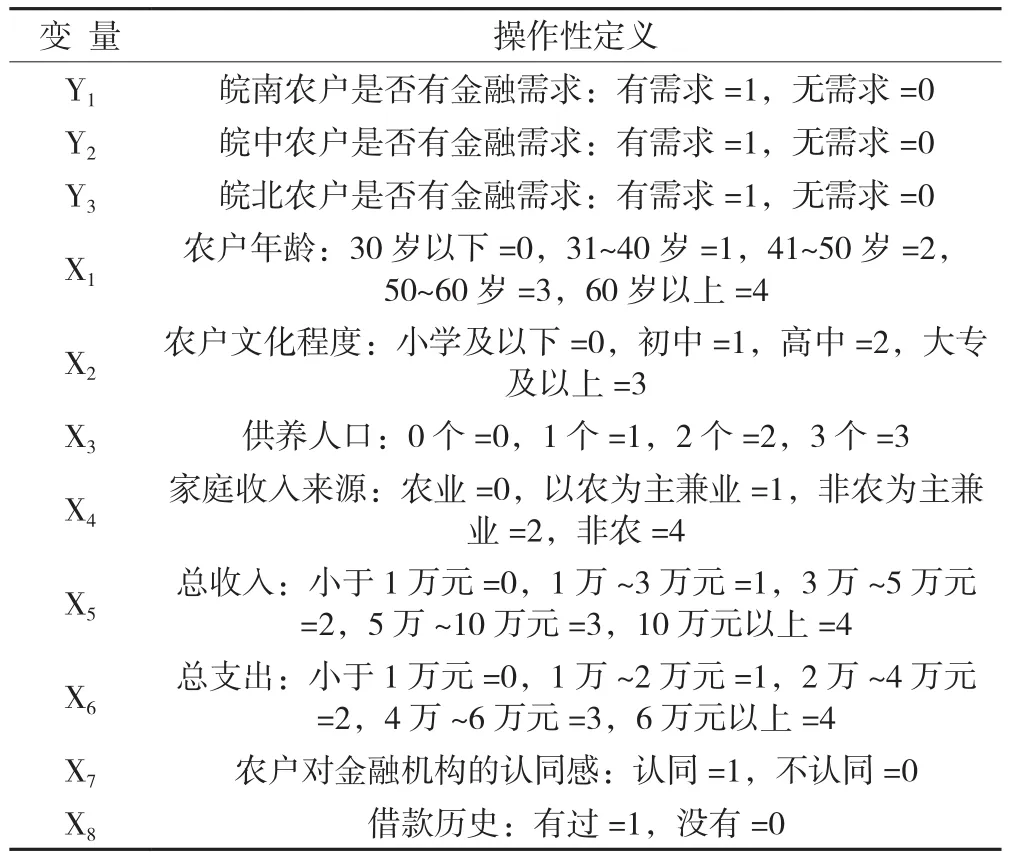

通过对安徽省农户金融需求特征进行的初步调查分析,发现农户年龄、受教育程度、家庭供养人数、家庭收入来源等因素均对农户借贷需求产生一定影响,为进一步验证各因素对农户借贷需求的影响程度,运用Eviews 6.0对Probit模型进行估计,就各因素对农户借贷意愿的影响程度进行对比分析。变量的选择与操作性定义见表5。

表5 变量选择与操作性定义

3.3 计量结果

从表6中可以看出,皖南模型中X1、X2、X5及X8通过显著性检验,皖中模型中X2、X3、X5及X8通过显著性检验,皖北模型中X3、X5、X6及X8通过显著性检验。回归表达式为:

表6 Probit模型回归结果

最后,进行拟合优度检验,从表7可以看出,皖南、皖中、皖北模型的分组恰当率分布为58.73%、68.47%及70.12%。总体而言,模型拟合优度较好,初始模型设定合理。

表7 拟合优度检验 (%)

4 结论与建议

根据分析得知,皖南、皖中、皖北的农户借贷需求的影响因素有所不同,但农户家庭收入及农户历史借款因素对这3个地区农户均有显著影响。具体分析如下:

第一,在农户特征中,农户年龄仅对皖南地区农户借贷需求的影响通过显著性检验,呈现负相关。农户受教育程度对皖南和皖中地区的农户借贷意愿有正向影响,对皖北地区农户金融需求影响不显著。这可能是因为皖北地区整体发展较落后,农户受教育程度比较低所致。农户的借款历史对3个地区农户借贷需求的影响表现为显著的正相关关系,与初步分析相吻合。

第二,在农户家庭结构中,家庭供养人口对皖中和皖北地区的农户影响显著,并表现为正相关,即家庭供养人口越多,农户的借贷需求就越强烈,这主要是因为家庭供养人口主要是老人、孩子和在校学生,农户在教育、医疗方面的支出占比较大所致。但家庭供养人口对皖南地区农户借贷需求的影响并不显著,这是因为皖南地区家庭供养人口整体较少,相差不大,影响不明显。

第三,在家庭收支中,农户家庭年收入对农户金融借贷需求影响显著,表现为负相关,即农户家庭收入越高,借贷需求就越少,这也与初步分析相吻合。家庭支出对皖南和皖中地区农户借贷需求影响不显著,但对皖北地区的农户影响较为显著,这可能是由于皖北地区较为贫困,有些农户家庭入不敷出,因此产生借贷需求。而农户家庭收入来源对农户借贷需求影响不显著,这是由于各行业都有资金需求,只是在资金规模、用途、期限等方面有所不同。

针对调查结论可知,农村金融的发展必须首先要满足农户金融需求,要填补满足农户金融需求的缺口需要各方共同努力。农村金融机构应主动适应农户借贷行为的差异,开发与之相适应的产品和服务,改进金融服务,简化手续,适时提高中高收入层农户的借贷额度,科学设置贷款期限、贷款利率和还款方式,提高对农户金融需求的覆盖率及满足度,更好为农户服务[6]。并积极开展金融知识的普及推广工作,增强农户金融意识。地方政府和金融监管部门应加强对非正规金融的引导,在加强监管的同时充分发挥其优势,弥补农村正规金融供给缺位的不足。加快建立小额贷款风险转移机制,完善财政补贴,加大推广农业保险,建立健全农户贷款担保体系,可以在多方支持下尝试建立小额信贷担保基金,确保小额信贷的可持续发展,更好地为“三农”服务。

[1] 徐 威,杨 泳,阚 越. 农户金融需求特征、制约因素及政策建议——基于江苏省泗县1050户农户的调查[J]. 金融纵横,2012, (1):39-43.

[2] 李 乐,刘 涛,王 蕾. 农村金融需求的现状及影响因素——基于对成都市农户的调查[J]. 金融论坛,2011,(6):74-79.

[3] 李子奈. 我国不同地区农户金融需求分析[J]. 农村金融研究,2009,(11):33-35.

[4] 杨培植. 农户金融需求的影响因素分析——基于石家庄地区的实证研究[D]. 北京:中国农业科学院,2011.

[5] 罗剑朝,赵 雯. 农户对村镇银行贷款意愿的影响因素实证分析——基于有序Probit模型的估计[J]. 西部金融,2012,(2):18-24,35.

[6] 刘明轩,姜长云. 农户分化背景下不同农户金融服务需求研究[J].南京农业大学学报(社会科学版),2015,(5):71-78,139.

(责任编辑:肖彦资)

EmpiricalAnalysisonInfluencingFactorsofFarmers’FinancialDemandBasedonSurveyinAnhuiProvince

LIAO Yi-jing

(School of Economic Management, Anhui Agricultural University,Hefei 230036, PRC)

This study makes a statistical analysis of farmers’ loan need based on the random questionare to farmers from 16 cities of Anhui Province. In addition, it also makes an empirical analysis on the influencing factors of farmers’ financial behavior in southern, middle and northern Anhui regions through Probit model. The results proved that there is strong financial demand of Anhui farmers. However, it is difficult to obtain loans from financial institutions. The influencing factors of farmers’ financial demand vary to some extent in the southern, middle and northern Anhui regions. Among these factors, annual family income and loan records are the common factors in the three regions and the impact is significant.

rural finance; farmer; financial demand; influencing factor; Probit model; Anhui Province

F830.6

A

1006-060X(2017)05-0111-05

10.16498/j.cnki.hnnykx.2017.005.031

2017-03-07

安徽省教育厅人文社会科学研究重点项目(SK2012A047)

廖宜静(1970-),女,安徽休宁县人,副教授,研究方向为农村金融。