2016年生猪市场回顾及2017年形势展望

2017-06-09虞华张士洲国家统计局盐城调查队

文│虞华 张士洲(国家统计局盐城调查队)

虞丽娜(江苏邮政公司盐城分公司)

经济分析

2016年生猪市场回顾及2017年形势展望

文│虞华 张士洲(国家统计局盐城调查队)

虞丽娜(江苏邮政公司盐城分公司)

2016年是养猪人的盛宴,但也不乏一些行情走势中的不尽人意。自从10月中旬反弹以来,猪价涨势呈现“慢牛模式”。10月下旬与11月上旬,猪价都在稳健的攀升,但是到了11月中下旬,全国各地又陷入了供需僵局,猪价出现了近两周的滞涨情况。进入2016年最后一个月,猪价上涨动力恢复,整个12月上中旬,猪价都呈现稳定的上涨态势。12月10日猪价均价已突破17元/千克,随着新一轮猪价上行开启,加之饲料原料价格止涨回落,出栏生猪盈利能力大幅提升,养殖场户压栏待售情绪渐浓。对四季度而言,支撑猪价最有利的因素还是终端消费需求的逐渐升温,南方腊肉香肠的制作、北方杀年猪备货加上元旦、春节两大节日均形成趋势性支撑,肉类制品迎来销售旺季。元旦、春节期间生猪价格稳中有升的走势,应该是行情主流。但是由于进口猪肉和投储的冲击,加上经济疲软终端消费提振力度有限,短期猪价或以平稳缓慢上涨、年后高位回落的态势运行。由于中小规模散养户的退出,在2017年上半年这段时间内,生猪供应量较少的现实不会改变,但2017年第三季度或四季度生猪市场风险较大。

一、2016年国内生猪市场变化总体特点

2016年国内生猪价格变动经历了三个时期。延续上年行情的持续上行期(1~5月):期间饲料价格的持续走低使得养猪进入高盈利区间。高位震荡回落期(6~10月中旬):6月开始,随着夏季来临,猪肉进入消费淡季,同时,高价抑制需求,猪价高位震荡回落。缓慢上涨期(10月中旬~12月底): 10月17日开始,全国猪价止跌回升,持续缓慢上涨。

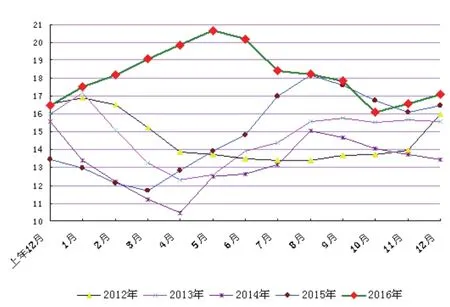

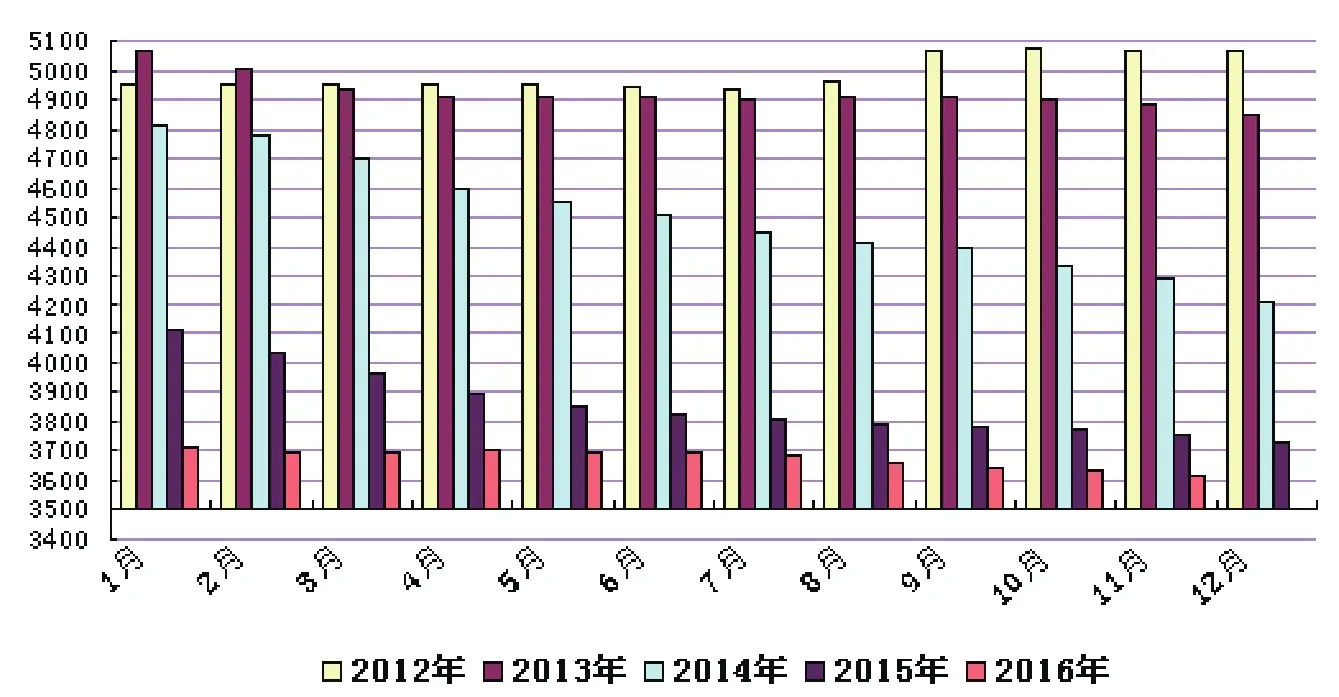

1.2016年猪价明显高于2015年。2016年全国生猪出场价格平均每千克为18.30元,比2015年的15.04元高3.26元,上涨幅度为21.7%;比2014年的13.05元高5.25元,上涨幅度为40.2%;比2013年的14.74元高3.56元,上涨幅度为24.2%。其中5月均价最高,达20.65元/千克;10月均价最低,仅16.07元/千克(图1)。12月25日猪价为17.07元/千克,这个价位是近4年最高的。2016年全国猪肉批发价格平均每千克为24.86元,比2015年的20.77元高4.09元,上涨幅度为19.7%;比2014年的19.66元涨26.4%;比2013年的22.17元涨12.1%。其中:6月均价最高,达26.82元/千克;11月均价最低,仅23.08元/千克(图2)。

◎图1 2012年以来全国生猪月度平均出场价格走势图(元/千克)

◎图2 2012年以来全国猪肉月度平均价格走势图(元/千克)

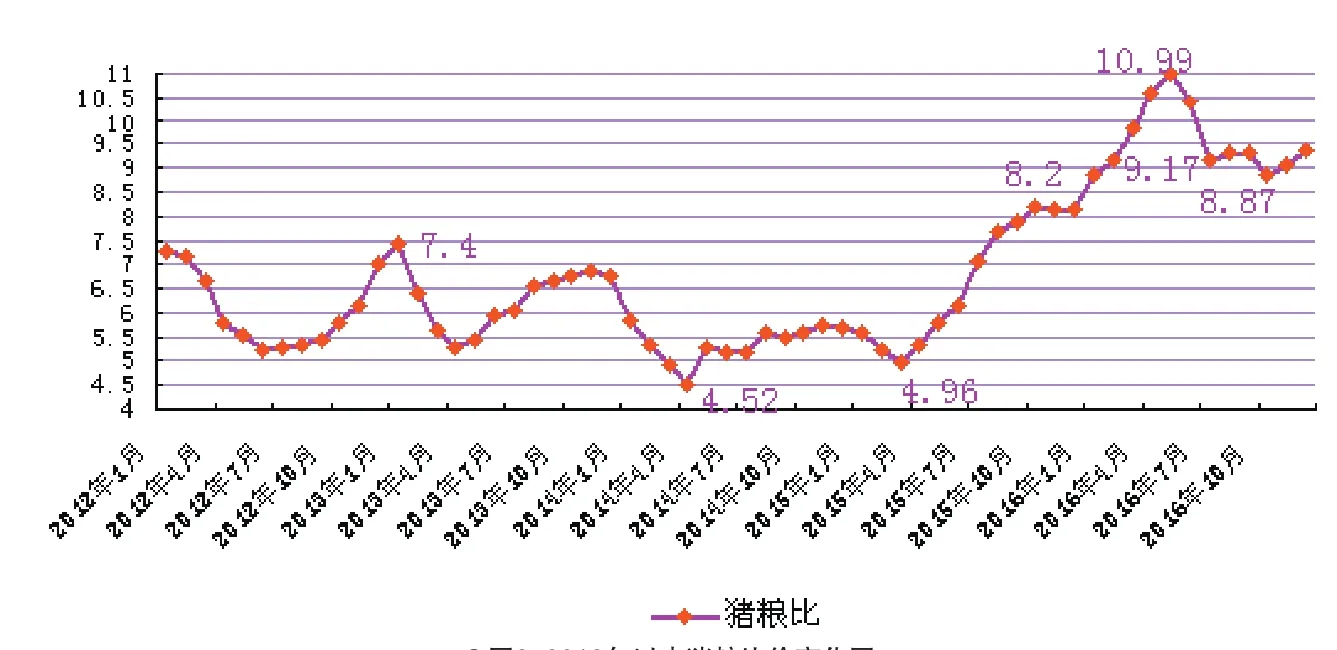

2.2 0 1 6年猪粮比价平均达9.58∶1,猪价波动未影响养猪维持高利润。价格监测资料显示:2016年全国平均猪粮比价为9.58∶1,比2015年同期的6.68∶1上升2.90个百分点,高43.4%,其中:1月比价最低,为8.83∶1;2月比价为9.18∶1;3月比价为9.85∶1;4月比价为10.58∶1;5月比价最高,达10.99∶1;6月比价为10.39∶1;7月比价为9.17∶1;8月比价为9.32∶1;9月比价为9.32∶1;10月比价为8.87∶1;11月比价为9.05∶1;12月比价为9.38∶1。各月猪粮比价平均在8.8∶1以上,明显高于6∶1的盈亏平衡点(图3)。玉米等饲料价格的下跌扩大了养猪的利润空间,养殖利润平均在200~500元/头,不算自有人工及设备折旧情况,可达到500~1000元/头。

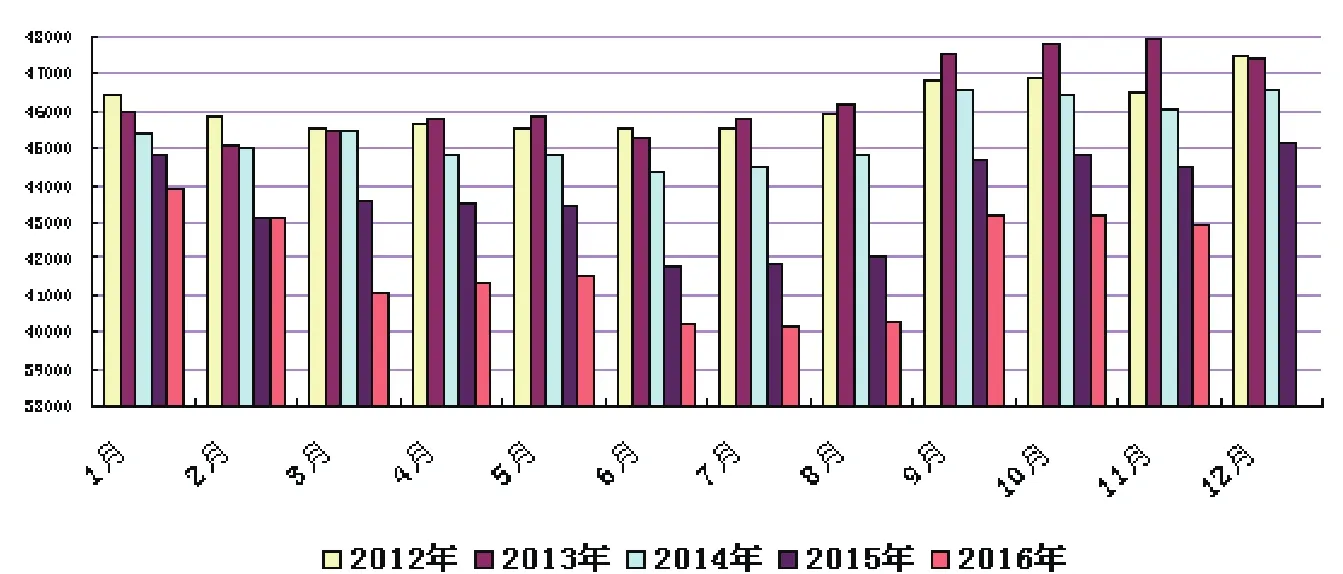

3.生猪存栏和能繁母猪存栏仍在谷底徘徊。国家统计局统计调查数据显示,2016年9月底生猪存栏43163万头(图4),比6月底增加了7.4%,同比减少3.4%。根据农业部最新公布的4000个监测点能繁母猪和生猪存栏数据显示,2016年第四季度能繁母猪存栏继续下跌,10月环比上月下跌0.2%,11月环比上月下跌0.5%,已跌到3600万头左右,自2013年8月以来能繁母猪存栏持续下跌时间长达40个月,中间仅有2016年4月环比反弹了11万头后又继续探底,同比连续39个月负增长。而10月生猪存栏与上月持平,同比下滑3.4%,11月生猪存栏较上月环比减少0.6%,同比下滑3.2%,同比连续50个月为负,自2012年10月高点累计下滑超过20%,处于历史底部区域(图5)。

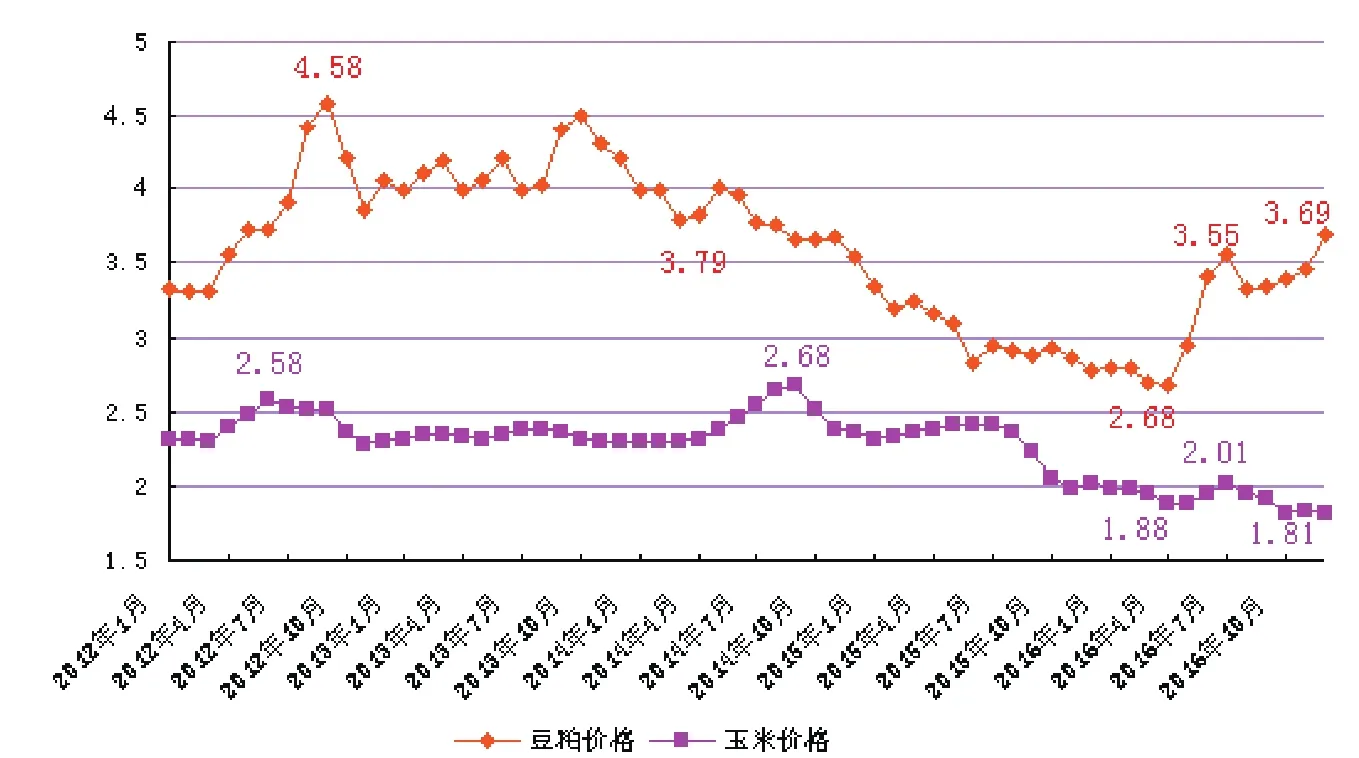

4.玉米价格震荡后“跳水”,豆粕呈现波浪式上涨。12月以来,国内玉米全面迎来“降价潮”,且尤以南北港口以及受波及的南方部分销区玉米价格降价最大,此时用“跳水”来形容其降价幅度也显得十分贴切,据统计,截至目前南北港口玉米价格已较11月中旬高值累计下跌幅度达到200元/吨。导致其价格集体跳水的主要原因就是物流运输及成本问题,运输从“紧张—缓解”、成本从“上涨—回调”的过程,应该是其价格从“上涨—下跌”的直接原因。与此同时,年关临近,东北农户节前变现,市场卖压显现以及用粮企业节前备货尚未展开等因素叠加,则是南北港口玉米价格“跳水”的重要推手。2016年全国玉米价格平均每千克为1.92元,比上年同期的2.28元低0.36元。其中:1月和2月均价均为1.98元/千克;3月均价为1.94元/千克;4月和5月均为1.88元/千克;6月均价为1.95元/千克;7月均价最高,为2.01元/千克;8月均价为1.95元/千克;9月均价为1.91元/千克;10月均价最低,为1.81元/千克;11月均价为1.83元/千克;12月均价为1.82元/千克(图6)。

◎图3 2012年以来猪粮比价变化图

◎图4 2012年以来各月全国生猪存栏数比较(万头)

2016年的豆粕价格走势可能要用入地上天来形容:4月中旬开始,国内豆粕市场出现上涨行情,而进入7月以来,国内豆粕期货在经历了连续3个月上涨行情之后涨势戛然而止,至9月22日,此前涨势如虹的豆粕期货已经从每吨3475元高位回落至每吨2909元。国庆节结束后,由于国内豆粕库存有所降低,且在春节大量禽畜被宰杀前,豆粕仍存在一定的消费需求,限制了豆粕下跌空间。进入12月以后,我国豆粕现货行情在跟盘大涨之后持续振荡整理,整体表现相对抗跌,多数油厂库存紧张格局仍未明显缓解,基本以执行合同及现产现提状态为主,挺价意愿相对较强。12月下旬,国内豆粕现货价格日间涨跌出现100元/吨很容易,且不断创出年内新高,沿海43%蛋白豆粕现货均价达到3622元/吨,2016年7月初高点是3585元/吨,这对于豆粕这个品种来说,如此大的波动实属罕见。

而在年末创出年度新高的原因,主要是12月中旬广东东莞地区油厂因环境问题而集中停机,下旬又有天津九三工厂停机、邦基停机、山东部分油厂限产的消息,引发市场恐慌。2016年全国豆粕价格平均每千克为3.17元,比上年同期的3.02元高0.15元。其中:1月均价为2.80元/千克;2月均价为2.80元/千克;3月均价为2.70元/千克;4月均价最低,为2.68元/千克;5月均价为2.95元/千克;6月均价为3.41元/千克;7月均价为3.55元/千克;8月均价为3.32元/千克;9月均价为3.34元/千克;10月均价为3.39元/千克;11月均价为3.46元/千克;12月均价最高,为3.69元/千克(图6)。2016年12月第3周育肥猪配合饲料平均价格为3.09元/千克,比前一周下降0.3%,同比持平。

5.仔猪供应增加,价格高位持续回落。端午节过后,随着猪市的降温,仔猪价格也出现了高位持续回落态势。12月初,外三元仔猪均价已经降至近39元/千克以下(图7),还有部分地区价格或者更低,但是较上年同期的29元/千克仍是偏高,较本次仔猪价格反弹点,也就是2015年2月中旬低点约19元/千克及2016年6月高点53元/千克的中间价格,已处于偏低的价位。农业部统计监测资料显示:2016年1~11月农村集贸市场仔猪平均每千克为43.73元,比上年同期的26.85元高16.88元,涨幅达63%。

其中:1月均价为32.18元/千克,比上年同月的19.29元高12.93元;2月均价为35.05元/千克,比上年同月的19.21元高15.84元;3月均价为39.89元/千克,比上年同月的20.09元高19.80元;4月均价为47.30元/千克,比上年同月的22.76元高24.54元;5月均价为51.01元/千克,比上年同月的25.75元高25.26元;6月均价为52.66元/千克,比上年同月的27.54元高25.12元;7月均价为49.11元/千克,比上年同月的30.19元高18.92元;8月均价为47.18元/千克,比上年同月的34.22元高12.96元;9月均价为45.80元/千克,比上年同月的34.49元高11.31元;10月均价为41.73元/千克,比上年同月的31.99元高9.74元;11月均价为39.15元/千克,比上年同月的29.84元高9.31元。

◎图5 2012年以来各月全国能繁母猪存栏数比较(万头)

◎图6 2012年以来全国豆粕、玉米价格走势图(元/千克)

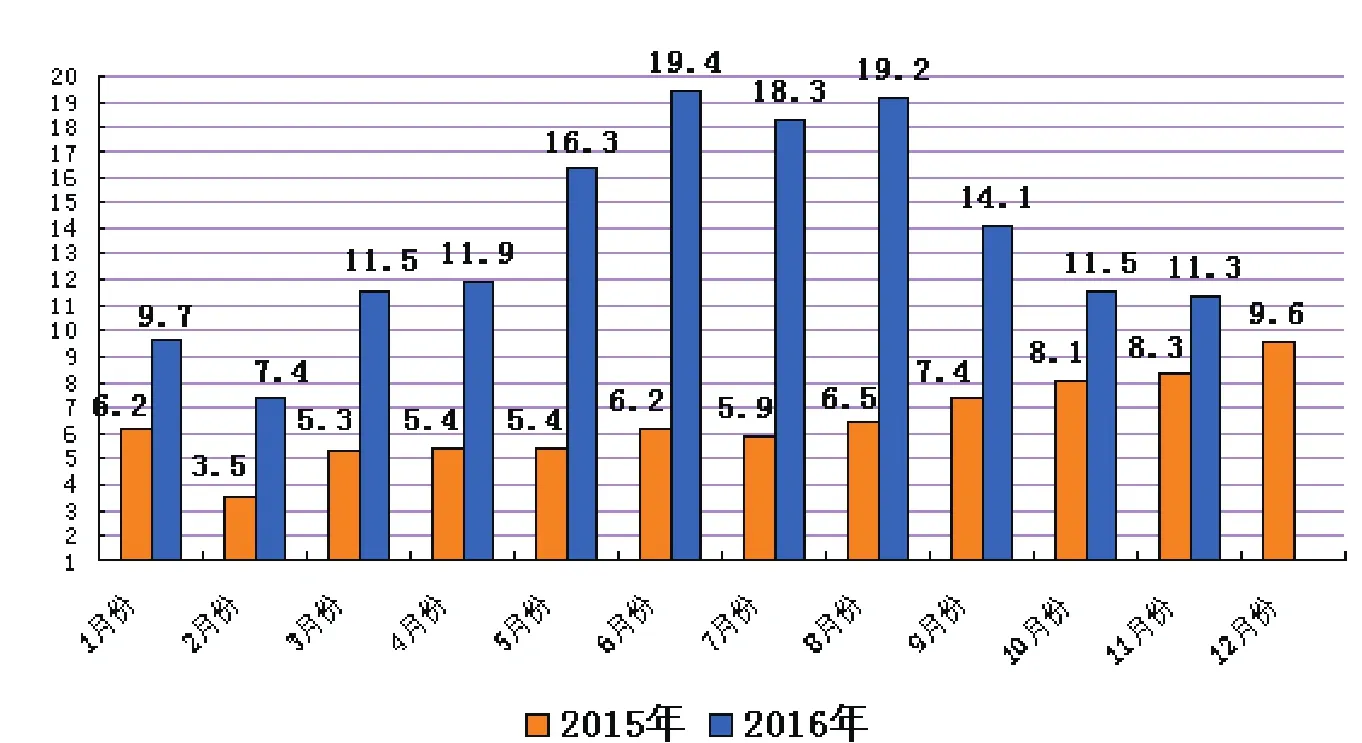

6.猪肉进口量预计突破160万吨。海关已公布猪肉进出口数据,2016年11月猪肉进口量为11.3万吨,环比10月下降了0.2%。1~11月累计来看,进口量已经达到150.7万吨,预计2016年将突破160万吨,比2015年增长1倍以上。11月的进口肉与10月相比并没下降太多,相比2016年6月和8月的19万吨的进口量减少了近一半,这与国内猪价下跌密切相关。可是2016年11月进口猪肉仍然比2015年11月多出3万吨进口猪肉,显然进口量仍然处于高位,大量冷冻的进口猪肉,满足了食品企业的部分需求,大量的进口肉依然对国内市场造成一定的冲击。

二、2017年猪价整体走势:供应偏紧格局趋缓,呈现高位震荡下行趋势

2016年需求端较往年有一定的下滑,根据农业部发布的数据显示,2016年1~11月,全国规模以上生猪定点屠宰企业共屠宰生猪18599.49万头,同比下降2.57%。但市场对需求鼎盛期依旧有期盼。12月和1月历来是年内需求旺季,也是年内屠宰量偏大的时期。农业部发布的数据显示,4000家规模厂屠宰量自2016年9月开始节节攀升,8月屠宰量为1660万头,9月屠宰量为1711万头,10月屠宰量为1791万头,11月屠宰量已升至1913万头。因需求缓慢回升,而生猪供应量偏低,难以跟上需求,导致猪价企稳回升。

随着元旦和春节的临近,市场鲜销需求有所增加,养殖户们翘首以盼的年猪市场即将到来,屠宰企业压价行动放缓,短期内猪价以稳中小幅调整为主。后期随南方腊肉制作需求高峰逐渐结束,市场需求将逐渐回落,猪价或现震荡下调现象。目前业内普遍看好后期市场,但猪价的天花板还受全国猪病情况的影响。前期一直没有大范围猪病暴发的情况出现,存栏的生猪量相对充足,虽然年前市场消费足以消化掉存栏的生猪,但如果没有出现较大的供求缺口,猪价上涨高点不会太过理想,17元/千克的价位便已达到预期,估计再回到19元/千克以上的可能性不大,甚至18元/千克都难以达到。外部环境未发生大的变化,短期价格仍有上涨可能,但涨幅或将缩小,以震荡调整走势为主。养殖户也不用过于期待后期猪价,保持合理的出栏节奏,合理调整猪群结构。同时加强饲养管理,提高仔猪成活率,天冷猪群易闹五号病、呼吸及肠胃病,养猪户要多巡栏,预防疫情的发生。

◎图7 2014年1月以来全国农村集贸市场仔猪价格走势图(元/千克)

◎图8 2015年与2016年各月猪肉进口量比较(万吨)

据农业部最新数据《2016年11月4000个监测点生猪存栏信息》报告和国家统计局数据估算,能繁母猪存栏为3600多万头,生猪存栏为43000万头左右。依据这样的存栏形势,价格继续保持高位的可能性是存在的。单就这样的数据,我们可以预期2017年生猪存栏的水平,在接下来的近一年的时间内,生猪存栏水平约为4.2亿~4.6亿头,根据近年来155%的出栏率,2017年最大出栏肥猪量在6.5亿~7.1亿头,略高于2016年,仍低于2015年的水平。2015年出栏肥猪量为7.1亿头,2014年出栏肥猪量为7.6亿头,2013年出栏肥猪量为7.2亿头。因此,预期2017年中国肥猪出栏量仍处于不足的状态。这种不足可通过以下办法综合解决:一是继续提高养猪生产水平,提高PSY等;二是提高出栏肥猪体重;三是加大猪肉进口。所以面对2017年肥猪存栏的形势,可谓亦喜亦忧,喜的是理性化养猪人开始创造理性化的养猪周期,忧的是我国的养猪水平仍然有待提高。进口猪肉已经常态化,生猪价格走势受国际市场和国际资本的影响进一步加强。

尽管随着经济发展及膳食结构改善,猪肉需求相对平稳,增幅有限。但由于生猪产能的恢复较慢,加之生猪生理周期的影响,预计生猪供应短期难以根本改善,这对猪价起着支撑作用,不出意外的话,2017年全年或维持高位,生猪平均出场价格可能略低于2016年,猪价在14~17元/千克区间震荡的可能性较大。在进口肉的数量和渠道双重压力下,2017年的中国生猪业仍需要重点关注成本的降低、效率的提升,养殖结构需要进一步调节,较高效率的集团和家庭农场模式将成为主流。