一类位置不变重尾指数估计

2017-06-01李彤彤

李彤彤

(山西大学 数学科学学院, 山西 太原 030006)

一类位置不变重尾指数估计

李彤彤

(山西大学 数学科学学院, 山西 太原 030006)

重尾分布; 极值指数; 位置不变; 正规变化; 均方误差; 渐近性质; Hill估计

0 引言

重尾分布普遍存在于社会的各个领域中,例如:生物统计学、金融学、保险和风险理论等.为了了解尾部的相关信息和规律性,对重尾指数 的估计变得尤为重要,并且重尾极值指数估计的有效性、稳健性已经备受人们的关注.Pickands估计、Hill估计、矩估计和核估计是最经典的、最基础的极值指数估计,当γ>0时,最为著名的是Hill估计量[1]:

对于更为广泛的情况γ∈R,Dekkers,Einmahl和de Haan[7](1989)提出了矩估计:

Ling等[8,9]在2007年在矩估计的基础上,提出了一类位置不变的矩估计量.邹佶叡等[10]在2006年提出了渐近无偏矩估计量.

然而,Hill估计和矩估计虽然有许多优点,但它们对门限k0的值较为敏感,换句话说,上述的这些估计都不满足位置不变性,Pickands(1975)[11]在假定尾部分布函数的前提下,通过求分位数给出了一类位置不变估计:

其中:k=k(n)=o(n),k0=o(k(n)),k(n)→∞,k0→∞(n→∞).Li等[13,14]也提出了一类位置不变的Hill估计,随后刘维奇等[15]进一步阐明了重尾指数估计的研究进展,陶宝[16]讨论了另一类Hill型位置不变的估计量的强相合性,而Ling[17]还提出了Weiss类Hill估计.

在许多学者研究位置不变性的同时,降偏差的研究也越来越受到人们的重视,deHaanL等[5],Beirlant等[18]、Feuerverger等[19],Caeiro等[20],Gomes等[21]对Hill估计进行了改进,降低了渐近偏差,BrahimB等[22]的降偏差估计,以此作为基础,刘维奇等[23]利用降偏差的方法对Caeiro等人提出的改进Hill估计及Gomes等人的估计进行了重新修正.

1.1 正则变化条件

为了研究重尾极值指数相关的渐近性质,下面给出二阶正则变化条件:

(1)

且有|A(t)|∈RVρ(ρ≤0)[deHaanL,Ferreira[24]中推论2.3.5]

(2)存在可测函数A(t)>0且A(t)→0(t→∞),使得

(2)

对一切x>1,y>1局部一致成立,其中:

(3)

且对上述条件有二阶参数ρ<0及|A(t)|∈RVρ.

FrageAlves[12]提出位置不变的Hill估计:

Ling等[8,9]提出的位置不变矩估计:

鉴于此,本文提出一类新的位置不变的重尾极值指数估计量:

(α∈R+)

为方便计算,本文需要规定以下记号以及变量:

引理1 当γ>0,ρ<0时,若1.1中公式(1)成立,则对任意的ε,δ>0存在t0=t0(ε,δ),使得对一切t>t0及x>1时

(4)

引理2 在引理1的条件下,对一切x>1,y>1有

(5)

此外,对任意的ε,δ>0,存在t0=t0(ε,δ)使得t>t0时

Tγ,ρ(x,y)

对于x>y>1局部一致成立,其中

Fγ,ρ(x,y)=

(6)

(7)

(8)

成立.

若γ+ρ≠0,由引理3可得:

令

它的特征函数为:

fk0(t)=

从而

同理可证γ+ρ=0的情形.

1.3k0的最优选择

定理2 设A(t)~ctρ,其中ρ<0,c≠0,若1.1节中二阶正规条件公式(1)成立.记

则有如下结论:

2.当γ>-ρ时,

(2)若k≫n,则

(3)若k~Dn,D≠0,则有

证明:设A(t)~ctρ,c≠0分以下情况讨论:

(1)若γ<-ρ时,其渐近展开式为

(9)

且

要使MSE最小,对k0求偏导,可得:

(10)

(2)若γ>-ρ时

从而可得

(11)

则n≤k0≤k·n

上述几种情况,与(10)证明类似,可求出k0的最优解.

推论3 在推论2的基础上

令

则

2 模拟与比较

对于同一个极值指数,通常采用经验似然,极大似然等模拟方法,通过讨论估计量的相对渐近效、均值和均方误差等实现对其的评价.

2.1 参数α的选取

(12)

2.2 两类位置不变估计的模拟比较

(1)Pareto(γ)分布

F(x)=1-x,(x>0,γ>0)

(2)Frechet(γ)分布

(3)Burr(α,β)分布

F(x)=1-(1+xα)-β,(x≥0,α,β>0)

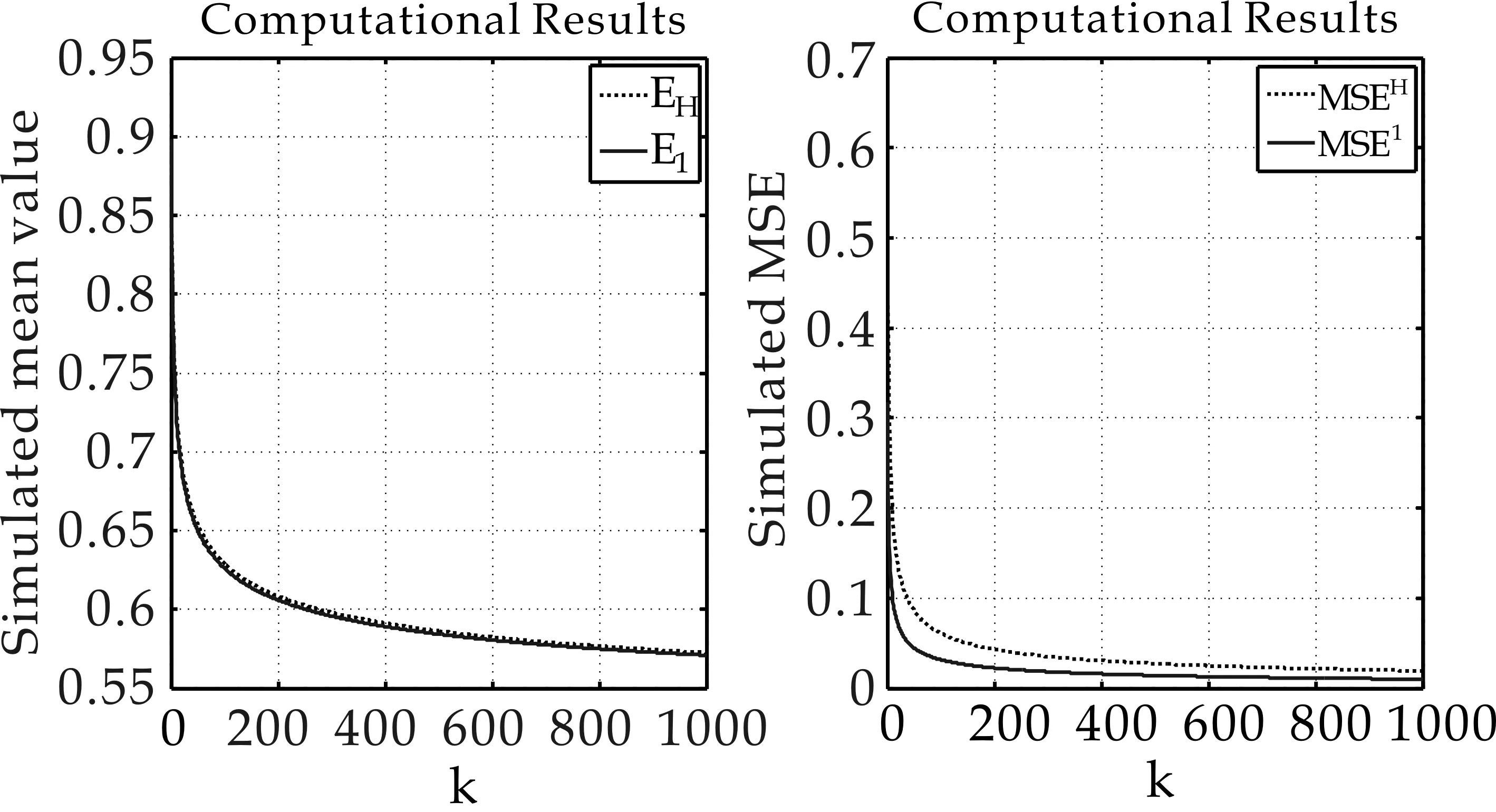

(a)均值 (b)均方误差图1 极值指数γ=0.5的Pareto分布,估计量与的模拟均值(a)和均方误差(b)

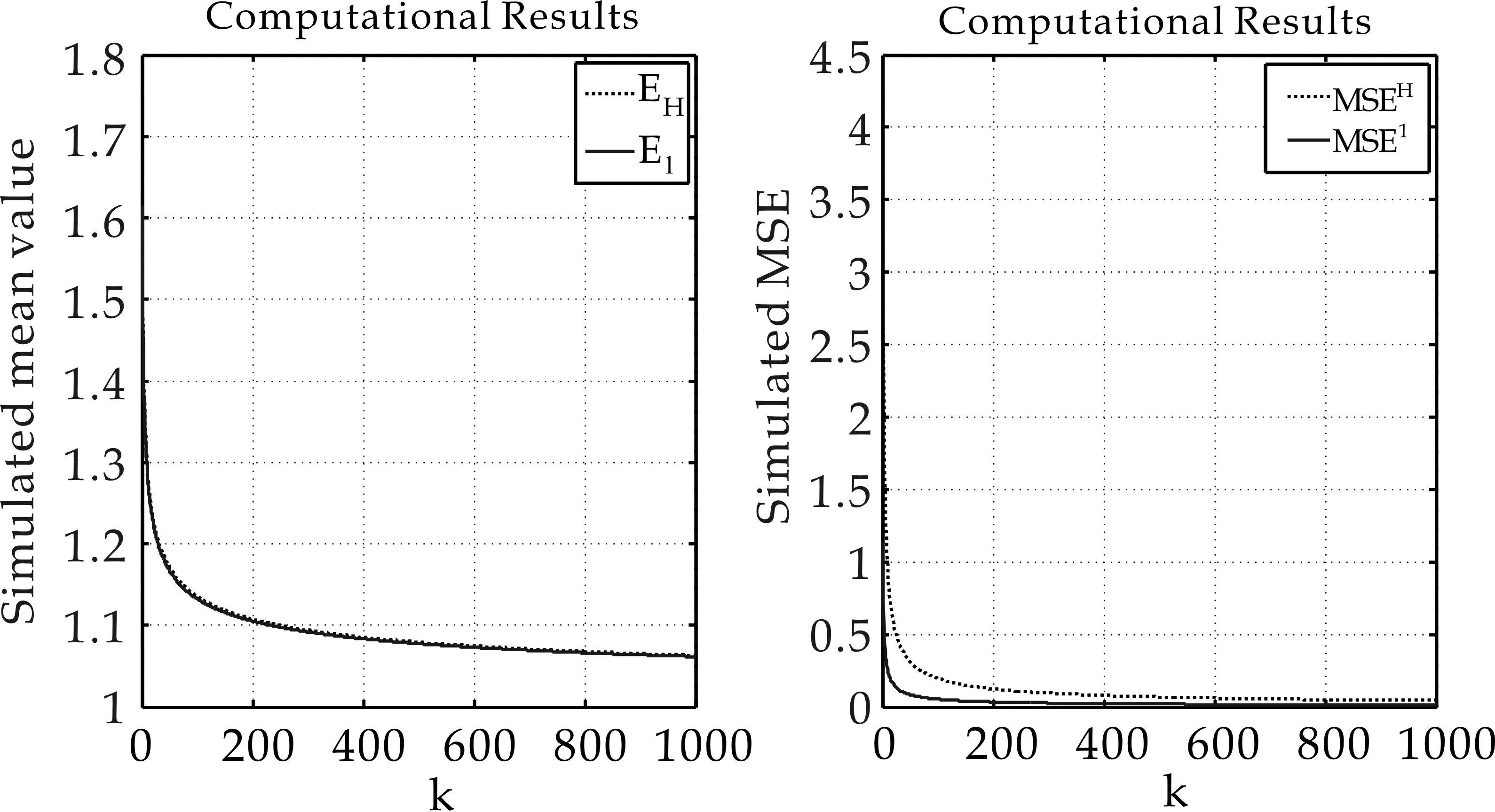

(a)均值 (b)均方误差图2 极值指数γ=1的Frechet分布,估计量与的模拟均值(a)和均方误差(b)

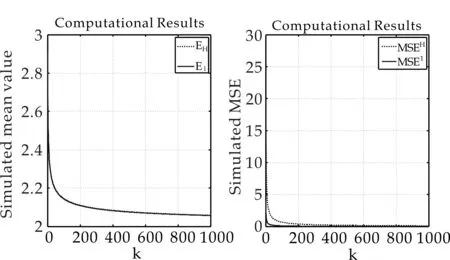

(a)均值 (b)均方误差图3 极值指数γ=2的Burr分布,估计量与的模拟均值(a)和均方误差(b)

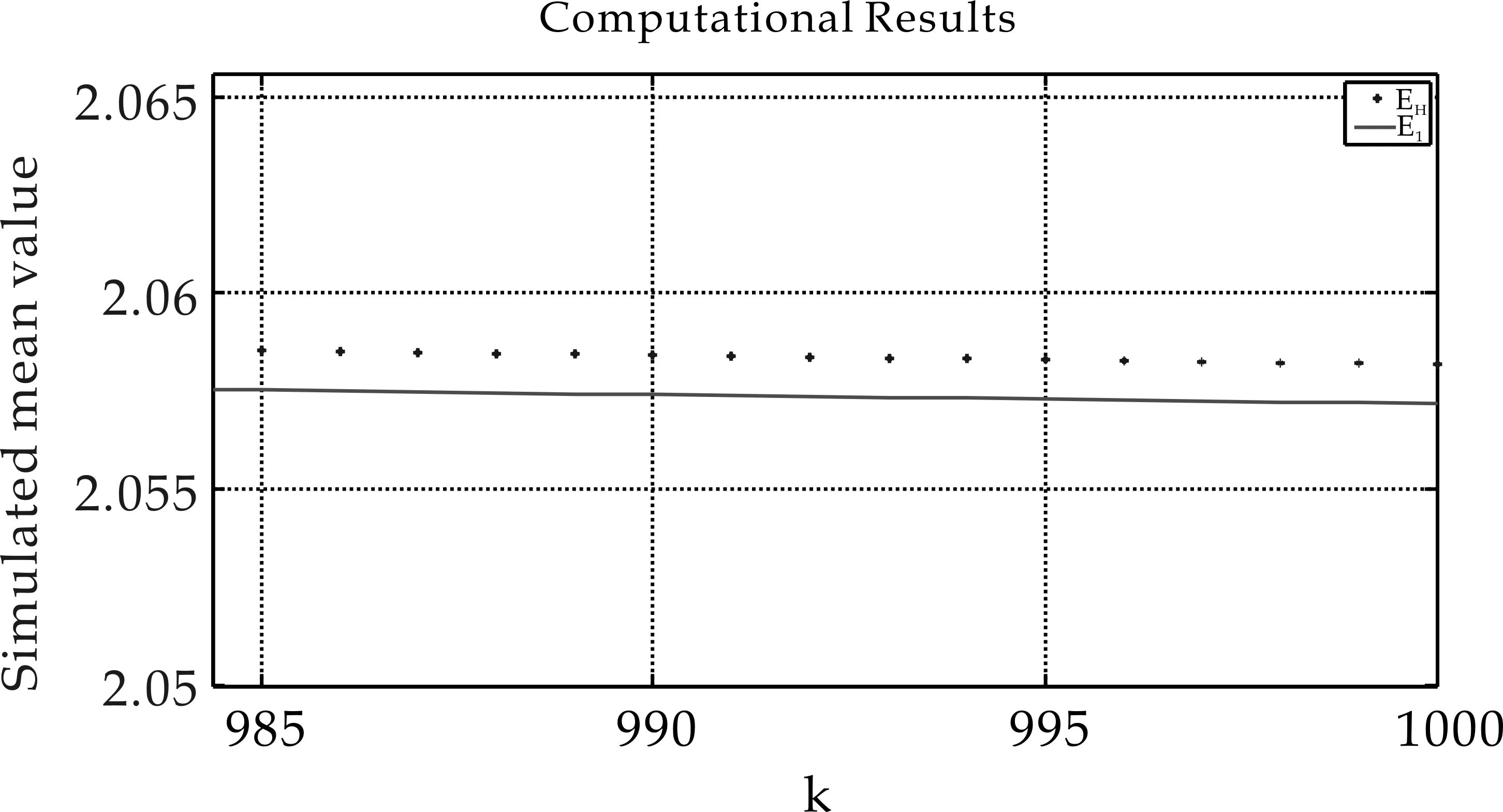

图4 极值指数γ=2的Burr分布,估计量与模拟均值的部分放大截图

3 结论

[1]HillBM.Asimplegeneralapproachtoinferenceaboutthetailofadistribution[J].AnnStatist,1975,3(5):1 163-1 174.

[2] 彭 亮,祁永成.二阶正规变化子模型下Hill型估计量渐进正态性[J].数学年刊,1997,18(5):539-544.

[3]GomesMI,MartinsMJ.GeneralizationsoftheHillestimator-asymptoticversusfinitesamplebehaviour[J].StatPlanInference, 2001,93(1-2):161-180.

[4] 彭作祥.一类Hill型估计量的收敛性[J].西南师范大学学报,1998,23(2):133-137.

[5]deHaanL,PengL.Comparisonoftailindexestimators[J].StatisticsNeerlandica,1998,52(1):60-70.

[6]CaeiroF,GomesMI.Aclassofasymptoticallyunbiasedsemi-parametricestimatorofthetailindex[J].SociedaddeEstadisticaeInvestigationOperativeTest,2002,11(2):345-364.

[7]DekkersA,EinmahlJ,deHaanL.Amomentestimatorfortheindexofanextremevaluedistribution[J].AnnalsofStatistics,1989,17(4):1 833-1 855.

[8]LingC,PengZ,NadarajahS.Alocationinvariantmoment-typeestimatorI[J].TheoryofProbabilityandMathematicalStatisics, 2008,76:23-31.

[9]LingC,PengZ,NadarajahS.Alocationinvariantmoment-typeestimatorII[J].TheoryofProbabilityandMathematicalStatisics,2008,77:177-189.

[10] 邹佶叡,凌成秀.渐进无偏矩估计量[J].西南师范大学学报(自然科学版),2006,31(3):19-23.

[11]PickandsJ.Statisticalinferenceusingextremeorderstatistics[J].AnnalofStatistics,1975,3(1):119-131.

[12]FragaAlvesMI.AlocationinvariantHill-typeestimator[J].AnnalofStatistics,2001,4(3):199-217.

[13]LiJ,PengZ,NadarajahS.AclassofunbiasedlocationinvariantHill-typeestimatorsforheavytaileddistributions[J].ElectronicJournalofStatistics,2008,2(3):829-847.

[14]LiJ,PengZ,NadarajahS.Asymptoticnormalityoflocationinvariantheavytailindexestimators[J].Extremes,2010,13(3):269-290.

[15] 刘维奇,邢红卫.重尾分布尾指数估计研究进展[J].山西大学学报(自然科学版),2012,35(2):163-173.

[16] 陶 宝.位置不变的Hill型估计量的强相合性[J].重庆工商大学学报(自然科学版),2006,23(4):331-333.

[17]LingC,PengZ,NadarajahS.Locationinvariantweiss-Hillestimator[J].Extremes,2012,15(2):197-230.

[18]BeirlantJ,DierckxG,GoegebeurY,etal.Tailindexestimationandanexponentialregressionmodel[J].Extremes,1999,2(2):177-200.

[19]FeuervergerA,HallP.Estimatingatailexponentbymodelingdeparturefromaparetodistribution[J].AnnalsofStatistics,1999,27(2):760-781.

[20]GaeiroF,GomesMI,PestanaD.DirectreductionofbiasoftheclassicalHillestimator[J].Revstat,2005, 3(2):113-136.

[21]GomesMI,MartinsMJ,NevesMM.Improvingsecondorderreduced-biastailindexestimation[J].Revstat, 2007,5(2):177-207.

[22]BrahimB,DjamelM,AbdelhakimN,etal.Abias-reducedestimatorforthemeanofaheavy-taileddistributionwithaninfinitesecondmoment[J].JournalofStatisticalPlanningandInference,2013,143(6):1 064-1 081.

[23] 刘维奇,邢红卫.重尾指数估计中阈值k的简单优化估计[J].系统工程理论与实践,2010,30(8):1 465-1 470.

[24]deHaanL,FerreiraA.Extremevaluetheoryanintroduction[M].NewYork:SpringerScienceUsinessMedia,2006.

【责任编辑:蒋亚儒】

A class of heavy tailed index estimator of location invariant

LI Tong-tong

(School of Mathematical Sciences, Shanxi University, Taiyuan 030006, China)

heavy tailed distribution; extreme value index; location invariant; regular variation; mean square error; asymptotic properties; Hill estimate

2017-02-13

教育部人文社会科学研究项目(14YJA790034)

李彤彤(1989-),男,山西太原人,在读硕士研究生,研究方向:时间序列分析

2096-398X(2017)03-0180-06

O212.4

A