金融包容视角下广西城乡收入差异实证研究

2017-05-11蒋满霖王艳红夏洁陈小玉李子豪李

蒋满霖+王艳红+夏洁+陈小玉+李子豪+李坤

基金项目:2015广西自治区大学生创新创业项目“新常态下广西小微企业融资难的调查—基于金融包容的实证研究”(项目号201510595020)

中图分类号:F832.7 文献标识码:A

内容摘要:本文通过对2010-2014年广西78个县域地区面板数据的分析,研究了该地区金融包容水平及其各维度对城乡收入差距的影响。结果表明:广西金融包容水平整体较低,同时表现出农村地区低于城镇,少数民族地区低于平均水平的特征。金融包容水平与城乡收入差距显著负相关,其中每平方公里金融机构数量、人均储蓄存款、人均贷款和贷存比与城乡收入差距负相关,贷款对GDP的贡献率与城乡收入差距正相关。针对广西少数民族聚居的特殊性,本文加入少数民族因素,结果显示民族因素是造成城乡收入差距的重要因素之一。最后本文就金融包容促进城乡收入差距缩小提出了相关建议。

关键词:金融包容 城乡收入差距 农村金融 少数民族金融

问题的提出与文献综述

近年来,我国的基尼系数一直居高不下,曾一度高于0.4的国际警戒线,作为相对不发达省份的广西也不例外。2013-2015年,广西城镇居民可支配收入分别是农村居民人均纯收入的3.53倍、3.43倍和2.84倍,虽然差距有所减小,但绝对数仍然较大。金融机构的“嫌贫爱富”在金融资源的分配上表现得不尽人意:在城镇和农村有差别的服务网点分布、信贷政策及数量配给,造成农村地区面临日益严重的金融排斥,这进一步恶化了本已严重的城乡收入差距问题,形成经济发展水平不同,资金流向收益更高的城市,农村面临金融排斥,资金短缺,经济发展更加缓慢,城乡收入差距进一步扩大的恶性循环。本文旨在探究金融包容与城乡收入差距之间的关系及解决促进金融包容的实现和城乡收入差距问题。

(一)金融发展与城乡收入差距的理论成果

对金融发展与城乡收入差距之间关系研究的总结一共有三种观点。第一种观点认为金融发展与收入差距的关系为“倒U型”,这种观点最早始于格林伍德(Greenwood)和约万诺维奇(Jovanov-ic)的研究,他们通过动态模型研究了经济增长、金融发展与收入分配之间的关系,结论是金融发展会使收入分配差距先扩大后缩小,这类似库兹涅茨提出的倒U型曲线。乔海曙和陈力(2009)、胡宗义和刘亦文(2010)观点相似。第二种观点认为金融发展与收入差距呈正相关,即金融发展会拉大城乡居民收入差距。Maurer和Haber(2007)认为,金融深化并没有随着其自由度的增加而扩大对低收入居民和小企业的金融服务,尤其是信贷服务的对象依然只是青睐于富人和具有各种政治联系的企业,并促进了他们相对收入不断增加,从而使收入差距持续扩大。第三种观点则认为金融发展会缩小城乡居民收入差距,即两者负相关。加里安(Jalilian)和柯克帕特里克(Kirkpatrick)通过对发展中国家的研究发现,金融部门的发展壮大能够起到促进经济增长,提高居民收入,从而减少贫穷,最终缩小收入差距的作用。

但金融发展指标只是从发展规模和发展效率上进行计算,计算指标局限于贷款余额/GDP和贷存比,计算指标的局限容易使研究结果缺乏可靠性,而金融包容则克服了这一问题,它通过多维度指标对地区的金融服务状况进行综合分析和评价,能够更科学、更客观地探索金融与城乡收入差距之间的关系。

(二)金融包容与城乡收入差距的理论研究

目前金融包容与城乡收入差距之间到底是否存在关系以及关系是否显著,因为研究时间尚短而存在争议。主要有两种观点:第一种认为金融包容有利于促进居民收入增加和经济增长,即对缩小收入差距有正向作用。如Sarma(2010)通过利用世界上49个国家的数据对金融包容水平的排序和比较,得出高收入水平的国家金融包容水平相对较高,金融包容水平与人均收入水平高度相关。王修华和关键(2014)通过将收入差距划分为三种效应,再将三种效应分别与金融包容水平拟合发现,金融包容主要是通过提高农村居民收入来缩小城乡收入差距,要缩小城乡收入差距,就需要实现金融包容,金融包容对收入增长的作用在低收入地区最为有效。徐敏和张小林(2014)通过对我国1985-2012年普惠制金融与城乡居民收入差距的关系进行分析,发现普惠制金融发展水平的提高能缩小城乡居民收入差距。刘波、王修华和彭建刚(2014)认为提升金融包容水平有利于缩小“相对收入差”,对于低收入县域地理单元的作用更为明显。而叶志强、陈习定、张顺明(2011)对此则持完全不同的看法,他们认为金融发展不仅不能缩小城乡收入差距,反而明显扩大了城乡收入差距,金融发展与农村居民收入增长负相关。

(三)相关文献述评

由文献整理可知,金融包容与城乡收入差距之间的关系仍处于探索阶段,至今没有形成一致结论,其原因主要在于指标缺乏统一性,且各指标权重各有侧重,缺乏客观性。学界大都从科学性与可获得性出发各自设计指标,指标不一致必然出现结论分歧。本文将依据Sarma的三个维度设计指标,各个指标的权重用主成分分析法确定。此外,已有文獻的研究对象多为全国范围,缺乏省级或县域层面的分析,本文以广西为例,既丰富了省级金融包容与城乡收入差距的研究案例,同时创新性地在影响城乡收入差距的因素中加入了少数民族因素,在此基础上剖析金融包容水平与城乡收入差距之间的关系,有一定的研究意义。

广西金融包容现状分析

(一)金融包容指标构建

目前国内外关于金融包容水平的评价大都从覆盖面、使用效用性、可负担性等维度进行分析,每个维度包含若干指标。最早提出测度普惠性金融发展指标的是Beck etc(2007),Mandira Sarma(2010)在金融排斥的基础上对Beck etc的方法进行了完善,将金融排斥总结为三大维度:地理渗透性、使用效用性、产品接触性。Arora(2010)则在Sarma的基础上重新概括为三个维度,分别是覆盖面、交易便捷度和交易成本。Chakravarty & Pal(2010)则重点在金融包容的指数计算方法和对不同维度赋权上有所创新,通过公理性的测量方法对金融包容性测度可以较准确地确定各个维度的贡献程度,避免了之前学者对各指标平等赋权和按主观因素确定权重的随机性,在研究方法上为后来的研究提供了指导。

本文基于上述方法各自的优点,并本着数据可得性原则,分别对广西城镇和农村地区从地理渗透性、产品接触性、使用效用性三个维度进行指标选择,本文收集了2010-2014年广西78个县市面板数据。银行业数据来源于银监会,其它数据来源于《广西统计年鉴》。

如表1所示,三个维度指标充分考虑到了金融服务水平的宽度和深度,规模和效率。地理渗透性指标不仅考虑了人口上的渗透性,还考虑到了地理上的覆盖度,这切合了农村地区人口密度低的特点;使用效用性维度则创新性地加入了万元GDP贷款贡献率这一指标,这可以有效衡量贷款的使用效率,使金融包容水平的测度更准确可信。

(二)广西金融包容水平测度

本文使用主成分分析法计算包含上述三个维度的综合指标:农村金融包容指数(RFII),并用其来衡量广西农村的金融包容程度,这是因为主成分分析法可以有效估计各个指标的权重。

(三)广西农村金融包容程度现状分析

表2和表3是对广西各县区金融包容水平的统计性描述和系统聚类结果。主要结论有以下几个方面:

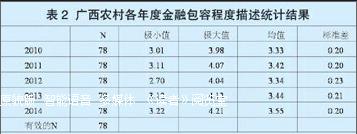

横向看,广西农村内部金融包容水平差距较大,各年度最大值与最小值之差在1左右;纵向看,随着时间的推进,广西农村金融包容水平在逐步缓慢提升,平均水平从3.33上升到3.55,内部差距基本不变,各年度标准差都在0.20左右徘徊。

与其它省份有所不同的是,广西作为五个民族自治区之一,有較多的少数民族自治县。少数民族多聚居于较为偏远的农村,加之本身经济基础薄弱,很难获得金融机构的偏爱,有些县如三江侗族自治县、都安瑶族自治县、大化瑶族自治县等,每万人只享有0.98、0.72和0.76个金融网点(此证明过程略),远低于该市的平均数量,在表3的系统聚类中也显示少数民族自治县绝大部分位于金融包容水平最低的第一类。少数民族的金融包容问题引人深思。

系统聚类结果显示有39个县区处于金融包容水平最低的第一类,35个县区处于较低的第二类,只有4个县区金融包容水平相对高一点,平均水平4.12,这一相对较高的水平在全国来说却还是很低。

总体来看,广西金融包容水平很低,全区基本处于低度到中低度水平的金融包容,金融排斥问题严重。

金融包容与城乡收入差距关系的实证研究

(一)金融包容与城乡收入差距关系的理论分析

研究当前金融包容现状的原因在于金融包容会影响地区经济发展,因为资本作为一种生产要素在经济发展中发挥着至关重要的作用,而经济发展水平的不同则形成了不同的收入水平,造成地区收入差异。金融包容对城乡收入差距的影响机制为:经济发展水平不同,资金流向收益更高的城市,农村面临金融排斥,资金短缺,经济发展更加缓慢,城乡收入差距进一步扩大。

金融包容对城乡收入差异的作用主要从微观和宏观两个方面进行。微观上,金融包容可以改善中小企业、农户、少数民族及其他弱势群体的资金使用环境,通过获取金融服务促进自身发展,提高收入,进而缩小与城市的收入差距。而银行也因资金使用效率的提高降低边际成本,双方的收入情况均会改善。宏观上来说,金融包容水平的提高会促进经济增长,经济增长有助于减少贫困,以此间接地减小了城乡收入差距。

(二)变量选择与模型构建

变量选择。城乡收入差距指标(GAP)。常见的城乡收入差距衡量指标有城镇可支配收入与农民人均纯收入比值、基尼系数和泰尔指数等。虽然泰尔指数和基尼系数都考虑了城乡不同的人口比重,但基尼系数容易低估城乡收入差距,泰尔指数容易高估城乡收入差距,因此本文使用城镇可支配收入与农民人均纯收入比值来计算城乡差距。

金融包容指标(RFII)。使用上文计算出来的主成分分析值。

其它控制变量。(a)产业结构(IS)。产业结构影响收入水平,第二、三产业比重越高,农民的增收能力越强。此指标用第二、三产业产值占GDP的比重来表示。(b)教育水平(EI)。教育水平反映了居民的受教育程度,受教育程度越高,居民越有机会获得高收入。鉴于县域在校大学生人数不可获得,本文用每百人在校中学生人数替代。(c)滞后一期城乡收入差距(GDPt-1)。封思贤、王伟(2014)实证研究表明上期城乡收入差距对本期有显著影响,这是由于现有的经济基础可以为后期经济发展提供有力支持,农村收入低的地方要实现赶超,不仅需要资金,也需要时间。(d)政府财政支出(GEB)。政府财政支出可以反映该地支出的方向和力度,财政支出高的地方经济发展相对较好,本文以政府财政支出占GDP的比重来表示。(e)民族因素(MI)。针对广西特殊的多民族聚居情况,本文加入少数民族因素对城乡收入差距进行衡量,现有观点认为少数民族地区面临更严重的金融排斥,城乡收入差距会更大。此指标对少数民族自治县赋值1,其它地区赋值0表示,各变量定义如表4所示。

实证模型构建。鉴于本文研究的是不同区县、不同时间点上城乡收入差距与金融包容之间的关系,使用到不同的时间序列和横截面数据,因此本文建立面板数据模型进行分析:

LnGAPi,t=β0+β1lnGAPi,t-1+

β2lnISi,t+β3lnEIi,t+β4lnGEBIi,t+

β5lnMIi,t+δi+εi,t (1)

LnGAPi,t=β0+β1lnRFIIi,t+

β2lnGAPi,t-1+β3lnISi,t+β4lnEIi,t+

β5lnGEBIi,t+β6lnMIi,t+δi+εi,t (2)

i、t分别表示第i个区县和第t年;δ表示不随时间变化的各区县个体差异。εi,t为随机干扰项。

(三)回归结果分析

表5为金融包容与城乡收入差距之间的多元回归结果。模型(1)是在没有引入金融包容相关指标情况下各变量与城乡收入差距之间的关系,滞后一期城乡收入差距、产业结构、政府财政支出和民族因素均与城乡收入差距在1%的水平上显著相关,但是政府财政支出并没有起到缩小城乡收入差距的作用,反而在1%的水平上与其正相关,这表明政府财政支出可能并没有重点向相对贫困的农村倾斜,因而支出的增加反而扩大了城乡差距。模型(2)是在引入了人均贷款之后与城乡收入差距之间的关系,人均贷款在10%的水平与城乡收入差距负相关,表明人均获得贷款越多,越有助于减小城乡收入差距。模型(3)为每平方公里金融机构数量与城乡收入差距在1%的水平上显著负相关,金融机构地理覆盖度的提升有利于居民更加便捷的获得金融服务。模型(4)表明人均储蓄与城乡收入差距在1%的水平上显著负相关,人均储蓄越高,居民对金融服务的接触性越好。模型(5)是金融包容水平与城乡收入差距的关系,两者在1%的水平上显著负相关。说明金融包容水平越高,城乡收入差距越小。金融包容通过向农户、村镇企业提供资金来间接促进城乡收入差距缩小。

结论及建议

金融包容作为普惠金融的一种重要表现形式,在宏观和微观两个层面助推经济发展,是促进经济增长、缩小城乡收入差距的重要途径和手段。通过研究本文主要有以下结论:一是广西金融包容水平整体较低,与此同时表现出农村地区低于城镇,少数民族地区低于平均水平的特点。这一特点与经济发达程度高度相关。二是金融包容水平与城乡收入差距显著负相关,即金融包容水平越高的地方城乡收入差距会越小,反之则越高。其中组成地理渗透性的每平方公里金融机构数量、组成产品接触性的人均储蓄存款和组成使用效用性的人均贷款和贷存比与城乡收入差距负相关,贷款对GDP的贡献率与城乡收入差距正相关,这是由于目前广西较低的金融包容水平造成的。三是在对金融包容各个指标与城乡收入差距的分析中得出地理上的金融机构覆盖度和人均储蓄是影响城乡收入差距的最大因素。四是针对广西少数民族聚居的特殊性,本文加入少数民族因素,结果显示民族因素是造成城乡收入差距的重要因素之一,少数民族地区普遍金融包容水平很低,少数民族地区的收入差距问题需要引起重视。

基于以上结论,本文有如下建议:建立包容性金融体系,通过影响金融包容的各个维度的完善,为中小企业、农户、少数民族及贫困阶层提供公平的金融服务,其中重点在提高金融机构地理上的覆盖度和贷款方面支持。继续推进农村金融制度的改革,引导村镇银行、农商行等商业银行在农村地区的发展。财政支出向农村地区倾斜,如增加农业支出、建立农村信贷基金,加大政策性金融帮农助农力度等。

参考文献:

1.王修华,关键.中国农村金融包容水平测度与收入分配效应[J].中国软科学,2014(8)

2.徐敏,张小林.金融集聚、产业结构升级与城乡居民收入差距[J].金融论坛,2014(12)

3.刘波,王修华,彭建刚.金融包容水平与地区收入差距—基于湖南省87个县(市)2008-2012 年的经验数据[J].当代财经,2014(11)

4.封思贤,王伟.农村金融排斥对城乡收入差距的影响—基于中国省域面板数据的分析[J].统计与信息论坛,2014(9)