价格竞争、流动性创造与风险承担

2017-05-11凌江怀赵小军

■邹 伟,凌江怀,赵小军

价格竞争、流动性创造与风险承担

■邹 伟,凌江怀,赵小军

本文从流动性创造视角,利用我国21家商业银行2006~2015年的面板数据,通过系统广义矩方法研究了银行贷款价格竞争与风险承担的关系。结果表明:我国银行业符合“竞争-脆弱”假说,随着利率管制的放松,贷款价格竞争通过流动性创造对经营的风险产生影响。信贷风险呈现逆周期特征,整体经营风险呈现顺周期特征。大型股份制银行在贷款市场具有“风险转移效应”,凭借其较大的市场势力将竞争带来的风险通过流动性创造进行转移,但中小股份制银行和地方性银行易受到宏观经济政策和环境的影响,竞争带来更大的风险承担。

价格竞争;流动性创造;风险转移效应

邹伟(1980-),山东高密人,珠海市广播电视大学经济管理系主任,金融学讲师,华南师范大学经济与管理学院博士生;凌江怀(1957-),广东梅州人,华南师范大学经济与管理学院教授,博士生导师。(广东广州511400);赵小军(1980-),山东高密人,平安银行济南分行高新支行行长。(山东济南250101)

一、引言

近年来,我国利率市场化使银行业的竞争行为从重视机构数量扩张逐渐转向重视价格竞争,但银行间的竞争是否增加了风险承担行为尚未取得一致的结论。一般认为,银行价格竞争提高了金融资源的配置效率,也使银行净息差进一步收窄,影响了银行盈利能力,促使银行为追求利润增加了风险承担程度,对银行业整体稳定不利。也有学者认为,我国利率市场化进程促进了银行对信贷资产审慎定价和行业内部有效竞争,有利于提高银行整体经营效率。

总体而言,前期文献并没有指出价格竞争是否会通过流动性创造影响商业银行经营风险,这也是本文要解决的问题之一。流动性创造是商业银行重要职能之一,商业银行通过将缺乏流动性的资产转化为高流动性债务,或通过贷款承诺和其他信用方式,为社会提供了更多的流动性,促进经济主体之间的交易。银行集中度越高,对抵押物的要求越高,如果企业不能满足银行要求,则不得不接受较高的贷款利率,可能会导致企业的融资需求得不到满足(Hainz,Weill和Godlewski,2013),流动性创造下降。银行竞争能降低贷款利率(Carbo-Valverde, Rodriguez Fernandez和Udell,2009;Love和Martinez Peria,2012),刺激贷款需求,从而缓解融资障碍(Beck,Demirgüc-Kunt和Maksimovic,2004),增加流动性创造,也加大了流动性期限错配的风险,提高了银行的风险承担水平。本文基于我国21家商业银行的数据,运用SYS-GMM(系统广义矩)方法对银行价格竞争、流动性创造与风险承担之间的关系进行实证研究。

二、文献综述及理论假说

现有文献主要从银行负债角度,利用“特许权价值”分析银行竞争与风险承担的关系,形成了竞争—脆弱假说。这一假说认为银行在不完全竞争市场上通过金融特许营业牌照获取了超额垄断收益,即特许权价值。而银行竞争削弱了市场势力,损害了特许权价值,银行为弥补盈利下降,将主动承担更多的风险(Allen和Gale,2000)。而竞争—稳定假说,从银行资产角度,提出“风险转移效应”解释竞争与风险之间的关系。银行依靠垄断势力,对借款人收取较高贷款利率,企业为了应付较大的偿债压力,往往会选择风险更高的项目以谋求更大的利润,此时企业贷款违约概率增加,信用风险增加。当银行竞争,市场势力下降时,贷款利率降低,银行信用风险也会降低。Martinez-Mira David和Rafael Repullo(2010)提出那些支付了较高的贷款价格但没有违约的企业给银行带来了更多的收入,竞争和风险之间的关系是非线性的,而是呈U形分布,两者之间存在一个阀值。国内学者张宗益(2012)、范育涛、费方域(2013)、郑长军等(2016)、胡题等(2013)等利用中国银行业数据,验证了竞争与风险之间的U形关系,但勒纳指数观测值大部分落在拐点的右边,因此,得出价格竞争与风险负相关的结论。

银行竞争影响了银行风险承担,但是否会影响银行流动性创造,目前存在两种假说:一是Petersen和Rajan(1995)的“脆弱渠道”假说,银行竞争可能降低了银行平均利润率,增加了银行经营的脆弱性,导致银行提供的贷款减少,降低了流动性创造。二是Carbo-Valverde,RodriguezFernandez和Udell(2009),Love和Martinez Peria(2012)的“价格渠道”假说,银行竞争影响了商业银行定价策略,导致贷款利率降低,存款利率(或实际存款利率)上升,增加了贷款和存款需求,增加了流动性创造。Roman Horvath等(2016)利用捷克银行业数据,用勒纳指数作为衡量银行竞争的指标,利用Berger和Bouwman (2009)流动性创造的衡量方法,实证分析了银行竞争对流动性创造的影响,结果验证了脆弱渠道假说,即银行竞争降低了流动性创造,监管者要在流动性创造降低与消费者福利增加之间进行一定的权衡。

国内学者从利率市场化角度,对银行竞争与风险承担行为进行了大量实证研究。张宗益、吴恒宇和吴俊(2012)用lerner指数衡量银行竞争,用贷款损失准备与总贷款的比例和Z-score作为衡量风险指标,运用固定效应估计方法研究了1998~2010年银行竞争与风险之间关系,认为价格竞争有助于缓解银行信贷风险,但对于整体经营风险的控制没有显著影响,放松利率管制可能造成阶段性的经营风险。但文中并没有分析不同类型银行在竞争与风险上的关系。范育涛和费方域(2013)则用不良贷款率作为衡量信贷风险指标,主要结论与张宗益等一致,但也只是分析了农村金融机构和城市商业银行竞争与风险关系。蒋海和陈静(2015)研究了宏观经济变动下银行竞争与风险承担的关系,并分析了市场竞争对不同所有权性质银行风险承担的影响。认为竞争会降低国有银行风险承担,股份制银行风险承担则提高,但没有解决模型可能存在内生性问题。胡题和谢赤(2013)利用系统广义矩方法研究了2000~2012年我国银行业竞争与风险之间的关系,但模型有遗漏变量之嫌,且利用HHI指数和CR4作为衡量竞争的指标,无法对银行在不同市场上的竞争进行区分。

本文的研究弥补了前期文献的不足,利用中国银行业2006~2015年面板数据和系统广义矩的方法研究银行价格竞争、流动性创造和风险承担之间的关系,而且对不同属性银行的竞争与风险的关系进行研究,以期能透过流动性创造更加全面地认识我国银行竞争与风险承担的关系。2004年10月放开贷款利率上限后,银行贷款价格竞争更加充分,本文数据的时间跨度可以更好地为检验相关理论提供经验证据。

三、研究设计

(一)银行贷款价格竞争的度量

现有文献,主要利用结构法和非结构法测算行业竞争度。结构法基于传统创业组织理论的SCP范式,利用市场集中度,如四家集中率、HHI指数等来衡量银行竞争程度。集中度不是竞争度的反映,也不在边际水平上反映银行的竞争行为(Schaeck,Cihak和Wolfe,2009)。如果银行兼并重组,集中度和竞争度会同步增加,但HHI指数可能显示竞争度在下降(Van Leuvensteijn等,2008)。而非结构性方法,不考虑市场结构和份额,而是基于银行本身市场竞争行为,通过估计价格与边际成本的背离程度来测算竞争度。代表性的有BL模型、PR模型和lerner指数等。Lerner指数是以垄断势力强弱来衡量市场结构的方法。通过计算lerner指数,能够得到各家银行在不同年度的市场势力,更加适合面板数据的实证分析(杨俊等,2015;蒋海等,2015)。因此,本文利用lerner指数衡量我国银行贷款价格竞争程度。

Lerner指数是指价格和边际成本之间的差额除以价格,即衡量银行设定的价格高于边际成本的市场力量。Lerner指数越大,说明银行控制价格的能力越强,市场力量越强。这里的价格用贷款利息收入除以平均总贷款来衡量。而边际成本则用超越对数成本函数来估计:

公式(1)中,TC为银行总成本,包括劳动力成本、物质资本成本和资金成本。y为银行产出,用总贷款余额和其他盈利性资产之和来表示。W1、W2和W3分别代表劳动力价格、物质资本价格和资金价格,W1由员工费用除以员工数量表示;W2由折旧除以固定资产表示;W3由总利息支出除以总存款表示。Trend表示技术变动,用时间趋势来衡量,Trend=1,2,3,……10分别代表2006~2015年。μ代表不随时间变化不可观测的个体异质性特征,v代表扰动项。运用Stata 12.0进行估计,并通过以下公式(2)得出贷款边际成本MC:

市场势力越强,竞争程度越小。反之,则市场势力较小,竞争较为激烈。

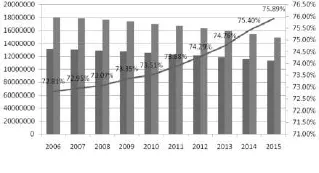

图1 2006~2015年我国银行业lerner指数测算结果

图1 为2006~2015年我国银行业贷款市场lerner指数图,从图中可看出,随着贷款价格上限放开、股份制银行发展、国有控股银行产权改革的推进以及外资银行全面进入,2006年贷款价格竞争一度较为激烈,但2007~2009年受金融危机影响银行信贷资产定价更加审慎,贷款价格竞争程度较小,2010年开始,lerner指数总体呈逐年减小趋势,显示出贷款价格竞争日益激烈。

(二)流动性创造的度量

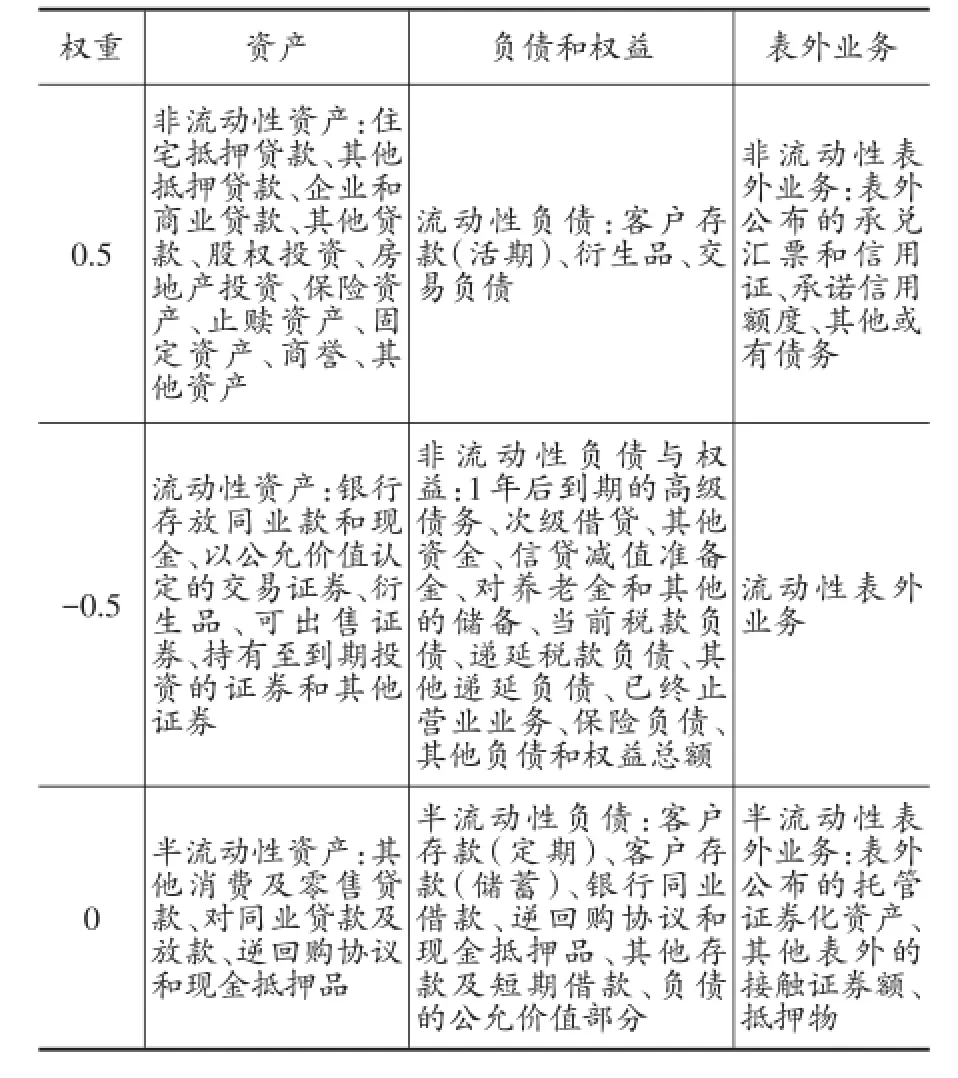

Diamond和Dybvig在1983年首先提出流动性创造概念之后,出现了两种衡量方法。一种是Deep和Schaefer(2004)提出的计算方法:流动性转换缺口等于流动性负债减去流动性资产再除以总资产。这种方法得出的计算结果具有明显的缺陷:相对指标,没有具体数值,忽略了资产负债表内部结构,也没有考虑表外业务等事项。另一种是Berger和Bouman(2009)所提出的流动性创造测度方法,目前被广泛应用于实证研究中。其测算过程分为三个步骤:首先,依照资产变现的便捷程度、交易成本和所需时间,将资产负债表内及表外部分项目指标划分为流动性、半流动性和非流动性。其次,对这三类指标分别赋予-0.5、0和0.5的权重,将指标数值乘以权数大小加总求和。表内业务中,对流动性负债和非流动性资产均赋予0.5的权重,对非流动性负债和流动性资产赋予0.5的权重,对半流动性资产和半流动性负债赋予0的权重。表外业务中的非流动性、半流动性以及流动性项目也同样的分别赋予-0.5、0和0.5的权重。表内外流动性划分和权重见表1,最后,结合前两部的流动性划分和权重,加权求和得到银行流动性创造的数值。流动性创造的计算公式为:

流动性创造=0.5×∑(非流动性资产+流动性负债+非流动性表外业务)-0.5×∑(流动性资产+非流动性负债+流动性表外业务)+0×∑(半流动性资产+半流动性负债+半流动性表外业务)

图2 大型股份制银行流动性创造及占比

来自于Bankscope数据库和各银行年报,样本区间为2006~2015年的我国银行业21家银行的数据显示,我国银行业流动性创造总体呈下降趋势,但大型股份制银行(中、农、工、建、交)流动性创造的占比呈逐年上升趋势,始终维持在70%以上。其中,2015年最高,达到75.89%,这与王周伟等(2016)测算的结果基本一致。相比较,其他类型的银行(包括全国股份制银行、城市商业银行、农村商业银行、外资银行)流动性创造占比较低,平均值在26%,说明其他银行在全部流动性创造中贡献较低。

表1 银行资产负债表内外业务流动性划分与权重赋予

(三)银行风险度量

本文主要关注商业银行在信贷市场中行为,衡量信贷风险的指标主要有不良贷款率,贷款损失准备与贷款净值之比、预期违约概率等。本文采用不良贷款率作为信贷风险的度量指标。由于贷款价格竞争对其整体经营风险可能存在的影响(张宗益等,2012),本文选取Z—score考察单个银行整体经营风险(Berger、Klapper和Turk-Ariss,2009;Soedarmono等,2013)。该指标的定义:

公式(3)式中,ROA为银行资产收益率,E/A为银行资本与资产的比率,σ(ROAit)是资产收益率的标准差,采用3年滚动进行测算。Z值表示每单位资产风险由资产收益和权益资本弥补的程度。资产收益率和权益资本越高,该值越大,表明银行整体经营越稳定,风险更小,反之则银行整体经营风险越大,破产概率越高。

(四)模型设计

根据文献综述部分的理论假说,为了实证检验贷款价格竞争、流动性创造与风险承担的关系,采用SYS-GMM(系统广义矩)方法来进行经验估计。本文设定如下实证分析模型:

其中,i代表银行,t代表年份。μi为不可观测的个体效应,υi,t为随机扰动项。Risk表示银行风险,分别以不良贷款率(NPL)和Z-score进行度量,用滞后一期、二期和三期控制模型内生性。Lerner为贷款价格竞争变量,同时引入Lerner指数的二次项考察价格竞争与银行风险之间的非线性关系。Lc为银行单位资产流动性创造,借鉴Berger和Bouman(2009)方法得出流动性创造数值,再除以总资产得到。考虑到流动性创造可能会加剧贷款价格竞争对银行风险影响,加入交叉项lerner×Lc。为了考察其他特征变量和宏观经济变量对银行风险的影响,模型中加入控制变量:Lnta代表银行规模变量,用总资产的自然对数来表示,ROAA代表银行盈利能力,用平均资产收益率来表示,宏观经济变量包括M2、GDP,分别代表广义货币量增长率和经济增长率。

四、实证结果及分析

(一)样本和数据

本文我国银行业数据来源于Bankscope数据库和各银行年报,样本时间区间为2006~2015年,剔除数据严重不足的样本,最终选取了21家银行,包括5家大型股份制银行,6家中小型股份制银行,10家地方性商业银行,资产总规模超过全部商业银行90%以上,具有代表性。宏观经济数据来自国家统计局网站。

由于NPL在单位区间分布,借鉴张宗益等(2012)、范育涛等(2013)、胡题等(2013)方法进行对数比转换,将其转变为无界变量。对Z-score取其自然对数对序列进行平滑。

(二)实证结果及分析

1.总体样本估计

模型中添加了滞后回归变量,会带来内生性问题,本文在Stata 12.0软件中使用系统广义矩估计方法,进行动态面板回归模型估计。表2给出了总体样本实证结果。

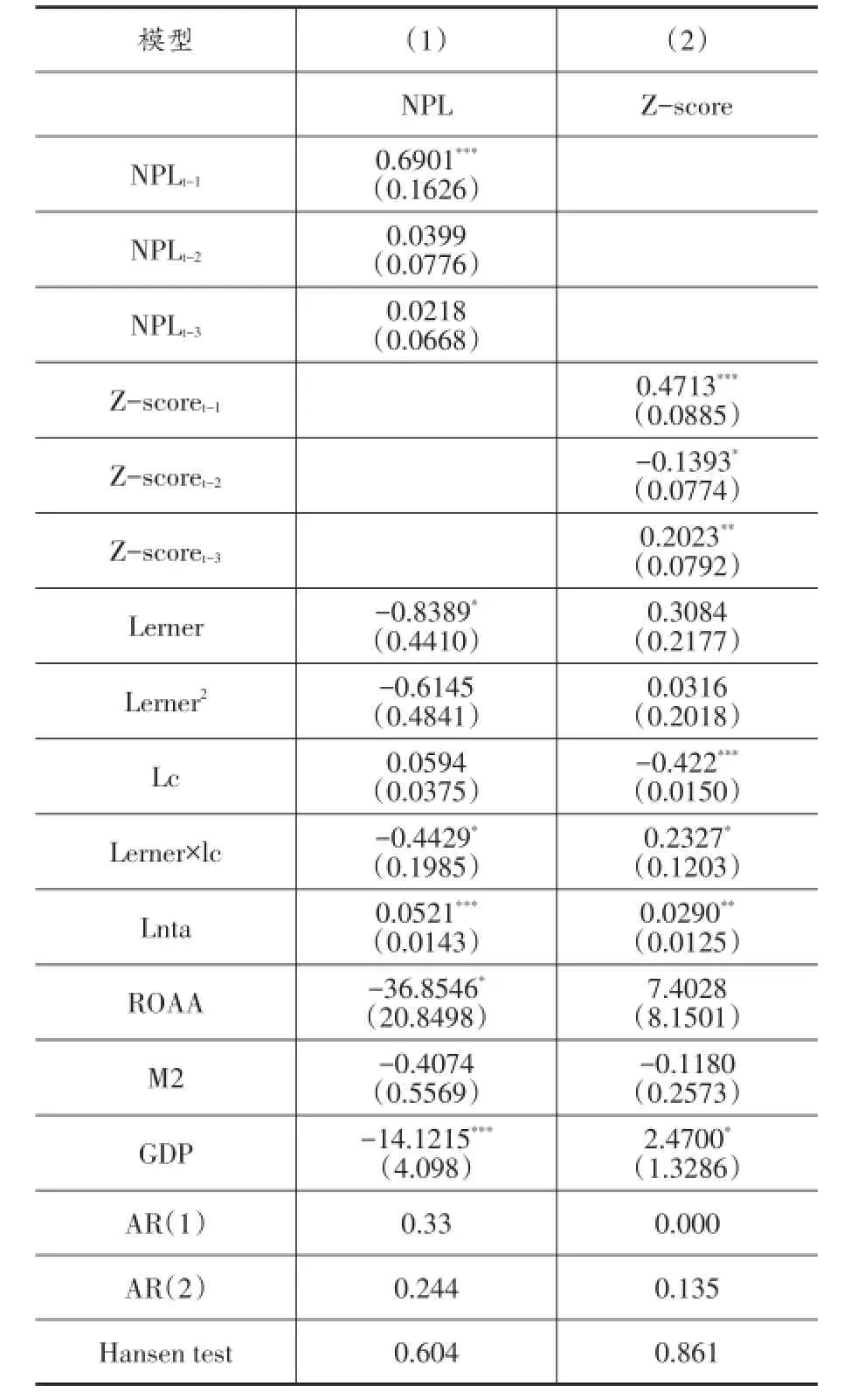

表2 总体样本实证结果

表2中所有模型Hansen test结果中的P值都大于0.1,在10%的显著性水平下不能拒绝原假设,表明模型所选取的工具变量是有效的;所有二阶序列相关检验结果AR(2)的P值大于0.1,表明在10%的显著性水平下不能拒绝原假设,说明模型的干扰项不存在显著的序列相关。另外,被解释变量的滞后项至少有一个是显著的,说明动态面板数据模型是合理的。

以NPL为被解释变量的模型(1)中,lerner指数在5%水平显著为负,银行市场势力与信贷风险呈反向相关关系,即银行价格竞争所导致市场势力下降,会提高信贷风险,这符合“竞争-脆弱假说”。银行面对价格竞争,为了维持市场势力和特许权价值,会增加贷款,主动承担更多的信贷风险,导致不良贷款率上升。2004年10月贷款利率上限取消后,银行价格竞争更加充分,但也意味着银行在进行贷款项目选择时,有更高的风险偏好,导致银行资产质量下降。Lerner指数的二次项系数为负,但不显著,说明以不良贷款率作为被解释变量时,价格竞争与信贷风险之间不存在非线性关系。流动性创造系数为正,但不显著,说明银行流动性创造与不良贷款率之间相关关系不明显。从交叉项来看,系数在10%的显著性水平下显著为负,说明流动性创造增加,贷款价格竞争会进一步提高不良贷款率,加剧银行信贷风险承担,进一步验证了“竞争-脆弱假说”。

从控制变量来看,银行资产规模在1%的水平下显著为正。贷款是银行资产的主要构成部分,银行资产增加,意味着贷款增加,银行可能会承担更多的信贷风险。广义货币增长率M2的系数为负,但不显著。ROAA系数在10%水平下显著为负,说明银行平均资产收益率越高,银行整体经营效益和管理水平较好,不良贷款率越低。GDP系数在1%水平下显著为负,表明在经济增速较快时,一般企业经营状况良好,有充裕的现金流偿还贷款,银行不良贷款率会降低,信贷风险呈现逆周期特征。

以Z-score为被解释变量的模型(2)中,lerner指数及其二次项系数为正,但不显著,这与张宗益(2012)结论一致,这说明央行逐渐放开利率管制对银行整体经营风险并没有产生显著的影响,从另一个角度也说明了利率市场化改革进程是比较成功的,并没有造成信贷市场的失控。可能的原因是:第一,2008年金融危机后,监管当局更加强化了对资本充足率管制,特别是《巴塞尔协议Ⅲ》之后,我国银行业的资本充足水平大幅提高,强化了其吸收风险的能力。第二,放开贷款利率上限到完全利率市场化,价格竞争重要性日益突出,但目前银行竞争的主要手段集中在网点数量、产品规模和数量、服务等方面,价格竞争对银行整体经营风险的影响有限。流动性创造Lc在1%水平下显著为负,说明流动性创造越多,Z-score越低,整体经营风险越高。银行为社会增加流动性时,也增加了流动性期限错配的风险,提高了整体经营风险水平。从交叉项来看,在10%水平下显著为正,这表明,贷款价格竞争对整体经营风险的影响依赖于流动性创造。流动性创造越多,贷款价格竞争对经营风险的影响越大。银行在进行流动性创造时,如采取价格竞争方式,会影响整体经营风险。银行资产规模在5%水平下显著为正,银行资产规模增加,降低了整体经营风险,增加了银行经营稳定性。GDP的系数在5%水平下显著为正,说明经济形势向好时,银行整体经营稳定性增强,银行整体经营风险呈现顺周期特征。

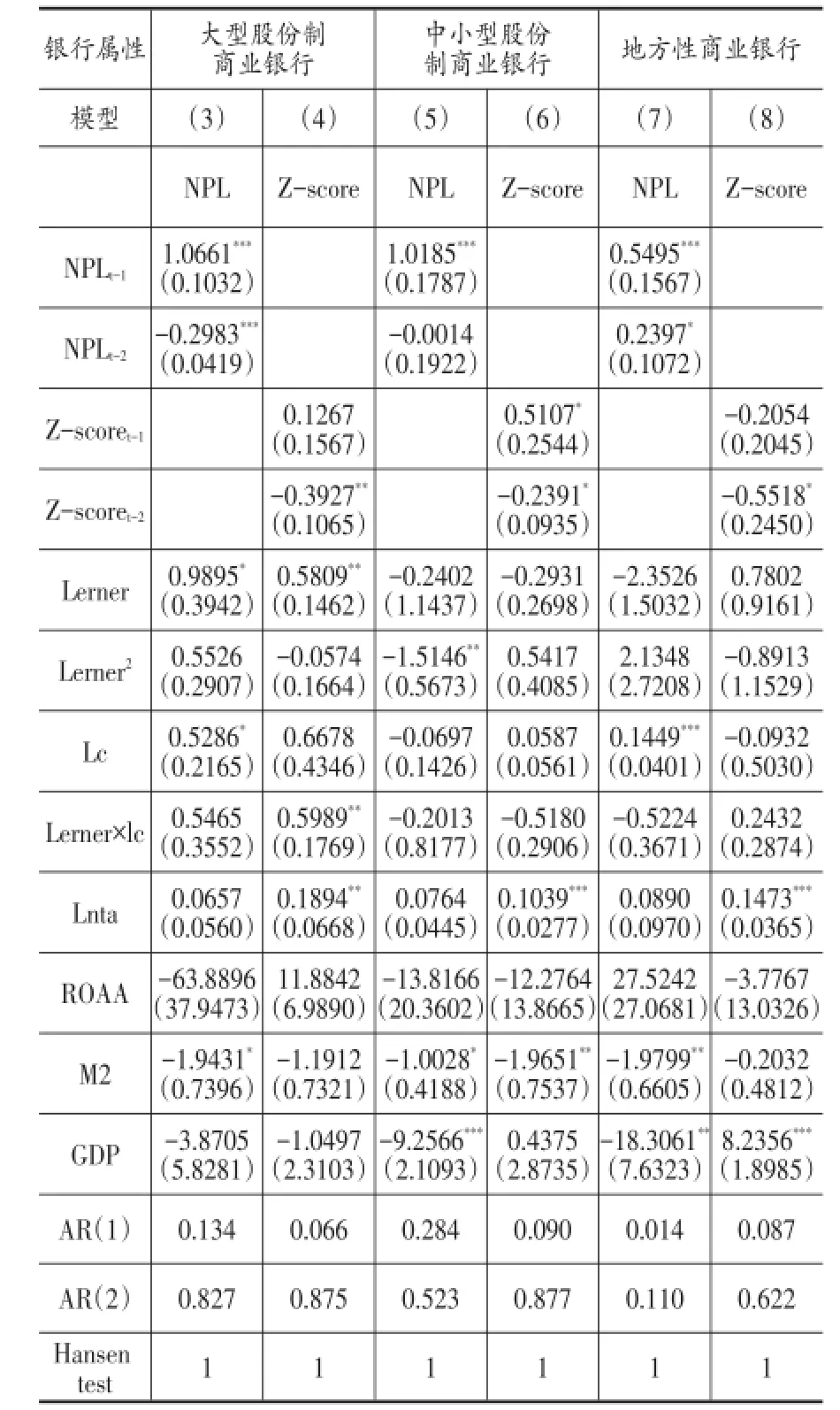

2.子样本估计结果

表3显示了不同属性银行实证结果。考虑到子样本数量特征,选择被解释变量的滞后一期和滞后二期作为解释变量,其余变量与模型(1)和(2)相同。表3中所有模型Hansen test结果中的P值都大于0.1,表明模型所选取的工具变量是有效的;所有二阶序列相关检验结果AR(2)的P值大于0.1,说明模型的干扰项不存在显著的序列相关。另外,被解释变量的滞后项至少有一个是显著的,说明动态面板数据模型是合理的。

解释变量lerner指数及其二次项:模型(3)和模型(4)中lerner指数系数分别在10%和5%水平下显著为正,说明价格竞争与信贷风险和整体经营风险呈负相关,表明大型股份制银行在贷款市场上具有“风险转移效应”。在贷款利率管制阶段,大型股份制银行的价格垄断积累了信贷风险和经营风险,企业也承担了高于风险补偿水平的利率,企业贷款违约概率增加(陆磊,2001)。虽然在2004年10月放开了贷款利率上限,但贷款利率下限还属于严格控制,大型股份制银行价格竞争的“风险转移”,是通过“有限下浮、不上浮和少上浮”来实现(张宗益等,2012)。

表3 子样本实证结果

模型(5)中,lerner指数的二次项的系数显著为负,这一结果表明,在中小型股份制银行中贷款价格竞争与风险之间呈现U型关系,验证了Martinez—Miera等(2010)的理论。易得其拐点为-0.0793,其中87%的lerner指数落在了拐点的右侧,可以判定lerner指数与不良贷款率之间存在负相关关系,银行贷款价格竞争越激烈,不良贷款率越高。中小型股份制银行更符合“竞争-脆弱”假说。流动性创造Lc系数在模型(3)和模型(7)中显著为正,说明大型股份制银行和地方性银行流动性创造越多,不良贷款率越高。但这一结论对中小型股份制银行不适用。交叉项只有在模型(4)中才显著为正,这一结果与模型(2)一致。说明大型股份制银行的流动性创造越多,贷款价格竞争对整体经营风险影响越大,“风险转移效应”越明显。

控制变量:银行资产规模lnta在模型(4)、(6)和(8)中显著为正,说明银行资产规模增加能够提高整个银行体系的稳定性。平均资产收益率ROAA系数不显著。M2的系数在模型(3)、(5)、(6)和(7)中显著为负,而在模型(4)和(8)中系数不显著但方向一致,说明宽松的货币政策导致货币供给量增加,市场利率下降,企业融资成本下降,不良贷款率减小,但此时也提高了银行风险承担的意愿与水平,不利于银行整体风险防控。GDP系数在模型(5)和(7)中系数显著为负,表明中小型股份制银行和地方性银行的不良贷款率呈现逆周期特征,而在大型股份制银行中却不明显。在模型(8)中GDP系数显著为正,说明地方性银行的整体经营风险呈现顺周期的特征。对比发现,中小型股份制银行和地方性银行的风险承担相比大型股份制银行更易受到宏观经济环境和政策影响。

(三)稳健性检验

为了确保模型估计结果的可靠性,本文采取三种方法进行稳健性检验:(1)采取不同的数据样本,在原有基础上对主要变量进行5%异常值缩尾处理。(2)利用平均贷款损失除以总贷款的比例作为银行风险的替代指标,选取HHI系数和CR4作为银行竞争的替代变量进行实证检验。(3)采用不同的流动性创造的衡量指标。选取cat-nonfat方法构造流动性创造指标作为被解释变量进行回归测试。结果基本与上文一致,篇幅限制未列出相关结果。

五、主要结论和建议

经济新常态下,随着供给侧结构性改革的深入,经济结构将发生变化,科技金融和民营银行的兴起,传统商业银行将面临更加激烈的竞争环境。本文构建了动态面板数据模型,利用SYS-GMM方法和21家商业银行2006~2015年的数据对银行贷款价格竞争、流动性创造与风险承担的关系进行了实证分析。研究表明,在不断放松利率管制过程中,银行体系贷款价格竞争不利于信贷风险控制,但对银行整体经营风险没有显著的直接影响。大型股份制银行凭借其较大的市场势力,将竞争带来的风险通过流动性创造转移给企业,其信贷风险并没有呈现逆周期特征。而中小股份制银行和地方性银行面临贷款价格竞争时,不得不承担更多的风险,且易受到宏观经济环境和政策影响。因此,降低银行业准入门槛,鼓励竞争,有利于提高金融资源配置效率,但也可能会加大信贷风险,尤其是对中小股份制银行和地方性银行不利。监管当局在加强资本监管、防范系统性风险时,应实施差别化的逆周期操作,对大型股份制银行实施特别的资本监管,而对中小股份制银行、地方性银行等市场势力较小的银行实施适当宽松的监管措施,有利于维护整个银行体系稳定。

[1]CHainz,LWeill,CJGodlewski.Bank Competition and Collateral:Theory and Evidence. Journal of Financial Services Research,2013,44(2): 131~148.

[2]Love,I.and M.Martinez Peria.How Bank Competition Affects Firms’Access to Finance.World Bank Policy Research Working Paper 6163,2012.

[3]R.Horvath,J.Seidler,LWeill.Howbank competitioninfluencesliquiditycreation.Economic Modelling,2016,52.

[4]范育涛,费方域.利率市场化、银行业竞争与银行风险[J].金融论坛,2013,(9).

[5]胡题,谢赤.基于GMM方法的银行业竞争程度对银行风险影响的研究[J].中国管理科学,2013,(1).

[6]王周伟,王衡.货币政策、银行异质性与流动性创造——基于中国银行业的动态面板数据分析[J].国际金融研究,2016,(2).

[7]张宗益,吴恒宇,吴俊.商业银行价格竞争与风险行为关系——基于贷款利率市场化的经验研究[J].金融研究,2012,(7).

[8]郑长军,王光俊.银行竞争与风险承担行为关系研究[J].统计与决策,2016,(8).

[9]杨俊,邵汉华,廖尝君.银行竞争环境下资本缓冲行为的实证研究[J].经济科学,2015,(2).

F832.33

A

1006-169X(2017)04-0020-07

广东省哲学社会科学“十二五”规划2014年度学科共建项目(项目编号:GD13XYJ15);广东省教育研究院2015年项目(项目编号:GDJY-2015-B-b097)。