新形势下校园贷发展现状与对策研究

2017-04-26侯荣灿

侯荣灿

摘要:在“互联网+”的国家发展战略背景下,校园贷作为互联网金融重要组成部分也得到了蓬勃发展。由于校园贷受众的特殊性,加之近期又出现了一系列的社会问题,校园贷一时成为人们舆论的中心。随着各种政策相继出台,校园贷的发展正处在一个新的关键阶段。通过网络调查武汉在校大学生校园贷现状,分析了校园贷当前存在的问题及其原因,最后提出规范市场秩序、完善征信体系等完善校园贷的建议。

关键词:校园贷 网贷平台 互联网金融 新形势

“互联网 +”的发展进入了一个新层次,在这场互联网大潮中,校园贷平台抓住机遇迅速崛起,将移动互联网技术与传统借贷业务相结合,极大地迎合了大学生的需求。在政策驱动下,各校园贷平台有了较长时间的快速发展,但网络借贷也导致了一系列社会问题,引起了国家相关部门的逐渐重视,各部门相继发文要求对网贷行业加强监督管理。在今年下半年,火爆的校园贷市场急转直下,处于冰火两重天的境地。很多学者以规范野蛮生长的校园贷平台为目的作文,鲜有对新形势下校园贷发展现状的分析。基于此,本文在充分调研的基础上,以促进校园贷行业可持续发展、更好服务大学生群体为目的,通过以当代大学生校园贷为对象,以网络问卷调查的形式分析了校园贷在新形势下存在的问题及原因,最后从规范市场秩序、提高大学生财商等角度提出了发展校园贷的若干建议。

一、校园贷发展现状分析

对于校园贷的发展现状,本文借助于问卷星对大学生校园贷的基本情况作了简单调查分析。调查期间为2016年11月13日至2016年11月20日。截止调查期间,共收到126份有效问卷。调查对象主要为中南民族大学本科生,涵盖不同院系和不同年级,主要包括财经类和非财经类群体,从大一新生到大四毕业生均有所涉及。因此本次调查结果具有一定的全面性、代表性和合理性。下面从专业群体、大学生收支现状、贷款平台和贷款目的四个方面对调查结果进行校园贷的现状分析。

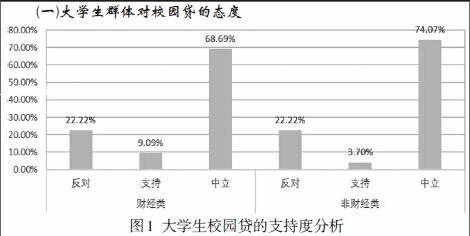

(一)大学生群体对校园贷的态度

大学生群体作为校园贷的直接用户,其态度决定了校园贷的发展空间。问卷从是否财经专业设计问卷,调查了大学生的专业对校园贷的影响。结果发现,大学生所学专业对其态度影响并不大,但无论是财经类专业的大学生还是非财经类的大学生,仅22.22%对大学生使用校园贷持反对态度,绝大部分持中立或支持态度。自2009年银行收紧对大学生发放信用卡来,大学生消费信用借贷一直处于供需不平衡的状态,校园贷的出现与兴起弥补了市场空缺,迎合了大学生的需求。

(二)大学生生活费收入水平

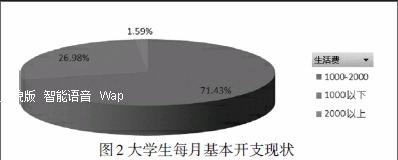

大学生的收入水平现状,即月生活费的多少,是决定其使用校园贷进行借款消费的内在原因。如图 2反映,71.43%的大学生月生活费在1000-2000元之间,还有部分大学生月生活费在1000元以下,只有极少数大学生月生活费在2000元以上。但大学生具有强烈的消费欲望,这笔资金并不能支持其旺盛的消费能力。校园贷便是一个能很好地满足他们消费需求的平台,所以在相当长的一段时间里,校园贷款会是刚需。

(三)校园贷平台使用概况

学生群体对各校园贷平台喜好以及使用目的分布是确定校园贷发展方向的重要因素。据图3,在所调查的大学生群体中, 有近一半(48.15%)的大学生使用的是传统电商平台所提供的校园贷业务,只有29.63%和22.22%的大学生分别使用的是分期购物平台和网络信用贷款平台所提供的校园贷业务。使用比例最高的传统电商平台主要有支付宝的“蚂蚁花呗”和京东的“京东白条”,它们规模大、利率低、信赖度高;以“趣分期”和“分期乐”为代表的分期购物平台在多轮融资后也初具规模,但利率较高;而网络信用贷款平台则名目众多,虽然现金贷款更加方便,但利率、手续费等相关费用畸高。这表明,在校园贷市场中,大学生群体对价格的敏感度较高,合理的收费水平是校园贷平台可持续发展的必备条件。

(四)校园贷使用目的概况

据调查结果显示,使用过校园贷的大学生中, 58.62%的目的为购物,6.90%为旅游,13.79%为学习。从数据上看,目前大学生使用校园贷主要是为了购物。这也为校园贷将来的发展指明了方向。在校园贷细分市场中,购物贷款是主流,其他各类消费类型也极具有发掘潜质。

二、校园贷现存的问题及原因分析

(一)现存问题

虽然校园貸的发展还处于初级阶段,有着巨大的市场需求。但2016年3月河南郑州某大学生因借贷过多,最后不堪重贷在青岛跳楼自杀,随后又接连曝出的暴力催收、裸贷等恶性社会事件。该系列事件引起了社会关于校园贷问题的讨论,其中有不少专家学者向国家有关机构建言献策,以规范校园信贷的发展。教育部和中国银监会也发布了《关于加强校园不良网络借贷风险防范和教育引导工作的通知》(2016年份),上海、重庆、深圳和广州等城市相继颁布地方上的自律性法规以响应教育部和银监会的号召。社会舆论的一边倒,校园贷的发展环境发生了明显变化。同时,高速发展后的校园贷坏账不断增加,高坏账率问题开始凸显。与此相对应,在近期有多家校园贷平台或宣布关闭或表示转型。

(二)原因分析

1、市场混乱,社会形象差

目前我国互联网金融发展尚处于摸索阶段,现有法律法规体系、金融监管措施和风险控制手段等方面还存在空白,相关的制度约束仅限于各基本法律的部分条文,缺乏成体系的约束,现在仍以行业自查自纠为主。所以校园贷市场现处于“无准人门槛、无行业标准、无机构监管”的“三无”状态,行业发展良莠不齐。近期,各大媒体对校园贷所引起的校园恶性事件报道也随处可见,校园贷几乎成为众矢之的。

2、注重短期效益,风险控制不到位

校园贷平台无需繁琐的征信认证和财务证明、具有高授信额度的特点。而且为了争夺市场,部分校园贷平台还不断放宽借款条件,只需大学生出示身份证和学生证就可贷款。但大学生一般无固定工作且生活费普遍较低,其贷款风险较大。此外,我国征信系统不完善,大学生信用信息缺失,各网贷平台之间没有统一的客户信用共享体系。部分大学生可能同时在多个平台借贷,远远超过自身还款能力。

3、大学生群体不成熟

相对社会人,大学生较为单纯、拥有较好的信誉。但因为大学生涉世不深,对自身信用评级的重要性并不了解,可能拖延还款,甚至拒绝还款;而且大学生的消费自控力差,信用状况也参差不齐。此外,大学生具有较大的流动性、缺乏延续性,每年都有一届毕业生离开校园,新的大学生用户又需要高成本去获取。

三、完善校园贷发展的建议与对策

(一)规范市场秩序,重塑社会形象

一方面,针对市场混乱现象,建议有关部门应尽早出台相关法律法规,在制度层面上积极引导规范校园贷的发展。首先要对网贷公司的设立提高门槛,加强对网贷公司的市场准入资格审查;其次是规范借款程序,提高违法成本,对于各种标准划好红线,规定利率限额、信用条件限制,明确合法、违法的情形;最后是明确相关监管部门的职责,加强执法合作。

另外一方面,校园贷企业需要做好公关工作,齐心协力,共度难关。对于现阶段已经出现问题的校园贷,要积极解决、及时回应,树立良好的行业公众形象;对于整个校园贷行业的未来发展,要制定行业间自律规范,避免恶性竞争。此外,还可以多渠道投入广告,积极引导社会大众对校园贷的正确认识。

(二)完善征信体系,提高风控能力

首先,需要对大学生进行科学而全面的征信管理。在“互联网+”的时代,各大高校已基本实现数字化管理,大量体现大学生信用水平的数据已经存在,如在校期间所获奖惩,学费等相关费用拖延情况等。此外,网约车的违约情况、支付宝的使用情况等社会活动数据也是可视为综合考量的信息。网贷平台可以以这些数据为基础,按一定权重比例来确定大学生授信额度。

其次,需要建立行业间统一的信息共享制度。不久前,以分期乐、爱学贷、优分期为代表的几家主流大学生互联网消费金融服务平台联合向行业发出自律公约倡议书,并成功组建了校园信用联盟、初步建立了恶意套现等不良行为“黑名单” 共享机制。为促进行业健康稳健发展,该共享机制可在整个网贷行业推行。

(三)提高大学生财商,增强消费黏性

各高校应将大学生的财商教育纳入教学安排之中,将其中一些基础课程作为公共必修课,引导大学生树立正确的价值观和消费观,避免大学生盲目借贷,盲目消费。大学生自己也应该主动学习金融理财知识,提高风险防范意识。

大学生是接受过高等教育的知识分子,在将来一般拥有较高的收入水平和消费能力。培养大学生在校期间使用校园贷的习惯,增强消费粘性。校园贷平台可以不仅仅局限于校园市场,在大学生将来步入职场后,依然可将其作为服务客户,发展其他拓展性业务。

四、结束语

校园贷的出现与发展是大学生消费习惯的必然产物,互联网技术的迅速发展也为其创造了不断完善的条件。虽然当下校园贷引发了一些社会事件,但只要規范好市场秩序,控制好放贷质量,提高大学生群体的财商,校园贷就可以发挥其积极作用,弥补市场空缺,充分发挥资本的经济效用。经过了几年的迅猛发展,现在是校园贷市场的转型期,各校园贷平台应把握好机遇,适应时代要求,积极转型,更好的服务大学生群体。

参考文献:

[1]张吉利.论我国校园消费信贷发展中存在的问题[J].商,2016(07)

[2]蔡昌达.互联网金融背景下的商业银行业务模式创新——以高校学生贷款为例[J].金融理论与实践,2015(08)

[3]杨阳.引导大学生正确对待校园贷款[J].广西教育,2016(04)

[4]瞿婵.论校园借贷消费的法律风险及规制[N].佳木斯职业学院学报,2016(07)

[5]郑春梅,贾珊珊.博弈视角下我国校园贷平台规范发展的机制设计[J].对外经贸,2016(09)

[6]郑树勋,林琼,汪涵,陈冲,李嘉敏.大学生互联网短期贷款全面风险管理解决方案——以武汉市大学生为例[J].时代金融,2016(07)