人民币跨境流通量对汇率预期的影响

2017-04-26顾蔚文

顾蔚文

摘要:文章基于人民币跨境流通对汇率预期影响的理论分析,以测算得到的人民币跨境流通量和其他宏观经济变量,基于VAR模型,实证分析人民币国际化背景下人民币跨境流通量对汇率预期的影响。结果表明,人民币跨境流通量对人民币汇率预期有动态影响。同时外汇储备亦影响人民币汇率预期,人民币汇率预期形成机制符合外推型。最后提出政策建议,要健全人民币跨境流通监管体系,积极引导人民币回流;合理控制外汇储备规模。

关键词:汇率预期 人民币跨境流通量 人民币国际化

一、引言

国际金融危机后,多元化国际货币格局和全球去美元化的趋势日益显现,中国也适时提出了人民币国际化战略。而货币能否成功国际化的关键在于该货币是否具有良好的汇率预期。人民币跨境流通量的变动会引起外汇市场上人民币供需变化,进而引起人民汇率预期波动。因此,研究人民币跨境流通量与人民币汇率预期的关系,对夯实人民币国际化的基础有重要的战略意义。

汇率预期是指经济主体对汇率在未来一段时间内变化趋势和幅度的一种判断。国内学者通常认为我国汇率预期形成机制为外推型,即只能依据汇率近期走势以及美元强弱等外推。人民币跨境流通是指人民币在境外承担价值储藏、交换媒介等职能。

而国内关于人民币跨境流通对人民币汇率预期的研究较少,且多基于人民币跨境结算视角。Lardy & Douglass(2011)认为,当前人民币结算大多用于中国的进口贸易而非出口贸易,意味着人民币跨境流出量增加,这会增加而不是降低在岸市场上人民币的升值压力。沙文兵和刘红忠(2014)对人民币国际化、汇率预期以及汇率变动三者间的互动机理进行分析,实证结果显示国际化进展顺利时,人民币跨境存量的提升会形成人民币升值预期。潘大洋(2015)指出,境外人民币供求失衡风险加剧,这将进一步放大人民币升值压力。

从现有文献可知,目前对于人民币跨境流通量对汇率预期影响的研究更多地集中在理论和逻辑推理上,而实证研究较少。因此,本文将从这个方面出发,先估算人民币境外流通量,然后实证分析人民币跨境流通量及国内有关经济变量对汇率预期的影响,并提出政策建议,以完善现有研究。

二、机理分析及变量选取

(一)人民币跨境流通对汇率预期影响机理

本文认为人民币跨境流通量正向影响汇率预期。由于人民币跨境流通量得主要渠道是经常项目下的贸易结算以及资本与金融项目下的直接投资和证券投资,当人民币资产相对于其他国际货币计价的资产的预期收益上升或风险下降,非居民倾向于增持人民币资产,外国厂商倾向于选用人民币作为结算货币,从而使人民幣跨境流通量增加。这意味着外汇市场上人民币需求的增加,在其他条件不变的情况下,人民币会形成升值预期。反之则有贬值预期。

(二)变量选取

1、人民币跨境流通量(CB)

该变量需要测算得到。基本思路是通过第一阶段数据得到我国实际境内货币需求估计式,再根据该式估算出第二阶段我国境内货币需求,与实际货币供给之差即为境外人民币流通量。选取1996年1月-2005年12月为第一阶段,2009年7月到2016年9月为第二阶段。

(1)实际境内货币需求估计。根据凯恩斯货币需求理论,货币需求由与经济总体状况有关的预防动机、与可支配收入有关的投机动机、与市场利息率有关的交易动机三大动机决定。本文选取广义货币需求M2为被解释变量,国民收入GDP、经济货币化程度X、实际利率R为解释变量。考虑到GDP是季度数据,为基于月度数据分析,以工业增加值IVA作为GDP代理变量。X为M2与IVA的比值。R为一年期定期存款(整存整取)利率。用CPI对IVA和M2平减以消除物价影响,并对IVA和Y取对数。

对各变量进行平稳性检验,各变量均为一阶单整,可采用Johansen协整检验。根据AIC信息准则确定滞后阶数为2阶(见表1)。

由于四个变量之间存在长期稳定的均衡关系,故可构造第一阶段货币需求模型:

ln(Y)=3.467711+0.963079ln(IVA)+0.015488X-0.010875R

(42.70587) (125.2137) (48.27456) (-6.675871)

R2为0.999, F统计概率为0,方程拟合程度较好,各系数均显著,且参数符号符合经济意义。残差ADF统计量为-7.069933,通过1%的显著性检验,残差序列平稳。模型设定正确。

(2)境外人民币流通量估算(第二阶段2009年7月至2016年9月数据)。将处理好的2009年7月至2016年9月的相关数据代入上述模型,得到第二阶段人民币跨境流通量。用CB表示。

2、汇率预期(EXPR)

由于境外无本金远期交割(NDF)交易活跃且不受政策监管约束,价格由完全的市场行为形成,国内学者认为NDF充分反映人民币汇率预期。本文亦以一年期NDF汇率为代理变量,将日数据简单月平均。可知,当直接标价法下的NDF数值上升,意味着人民币汇率面临贬值压力;反之则有贬值压力。

3、其他控制变量

本文构造影响汇率及汇率预期的量化指标外汇储备(RG)作为控制变量。外汇储备会影响投资者对一国金融市场的预期和信心。且从我国现实情况看,长期“双顺差”积累的巨额外汇储备使得外汇供大于求,人民币面临升值压力。可认为外汇储备正向影响本币汇率预期。以官方外汇储备值表示RG。

三、人民币跨境流通量对人民币汇率预期影响实证分析

(一)检验与估计

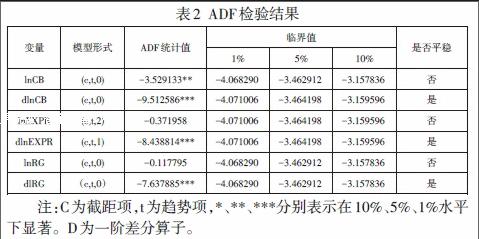

由于VAR模型时间要求时间序列平稳,对各变量取对数以消除异方差性。同样的,进行平稳性检验(表2)。

三个变量均为一阶单整序列,对lnCB、lnEXRP、lnRG进行一阶差分处理得到dlnCB、dlnEXRP、dlnRG,在经济含义上变为人民币跨境流通量增长率、汇率预期升(贬)率、外汇储备增长率。对平稳变量不进行Johansen协整检验。根据AIC、SC信息准则,同时为避免过度参数化,确定滞后期为2阶,构建VAR(2)模型。AR Root Graph显示所有根模的倒数均位于单位圆内,即该模型平稳。

(二)脉冲响应函数分析

在向量自回归模型的基础上,通过脉冲响应函数的分析,可以观察到变量短期间的动态相互影响的方向、作用力度和时滞问题。冲击的作用时限为12个月。

由图1中得,第1期,人民币汇率预期波动率受到人民币跨境流通量增长率一个标准单位正向冲击后有负响应,在第2期达到负向最大-1.4%。在第3期后,汇率预期波动对冲击转为短暂且微弱的正响应。这可能是因为当人民币跨境流通速度加快,出现资本外逃等金融异动现象,意味着未来人民币贬值风险也加大。总体上短期人民币跨境流通增加率对人民币汇率预期有“先升后贬”的影响。

由图2中得,从第1期,人民币汇率预期波动率受到外汇储备增长率正向冲击后有负响应,且在前两期较大。该负响应持续到第8期后渐弱并趋于消失。总体上短期外汇储备规模扩大会引起人民币汇率升值预期。

(三)方差分解

方差分解通过每一个结构冲击对变量变化的贡献度来评价不同结构冲击的重要度。表3给出了人民币跨境流通量增长率和外汇储备波动率对人民币汇率预期波动率的影响程度。其中,人民币跨境流通规模量增长率对于汇率预期的正向冲击第一期就产生影响,在第7期趋于稳定。而外汇储备滞后一期才对人民币汇率预期有影响,在第8期趋于稳定。且人民币跨境流通量波动较外汇储备波动的贡献总体更大。

四、结论及政策建议

(一)结论

第一,脉冲响应函数分析表明,短期人民币跨境流通量增加将形成人民币升值预期,但要谨防增加过快导致的贬值风险;短期外汇储备变动对人民币汇率预期变动产生负向影响。

第二,方差分解分析得,人民币跨境流通变动对于人民币汇率预期变动的贡献度更大。长期三者有稳定的均衡关系。

(二)政策建议

1、健全人民币跨境流通监管体系,积极引导人民币回流

人民币跨境流通量变动影响汇率预期。因此一方面应健全人民币跨境流通监管体系,有规划性地引导人民币跨境流通方向。另一方面,应推进人民币跨境支付结算系统建设,同时发挥资本项目下沪港通、深港通对人民币回流的贡献以拓宽回流渠道。

2、合理控制外汇储备规模

随着我国实行“藏汇于民”的结售汇制度改革及推进“资产外币化、债务去杠杆”,我国外汇储备趋减,易造成人民币汇率贬值预期。因此,应在我国外汇市場管理框架中纳入外汇储备资源,以把控外汇储备规模,从而稳定市场对人民币的信心。

参考文献:

[1]沙文兵.刘红忠.人民币国际化、汇率变动与汇率预期[J],金融理论与政策.2014(8)

[2]任珊.人民币跨境流通对我国货币政策独立性影响.南京师范大学.2014(12)

[3]蒋先玲,刘微,叶丙南.汇率预期对境外人民币需求的影响[J]国际金融研究.2012(10)

[4]张志敏.周工.跨境贸易人民币结算对人民币汇率预期影响——基于结算货币选择视角的经验分析[J].宏观经济研究2016(1)