浅谈本量利分析在F公司的应用

2017-03-25邹明芳

邹明芳

摘要:为了研究产销量、成本、利润在现代企业发展中的相互关系,为公司经营决策提供财务数据支撑。以F公司为例,研究了本量利分析法在F公司的应用,以期为企业科学发展和持续发展提供参考。

关键词:本量利;保本分析;保利分析;敏感性分析

一、F公司简介

F公司是一家典型的现代农业科技企业,采用完全自然状态生产食用玫瑰。在玫瑰产品加工中,不提取花中玫瑰油,没有任何添加剂,为纯天然食品,有机玫瑰产品通过中绿华夏有机食品认证中心和德国BCS认证中心认证,成为第一家同时具有中国(COFCC)、美国(NOP)和欧盟(EU)有机产品证书的食用玫瑰生产企业。

二、本量利分析

(一)本量利分析的定义

本量利分析又称C(cost)V(volume)P(profit)分析,它是对成本、产量(或销量)、利润之间的相互关系进行分析的一种简称。是在成本性态分析和变动成本法的基础上,以数学化的模型与图式来揭示成本、销量、利润等变量之间的内在规律,为成本预测、决策和规划提供必要的财务信息的一种定量分析方法。主要包括保本分析和保利分析两部分内容。

(二)本量利分析的基本假设

本量利分析是建立在一定的假设条件下才成立的。第一,成本性态分析假设。企业的总成本按照性态模型可以描述为Y=a+bx,也就是把企业的成本分为了固定成本和变动成本两部分。第二,相关范围假设。把企业的成本分为固定成本和变动成本是基于“一定时期和一定业务量范围内”这个前提,包含期间和业务量的假设两个方面。第三,产销平衡及产品品种结构稳定假设:在单一产品品种产品全部销售;在多品种时,各产品的销售额占总销售额的比重不变。第四,变动成本法假定:产品成本特指单位变动成本。包括变动的生产成本和变动的非生产成本。

(三)本量利分析的基本公式

本量利分析的基本公式来自于变动成本法下利润的计算公式:

P=V*(SP-VC)-FC

其中,P表示利润,V表示销量,SP表示单价,VC表示单位变动成本,FC表示固定成本。

三、保本分析在F公司的运用

保本分析就是研究当企业恰好处于保本状态时本量利关系的一种定量分析方法。所谓保本状态指的是企业收支相等、损益平衡、不盈不亏、利润为零。主要指标为保本点(BreFk-even point,简称BEP)是指能使企业达到保本状态的业务量的总称。根据其计量形式有两个指标:保本点的销量(保本量)和保本点的销售额(保本额)。

F公司某年有机玫瑰,单位售价50/kg元,单位变动成本30/kg元,固定成本50000元,在市场条件不变的情况下F公司每年可销售4000千克。通过本量利关系基本公式得出:

由计算,

单位边际贡献率=单价-单位变动成本=50-30=20元

边际贡献率=20/50*100%=40%

变动成本率=1-边际贡献率=1-40% =60%

或者根据保本量与单价、保本额的关系得出:

由于F公司每年有机玫瑰正常的销售量为4000千克,保本销售量为2500千克。两者之间存在62.5%的保本作业率。也就是F公司有机玫瑰的保本作业率需要达到62.5%以上才能盈利,否则就会发生亏损;现有销量和保本量两者之间存在1500千克的安全边际差距,安全边际越大,企业的利润也就越大。所以企业可以通过降低单位变动成本、降低固定成本、提高单价或者采用联合的方法提高利润。

四、保利分析(税前利润)在F公司的运用

为实现企业的长远发展,一个企业通常生产多种产品,在多品种下如何计算企业是否盈利,常用的创利能力指标是边际贡献即销售收入减去变动成本后的差额。它包括单位边际贡献、产品贡献毛益和贡献毛益总额。

F公司同时生产有机玫瑰花瓣、有机玫瑰花蕾 、有机玫瑰花粉三种产品,全年固定成本总额45000元,由三种产品共同分担,目标利润为100000元,某年有关销售资料如表1:

通过计算,综合边际贡献率约为43.6%,保利额约为332569元,保利时有机玫瑰花瓣、有机玫瑰花蕾、有机玫瑰花粉的销售额分别为:113073.46元、176261.57元、43233.97元。所以实现企业的目标利润是在多种产品共同作用下的结果,当市场条件发生变化时,企业就能适当取舍。

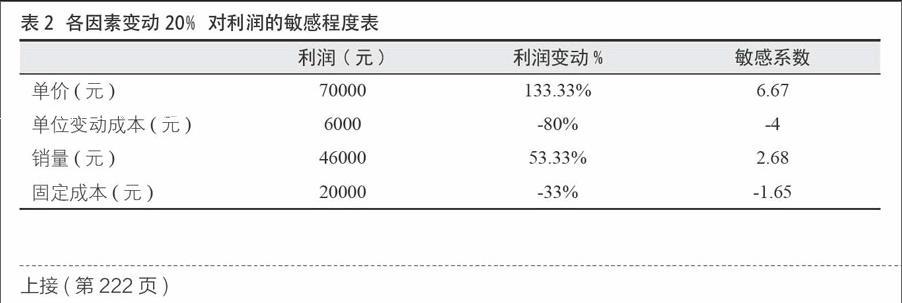

五、敏感性分析在F公司的应用

利润敏感性分析就是研究制约利润的有关因素发生变动时对利润所产生的影响的一种定量分析方法。它是本量利分析的一项重要内容,是基于单价、单位变动成本、固定成本和销量这四个因素的单独变动并且变动幅度相同的假定条件下来研究各个因素之间的关系。根据本量利分析的基本原理,可以推出各因素临界值。單价的极小值:SP=FC/V+VC,销量的极小值:V=FC/(SP-VC),单位变动成本的极大值:VC=SP-FC/V,固定成本的极大值:FC=V*(SP-VC)

F公司某年有机玫瑰,单位售价50/kg元,单位变动成本30/kg元,固定成本50000元,在市场条件不变的情况下F公司每年可销售4000千克。则目标利润30000元,单价的极小值为31.25元,销量的极小值为2500千克,单位变动成本的极大值为37.5元,固定成本的极大值为8000元。假定在原来单价、单位变动成本、销量和固定成本的基础上,各增加20%,则各因素变动对利润的敏感程度分别为:(见表2)

由表2可以得出单位变动成本和固定成本的变动与利润的变动为负相关,单价和销量的变动与利润的变动为正相关;单价的敏感系数是四个因素中最高的,也就说明企业要想更快更直接地获取利润,提高产品的单价是一个不错的选择。

六、结语

基于上述分析,可以看出本量利在实际工作中的运用是可以深入挖掘的,并具有很大的研究空间。通过对该公司数据的分析,可以看出成本、销量、利润对公司发展影响的相互关系,为预测该公司经济发展、企业的经营管理提供决策、控制企业的成本,提供了相关依据。

参考文献:

[1]孟凡静.本量利分析法在企业经营决策中的应用[J].企业科技与发展,2012(8).

[2]漆淑珍.本量利分析在我公司生产经营活动中的应用[J].工业审计与会计,2013(4).

[3]孙茂竹,文光伟,杨万贵.管理会计学[M].中国人民大学出版社,2009.

[4]温素彬,张自东.管理会计工具及应用案例——本量利分析模型的决策指标及应用[J].会计之友,2016(6).

(作者单位:西南科技大学城市学院)