青海省上市公司公司治理结构与财务绩效

2017-03-25南振坤

【摘要】上市公司的公司治理结构与财务绩效一直是证券市场的热点讨论话题。许多国内学者的相关理论研究,对公司治理结构,财务绩效评价,及公司治理结构与财务绩效相关关系分别进行研究。对很多学者研究的股权结构、董事会规模、董事长与总经理兼任、董事持股比例、独立董事比例、机构投资者比例、高管持股比例、高管薪酬因素等公司治理变量对企业绩效的影响进行分析研究,以及将公司治理的诸多影响因素整合成一个综合指数来代表公司治理水平进行的研究进行分析等。本文围绕青海省上市公司的公司治理结构对财务绩效的影响的实证结果,从制度和理论的视角解释,提出优化上市公司治理结构,提高上市公司财务绩效的建议措施。

【关键词】上市公司 公司治理结构 财务绩效

在上市公司运营的理论与实践中,公司治理结构和财务绩效之间有着紧密的联系。无论是公司治理结构与公司市场价值的关联性,还是公司财务绩效与融资成本上,都是公司治理理论的重要内容。

一、研究背景

青海的发展现状和经济现状,是随着国家开展西部大开发战略之后,不断进行社会主义市场经济改革的结果。青海省的矿藏十分丰富,已拥有的上市公司目前在经济发展中担当着重要的力量。不仅对资源进行综合的开发和利用,而且还在降低总能耗,壮大特色产业等方面发挥着非常重要的支撑作用。这对于青海省这样一个地处西北边疆,经济发展相对落后的地区,已经是非常难能可贵的了。因此,青海省的资本市场建立到现在,虽然还存在一些缺陷,例如证券中介机构缺乏规模性的规范性的运作,资本运作平台的理论研究比较缺乏,再就是现代资本结构理论与企业的融资决策的问题,都是青海上市公司急需要解决的将企业价值最大化的重点难点问题。

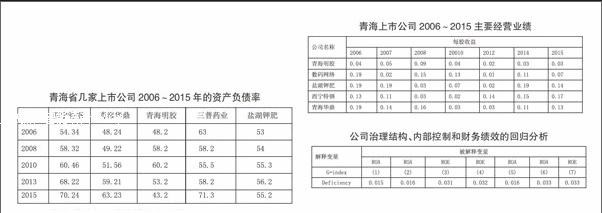

二、青海上市公司公司治理结构发展现状

对2006年到2015年的青海几家上市公司的资本运作情况进行样本的选取。得到的情况是:

对西部矿业、西宁特钢等上市公司进行了研究,从行业特点来分析,这几家上市公司分属制药、商业、冶金、机械制造和纺织。从资本结构看,这几家商事公司的外援融资较强,而内援的融资较弱。而且外源融资中债券高于股权融资。从资产负债率来看,整体出现的水平为中上,但是存在两极分化的问题。如有的上市公司的平均负债率为55%,而有的资产负债率仅为30%。从公司的业绩增长的速度来看,上市公司的净资产收益率普遍在5%~18之间。公司的业绩增长速度慢,再加上受到金融危機的冲击,工业生产总值的增速一直呈现回落状态,尤其是西宁特钢,在黑色金属冶炼和压延加工收益率方面下降非常快。而资本市场的情况是,西部矿业在上海证券交易所挂牌时间较短,经济行为尚不成熟;其他有几家属于ST上市公司,普遍处于高负债低盈利的状态,资本结构较为薄弱。

三、财务绩效与公司治理结构分析

本文对青海省上市公司2006年到2015年的财务数据及公司治理结构数据进行研究。对调研青海省上市公司公司治理结构所获得信息进行整理。从国泰安CSMAR数据库和巨潮资讯获得数据后,与调研所获数据进行对比分析,对不实数据进行筛选,进而将真实数据整理建立数据库。

采用因子分析法对财务绩效的多项指标进行因子分析,从原始总资产收益率,净资产权收益率,资本充足率,资产营运能力,偿债能力等企业绩效变量提取因子作为衡量企业财务绩效变量。公司治理是指与股东权利、董事会功能和结构、以及高管激励等方面有关的一系列利益监督与协调的制度安排,最终反映公司治理水平的不是某一单一制度的应用,而是制度体系的综合效果,借鉴多名学者采用股权集中度,A股流通股比例,董事会规模独立董事比例,两职合一,董事会持股比例,高管持股比例,前三名董事薪酬,前三名高管薪酬度量公司治理水平,并结合青海省实际状况,进行指标考核[3]。

对青海省上市公司的样本进行描述性统计。根据股权性质的不同,划分为两个对照组,分别描述国有和民营企业的变量的均值,发现在总体上两类上市企业存在差异。例如国有资产的总资产收益是低于民营企业的,财务绩效较差。国有公司的公司治理指数,明显高于民营企业,而内部控制的质量则明显低于民营企业。

对参与回归的变量进行相关性检验,得到财务绩效指标与公司指标指数,内控缺陷与ROA、ROE表现出显著的负相关。验证了公司治理和内部控制对企业绩效的影响。为了检验公司治理和内部控制对企业绩效的影响,对青海省上市公司的样本数据进行了回归分析,分析结果存在内控缺陷代表内控质量,其中对应的模型进入了交互项的基本回归模型。四个模型的分析结果分别显示了公司的治理指数和企业的财务绩效。从相关性检验来看,公司治理综合水平与公司绩效成正比。

第一,企业绩效代表变量,指的是是上市公司的财务绩效最基础的应力能力指标,例如总资产收益率、净资产收益率、营业利润率等等,可以全面反映出企业的总体绩效,采用ROA和ROE来衡量财务绩效的变量。公司治理结构代表的变量,指的是公司治理与股东权利、董事会功能、高管激励等方面的利益监督和协调的制度安排。最终反映的是公司治理水平,不是单一制度的应用,而是制度体系的综合考量。借鉴学者关于公司治理结构的代表变量的主成分分析法,可以构建出公司治理综合指数,以衡量公司的治理水平。

第二,公司治理结构与财务绩效分析,青海省上市公司财务绩效与公司治理结构存在显著相关关系,内部控制质量对企业的绩效的影响在分组将延后出现了很大的变化。国有企业的样本采用回归分的方法,对内控缺陷、内控审计意见等进行质量的内部控制,得到的系数不是很明显。而民营企业的样本中出现的内容质量的回归结果则变线处很显著的相关性。例如内控缺陷与企业财务绩效的负相关,内控审计意见表现出正向显著相关。通过分组和分析的结果说明,股权性质不同的企业,内部控制的实施效果有很大差异。而在民企内部开展的控制,包括企业的经营活动以及经营的效果产生的促进作用,比起国有企业的内部控制制度的建设,实质作用要好的多。

四、对策研究

第一,通过调整股权结构,将国有股的垄断局面进行打破,改变畸形的股权结构,将公司治理结构的控制权方式加以完善,实行新的运作方式和提高运营效率。青海上市公司治理主要存在结构的问题是股权结构的不合理,因此应对带有垄断意味的特殊行业,进行混改,积极推行股份制,实行投资主体多元化,分散股权结构。上市公司通过国有股和国有法人股的积实现股权结构的合理和多元、适度化。鼓励投资者和投资基金进行上市公司的股权结构的改善,政府和职能部门帮助股权改变创造宽松的改革环境,为上市公司的股权改变搭桥,为国有资本和社会资本的股权结构的制衡创造条件,为青海省上市公司的治理结构合理化奠定基础。

第二,对董事会的结构进行改善,推进独立的动势制度,发挥董事会的独立性1。帮助整个公司开展治理结构,提高工作效率。按照上市公司董事会独立都市的指导意见,监理动势责任制,使独立董事有发言权,独立董事由提名委员会提名,股东大会通过,按照投票的方法进行董事会成员的优化,形成由职工、银行、小股东组成董事。

第三,改善监事会的组成结构,强调监事会的构成和监督作用。减少大股东和内部人员的监事比例,禁止高级管理人员参与监事会的工作,尤其是亲属应遵守回避制度,保证监事会能够独立对董事、经理履行职务监督和财务监督检查工作。

第四,推动上市公司建立高管的股权激励机制,监理约束机制,将高管人员的机理制度和薪酬、业绩等联系在一起,实现经营者和企业的长期利益和短期利益的结合,调动高管的积极性、创造性。调动积极性和创造性,发挥潜能,带动公司持续发展。

五、结语

青海上市公司要实现公司治理结构与财务绩效的协调统一,需要与政府和监管部门通力合作,不断完善公司治理结构,促进公司绩效水平不断提高。

参考文献

[1]张艳.上市公司治理结构与财务绩效的相關性研究[J].武汉商学院学报,2016,30(5):63-66.

[2]冯建壮.创业板制造业公司治理结构与财务绩效的关系研究[D].山东农业大学,2015.

[3]严宇芳.我国上市公司管理层(MBO)财务绩效研究[J].企业改革与管理,2016,(1):144-145.

基金项目:青海名族大学研究生创新项目成果。

作者简介:南振坤(1990-),女,籍贯:山西省大同市新荣区,学位:会计硕士,研究方向:财务会计。