食品行业企业社会责任及其对财务绩效的影响

2017-02-23徐玉德谭超

徐玉德++谭超

■中图分类号:F275 文献标识码:A 文章编号:1002-5812(2016)22-0004-05

摘要:文章选择我国食品上市公司2010—2014年的数据为样本,从利益相关者角度验证食品行业企业社会责任的影响因素,并运用结构方程模型检验食品行业企业对不同利益相关者履行社会责任时对财务绩效的影响程度,结果发现食品行业企业利益相关方社会责任的履行对財务绩效的影响程度各不相同,重要性前三的排名依次是对股东、消费者、政府的社会责任履行。

关键词:企业社会责任 财务绩效 结构方程

一、引言

近年来,我国食品行业企业不断推进技术创新和生产改良,对经济增长的贡献率逐年增加。根据国家统计局数据显示,在2014年全国工业利润增速比2013年回落8.9%的情况下,我国37 607家规模以上食品行业企业克服各种因素影响,实现主营业务收入108 933亿元,相比2010年的6.30万亿元增长了79.9%,同比增长8.0%,年均增速高达14.8%;实现利润总额7 581.46亿元,同比增长1.2%,年均增长18.2%,比2010年增长95.1%;上缴税金总额9 241.55亿元,同比增长7.2%。经中国食品工业协会测算,2014年全年食品行业完成工业增加值占全国工业增加值的比重达到11.9%,比上年提高0.3个百分点,对全国工业增长贡献率11.0%,拉动全国工业增长0.9个百分点,在保障供给、稳定经济方面发挥了积极作用。

但是由于食品行业准入门槛较低、企业数量多、分布散、质量安全管理不到位等原因,食品安全问题频频发生,触目惊心。2015年的公众调查报告显示,我国食品安全问题跃居企业最该负责的社会问题第二位,公众对履行社会责任最不满意的行业前三名中,食品饮料行业以超过半数51.9%(数据来源:中国社科院企业社会责任研究中心《企业社会责任公众调查报告(2015)》)的比例高居首位。不断曝光的食品安全事件把食品行业企业的社会责任问题推到了风口浪尖,2014中国企业社会责任报告显示,虽然企业的社会责任履行取得了一定进步,企业300强社会责任发展指数已经由2013年的26.4分提升至32.9分,由旁观者迈入起步者阶段,但是食品行业企业的社会责任发展指数在披露社会责任的行业中位于中下游水平,排名靠后,食品安全状况仍旧不容乐观,社会责任履行程度有待提高。面对食品行业企业社会责任缺失的现状与表现出来的问题,研究企业社会责任对财务绩效的影响,将社会责任与财务绩效挂钩,有利于促进企业社会责任的履行。

二、相关研究综述

从逻辑上看,学术界研究企业社会责任的重点一直放在企业的社会责任是否应该需要履行的研究上,而实务中关心的则是企业社会责任对财务绩效的影响问题。迄今为止,主流的研究方法是实证研究,当然也有部分选择规范研究或者案例研究。规范研究主要是梳理企业社会责任发展的进程,论述企业社会责任对财务绩效产生的影响范围、作用等。案例研究以特定企业的社会责任实际承担情况为基础,探讨企业社会责任的实质和影响,如徐金发、郗河(2009)对华立集团的研究,丁睿(2010)以苏州园区某外资企业为对象的研究,王海龙(2011)对中广核集团的研究等,均为学界提供了经验借鉴。

实证研究大多采用多元线性回归方法,得出的研究结果不外乎为线性和非线性关系,研究区别一般在于选择的样本数量、时间跨度以及行业的差异。例如李菊、孔玉生等(2010)选取的是2006年至2008年三年间的121家公司,牛晓琴等(2012)以2011年度一季度百强上市公司为样本,彭荷芳、陆玉梅(2014)独辟蹊径,选择民营企业为样本,各自得出了不同的结论。国外学者的研究大多是借助不同的指标选取法或不同角度对企业社会责任与财务绩效之间的关系进行探讨。Peters和Mullen(2009)选择的是KLD指数法,借助了时间序列模型对两者间关系展开研究,发现企业社会责任与财务绩效之间的关系是正向关系。Laszlo(2003)从利益相关者的角度出发,研究认为,员工和消费者的忠诚度会受到企业是否履行社会责任的影响,Munasinghe等(2013)从社区、环境等四个方面直接对企业社会责任与财务绩效中有关资产收益的指标进行的回归分析,也发现社会责任与财务绩效间的正相关性。而关于企业社会责任与其财务绩效没有显著关系或者负向关系的研究时一般样本量都比较大,主要代表有Brammer等(2006)选择的伦敦证券交易所的全部上市公司数据、Lee等(2009)选取的澳大利亚DJGI数据库中的数据、Abraha等(2012)选用17 465家企业的数据,这些研究发现财务绩效用市场指标表示时,往往检测到企业社会责任与财务绩效是负向的关系。当然,也有对不同行业的市场数据进行分析的研究,如李伟(2012)对我国交通运输行业的数据进行分析发现两者在不考虑可持续增长时是负相关关系。

综合来看,学术界在分析讨论企业社会责任与财务绩效的关系时,在实证方面选取的方法主要是回归分析方法,数据来源选取的也以上市公司数据为主,得出的结论也是两者之间明显的正相关、负相关及不确定关系,对于指标间的相互关系研究并不常见,目前仅有陈可(2010)、王晓巍(2011)、刘建秋(2011)、Xu(2011)等做的研究。更深入的涉及二者相互影响关系、是否存在时间序列上的滞后性以及衡量社会责任指标的数据是否完善等研究仍少有人涉及。本文选择了企业社会责任对财务绩效影响程度较大的食品行业,结合路径分析,度量企业社会责任对财务绩效的影响贡献度,能够弥补一般线性回归只能研究两者之间相关性的缺陷,为两者之间的研究提供经验证据。

三、实证过程

结构方程模型(简称SEM)是可以放松对变量正态分布假设的分析模型,结合了多重回归分析、因子分析、通径分析、协方差分析等方法的优点,能够同时处理多个变量,累计的统计误差也相对较小,在经济学、管理学、市场等社会科学领域中广泛使用。本文运用结构方程模型,从利益相关者角度衡量了我国食品行业企业社会责任的影响因素,并测度了企业对利益相关者履行社会责任时对企业财务绩效是否存在影响以及影响程度问题。

(一)变量的选择

结构方程模型主要包括三种变量关系和两个基本模型。三种变量关系为可观察变量、潜在变量与误差变量。一般将潜变量分为内因潜变量和外因潜变量,表示潜变量之间的一定因果关系,内因通常为因,外因为果。

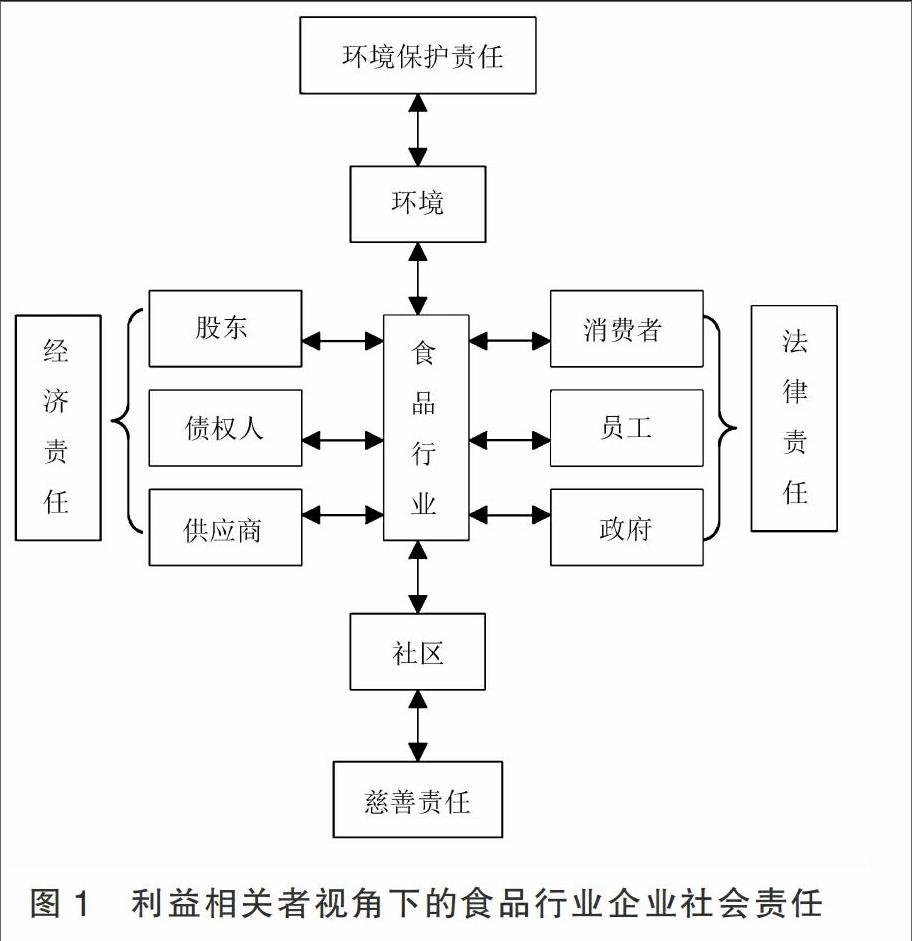

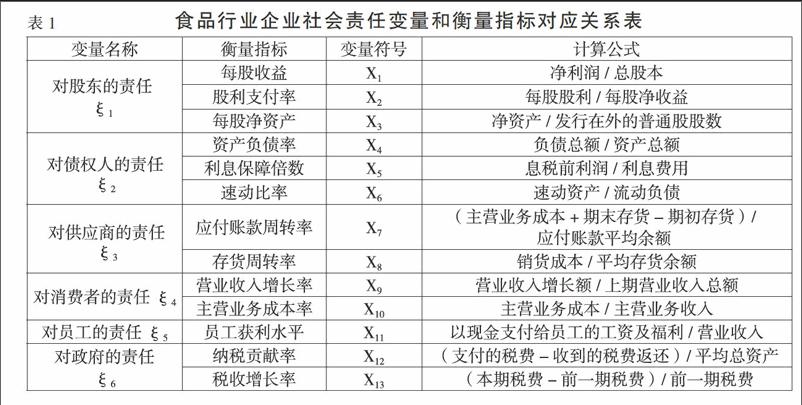

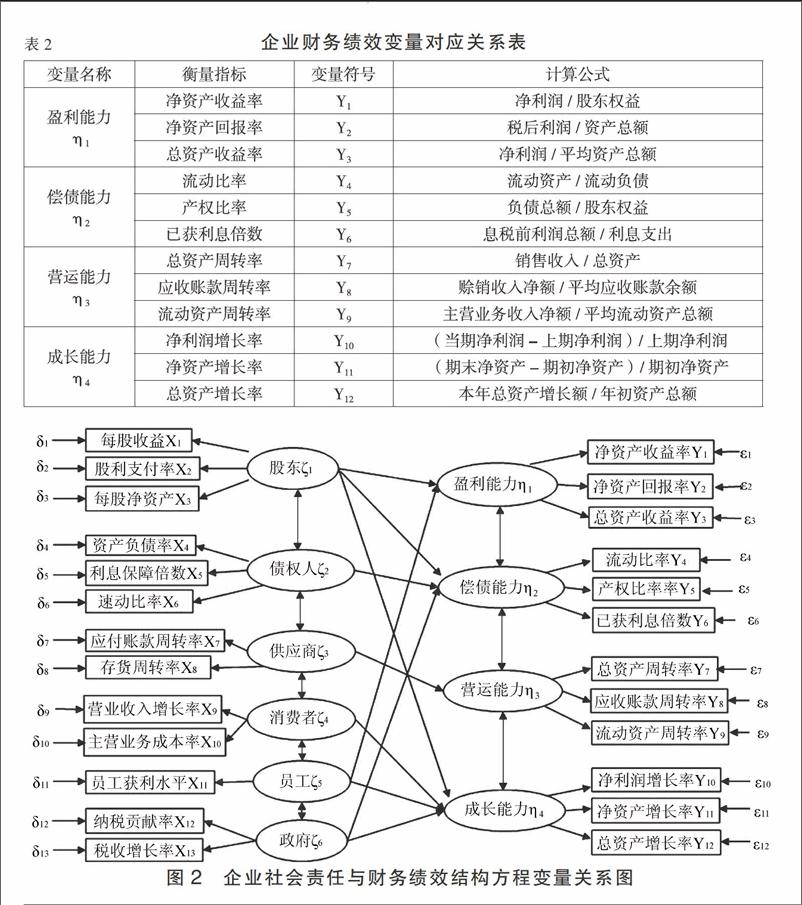

本文可观察变量是指可由企业财务报表和相关财务数据直接获得的财务比率等指标,企业社会责任和财务绩效都无法直接观察到,因此作为潜在变量由其他指标构建。根据企业社会责任内因和外因说,目前公认的食品行业企业社会责任主要包括经济责任、法律责任、慈善责任、环境保护责任等内容,一般从利益相关者的角度对企业社会责任进行衡量,主要构成如图1所示,从利益相关者角度衡量企业社会责任需将企业社会责任看作是外因潜变量,其变量的选择和公式如表1所示。而企业的财务绩效一般由营运能力、盈利能力、偿债能力、成长能力等指标综合评价,这些能力被看作是SEM中的潜变量,衡量指标详见下页表2。

(二)模型的构建

SEM的两个基本模型由测量模型和结构模型组成。测量模型是验证性因素分析模型,用于描述潜在变量和观察变量之间的共变效果,验证衡量指标对于测量变量的影响性大小。对于潜在变量的描述和衡量构成了测量模型,本文的潜在变量有企业社会责任和财务绩效两个,因此测量模型的表达式也有两个,如公式1和2所示。

y=Λyη+ε (1)

x=Λxε+δ (2)

其中,y表示用來衡量财务绩效的各指标矩阵见式;η为企业财务绩效的表示变量;x代表了本文中用来衡量企业对各利益相关者责任的指标矩阵;ξ表示企业对利益相关者的社会责任变量,如对股东责任、对员工的责任等;Λx为企业社会责任的载荷矩阵,即指标对企业社会责任的影响程度;同样,Λy表示指标对企业财务绩效的影响矩阵;δ和ε表示测量模型的误差项。

结构模型表示了各变量之间的路径和因果关系,对潜变量之间的因果关系进行了构建和验证,也可以看作是潜变量间的路径分析。一般的表达为公式3。

η=Bη+Γξ+ζ (3)

其中,B为企业财务绩效变量之间的相互影响系数矩阵,Γ表示企业社会责任变量对企业财务绩效的影响系数矩阵,表示企业各利益相关者的社会责任对财务绩效贡献大小;ζ为模型的残差矩阵。

因此,根据前述变量指标选择,将本文的概念模型转换为结构方程模型,构建变量关系路径图,如图2所示。

在此模型中,企业社会责任作为外因潜在变量有6个,分别是企业对股东、债权人、供应商、消费者、员工和政府的责任,椭圆连接的箭头指向各自的观察变量,例如企业对股东的社会责任由每股收益、股利支付率和每股净资产这三个观察变量来衡量,δ1,δ2,…,δ13为对应观察变量的误差项。企业财务绩效则有4个潜变量构成,向右的箭头对应的是各变量的观察变量,ε1,ε2,…,ε12是对应的误差项。图2所设计的结构方程关系图中,并没有将外因潜变量和内因潜变量自身的关系包括进去,但是可以通过结构模型转换的矩阵形式看出变量内部的关系,具体的结构模型矩阵表达式如公式4所示。

结构模型可以识别需要满足t法则,即模型中待估计的参数量t≤(p+q)(p+q+l)/2,其中p为内因潜在变量的观察变量数,q为外因潜在变量的观察变量数,在本文的模型中,p=12,q=13,简单计算得出所需估计参数的个数不能超过325个,而实际需要估计的参数分别为8个参数矩阵Λx、Λy、Β、Γ、Φ、Ψ以及两个随机误差项矩阵中的未知参数,满足t法则,模型可以识别。考虑到食品行业企业变量的总体服从正态分布假设不一定成立的情况,本模型参数估计过程采用极大似然估计法。

(三)数据的收集与处理

根据研究需要,以沪深两市全部A股食品上市企业2011—2014年的公司年报为研究对象,手工收集上市公司财务报表中与企业社会责任相关的数据,通过财务报表数据计算得出企业对各利益相关者的贡献值,以此来衡量我国公司社会责任的表现。样本数据收集后按照以下标准筛选:剔除在样本期间因业绩过差被冠以S、ST、*ST的公司;剔除被会计师事务所出具非标准审计意见的上市公司;剔除上市时间晚于2010年的公司(留下的为处于成熟期企业,这时企业有更多的资源和更强的意愿向社会责任投入,排除初创期对企业社会责任的影响);剔除财务数据缺失的样本。

最后按照筛选标准对样本进行整理,符合要求的上市公司数量为35家,有效观测值超过3 500个。本文行业分类标准采用的是证监会颁布的《上市公司行业分类指引(2012版)》,食品类企业隶属制造业大类之下,包括农副食品加工业、食品制造业以及酒、饮料精制茶制造业三个门类的企业。数据主要来源于上海证券交易所官网、深圳证券交易所官网以及锐思数据库(RESSET),使用的软件程序为LISREL 8.80。

由于SEM模型中选取了大量的观察变量,不同的衡量指标往往量纲不同,为了消除指标间单位量度的不统一性,使用数据前需要对数据进行标准化处理。根据对数据的观察发现其中存在离群数值现象,所以从两种处理方法中选择了z-score标准化,详见公式5。

Zi=(xi-xi)/Si (5)

其中,xi代表观察指标Xi(i=1,2,…,17),xi表示其平均值,S则是指标Xi的标准差。

四、实证结果及分析

SEM从设定变量间的相互影响路径开始,通过多次拟合结果检验和判断这种相互关系,并通过不断优化寻求拟合效果最好的模型,推断变量间的关系。SEM中常用的判断模型与实际拟合结果的检验指标有绝对拟合指数和相对拟合指数之分,绝对的拟合指数包括x2/DF、RMR、RMESA、AGFI等,而相对拟合指数以NFI、CFI、IFI等为代表。

模型拟合输出结果和常用拟合指标标准如表4所示。其中,x2/DF是测定系数,x2(Chi-Square)与自由度(Degree of Free,简称DF)之间的比值,也可以称之为差异度与自由度之比,一般样本确定后自由度根据独立随机变量的个数和样本统计量的大小确定,因此x2/DF的大小在拟合过程中改变量基本取决于x2的大小,x2检验的是数据间的相关性,对样本较为敏感,样本质量、数量以及模型的复杂程度都会对其影响较大,进而通过x2的数值大小反映出来。一般认为x2/DF指数的系数小于5较好。本研究中初始的x2/DF拟合优度指标为12.09,进行修正后值下降到7.14,虽然仍旧大于5,但是考虑到食品行业企业的上市公司样本数量较少,计算出来的自由度DF值较小,对模型的影响较大,与现实情况较为相符,这个拟合程度勉强可以接受。GFI(Goodness-of-Fit Index,简称GFI)是拟合优度检验,反映了设定的模型对实际样本数据的拟合程度,而像本研究中变量较多时可以用调整的拟合优度指标AGFI,这是考虑了自由度之后的模型拟合度,降低了模型本身选取复杂程度对模型结果的影响。本文研究结果显示修正后的模型拟合优度在标准可接受的范围之内,说明模型与实际样本数据的拟合程度较好。平方平均残差的平方根RMR度量了拟合残差的一种平均值,说明样本方差和协方差在假定模型正确的情况下估计值的差异,一般RMR越小越好,最好小于0.05,说明拟合较好,如果RMR等于0,表明模型完美拟合。RMESA为近似误差均方根,是残差项的均方和平方差的算术平均根,反映了理论模型与完美适配模型之间的差异,数值越大越不理想,通常认为凡是在小于0. 08范围内的值是标准范围;还有标准化拟合优度指标NFI、比较拟合优度指标CFI、增量适配度指标IFI的数值最好要超过0.9向1靠近,越近越好。由表4第3列的结果可以看出,模型的各拟合指标基本都在指标标准的范围之内,拟合值较为理想,反映出模型的路径设定与实际情况较为相符的情况。而第2列中模型的初始拟合结果与拟合标准不符的原因在于:初始模型路径设置时,将外生潜变量企业社会责任和内生潜变量财务绩效之间默认为两两相关,设置了较为复杂的路径和变量间关系,且都是用财务指标衡量潜变量,内生和外生的可观察变量之间共线性情况较为严重,因果关系不能有效辨别。

表5是模型设定的企業对不同利益相关者承担社会责任的路径系数和t检验值,体现了各利益相关者对企业履行社会责任的影响程度的贡献率,如在对股东承担社会责任时,股利支付率占有的相对比重较大,而在对消费者承担社会责任时,考虑主要业务成本利润率一般作用不大。整体而言,按重要性来看,影响企业社会责任履行的因素分别是股东、消费者、政府的利益,企业仍较为关注与资产和利润相关的指标,这与现实情况也较为相符,正因为企业主要关注的是资产和利润,进而关注对股东和消费者的社会责任,因此很可能会为一定的利益选择不履行社会责任,造成当前食品安全问题成为隐患,环境污染和破坏较为严重。

表6结果显示,企业对利益相关者履行责任对财务绩效提高的贡献程度(ξ→η)由高到低前三位分别为企业对股东的社会责任、企业对消费者的社会责任、企业对政府的社会责任。结合现实意义来看,企业对股东的责任影响财务绩效的路径系数最高,即直接影响财务绩效,凸显了股东与企业财务绩效的密切关系,反映出资本在企业财务绩效中的重要性;企业对消费者的责任影响企业财务绩效的程度,体现了食品行业企业消费者能力的重要性,因为消费者对企业利润的创造、品牌的建立和传播至关重要,因此当食品安全问题在消费者群体中爆发时,企业更容易出现财务危机;企业对政府履行社会责任时,对企业财务绩效的影响也较大,这也验证了在我国转轨时期下政府在企业社会活动中的地位,或者说企业对维持与政府良好关系的认识程度,政府的作用对企业财务绩效的影响不容小觑。

五、结论与建议

本文运用结构方程模型,从利益相关者的视角出发,将原本无法直接测定的食品行业企业社会责任指标量化,并以我国食品上市公司2010—2014年的数据为样本,运用结构方程模型实证研究和分析了食品行业企业对不同利益相关者履行社会责任时与财务绩效之间的关系,以及其对财务绩效的影响程度,研究结论表明:食品行业企业向不同利益相关者社会责任的履行对财务绩效各方面都存在影响,对财务绩效影响程度的排名依次是:对股东社会责任的履行、对消费者的社会责任,以及对政府的社会责任。此外,进一步理顺了食品行业企业社会责任对财务绩效起到的促进作用,为食品行业企业重视对利益相关者的社会责任提供了实证证据。在研究食品行业企业社会责任对财务绩效的影响时,要考虑企业对各利益相关者履行社会责任付出成本的结构比例。不足之处在于选取样本时没有考虑时间序列的影响,选择模型中变量的衡量指标存在一定的主观性等,这些均有待于以后进一步研究。

上述研究的政策意义在于:一是整合相关国际社会责任评价标准作为参考标准,采取建立较为规范的企业社会责任会计报告体系,建立与网络平台联动的动态监管机制等措施,完善和健全当前的企业社会责任评价体系;二是加强食品安全法、卫生法等专门行业法律法规中对企业社会责任履行问题的规范和罚则量化标准的制定和出台,强化食品行业的市场准入和退出规范,扩大对社会责任的监管范围和监管对象,增加专项抽检和诚信规范内容,完善食品行业企业社会责任的相关法律法规;三是引进企业社会责任理论研究和管理人才,积极引进组织管理团队研究和学习国内外社会责任履行的国际标准与案例,把企业社会责任提升到战略规划高度,转变管理者利润为主的观念,强化企业社会责任意识;四是建立并完善利益相关者制衡的治理模式,协调利益相关者的权责利关系,优化企业资源配置。X

参考文献:

[1]M.A.T.K.Munasinghe,D.C.U.Kumara.Impact of Disclosure of Corporate Social Responsibility on Corporate Financial Performances of Plantations Companies in Sri Lanka[J].Journal of Emerging Trends in Economics and Management Sciences,2013,4(3):371-376.

[2]Lioui Abraha,Sharma Zenu.Environmental Corporate Social Responsibility and Financial Performance:Disentangling Direct and Indirect Effects[J].Ecological Economics,2012,78(3):100-111.

[3]Maria-Gaia Soana.The Relationship Between Corporate Social Performance and Corporate Financial Performance in the Banking Sector[J].Journal of Business Ethics,2011,104(1):133-148.

[4]王晓巍,陈慧.基于利益相关者的企业社会责任与企业价值关系研究[J].管理科学,2011,(12):29-37.

[5]李伟.企业社会责任与财务绩效关系研究——基于交通运输行业上市公司的数据分析[J].财经问题研究,2012,(04):89-94.