货币政策、内部资本市场与R&D投资—现金流敏感性

2017-02-07刘胜强常武斌

刘胜强++常武斌

摘要:以2007~2014年披露了研发支出的A股上市公司为样本,实证检验了货币政策、内部资本市场与企业R&D投资—现金流敏感性三者之间的关系。结果发现:与国有企业相比,民营集团上市公司能更好地利用内部资本市场降低R&D投资—现金流敏感性;货币供给量的增加能够有效地降低企业R&D投资—现金流敏感性,货币政策的这种作用在民营企业更加显著;紧缩型货币政策下,内部资本市场对R&D投资—现金流敏感性的缓解作用显著高于宽松型货币政策,且二者之间存在替代效应,在一定程度上说明了建立内部资本市场促进企业技术创新的必要性。

关键词:货币政策;内部资本市场;R&D投资—现金流敏感性

DOI:10.13956/j.ss.1001-8409.2016.12.02

中图分类号:F2751 文献标识码:A 文章编号:1001-8409(2016)12-0006-05

Monetary Policy, Internal Capital Market and R&D Investmentcash Flow Sensitivity

LIU Shengqiang, CHANG Wubin

(School of Accountancy, Chongqing Technology and Business University, Chongqing 400067)

Abstract: Based on the samples of Ashared listed companies which revealed R&D expenditure from 2007 to 2014, this paper empirically examines the relationship among monetary policy, internal capital market and R&D investmentcash flow sensitivity. Result shows that compared with stateowned company, the listed private corporate group can take better advantage of the internal capital market to decrease R&D investmentcash flow sensibility; the increase of money supply can effectively reduce the R&D investmentcash flow sensitivity, and the function of monetary policy is more significant in the private enterprise. Under the background of tight monetary policy, internal capital market plays a more significant role in relieving R&D investmentcash flow sensibility than that during the loose monetary policy phase and there exists substitute effect between monetary policy and internal capital market, which, to some extent, indicates that it is necessary for establishing internal capital market to promote enterprises technological innovation.

Key words: monetary policy; internal capital market; R&D investmentcash flow sensitivity

自2008年全球性金融危机爆发以来,世界各国更为清晰地认识到技术创新对于一个国家或企业的重要性,而企业R&D投资(Research and Development,简称R&D)作为技术创新的核心,已逐渐成为影响企业生存和发展的重要战略性投资决策行为。尤其是对于中国这个世界最大的发展中国家,当前所面临的产能过剩、效率低下、产业急需转型升级等一系列经济问题都需要并且也只能借助加大R&D投资、促进技术创新来解决。然而受限于资本市场不完善和信息不对称以及R&D投资具有投资金额大、周期长、变现速度慢等特点,我国上市公司R&D投资严重地依赖内部自由现金流 [1,2],即R&D投资对内部自由现金流敏感。因此,降低企业R&D投资—现金流敏感性将有助于提升企业R&D投资规模[3]。

内部资本市场作为欠发达国家克服市场不完善的一种制度创新,广泛存在于多元化、多单位企业或企业集团内部[4]。目前大量研究表明集团内部资本市场能通过多种方式帮助成员企业绕开外部融资的限制,降低R&D投资对内部自由现金流的依赖[4~7]。成员企业不仅可以通过集团内关联交易、资金拆借、委托贷款等方式绕开外部资金融通的限制,还能将内部资本市场上不完全相关的现金流进行整合,通过协同效应增强集团总体的借债能力[6,7]。而货币政策作为一国为实现既定经济目标而采取的政策性工具,对企业及企业集团的影响主要表现在改变企业融资成本和限制融资规模,并最终影响微观主体的投资行为上。大量研究表明,在宽松的货币政策下,企业外部融资环境得到显著改善,企业更容易以较低的成本获得信贷支持,此时R&D投资对内部自由现金流的依赖减弱[8~10]。既然内部资本市场是企业在外部融资受限情况下的一种自我制度创新,那么在不同货币政策下,企业外部融资环境发生变化时,内部资本市场的作用将会发生何种变化呢?为此,本文从货币政策和内部资本市场入手,研究其对企业R&D投资—现金流敏感性的影响及货币政策调整下内部资本市场功能的变化情况。

3实证分析

31描述性统计

表1给出了按货币政策松紧度和是否附属企业集团分组的描述性统计。从1至6列可以看出我国上市公司研发投入强度RD仍然处于较低水平。按货币政策松紧度分组来看,无论是否附属于集团企业,货币政策宽松阶段下企业研发投入强度RD、自由现金流Cfo以及净资产收益率Roe数值均显著高于货币政策紧缩阶段。按是否附属企业集团分组来看,无论货币政策处于何种阶段,独立企业研发投入强度RD均显著高于附属于集团的企业,而附属于集团的企业其自由现金流Cfo均显著高于独立企业。而最值得关注的是货币政策紧缩阶段集团内部资本市场运作程度ICM值要显著高于货币政策宽松阶段,这强有力地说明了在流动性偏紧时,集团内部更加依靠内部资本市场运作来缓解外部融资的限制。

32回归结果分析

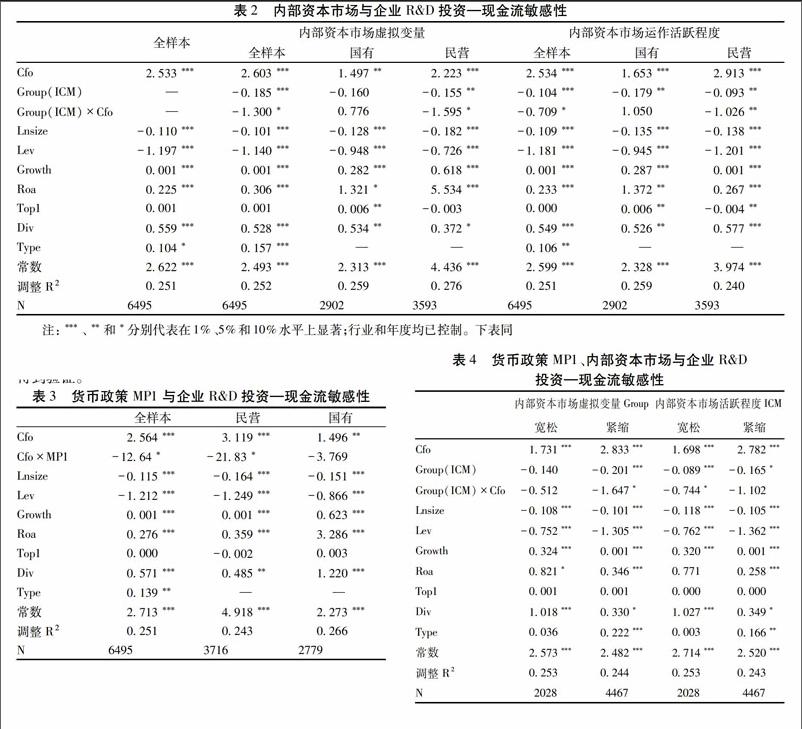

表2给出了内部资本市场与企业R&D投资—现金流敏感性的关系。从1至7列可以看出,Cfo系数均显著为正,说明我国上市公司R&D投资对自由现金流敏感。从第2列和第5列全样本来看,Group(ICM)×Cfo系数均显著为负,说明我国上市公司内部资本市场总体上能够降低企业R&D投资—现金流敏感性。分产权性质来看,民营企业Cfo系数要显著大于国有企业,说明我国民营企业R&D投资—现金流敏感性要显著高于国有企业。而无论是按虚拟变量Group还是按内部资本市场运作程度ICM分组来看,民营企业Group(ICM)×Cfo系数均显著为负,而国有企业Group(ICM)×Cfo系数均为正,说明我国上市公司内部资本市场在民营企业中很好地发挥了降低R&D投资—现金流敏感性的作用,而在国有企业中则存在相反的现象。至此,假设1仅部分得到验证。

表3给出了货币政策MP1与企业R&D投资—现金流敏感性之间的关系,从1至3列来看,交乘项Cfo×MP1系数均为负值,除第3列外,均在10%水平上显著,说明我国货币政策总体上能够降低企业R&D投资—现金流敏感性。分产权性质来看,民营企业组Cfo×MP1系数要显著小于国有企业组Cfo×MP1系数,说明货币政策对企业R&D投资—现金流敏感性的缓解作用在民营企业中更加显著,这个结论与目前大多数学者的结论一致。至此,假设2基本得到验证。

表4给出了不同货币政策下,内部资本市场对企业R&D投资—现金流敏感性的影响。可以看出,无论是按虚拟变量Group还是按内部资本市场运作强度ICM分组,货币政策紧缩阶段的Cfo系数总是大于货币政策宽松阶段,说明货币政策紧缩阶段企业R&D投资对自由现金流更敏感,R&D投资更加依靠内部自由现金流。但是,区别在于交乘项Group(ICM)×Cfo的系数均为负值,且紧缩阶段的Group(ICM)×Cfo系数要显著小于货币政策宽松阶段,说明我国上市公司内部资本市场总体上能发挥降低R&D投资—现金流敏感性的作用,且在货币政策紧缩阶段其发挥的作用更加明显,表现出替代功能。至此,假设3基本得到验证。

4稳健性检验

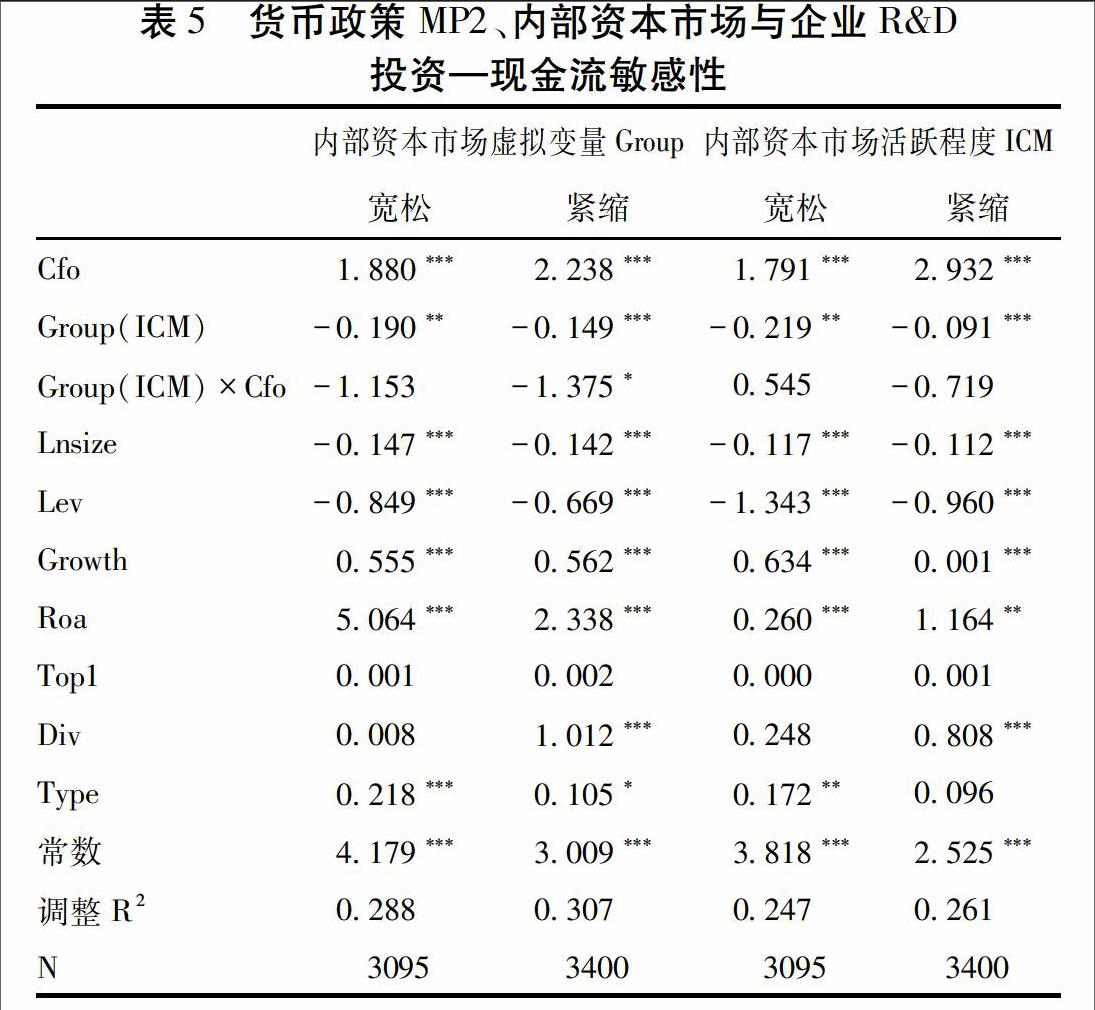

为了验证结论的可靠性,本文采用货币政策MP2作为替代变量,给出了不同货币政策MP2下,内部资本市场与企业R&D投资—现金流敏感性之间的关系(见表5)。按虚拟变量Group分组来看,交乘项Group(ICM)×Cfo系数均为负值,且货币政策紧缩阶段Group(ICM)×Cfo系数显著小于货币政策宽松阶段,与表4的结果基本一致;按内部资本市场活跃程度ICM分组来看,货币政策紧缩阶段Group(ICM)×Cfo系数也显著小于货币政策宽松阶段。其他变量的系数与表4均不存在较大差异,因此,可以判断本文的研究结论具有稳健性。

5研究结论

实证研究结果表明:①我国上市公司内部资本市场能够有效降低企业R&D投资—现金流敏感性,且在不同产权性质企业中这种作用存在显著差异。民营上市公司能够很好地利用内部资本市场降低R&D投资—现金流敏感性,而在国有上市公司中,内部资本市场却发挥着完全相反的作用。②货币供给量的增加能够有效降低企业R&D投资—现金流敏感性,货币政策的这种作用在民营企业中更加显著。③当央行实施紧缩的货币政策时,无论是否附属于企业集团,都加剧了企业R&D投资对内部自由现金流的依赖,但是附属于企业集团的上市公司可以有效地利用内部资本市场运作降低R&D投资—现金流敏感性。而当央行实施宽松的货币政策时,企业R&D投资对自由现金流的依赖虽然在一定程度上得到缓解,但此时内部资本市场对R&D投资—现金流敏感性的缓解作用并不如货币政策紧缩时明显,说明我国上市公司内部资本市场存在着替代效应。

本文研究的理论意义在于从宏观货币政策和内部资本市场两个角度研究了其对企业R&D投资—现金流敏感性的影响,并深入考察了彼此之间的交互关系,丰富了现有相关文献;实践意义在于指出了如何降低企业R&D投资对自由现金流的依赖,以此促进企业研发投入。对微观企业而言应该构建有效的内部资本市场,充分利用其融资优势来加大研发投入,特别是对民营企业;对政府而言,应该适时地创造良好的研发环境,如量化宽松的货币政策等。

参考文献:

[1]唐清泉,肖海莲.融资约束与企业创新投资—现金流敏感性——基于企业R&D异质性视角[J].南方经济,2012(11):40-54.

[2]Stein J. Agency,Information and Corporate Investment in[A]. Constantinides G, Harris M, Stulz R. Handbook of the Economics of Finance[M]. Elsevier,2003.111-165.

[3]Jensen M C. Agency Costs of Free Cash Flow,Corporate Finance,and Takeovers[J].The American Economic Review,1986,76(1):323-329.

[4]Peyer U A,Shivdasani. Leverage and Internal Capital Markets:Evidence from Leveraged Recapitalizations[J].Journal of Financial Economics,2001,59(2):477-515.

[5]Lensink R R,Molen R Gangvpadhyay. Business Groups,Financing Constrains and Investment:The Case of India[J].Journal of Development Studies,2003(12):93-112.

[6]黎来芳,黄磊,李焰.企业集团化运作与融资约束——基于静态和动态视角的分析[J].中国软科学,2009(4):98-106.

[7]卢建新. 内部资本市场、外部资本市场与外部融资——来自美国1980~2008年的经验证据[J].中南财经政法大学学报,2013(4):78-85.

[8]李虹檠,杨喆,陈芳.中国货币政策在不同产权结构企业间的差异效应研究[J].软科学,2010(9):51-56.

[9]饶品贵,姜国华.货币政策波动、银行信贷与会计稳健性[J].金融研究,2011(3):51-71.

[10]龚光明,孟澌. 货币政策调整、融资约束与公司投资[J].经济与管理研究,2012(11):95-104.

[11]黄志忠,谢军.宏观货币政策、区域金融发展和企业融资约束——货币政策传导机制的微观证据[J].会计研究,2013(1):63-69,96.

[12]万良勇,魏明海.集团内部资本市场、银行债务与债权人保护——来自中国上市公司的经验证据[J].南方经济,2009(1):54-63.

[13]Allen F, J Qian, M Qian. Law,Finance,and Economic Growth in China[J].Journal of Financial Economics,2005,77(1):57-116.

[14]朱凯,万华林,陈信元.控股权性质、IPO与银行信贷资源配置——基于金融发展环境的分析[J].金融研究,2010(5):179-190.

[15]谢军,黄志忠.区域金融发展、内部资本市场与企业融资约束[J].会计研究,2014(7):75-81,97.

[16]Williamson. Markets and Hierarchies: Analysis and Antitrust Implications[M].Collier Macmillan Publishers,197586-99.

[17]刘星,计方,付强.货币政策、集团内部资本市场运作与资本投资[J].经济科学,2013(3):18-33.

[18]Fazzari S,Hubbard G,Peterson B. Financing Constraints And Corporate Investment[J]. Brookings Papers on Economic Activity,1988(1):141-195.

[19]刘胜强,林志军,孙芳城,陈汉文. 融资约束、代理成本对企业R&D投资的影响——基于我国上市公司的经验证据[J].会计研究,2015(11):62-68,97.

(责任编辑:王楠)