基于流程管理理论的高校科研经费管理研究

2017-01-23黄嘉丽

黄嘉丽

摘要:本文针对当前高校科研经费管理中的突出问题,把科研项目经费管理分为科研项目经费预算管理、科研项目经费报销、科研项目结项经费结算,以三个业务流程图明确整个科研项目经费管理中的各项工作,使高校科研项目经费管理工作更好地开展。

Abstract: This thesis, in view of the current university scientific research funds management prominent question,divided the scientific research project funds management process into three steps: the scientific research project funds budget management, revenue and expenditure and the funds settlement. This three processes clear the work of the entire research project funds management, and make the management of scientific research funds of university can be carried out better.

关键词:高校;科研经费;流程管理

Key words: university;scientific research funds;process management

中图分类号:G644 文献标识码:A 文章编号:1006-4311(2016)35-0257-03

1 科研经费管理存在的问题

1.1 科研经费使用与预算不符

科研经费预算在整个项目申报过程中,没有引起足够重视。整个申报过程所涉及的部门关注的焦点在项目研究的内容、方案以及人员构成等方面。经费预算作为申报书最后一个部分往往被忽视。项目研究团队在计算预算开支时只凭经验估算,容易导致经费实际开支与预算不一致。为鼓励科研人员争取科研经费以及日益繁忙的工作,科研管理部门对经费管理政策较为宽松,管理不到位。立项单位在项目审批时对项目经费预算论证力度不够,拨付流转经费效率不高,导致项目研究团队垫付支出的情况时有发生。

1.2 科研管理部门与财务部门信息不匹配

高校科研管理部门和财务处二者之间信息不匹配、不对等。财务管理部门对科研经费的支出管理主要检查有关单据是否符合规定,对相应业务的真实性关注不足,大量与科研无关的支出以劳务费、专家费、交通费、会议费等名义得以报销。财务部门对项目研究内容及经费的预算不了解,财务管理部门对项目经费支出缺乏实质有效的控制。而科研管理部门注重科研项目申报、批准,科研成果统计等,并不关注科研经费的使用情况。科研管理部门对单个项目经费预算均有审核、存档备查,但这个过程中财务部门并没有参与。当项目获得立项,项目经费入账后,也仅仅建立一个账号用以报账,整体经费在预算各部分占比支出不明确。项目研究团队到财务部门报销项目经费时,科研管理部门也仅签批,而不是审核支出与预算是否符合,开销是否合理。两个部门各自为政,容易造成信息歪曲。

1.3 科研项目结题不结算

科研项目结题不结算现象较为普遍,部分高校科研项目结余经费管理办法不健全。这样使得课题中的结余资金未能进行重新分配。有些已经结题的项目经费长期不结账,造成了项目经费的浪费。对于已结项的科研项目所结余的项目经费,各高校及立项单位基本上要求全额上交,没有相应结余留用的支持鼓励政策,导致某些项目团队为了不用上交项目结余,进行一些不必要的支出,甚至发生了一些购买非实际发生业务发票来套取经费的现象。

2 高校科研项目经费管理流程与标准

2.1 科研项目经费预算管理

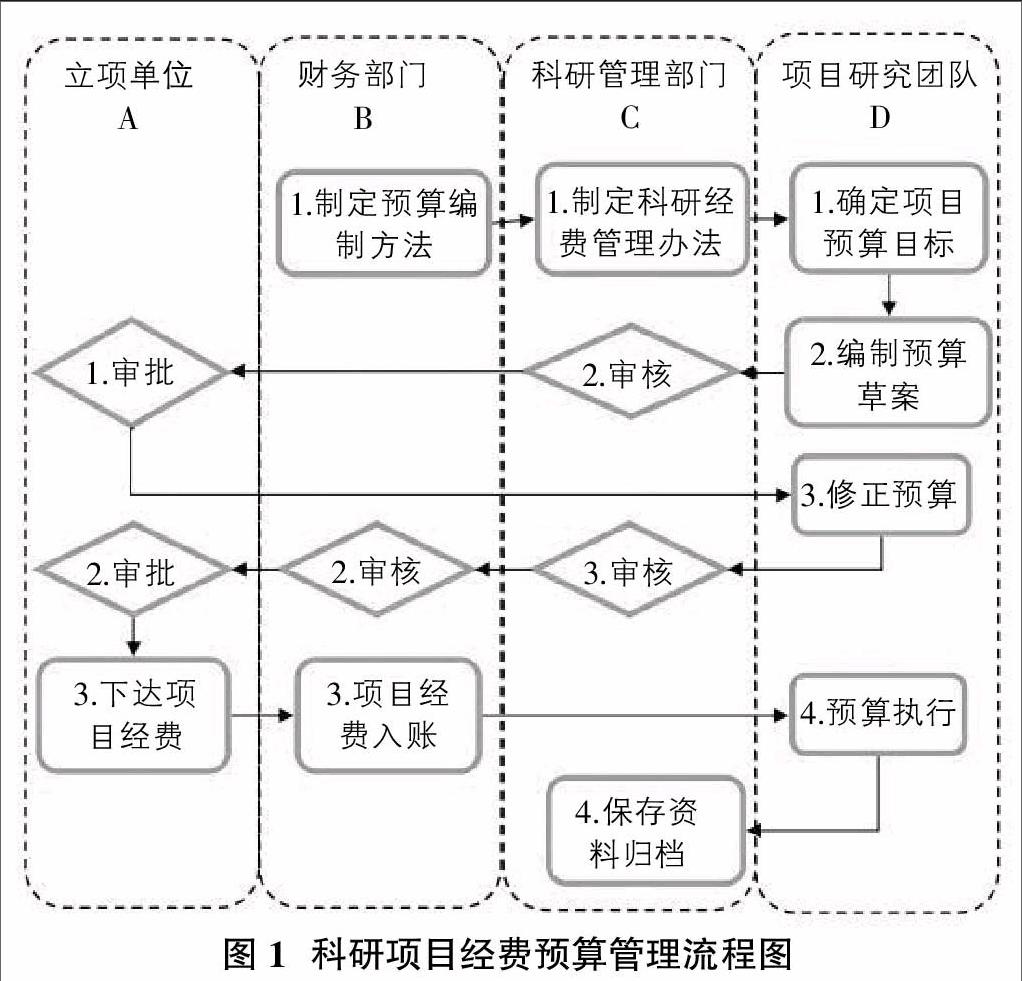

科研项目经费相当于生产科研项目成果所需要的成本,一般在项目的立项申报阶段由项目研究团队共同制定项目经费预算。在项目立项后,根据立项单位的具体要求及研究团队所在单位的配套办法确定项目研究经费,于项目研究合同或开题报告书中确定项目总体经费的分配与支出项目。科研项目预算制定必须引入高校科研管理部门、财务部门和立项单位,与科研项目团队形成合力共同制定,加强科研项目预算的合理性和合法性。流程图如图1所示。

2.1.1 第一阶段——项目经费预算准备

①节点B1,制定预算编制办法。

学校财务部门根据国家科研资金管理法律法规及学校实际情况,制定预算编制办法。预算编制办法应具有较强的可操作性,所编制的财务预算应表述清晰,逻辑性强,并具有较强的指导性和实用性。

②节点C1,制定科研经费管理办法。

科研管理部门应根据学校的实际情况,以国家高等院校科研经费管理要求为指导,制定科研项目经费管理办法,就经费的条目、报销流程等做出明确规定,使项目研究团队在编制项目经费预算时有章可循。

③节点D1,确定项目预算目标。

项目研究团队根据项目实施方案,就项目成果的产出成本制定预算目标。

2.1.2 第二阶段——制定预算方案

①节点D2,编制预算草案。

项目研究团队根据预算目标编制项目经费预算草案并提交科研管理部门审核。项目研究团队应准确估计项目研究过程中开支的各种可能性,认真学习科研项目经费管理制度,对每一项财务支出进行科学的测算,使预算能够科学地满足实际研究的需求。

②节点C2,审核。

科研管理部门对项目研究团队的项目预算进行审核,并提出审核意见。

③节点A1,审批。

立项单位对项目申报书进行审核,发布立项通知并签订科研合同,明确项目资助经费和研究时间。立项单位应聘请优秀的项目专家和财务专家联合对项目经费预算予以准确论证和合理审批,并对预算草案提出进一步修改意见。

2.1.3 第三阶段——预算修正

①节点 D3,修正预算。

项目研究团队根据科研合同规定的资助经费和预算草案的修改意见,对项目预算草案进行修订,形成预算方案。

②节点C3,审核。

科研管理部门对项目研究团队的项目预算方案进行审核,并提出审核意见。

③节点B2,审核。

财务部门对预算方案进行审核,并提出审核意见。

④节点A2,审批。

立项单位对项目研究团队提交的科研合同、预算方案进行审批。立项单位应减少经费拨付的流转环节,提高拨付效率。

2.1.4 第四阶段——预算执行

①节点A3,下达项目经费。

立项单位依照项目经费预算的进度,按期拨付项目研究经费,使科研项目能够按时交付科研成果。刚性预算和弹性预算相结合,简化预算调整审批过程,适应经费预算与实际执行的需求,允许项目负责人在一定的范围内进行适当的预算调整。

②节点B3,项目经费入账。

财务部门按科研管理部门确认后的项目研究经费收入入账,为项目设置独立账号管理。财务部门和科研管理部门应采用信息化的管理方式,开发科研项目经费管理软件,将科研项目经费预算信息植入财务管理软件系统,对每个项目的各项明细经费预算金额预先在财务账务系统赋值,一旦出现某项经费超支能马上预警,实现科研经费预算信息与财务系统的联动。

③节点D4,预算执行。

项目研究团队开展科研活动,预算执行过程中严格按照批复的预算进行各项开支,专款专用,实报实销为后续的决算工作打好基础。

④节点C4,保存资料归档。

科研管理部门对项目研究团队预算使用情况进行整理和汇总,使用信息化管理手段,联合财务部门健全科研项目预算管理台账。

2.2 科研项目经费报销管理

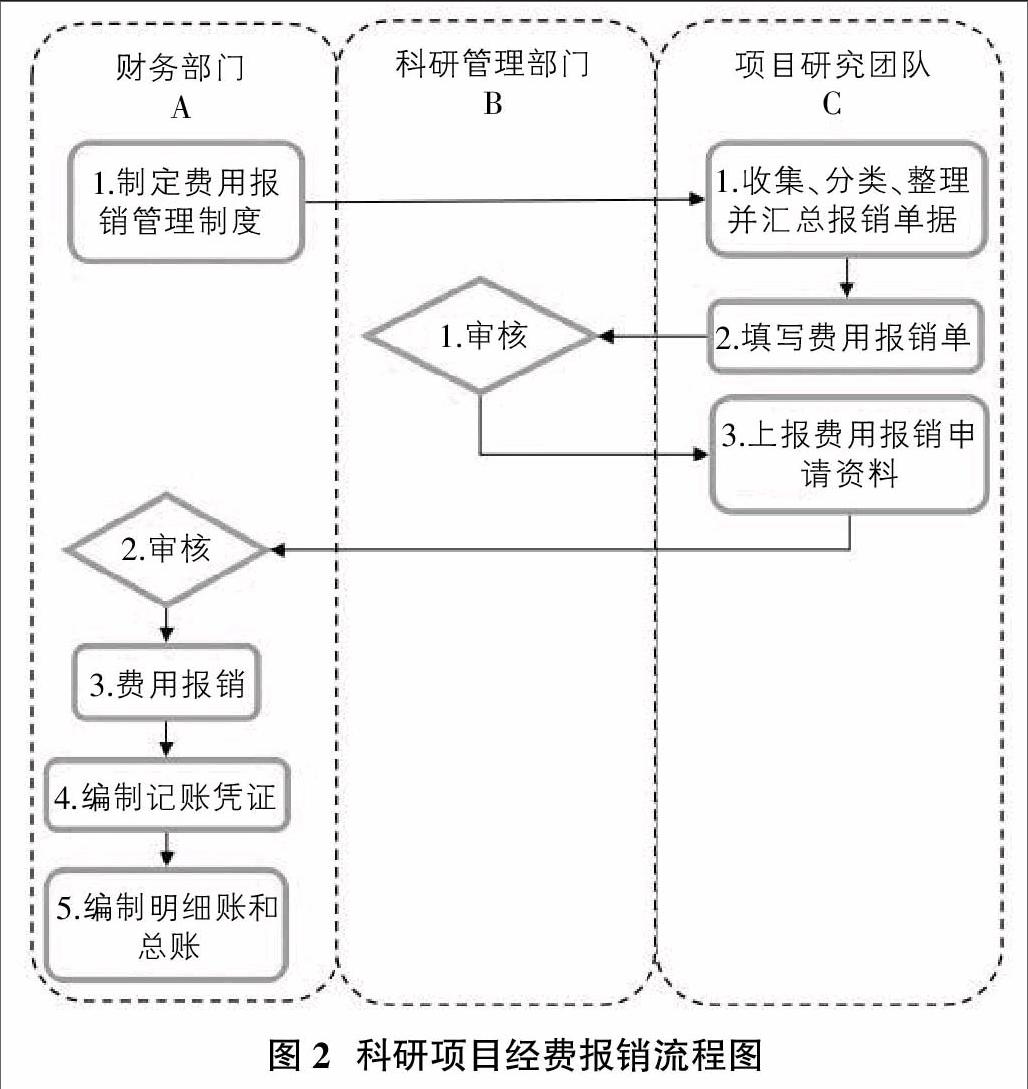

项目负责人负责项目的成本控制,根据预算进行成本跟踪及监管项目的进展情况。不同组成部分的预算调整有其必要性,但一定要进行监管和控制。作为项目管理方的高校科研管理部门和项目经费管理方的财务处对整体项目经费的收支和报销过程进行监控尤其需要严格执行。流程图如图2所示。

2.2.1 第一阶段——项目经费报销前的资料准备

①节点A1,制定费用报销管理制度。

学校财务部门根据国家财务方面的法律法规以及学校财务管理制度,制定费用报销管理制度,建立健全设备费审批制度、经费支出报账审批机制、预算审核机制等等,通过各种规章制度的建立规范和约束项目负责人的各项财务行为。

②节点C1,收集、分类并汇总报销单据。

项目研究团队收集需报销单据,并将相关单据进行分类、整理、汇总。整理单据时应遵守费用报销管理制度的规定,方便财务部门审核工作。

2.2.2 第二阶段——费用报销审批

①节点C2,填写费用报销单。

项目研究团队填写“费用报销单”,填写内容必须清晰、完整、准确并符合制度规定。

②节点B1,审核。

项目研究团队将费用报销单交科研管理部门负责人签字审核,科研管理部门应通过科研项目经费管理系统,切实做好把关工作,监督项目研究团队经费开支情况,做好项目经费管理台账。

③节点C3,上报费用报销申请资料。

项目研究团队把费用报销发票等凭据及经科研管理部门审核的“费用报销单”报至财务部门。

④节点A2,审核。

财务部门对费用报销申请资料进行审核,并提出审核意见。财务部门主要审核是否超额开支、经费报销合理性和合法性,对预算调整申请进行严格审核,及时调整预算分配。

⑤节点A3,费用报销。

会计根据经审核通过的费用报销单,确定报销金额,向项目研究团队发放资金,及时将报销信息录入科研项目经费管理系统及财务管理系统。

2.2.3 第三阶段——费用报销记账

①节点 A4,编制记账凭证。

会计根据财务会计规范和费用报销管理制度核对原始凭证,并编制记账凭证。会计应对记账凭证负安全管理责任,并对记录内容的真实性、准确性承担相应的法律责任。记账凭证的内容应包括填制凭证日期、编号、经济业务内容摘要、会计科目及编号、金额等。

②节点A5,编制明细账和总账。

财务部门依据原始凭证与记账凭证定期汇总费用并登记相关明细账目。根据学校采用的会计核算组织形式,将一定时期内的记账凭证汇总,并据以登记总账。

2.3 科研项目决算报告管理

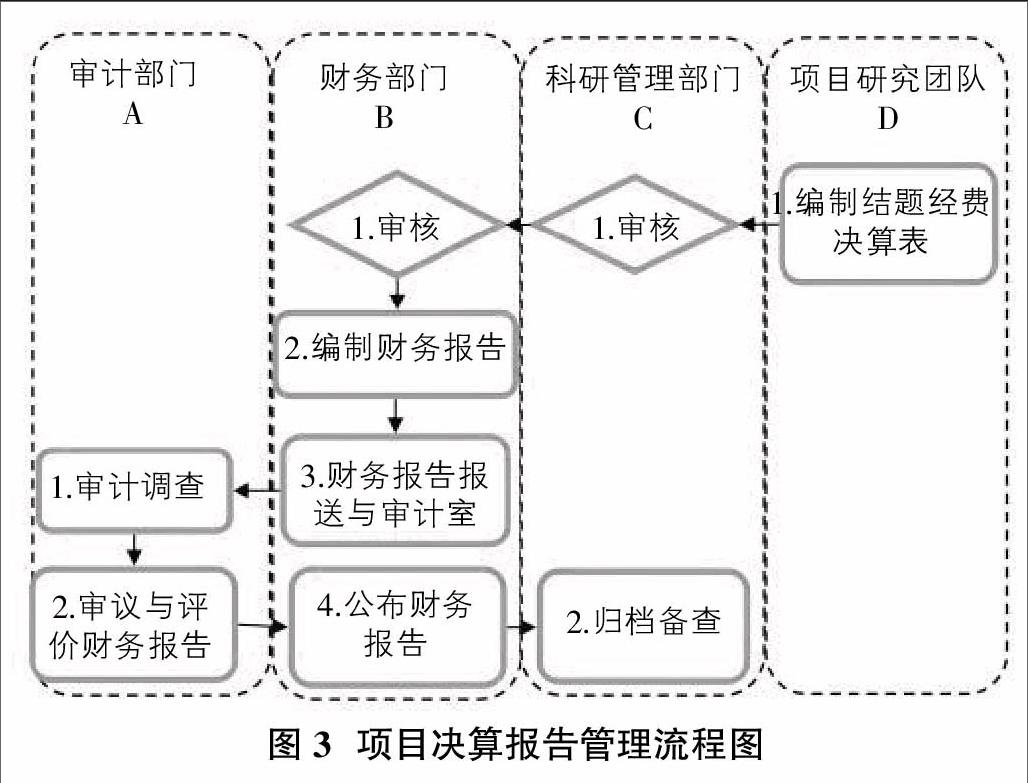

项目研究内容基本完成时,项目团队需完成结题经费决算。学校科研部门、财务部门和审计部门要对科研项目经费的使用过程、资金使用效益和资金剩余归置进行审计和监督。项目经费决算要与预算基本一致,避免出现浪费科研经费的情况。流程图如图3所示。

2.3.1 第一阶段——项目经费决算财务报告编制

①节点D1,编制结题经费决算表。

项目研究团队根据项目实际开支情况,编制结题经费决算表并报送到科研管理部门,结题经费决算表必须明确用款去向,研究经费是否有盈余等。

②节点C1,审核。

科研管理部门根据项目经费管理台账对结题经费决算表进行审核,严格审核明细科目支出,注重决算与预算的一一对应关系。

③节点B1,审核。

财务部门对项目经费进行清查,核实是否出现盈余并对总账和明细账的科目余额进行仔细核对,确保账目相符。

④节点B2,编制财务报告。

财务管理部门根据总账、明细账等资料编制项目财务报告及附注。财务部门应跟踪结题项目的经费结余情况,对长期不结账的已结题的项目,责令其整改。

建议立项单位和高校出台鼓励政策,允许项目研究团队留用部分结余经费用或以奖励形式支持该团队开展其他的科研项目,鼓励项目研究团队节约使用科研经费。

2.3.2 第二阶段——审计财务报告

①节点B3,财务报告报送与审计室。

财务部门把财务报告及项目报销材料一并报送到审计室,并通知项目研究团队审计的时间、目标和范围,并要求项目研究团队及时准备相关的文件、报表和其他资料。

②节点A1,审计调查。

审计部门根据内部审计工作方案,组织审计人员对财务报告及项目报销材料进行调查,研究财务部门提供的相关资料。

③节点A2,审议与评价财务报告。

审计部门根据审查结果,提出财务报告的审查处理决定,提出有针对性和可行性的审批意见。

2.3.3 第三阶段——公布财务报告

①节点 B4,公布财务报告。

财务部门根据审计室的审计结果和审批意见,对项目财务报告进行公布并反馈到项目研究团队。

②节点C2,归档备查。

科研管理部门对财务报告及项目结题材料进行整理归档。

参考文献:

[1]王雷,赵亚楠.高校科研经费管理审计业务模式研究[J].会计之友,2015(8).

[2]裴华,何学,黄显官.高校科研经费管理审计模式探讨[J].财会通讯,2014(3)(上).

[3]王玉荣,葛新红.流程革命2.0[M].1版.北京:北京大学出版社,2011.