基于作业成本法的拆迁安置社区物业成本核算研究

2017-01-23凌仲洁吴君民

凌仲洁+吴君民

摘要: 以拆迁安置社区为研究对象,在讨论了其特点的基础上,分析了其在物业成本核算中的新问题,结合XZ拆迁安置社区,运用作业成本法构建了拆迁安置社区的物业作业成本核算的模式,以期优化拆迁安置社区的物业成本管理。

Abstract: Based on the discussion of the characteristics of relocation and resettlement community, this paper analyzes the new problems in property cost accounting. Combined with XZ demolition and resettlement community, this paper uses activity-based costing method to construct property operation cost of demolished resettlement community accounting model, so as to optimize the demolition of the resettlement of the community property cost management.

关键词: 拆迁安置社区;物业成本核算;作业成本法

Key words: demolition resettlement community;property costing;activity-based costing

中图分类号:F293.33 文献标识码:A 文章编号:1006-4311(2016)35-0022-03

0 引言

近年来,物业成本管理的研究日益受到关注:①社区物业成本管理方面,杨鹏、郑小晴(2000)[1]通过分析发现社区物业管理成本费用与物业管理公司所接管物业面积存在一定的关系,可根据这种关系将社区物业管理成本费用划分为固定费用、变动费用、半变动费用三部分。林昆明(2009)[2]在分析社区物业服务成本构成的基础上,就降低社区物业服务成本提出三个途径:一是节约相对人工费用,二是节约物资消耗,三是节约管理费用支出。靳勤(2015)[3]提出了社区成本创新的新理念,认为社区物业服务管理降低成本可以从固定成本费用预算管理、严控变动成本、合理配置物业资源等方面入手。②拆迁安置社区物业成本管理方面,储宇奇(2014)[4]认为安置小区物业管理行业低利润高风险,物业公司不但难收取物业费,还要承担由于业主对环境的破坏需要修理和维护的巨额费用,在一定程度上大大提高物业管理与社区维护的成本。胡小萍(2014)[5]提出前移拆迁安置小区管理工作,探索物管早期介入机制,通过参与设计意见、参与施工阶段现场的跟进监督,进一步完善拆迁安置小区建设,降低拆迁安置后的服务、维护成本。随着城镇化的不断加快,各地拆迁安置社区拔地而起,由此带来的拆迁安置社区的物业成本管理也是城市发展过程中一大亟待解决的难题。但是,关于拆迁安置社区物业成本核算相关问题的研究少、程度浅、一般定性分析为主。本文拟在分析拆迁安置社区的特点以及该类社区在物业成本核算中存在问题的基础上,运用作业成本法,尝试对拆迁安置社区的物业成本核算进行研究。

1 拆迁安置社区特点的分析

1.1 社区居民群体特殊

在我国工业化和城市化快速发展的背景下,建设用地需求量也大量增加。加之响应国家政策的号召,农民土地的征用规模也随之越来越大,失地农民不断增加,并且在城区周边形成了越来越多的拆迁农民安置社区。从拆迁安置社区居民结构看,绝大部分为失地农民,也有一小部分为租赁小区房屋的外地人口。这些人口中有公司白领、工厂工人、工地民工、学生。离市区越近,城市居民、外来人口越多,社区居民之间差异性越强、人口流动性越大。

1.2 安置地域城郊结合

地方政府通常会考虑土地级别的差地价和拆迁安置户的购买能力,主要在城市近郊区或者城乡交接地带开发建设拆迁安置小区。该类社区通常被划分为城市领域,但又异于一般市区社区。拆迁安置社区及周边的交通设施、公共服务设施相对较为欠缺,社区内物业管理的硬环境和软环境相对较差, 社区仅有基础设施满足居民基本生活。

1.3 社区经济来源单一

拆迁安置小区的物业管理目前还处于起步阶段,社区成本费用来源多数以政府补助为主。社区居民主要为失地农民,他们失去赖以生存的土地,失去了维持基本生活保障的收入来源。很多居民待就业或者收入水平并不高,对于物业管理费的收取一时之间难以接受、难以承担。另外,缺乏专业化的物业管理,社区居委会不能合理管理物业成本,不能多渠道筹集资金,创造新收入。

1.4 社区管理体制陈旧

大部分拆迁安置社区仍沿用农村管理体制。该类社区处于农村社区向城市社区转型的过渡时期,其社会经济文化亦城亦农的特殊性,使拆迁安置社区管理也呈现出亦城亦农的交叉性。在一些拆迁安置社区,虽然实行了“村转居”,但是社区居委会干部基本上就是原村干部,工作模式和思维方式转变难,仍沿用陈旧落后的农村管理体制。此外,拆迁安置社区公用经费主要靠集体资产经营等收入,干部待遇上财政没有保障,难以吸引社区管理人才。城市化带来城管、环卫、治安等大量的行政管理职能,拆迁安置社区管理人员的能力和经费却没有保障。所以,管理职能行使是否到位往往取决于社区集体经济收入状况的好坏。

2 拆迁安置社区物业成本核算存在问题的分析

2.1 居民自治意识薄弱增加环境整治成本

拆迁安置社区大多数拆迁安置户为失地农民。拆迁安置社区中暴露出的种种问题,其根源就在于“人”。相对于城市居民,这些居民虽然住在高楼中,但无法真正从思想上转变角色,适应自己“新市民”身份,提高自己“主人翁”意识,“市民化”的程度低、进程慢。他们文化素质普遍不高,不良习惯随性,过度依赖政府和社区委员会,对于拆迁安置社区的自治意识欠缺,进而导致社区内卫生、绿化环境或多或少遭到破坏,居民随地乱扔垃圾、践踏草坪、住宅挪用、公共土地自种农菜,物业管理难度大,物业成本不断增加。

2.2 公共基础设施缺乏加大设施维护成本

拆迁安置社区的安置地域城郊结合,社区及其周边的配套设施不健全。拆迁安置社区一般处于城区的郊区或城乡交接地带,地理位置偏远,居民出行不便,公共基础设施不健全,生活质量普遍较低。一般拆迁安置社区附近只有一家中型超市,一个规模不大的菜场,大型综合性商场、健身场所、剧院等生活配套设施还不完善,无法满足居民的日常生活需求和精神文化生活需求。这显然会增加基础设施的建设维护成本。

2.3 投入更多物业成本政府财政负担加重

大部分拆迁安置社区经济来源单一,主要依赖于政府补贴。某些拆迁安置社区服务管理资金来源主要是以政府补贴为主,管理模式是社区内居委会片区自治。部分社区每月仅象征性的收取远低于普通社区收费标准的物业费,也有一定的公共维修基金,但是额度小且难报批。随着社区建设的不断发展,即使对于建设质量不是太高的拆迁安置社区的后期维修来讲,这些也是微不足道的。并且随着后续管理费用的不断增加,需要资金投入的地方也会不断增加。特别是后期,房屋、公共设施的维修等工作,财政将会越来越吃紧,负担也将会越来越重。

2.4 社区物业成本核算的精细化尚显不足

多数拆迁安置社区物业部门的管理简单粗放,物业成本核算不够准确和精细。由于物业部门对拆迁安置社区的物业管理仅限于常规性的公共服务,对专业化和精细化的物业成本管理未达成共识,对物业成本的测算、研究与计算并没有统一的标准,因此不同社区采用不同的成本核算方法,导致核算结果不准确。不能有针对性的对物业成本进行核算,使得拆迁安置社区物业成本管理工作效率低下,居民满意度不高,也不能满足政府对拆迁安置社区降低成本投入的要求。

3 基于作业成本法的拆迁安置社区物业成本核算模式的构建

3.1 基于作业成本法的理由

针对拆迁安置社区的特点,结合其物业成本管理存在的问题,运用作业成本法,构建迁安置社区物业作业成本核算模式,能在提供优质物业服务的同时,有效控制物业作业成本,提高经济收益,提升综合竞争力。具体理由如下:

①作业成本法改变拆迁安置社区原有简单粗放的物业成本核算模式,提供准确的成本信息。拆迁安置社区的物业成本中存在较多的间接费用和隐含成本,成本动因复杂。作业成本法可以准确分配间接费用和隐含成本,以细化作业中心来划分各项物业作业活动,比如:绿化作业中心、保洁作业中心、工程维护作业中心等。使得核算的成本信息较为准确,进而能为拆迁安置社区制定合理的物业收费标准提供依据。

②作业成本法为拆迁安置社区的成本控制与管理提供合理依据。基于作业成本法构建拆迁安置社区物业成本的核算模式,通过分析各种资源动因和作业动因,对拆迁安置社区物业成本进行作业优化,可以剔除那些没有必要的、效率低下的、资源消耗过大的作业,即非增值作业和低效(无效)作业,留下增值作业,从而提高资源利用率,达到有效控制成本的目的。

③作业成本法在服务业成本核算与管理中应用越来越广泛。制造业、生产型企业最早将作业成本法应用到实际工作中。本世纪初,研究者开始逐步研究服务业的成本管理问题,将作业成本法应用于仓储邮政业、计算机服务业、房地产业、住宿餐饮业、租赁业等新兴第三产业。当然,也可以引用作业成本法进行物业成本的管理与控制。

3.2 拆迁安置社区物业作业成本核算模式架构

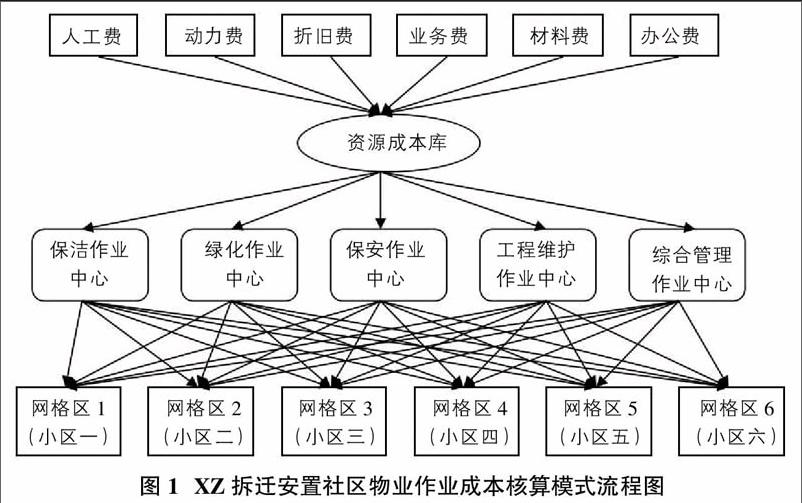

为了更加精细化地构建拆迁安置社区的物业作业成本核算的模式,结合XZ拆迁安置社区加以说明。XZ拆迁安置社区地处沿江高等级公路西侧、古马干河北侧。2001年在拆迁原村民小组和老集镇居住户的基础上成立,社区现辖6个居民小区,共2527户,总计8976人。区内现有别墅37幢,公寓楼57幢,总建筑面积约45万平方米。XZ社区为推进城乡一体化建设,提出社区“网格化管理”理念,并采用“一委一居一站一办”的网格内居民自我管理和互助式的社区自治管理体制。整个社区被分为六个网格,每个网格区即一处小区,根据上述方法,XZ拆迁安置社区物业作业成本核算模式流程图如图1。

现选取XZ拆迁安置社区的两个网格区,即一号小区和二号小区的相关数据,拟运用作业成本法对两个小区一月份的成本进行核算,对于“综合管理”这项作业,其成本动因比较复杂,暂不予考虑。核算过程如下。

第一步,根据图1已确认一号和二号小区的作业和作业中心。

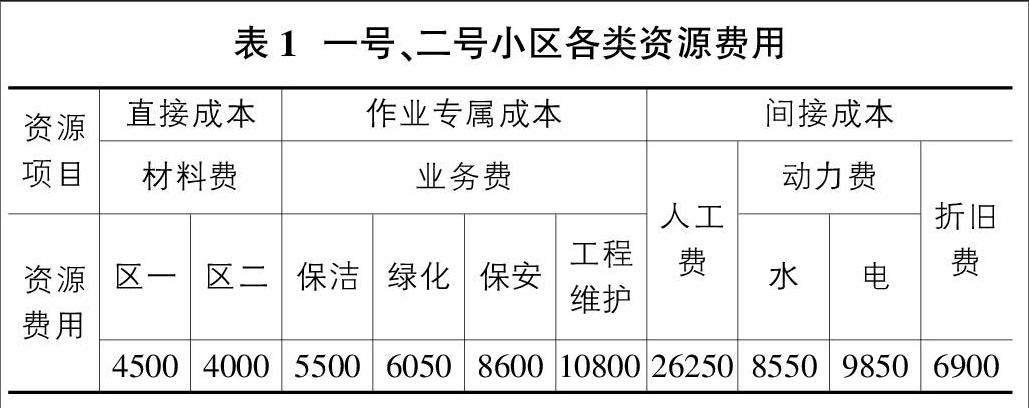

第二步,分析和确定两个小区的各项资源费用,如表1所示。

第三步,建立资源成本库,确认主要资源动因,分配以上资源耗费至作业成本库,如表2所示。

第四步,确定作业动因,依据成本动因分配率公式,计算作业成本动因分配率,如表3所示。

第五步,计算两个小区实际消耗的资源价值,如表4所示。

表1、4显示,一号小区物业管理总成本=4500+45445.275=49945.3(元),二号小区的物业管理总成本=4000+36284.725=40284.7(元)

3.3 取得的应用效果

①作业成本法在拆迁安置社区的物业成本核算中实施具有可行性。作业成本法的运用能有效核算物业成本中的间接成本、隐含成本,以及拆迁安置社区中发生的各项作业所耗费用,使得投入成本过高,尤其是主要由政府支持的拆迁安置社区的物业成本能得到有效控制。

②物业成本核算模式的构建使拆迁安置社区物业管理中存在的问题得到改善。从拆迁安置社区特点出发,结合以上案例核算结果,可发现该类社区需投入更多保洁成本、绿化成本、设备维修维护成本和安保成本。加之,这类社区物业管理成本主要来源于当地政府财政拨款,若不能合理管理物业成本,则负担过重。因此,基于作业成本法下的成本管理模式可以按各作业中心合理有效的核算物业成本,控制投入成本,使拆迁安置社区物业成本管理中存在的问题得到改善,进而,能就该类社区前文所提及的各问题对症下药。

第一,拆迁安置社区居委会加强居民的物业管理知识、提高自治意识、维护身边环境卫生等的宣传,提高居民物业管理的参与度。居委会多组织社区文化活动,提高居民的文化修养,丰富居民的业余生活。

第二,呼吁国家和地方政府相关部门完善拆迁安置社区的公共基础配套设施建设,在其规划建设之初就应加大对拆迁安置社区公共基础配套设施的投入,完成相关的教育、医疗、体育、文化、康复等配套设施建设,真正做到配套先行。对已建成的拆迁安置社区,还应加强对原有设施的检修和改良工作。

第三,多渠道筹集资金,加强该类社区的有偿服务,从开展的多项经营服务的收入中提取一定的比例来弥补物业管理成本的不足。物业管理费收取推行公开、公平、公正。

第四,提高物业服务人员的工作效率和服务质量。加强对拆迁安置社区物业服务人员的专业技能培训与考核。

4 结束语

只有解决好拆迁安置社区物业成本核算问题,让拆迁安置户真正居民化,实现城乡共同繁荣,才能让他们的生活会越来越和谐幸福。

参考文献:

[1]杨鹏,郑小晴.从盈亏平衡分析看居住性物业管理的规模经营[J].重庆建筑大学学报,2000,22(05):45-48.

[2]林昆明.降低物业管理成本的三个途径[J].城市开发(物业管理),2009(03):58-59.

[3]靳勤.社区服务创新与物业公司的发展[J].企业技术开发,2015,7(34):30-31.

[4]储宇奇.“城乡一体化” 居民拆迁安置小区物业管理问题与对策研究[J].农村经济与科技,2014,25(07):206-207.

[5]胡小萍.城市化进程中拆迁安置小区管理的实践研究[J].常州大学学报(社会科学版),2014,15(04):69-72.