FDI与国内投资增长相关性研究

2017-01-12刘殿兰

摘要:采用向量误差修正模型、方差分解和脉冲响应技术,对我国1979—2014年期间FDI与国内投资之间的动态关系进行了实证研究。研究结果表明:无论长期还是短期,FDI是引导国内投资和GDP变化的单向Granger原因,国内投资和GDP之间存在双向因果联系;FDI对国内投资具有显著促进效应,这种效应随着时间推移先强后弱。因此,FDI不但直接弥补了国内发展资金缺口,还通过带动国内投资刺激经济增长。

关键词:FDI;经济增长;向量误差修正模型

中图分类号:F830.59文献标识码:A文章编号:

2095-3283(2016)11-0036-03

[作者简介]刘殿兰(1978-),女,汉族,广东韶关人,副教授,研究方向:经济学、国际贸易。

[基金项目]广东省教育厅“十三五”广东省高等职业教育国际商务特色专业建设项目(粤教高函[2015]189号)。

一、引言

改革开放以来,我国吸引了数量庞大的FDI,自1993年以来我国成为发展中国家中最大的FDI流入国。理论上,FDI对我国经济增长、资本积累、技术进步具有重要意义。然而,现在面临的问题是:一方面持续大量的FDI流入给我国的国际收支平衡带来巨大压力,另一方面国内大量过剩资金找不到有效投资出路,我国目前已成为全球最大的资金输出国之一。如此庞大的FDI对国内投资究竟产生了带动效应还是挤出效应?科学解答该问题对于正确评价FDI在我国经济发展中的功效、制定合适的FDI政策和投资政策具有重要意义。

二、FDI影响国内投资机理分析

FDI流入东道国后,会通过多种机制对本国投资产生影响,纵观国内外文献,本文归纳了FDI影响国内投资的主要机制:

纵向看,FDI通过对原材料或生产设备需求,拉动上游企业投资增长,从而产生后向关联效应;FDI对于下游企业提供优质的中间品和配套服务,也可以推动下游产业发展,产生前向关联效应。这种产生于产业之间的前、后向关联效应,带动了相关产业的投资。

横向看,跨国公司(MNEs)具有技术、管理经验、市场营销等方面优势,将对国内同一产业内的企业投资产生几大效应。一是示范效应。国内企业通过学习模仿MNEs的先进技术和管理经验,对MNEs所在行业进行跟进式投资 (Findlay,1978) 。二是竞争效应。国内竞争由于MNEs的进入变得激烈, 国内企业设备升级和技术创新迫在眉睫,这显然有利于促进国内投资增长(Caves,1974)。不过,MNEs的进入打破了原有市场格局,凭借其各方面的综合优势抢占国内企业的市场份额,甚至将竞争力低下的国内企业逐出市场,从而迫使国内企业削减投资,产生了Aitken等(1997)所提出的“市场掠夺效应”。三是培训效应。MNEs员工 “做中学”及参加培训等方式积累经验后,选择在国内创业(Javorcik,2004) 。

综上可见,FDI流入既会对国内投资产生积极的带动效应,又可能会带来负面效应,因此FDI对经济增长的净影响并不确定,对我国来说,FDI对国内投资的最终影响需要结合我国实际,在理论分析基础上,通过实证检验来做出科学合理的判断。

三、实证检验和分析

(一)数据和单位根检验

考虑数据的可获得性,本文实证分析采用1979—2014年FDI、DI和GDP的年度时间序列数据,数据来源为历年《中国对外经济统计年鉴》、《中国固定资产统计年鉴》和《中国统计年鉴》,所有数据量均调整为以2000年价格为基期。为减少异方差,对所有变量序列取对数。

本文使用ADF检验和PP检验分别对变量序列进行平稳性检验。证明所有变量水平值大体上不能拒绝单位根的原假设,说明水平形式的变量是非平稳序列;两种方法对差分形式变量的检验值都在5%显著水平上拒绝单位根假设,说明差分后的变量为平稳序列I(0)。

(二)基于误差修正模型(VECM)的Granger因果检验

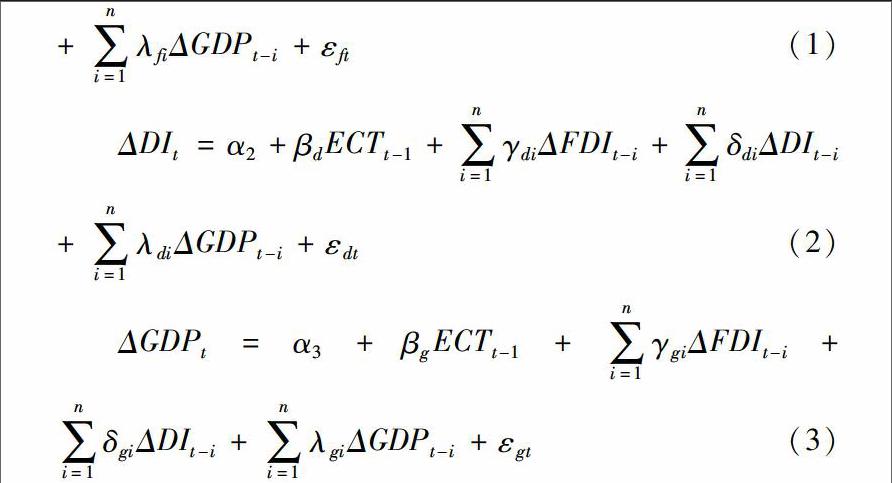

遵循Granger(1988)建议,若非平稳变量之间存在协整关系,则通过估计VECM来考察变量间的Granger因果关系,根据Granger表述定理,向量误差修正模型可以表达为:

ΔFDIt=α1+βfECTt-1+∑ni=1γfiΔFDIt-i+∑ni=1δfiΔDIt-i+∑ni=1λfiΔGDPt-i+εft(1)

ΔDIt=α2+βdECTt-1+∑ni=1γdiΔFDIt-i+∑ni=1δdiΔDIt-i+∑ni=1λdiΔGDPt-i+εdt(2)

ΔGDPt=α3+βgECTt-1+∑ni=1γgiΔFDIt-i+∑ni=1δgiΔDIt-i+∑ni=1λgiΔGDPt-i+εgt(3)

其中,ECT为误差修正项,误差修正项系数βi(i=f,d,g)表示长期均衡对短期关系偏离进行调整的速度。εit(i=f,d,g)为随机误差项。α、γ、δ表示待估计参数。

误差修正模型的优势在于:1.VECM包含了被VAR模型所忽视的变量之间的协整关系。2.能够有效克服标准Granger因果检验所导致的估计偏差(Engle和Granger,1987)。3.对误差修正项和解释变量滞后项的估计系数进行联合检验,如果检验统计量显示估计系数显著异于0,则表明该解释变量是因变量的长期Granger原因。

表1给出了FDI、DI和GDP之间的Granger因果关系检验结果。结果显示,无论短期还是长期,DI和GDP对FDI不具有统计意义上的影响,FDI与GDP对DI具有显著影响效应,FDI与DI对GDP具有显著影响。因此,FDI是引导DI和GDP变化的单向Granger原因,而DI和GDP之间存在双向的Granger因果关系。值得指出的是,虽然Granger因果不等同于经济意义上的因果关系,但目前我们至少可以认为FDI是预测DI变化的一个先行指标。