非正式保险制度与农户风险分担建模与政策含义*——来自CFPS数据的实证研究

2017-01-10王晓全骆帝涛

王晓全 骆帝涛 王 奇

非正式保险制度与农户风险分担建模与政策含义*——来自CFPS数据的实证研究

王晓全 骆帝涛 王 奇

(西南财经大学保险学院 四川成都 611130)

在传统文化和习俗保存相对较好的农村,人们更重视社会关系和人情往来。当农户面对外来不确定的经济冲击时,往往会依靠社会关系网络等非正式保险制度来进行互助和分担风险。本文利用中国家庭动态跟踪调查(CFPS)2010年全国范围内的数据,对社会网络在我国农村的风险分担功能进行实证检验。研究发现社会网络有助于平滑消费和分担风险,但这种风险分担是不完全的。本研究启示我们,要重视儒家传统文化在建立和发展我国现代保险市场中的影响和作用。

非正式保险制度 社会网络 风险分担 CFPS

一、引 言

我国农村家庭在生产和生活过程中会面临多重风险,如各种自然灾害给种植业、养殖业、家庭财产和家庭成员人身健康带来损失和伤害,疾病、红白喜事等会损害健康、带来收入的下降和支出的增加。这些风险会减少农户的当期收入和消费水平,引起消费在不同时期之间的波动,进而减少了农户家庭的福利水平。持久收入假说(Freidman,1957)认为家庭当期的消费取决于长期稳定的持久性收入,而不确定的、短暂的收入变化并不会引起消费的波动。生命周期消费理论(Modigliani,1986)认为每个家庭都是根据一生的全部预期收入来安排当期的消费支出,人们总是在一生中平滑消费:在年轻时,家庭消费大于收入,因此会借贷进行消费;在中年时,收入大于消费,此时一方面进行还债,另一方面进行储蓄;到老年时,消费大于收入,会动用中年时的储蓄来进行消费。这两个理论都假定每个家庭的经济决策是完全理性的,他们会追求一生总的效用最大化,并且金融市场是完全的,没有借贷约束和风险分担的限制等(Campbell,2006)。这样当家庭面临各种风险时,总是能通过借贷、储蓄或保险来转移风险、平滑消费,从而避免消费水平的大起大落,提高一生总的福利水平。

对于一般消费者来说,进行风险分担的目的是减少各种风险给家庭带来的不利影响,平滑各期的消费水平。从某种意义上讲,风险分担和消费平滑是一个等价命题。从财务型风险管理的角度来看,居民应对风险的手段通常有以下几大类:社会关系网络、社会保障、商业保险、正式借贷和预防性储蓄。前四者都属于风险转移,即通过第三方来补偿风险带来的财务损失。其中社会网络是人们之间的互助,属于非正式的风险分担机制(或非正式保险制度)。而社会保障和商业保险则属于正式的风险分担制度,有正规的行为主体和制度安排,居民可通过参加社会保障、购买商业保险等正式保险渠道的方式进行风险分担。通过临时借贷获得资金是家庭应对风险带来财务损失的常用手段。预防性储蓄属于自我保险,即通过平时的储蓄以备不时之需。由于农村家庭的收入水平普遍较低,对很多家庭来说难以有足够多的储蓄来预防各种风险(马小勇和白永秀,2009)。同时目前通过购买商业保险应对风险分担,这在偏远的农村地区依然是效率较低的方式(陈玉宇和行伟波,2006)。虽然近年来新型农村合作医疗保险和新型农村养老保险不断推广,社会保险制度在农村逐步建立和完善,但是社会保障提供的保障水平只能是基础性的,难以完全分担农户的风险(王增文和邓大松,2015)。我国农户家庭通过正规金融渠道借贷资金的能力受到严重制约(李锐和朱喜,2007;薛薇和谢家智,2010)。因此正式的保险渠道和家庭自身的储蓄都不能很好地保障农户面临的各种风险。与此同时,非正式制度提供的风险分担机制在农村普遍存在。非正式的风险分担机制的形式包括:非正式借贷(Rosenzweig,1988;Rosenzweig和Stark,1989)、礼品往来(Dercon和Krishnan,2000;Fafchamps和Lund,2003)。非正式风险分担机制主要局限于个人社会网络之中。例如,当一个贫困家庭成员突发大病,必然会面临大量的医药开销、不能劳动等外生冲击,而当面临这样的情况时,存在的普遍现象是向亲友借贷、亲友赠送礼品或现金。

社会关系网络的建立分为情感性关系网络和工具性关系网络(张文宏,2005)。构建情感性关系网络是基于人的情感需要,是对心理满足感的一种追求,情感性关系网络上的每一个人之间是相互倾诉的对象,又或者是互相消遣时间的对象,这类网络的构建更多的是基于共同的兴趣爱好,这一类的社会网络与正式制度间并不存在矛盾。工具性的关系网络的构建是基于生理上的需要,工具性网络上的每一个人的目的在于追求“利益”的最大化,这里的“利益”更多的表现在物质与金钱方面。正是由于关系网络中存在工具性关系网络,从而关系网络才具有风险分担的功能,使得工具性的社会网络与正式制度之间存在可以相互替代、相互补充的关系。

两千多年以来,儒家文化一直在中华文明中占据主导地位。儒家文化倡导的“群体主义”、“和谐互助”等人与人之间关系的理念贯穿于中国人的生活中。对于“关系”的重视在华人社会中普遍存在,社会关系网络影响到人们经济生活的方方面面。费孝通(1986)在他的博士论文《江村经济》中深入考察了中国农户的经济行为,发现以父系和母系为枢纽的亲属关系在中国农户的生活中占有重要的地位。狄百瑞(2012)认为,儒家文化强调个体与社群、与他人之间的相互帮助、和谐共处的关系:个人认同和价值观透过个人与其所著根的社群间的对话关系形成;强调个人权利对于社会的依赖性,同时社群和国家对个人权利的实现负有不可推卸的责任;主张个人的善与社群的善统一起来,社群成员以“共同合作”的方式来促进共同善等。

我国农村地区相对于城市,市场经济发展程度较低,保险市场发展还很落后,多数农村家庭收入相对较低,借贷能力受到严重制约,普通农户通过自身储蓄和正规保险制度来抵御和分担相关风险的能力较弱。同时传统习俗和文化在农村社会有着较好的传承和较大的影响力,社会网络和人际互助在人们生产生活中的作用更显著、影响也更大。在我国农村地区,社会关系网络是否能有效地分担风险或者说有助于农户平滑消费呢?这正是本文要研究的主题。

二、文献综述

(一)国外文献综述

耶鲁大学教授Scott于1976年出版的经典著作《农民的道义经济学:东南亚的反叛与生存》最先讨论了社会网络机制。该书指出,农户应对危机的方式是社会网络,而形成这类机制的基础是情感与道德。Kimball(1988)认为时间贴现率在很大程度上能够影响社会网络,倘若时间贴现率越低,社会网络机制则越有可能存在,也就是说居民如果更重视未来,那么社会网络的风险分担机制就越能够发挥作用。Coate 和 Ravaillon(1993)用非合作动态博弈模型讨论了缺乏承诺能力时,社会网络机制是如何实现次优的风险分担的,他们证明了社会网络机制作为非正式保险制度实现风险分担的条件和局限,及其对初始条件的依赖性:比如成员风险厌恶程度的下降或贴现率的上升可能导致非正式保险制度的消失。Posner(1980)认为社会网络机制较正式的保险制度有一定程度上的优点,他认为在家族层面的社会网络风险分担机制解决了逆向选择和道德风险等问题,因为家族具有多重功能,退出家族的成本很高,此外家族成员间信息更充分。如果我们将家族层面扩大到村级层面,由于村民间信息更充分、惩罚机制的存在,村级层面的社会网络同样能够避免逆向选择和道德风险的问题。Rosenzweig和Stark(1989)利用ICRISAT(印度国际半干旱热带研究中心)的数据来探讨农民对收入异质风险的转移,研究发现和其他家庭联系较多的家庭更能够有效地分担收入风险。Ligon等(2002)同样使用ICRISAT的数据研究发现,村庄内存在明显的风险分担网络。Fafchamps 和 Lund(2003)发现在菲律宾,农户可以通过礼品赠送、收入转移和非正式贷款的方式进行风险分担,而风险分担主要是在亲戚和以宗族为基础的社会网络中进行,比较近的亲戚主要是通过赠送礼物的方式、而比较远的亲戚则主要通过非正式借贷的方式进行风险分担。Weerdt 和 Dercon(2006)利用坦桑尼亚的数据研究了社会网络是否能实现完全的风险分担,研究结果虽然不能拒绝食品消费在村庄层面是完全保险的假设,但是非食品类消费通过社会网络只能达到部分保险。Ambrus等(2014)证明了保险程度受制于社会网络的广度,他们发现在秘鲁的一个村庄内,社会网络能够充分地进行风险分担。

(二)国内文献综述

从国内已有文献来看,陈传波(2005)的调查研究发现,中国农户同其他发展中国家的农户一样,也会通过社会网络来平滑跨期消费和应对风险,但是他更多关注各类风险冲击对农户收入转移或借贷行为的影响,未能对各种风险应对机制在缓解农户消费波动方面的作用进行严格的检验。陈玉宇和行伟波(2006)利用广东省家庭收支调查数据,检验了中国城镇家庭在面临外生经济冲击时能否对消费进行风险分担以达到完全保险,他们的研究拒绝了家庭消费完全保险的假设,但他们没有解释消费平滑的机制。郭云南等(2012)研究发现,相比于当选村主任来自其他姓氏的村庄,来自最大姓村庄的农户消费平滑程度更低。甘犁等(2007)运用8个省农村家庭16年的面板数据证明了当村民有非正规的融资机会时,村民能够更有效进行风险分担。马小勇和白永秀(2009)使用陕西农户的调查数据研究发现:社会网络内的风险统筹能够缓解收入风险所带来的消费波动;跨时期消费平滑机制也发挥着重要作用;但从内部结构来看,通过储蓄实现的自我保险的作用最为重要,信贷市场借款的作用较为有限。

本文用中国家庭动态跟踪调查(CFPS)2010年全国范围内的数据,实证研究社会网络在我国农村家庭分担风险、平滑消费水平方面的作用。我们的主要贡献是首次采用全国范围内的微观数据实证检验了非正式保险制度的分担风险功能,为正确理解和处理传统文化与现代正式保险制度之间的关系提供了有益的启示。

下文的结构安排如下:第三部分介绍本文使用的数据、变量设定和描述性统计结果,第四部分为研究的模型和实证结果分析,最后是文章的结论和建议。

三、数据与变量设定

(一)数据

本文数据来自北京大学中国社会科学调查中心于2010年开展的“中国家庭动态跟踪调查”(CFPS)。该调查是一项全国性的动态跟踪调查,旨在通过跟踪调查个体、家庭、社区三个层次的样本,反映中国社会、经济、人口、教育和健康的变迁。该项目的全国性调查采用分层抽样的方法,覆盖范围除了西藏、青海、新疆、宁夏、内蒙古、海南、香港、澳门和台湾以外的25个省、直辖市和自治区。本文所使用的数据是CFPS 2010年调查的截面数据,包括社区问卷、家庭问卷和成人问卷三个部分,来自全国162个区县和635个社区的14798个家庭,包括7104个城市样本,7694个农村样本。由于研究主题为社会网络在我国农村地区的消费平滑,我们只选择了农村7694个观测样本,同时删除了缺漏值,得到实际研究数据为5834个农村地区样本。

(二)变量设定

根据持久收入假说(Freidman,1957)和生命周期消费理论(Mordigliani,1986),家庭的当期消费取决于一生预期的收入水平,而非当期收入。当农户遭遇外来冲击导致收入水平下降时,一般都会通过对风险进行管理,避免消费水平剧烈波动而降低一生总的福利水平。风险分担与消费平滑是一个等价命题。因此,我们只需观测收入冲击发生时是否影响到农户当期消费水平,即可了解到农户是否将风险进行分散:如果当期消费对当期收入依赖程度越高,则消费平滑和分散风险的程度越低;反之,如果当期消费对永久收入依赖程度越高,则消费平滑和分散风险的程度越高。为了研究社会网络是否能够分散风险、平滑消费,我们将选取家庭消费作为被解释变量,实证探讨引入社会网络前后农户消费水平对永久收入的依赖程度是否增加。

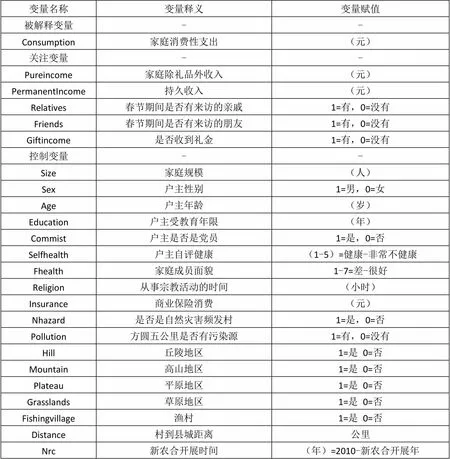

由于消费平滑的程度是指消费者的当期消费水平依赖于一生收入的程度,也就是对当期收入的独立程度。但是对于单个的消费者来说,衡量其一生的收入水平是不可行的,我们的样本数据也不支持这样的计量,因此需要找出一生收入水平的代理变量。结合生命周期理论和持久收入假说,同时借鉴现有文献(Townsend,1994;郭云南等,2012)的处理办法,我们选取家庭所在村的平均消费作为其持久收入的代理变量。这样处理具有理论和现实意义,这是因为:首先,村级平均消费能够反映消费者面临的总体经济环境、消费习惯、文化等因素;其次,消费理论里面有一个示范性消费理论,那么村级平均消费可以体现消费的“示范性”作用;最后,持久收入是家庭一生的收入水平,我们的样本数据是一个截面数据,不能够从时间序列上提供这样的数据,只能用截面数据来进行处理。村级平均消费即能够体现出家庭持久收入状况,也具有可操作性。因此,我们定义家庭的持久收入为,也就是持久收入等于除自身家庭外的村级平均消费。我们把家庭除礼品外收入作为当期的纯收入。社会网络()是一个虚拟变量,涵义为是否有社会网络,在本文中我们使用是否收到礼金、春节期间是否有亲戚来访以及春节期间是否有朋友来访等不同方式来度量,有则取1,否则取0。我们的关注变量包括:持久收入、家庭除礼品外的收入以及社会网络。控制变量包括户主人口统计学特征、教育水平、是否是党员、自评健康、宗教信仰、是否购买商业保险、村居自然条件和地形、新农合开展年限等。具体的变量名称、释义及其赋值见表1;相关变量的描述性统计见表2。

表1 变量名称、释义与赋值

表2 相关变量描述性统计

由表2描述性统计我们可以看出,农村家庭年均消费20171.93元;平均每个家庭拥有4.22个人口;81.45%的家庭户主为男性,而家庭除社会网络收入外,净收入的均值为22242.41元。其中值得注意的是,家庭年均消费的标准差为22708.5,说明家庭年均消费在全国范围来讲波动较大,这也是区域发展不平衡所导致的,居民消费的最小值为175元,而最大值达到433680.5元。除礼品收入外的居民收入平均值为22242.41元,最小值为0元,最大值达到2040300元,直接说明农户贫富差距较大。家庭所在村除自身家庭外的平均消费的均值为20161.92元,最小值为3478.286元,最大值为66684.99元,从村级层面上讲,差距较大,这表明区域经济发展极不平衡。社会网络的代理变量,春节期间亲戚、朋友分别平均有86%、51%到访家庭,同时平均有45%的家庭收到礼金。

四、研究模型与实证结果

(一)模型设定

检验消费平滑可以建立如下模型:

Townsend(1994)指出,在效用函数满足CRRA 的情况下,完全平滑消费意味着且。这表明农户消费水平完全依赖于持久收入,而与当期收入完全无关,即农户消费能够得到完全平滑。在模型中我们还控制了一些影响家庭消费的特征变量。

由模型(2)可以得到以下模型:

(二)实证结果

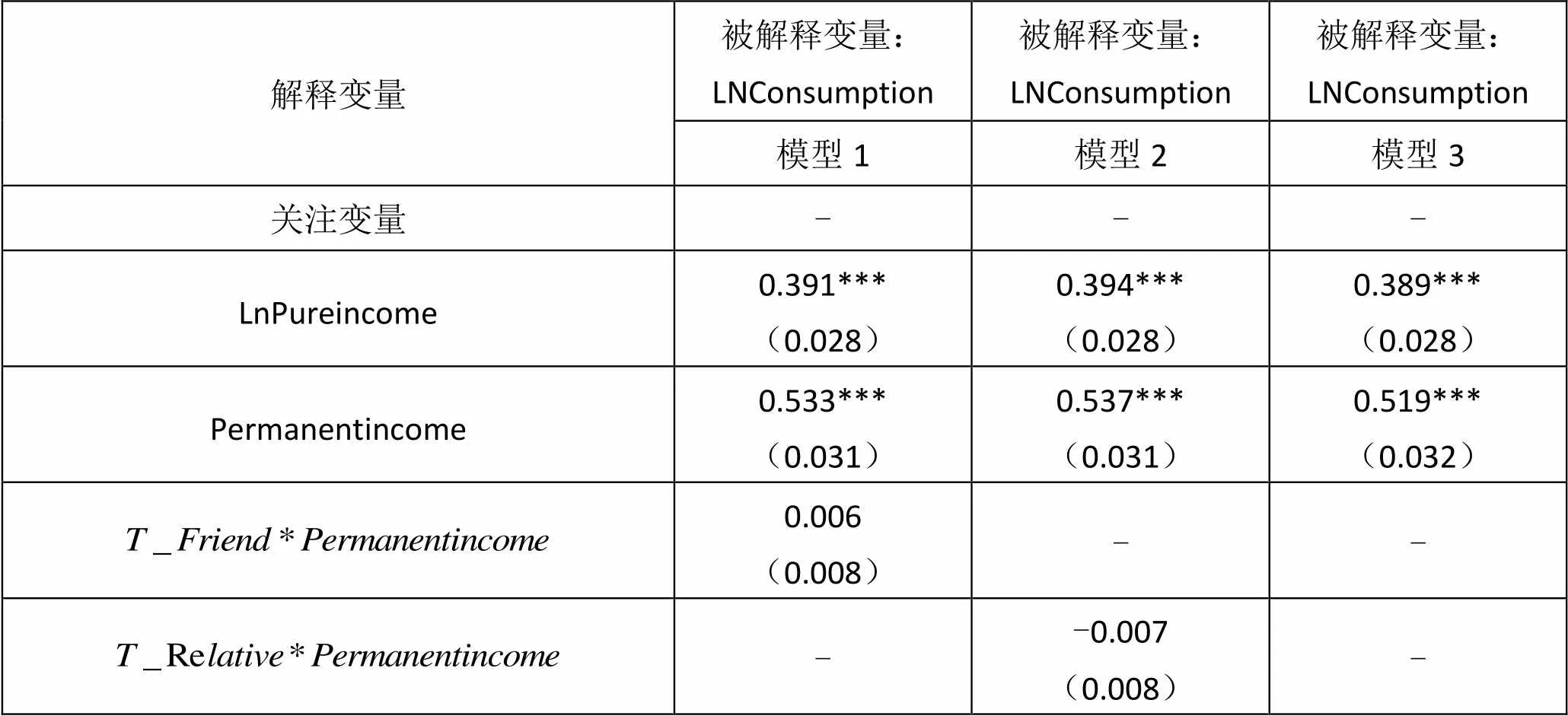

为了更好地发现社会网络是否具有分担风险、平滑消费的功能,我们先对模型1(没有考虑社会网络和永久收入的交互项)做回归分析,然后对模型2(考虑了交互项)进行回归。通过对回归结果进行比较分析,我们发现社会网络确实能够平滑农户的当期消费。

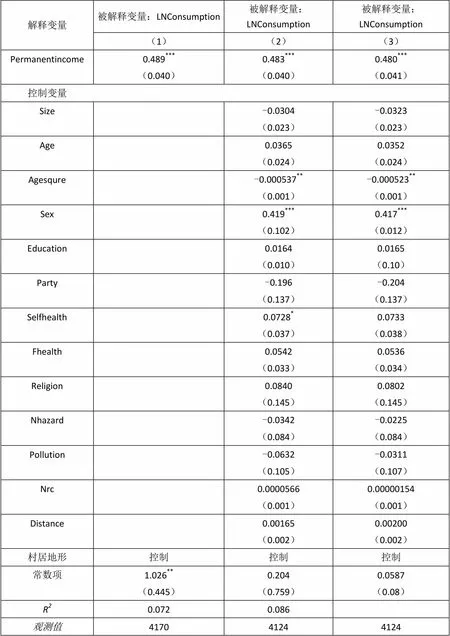

表3 模型1实证回归结果

续表3

解释变量被解释变量:LNConsumption被解释变量:LNConsumption被解释变量:LNConsumption (1)(2)(3) Permanentincome0.489***0.483***0.480*** (0.040)(0.040)(0.041) 控制变量 Size-0.0304-0.0323 (0.023)(0.023) Age0.03650.0352 (0.024)(0.024) Agesqure-0.000537**-0.000523** (0.001)(0.001) Sex0.419***0.417*** (0.102)(0.012) Education0.01640.0165 (0.010)(0.10) Party-0.196-0.204 (0.137)(0.137) Selfhealth0.0728*0.0733 (0.037)(0.038) Fhealth0.05420.0536 (0.033)(0.034) Religion0.08400.0802 (0.145)(0.145) Nhazard-0.0342-0.0225 (0.084)(0.084) Pollution-0.0632-0.0311 (0.105)(0.107) Nrc0.00005660.00000154 (0.001)(0.001) Distance0.001650.00200 (0.002)(0.002) 村居地形控制控制控制 常数项1.026**0.2040.0587 (0.445)(0.759)(0.08) R20.0720.086 观测值417041244124

注:*、**、***分别表示10%、5%、1%的显著水平,括号中的数字为稳健的标准误差。

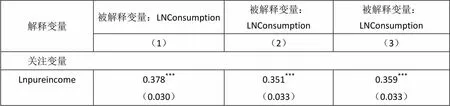

在表3第一列我们仅仅考虑除礼金收入外的家庭收入与持久收入,并未考虑其他变量,实证结果表明当期收入对消费的弹性为0.378,而持久收入对消费的弹性为0.489。相对于当期收入,消费更多依赖于持久收入,但是持久收入对消费的弹性仅仅为0.489,远远小于1,消费没有达到完全平滑。在第二列和第三列,我们考虑其它更多的控制变量,实证结果表明收入,对消费的弹性分别为0.351和0.359,而持久收入对消费的弹性为0.483和0.480。相对于当期收入消费更多依赖于持久收入,但是持久收入对消费的弹性仅仅为0.483和0.480,都远远小于1,消费依然未达到完全平滑。

模型1的回归结果表明,当我们不考虑社会网络时,农户的消费远未能实现完全平滑,说明农户遭遇风险时未能将风险完全分散,降低了当期的消费和福利水平。现在我们将社会网络代理变量考虑进模型,对模型2进行重新估计。实证结果如表4:

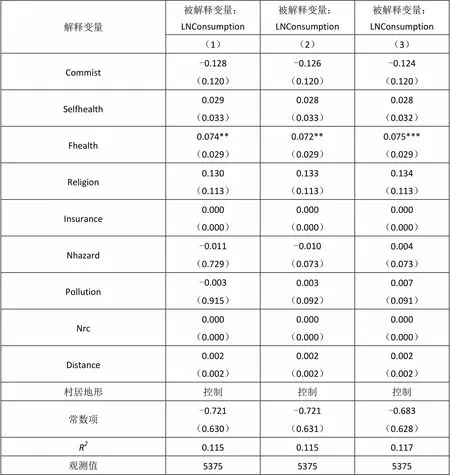

表4 模型2实证回归结果

续表4

解释变量被解释变量:LNConsumption被解释变量:LNConsumption被解释变量:LNConsumption (1)(2)(3) Commist-0.128(0.120)-0.126(0.120)-0.124(0.120) Selfhealth0.029(0.033)0.028(0.033)0.028(0.032) Fhealth0.074**(0.029)0.072**(0.029)0.075***(0.029) Religion0.130(0.113)0.133(0.113)0.134(0.113) Insurance0.000(0.000)0.000(0.000)0.000(0.000) Nhazard-0.011(0.729)-0.010(0.073)0.004(0.073) Pollution-0.003(0.915)0.003(0.092)0.007(0.091) Nrc0.000(0.000)0.000(0.000)0.000(0.000) Distance0.002(0.002)0.002(0.002)0.002(0.002) 村居地形控制控制控制 常数项-0.721(0.630)-0.721(0.631)-0.683(0.628) R20.1150.1150.117 观测值537553755375

注:*、**、***分别表示10%、5%、1%的显著水平,括号中的数字为稳健的标准误差。

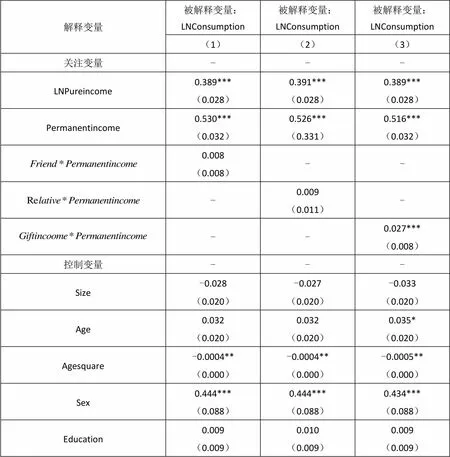

朋友关系更多建立在利益上,是工具型社会网络;亲戚关系更多建立在血缘、道德上,是情感型社会网络(张文宏,2005)。因此,在表4的三个模型中,我们分别使用春节期间是否有朋友来访(Friend)、春节期间是否有亲戚来访(Relatives)以及是否收到礼金(Giftincome)作为社会网络的代理变量,把社会网络代理变量与持久收入代理变量相乘,作为检验社会网络消费平滑功能的交互项。

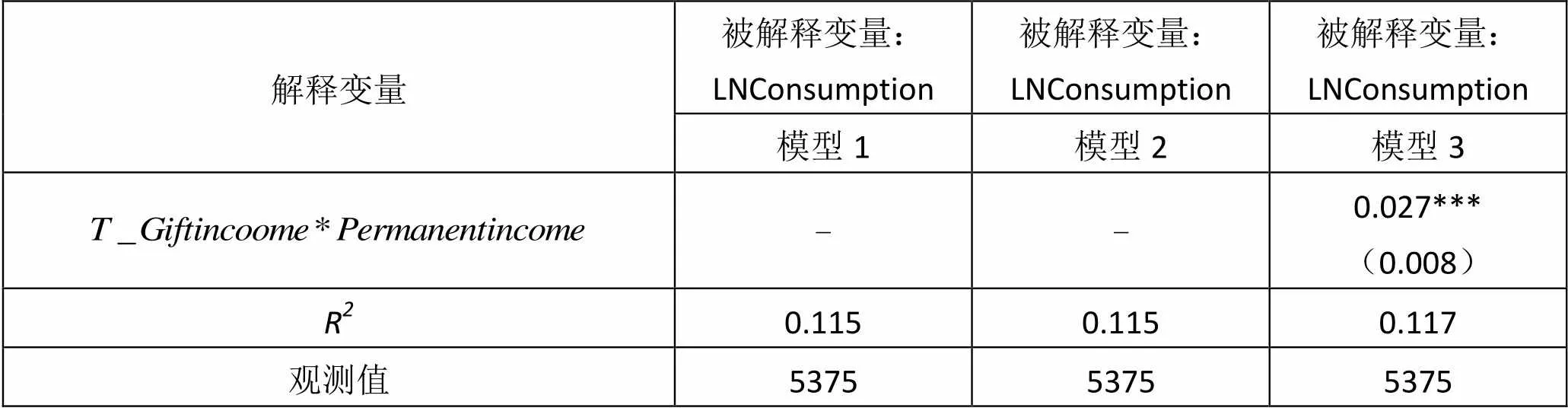

根据生命周期理论和永久收入理论,居民当期消费不依赖于当期收入而依赖于永久性收入,也就是说居民会在整个生命周期上对消费进行安排,从而对消费进行平滑。为了检验社会网络的消费平滑作用,我们加入社会网络与永久收入的交互项进行回归分析。在表4的第一列和第二列,我们分别用春节期间是否有朋友来访、春节期间是否有亲戚来访作为社会网络的代理变量,此时交互项的回归系数均为正值,这表明社会网络的确具有消费平滑的功能,但这一结果在统计上并不显著。在表4的第三列,我们用是否收到礼金作为代理变量与永久收入的交互项继续考察社会网络的消费平滑功能,实证结果表明交互项回归系数()与永久收入回归系数()都在1%的显著水平下为正。因为永久收入对当期消费的影响为交互项系数和永久收入系数之和(见前一小节“模型设定”里的分析),虽然交互项的系数很小,仅仅为0.027,但是考虑社会网络后当期消费水平对永久收入的弹性系数为0.543(),大于没有考虑交互项时的弹性系数0.480,但仍然小于1。这表明考虑社会网络因素后农户消费平滑程度更高,说明社会网络的确具有平滑消费和分担风险的功能;但是这种消费平滑和风险分担不是完全的,农户依然承担着消费水平下降和福利损失的风险。同时我们看到,消费水平对当期收入的弹性系数,在不考虑社会网络时为0.359;考虑社会网络时为0.389。虽然都在5%的水平上显著,但系数变化不大,这对我们所要研究的问题没有影响,故在此不作更多的分析和讨论。

使用是否有亲戚来访与是否有朋友来访作为社会网络的代理变量,并不能显著地表明社会网络具有风险分担的作用,其原因我们认为有:春节期间来访的朋友或亲戚数量仅仅代表其社会网络的强度,并没有在网络上产生实际的交易。但以是否收到礼金为社会网络的代理变量,这直接影响到居民的生活水平。中国是一个传统文化深厚的国家,春节期间走亲访友是习俗,单纯地衡量春节期间来访的亲戚朋友数量并不能真正意义上体现出社会网络分担风险和平滑消费的功能;但是当我们使用是否收到礼金作为社会网络代理变量的时候,得到了显著的结论。

(三)稳健性检验

考虑到少量的亲戚、朋友春节期间来访或者少量的礼金往来并不能明确说明社会网络平滑消费的作用。为了讨论上述估计结果的稳健性,我们以村庄平均春节期间亲戚来访量、村庄平均春节期间朋友来访量与村庄平均礼金量三个村庄平均量为衡量标准,家庭是否超出村庄平均春节期间朋友来访量、是否超出村庄平均春节期间亲戚来访量与是否超出村庄平均礼金收入量为社会网络的虚拟代理变量,超出村庄平均则取1,否则取0。分别定义为T_Friend、T_ Relatives与T_Cashgift。稳健性检验结果如下:

表5 稳健性检验表

续表5

解释变量被解释变量:LNConsumption被解释变量:LNConsumption被解释变量:LNConsumption 模型1模型2模型3 --0.027***(0.008) R20.1150.1150.117 观测值537553755375

注:(1)*、**、***分别表示10%、5%、1%的显著水平,括号中的数字为稳健的标准误差;(2)篇幅所限,部分控制变量的结果没有在表中列出,包括家庭规模、户主性别、户主年龄、户主受教育年限、户主是否是党员、户主自评健康、丘陵地区、高山地区、平原地区、草原地区、渔村、村到县城距离、新农合开展年限。

由表4可以看出,三个超出村庄平均变量得到的回归结果与表3社会网络代理变量所估计的结果基本一致。因此,更稳健的社会网络关系所得到的结果更能说明在我国农村地区社会网络有助于农户的消费平滑和风险分担。

五、结 论

在我国农村地区,保险市场发展还相对落后,多数农村家庭收入较低,正式借贷融资受到严重的约束,农村家庭通过自身储蓄和正规金融来抵御和分担相关风险的能力较弱。同时传统习俗和文化在农村有较好的保留和继承,人们常常通过互助等非正式金融制度安排来共渡难关。

本文利用中国家庭动态跟踪调查(CFPS)2010年全国范围内的数据进行实证研究,表明社会网络有利于平滑农户的消费水平,社会网络的确具有风险分担的功能。即使加入社会网络代理变量对模型重新进行估计,实证结果表明家庭依然未能达到消费完全平滑,这也说明社会网络未能对风险进行完全分担。

研究结果对我们的启示:1、加快建立和发展我国农村地区现代正式的保险制度,为农村家庭提供更好的风险保障服务;2、重视传统非正式保险制度在社会风险分担中的作用。充分发挥儒家传统文化在社会经济发展和转型中的作用,能够保证农村家庭消费的稳定性,更好地分散风险,使被保险人在遭遇不测灾难和风险时能够尽快地恢复正常的生产和生活,从而为社会的稳定提供切实有效的保障。传统非正式保险制度和现代市场经济的正式保险制度互相补充、共同发展,有助于减少我国经济发展和制度变迁中的社会成本,增强社会的稳定性,促进社会的和谐健康发展。

1. 陈传波:《农户风险与脆弱性:一个分析框架及贫困地区的经验》[J],《农业经济问题》2005年第8期。

2. 陈玉宇、行伟波:《消费平滑、风险分担与完全保险———基于城镇家庭收支调查的实证研究》[J],《经济学(季刊)》2006年第6卷第1期。

3. 费孝通:《江村经济》[M],江苏人民出版社,1986年。

4. (美)狄百瑞:《亚洲价值和人权: 儒家社群主义的视角》[M],社会科学文献出版社,2012年。

5. 甘犁、徐立新、姚洋:《村庄治理、融资和消费保险:来自8 省49 村的经验证据》[J],《中国农村观察》2007年第2期。

6. 郭云南、姚洋、Jeremy Foltz:《正式与非正式权威、问责与平滑消费:来自中国村庄的经验数据》[J],《管理世界》2012年第1期。

7. 李锐、朱喜:《农户金融抑制及其福利损失的计量分析》[J],《经济研究》2007年第2期

8. 马小勇、白永秀:《中国农户的收入风险应对机制与消费波动:来自陕西的经验证据》[J],《经济学(季刊)》2009年第8卷第4期。

9. 斯科特、詹姆斯·C·:《农民的道义经济学:东南亚的反叛与生存》[M],译林出版社,2013年。

10. 王增文、邓大松:《农村家庭风险测度及风险抵御和防范机制研究——兼论农村社会保障制度抵御风险的有效性》[J],《中国软科学》2015年第7 期。

11. 薛薇、谢家智:《农户借贷约束、金融机构效率与农村金融制度结构演进》[J],《农村经济》2010年第11期。

12. 张文宏:《城市居民社会网络资本的阶层差异》[J],《社会学研究》2005年第4期。

13. Ambrus Attila,Mobius Markus,Szeidl Adam, 2014,“Consumption Risk-Sharing in Social Networks” [J],104(1),PP149-182.

14. Campbell, John Y., 2006, “Household Finance” [J],, Vol. LXI, NO. 4, Aug., pp1553-1604.

15. Coate, S .and M. Ravallion,1993, “Reciprocity without Commitment: Characterization and Performance of Informal Insurance Arrangements” [J],40(1), PPl-24.

16. Dercon, Stefan, Krishnan, Pramila, 2000,“In Sickness and in Health: Risk-sharing within Households in Rural Ethiopia” [J],108 (4),PP688–727.

17. De Weerdt, Joachim, and Stefan Dercon, 2006,“Risk-sharing Networks and Insurance Against Illness” [J],81(2): 337-356

18. Fafchamps, Marcel, Lund, Susan, 2003, “Risk Sharing Networks in Rural Philippines” [J],, 71,PP261–287.

19. Friedman, Milton, 1957, A Theory of the Consumption Function, [M], Princeton University Press.

20. Kimball, Miles S.,1988, “Farmers' Cooperatives as Behavior toward Risk” [J],, Vol. 78, No.1, Mar.,PP224-232.

21. Ligon, E., J. P. Thomas, and T. Worrall, 2002, “Informal Insurance Arrangements with Limited Commitment: Theory and Evidence from Village Economies” [J],69, PP209-244.

22. Modigliani, F., 1986, “The Life Cycle, Individual Thrift, and the Wealth of Nations” [J],vol. 76 (3), PP297-313.

23. Posner, Robert, 1980,“A Theory of Primitive Society, with Special Reference to Low” [J],23(1), PP235-279.

24. Rosenzweig, M.R., Stark, O., 1989, “Consumption Smoothing, Migration and Marriage: Evidence from Rural India” [J],, 97 (4), PP905–926.

25. Rosenzweig, Mark R., Wolpin, Kenneth, 1988, “Migration Selectivity and the Effect of Public Programs” [J],, 37, PP470–482.

26. Townsend, Robert, 1994,“Risk and insurance in Village India” [J],62 (3), PP539–591.

(G)

* 感谢匿名审稿人的修改意见。