银行理财产品消费者购买行为的影响因素分析

2016-12-17杨文馨

杨文馨

杭州文化广播电视集团杭州电视台综合频道

银行理财产品消费者购买行为的影响因素分析

杨文馨

杭州文化广播电视集团杭州电视台综合频道

随着我国经济水平持续增长,人们的平均收入也在持续增加,理财观念越来越强,如何使自身的资产保值、增值成为人们关注的热门话题。人们购买商业银行推出的个人理财产品成为了非常重要的方式。全国银行都在推出具有本行特色的理财产品,满足消费者的需求,分得理财市场这块大蛋糕。下文以银行数据库中的相关数据为资本,研究消费者购买银行理财产品的影响因素,同时,对其进行实证分析。

银行理财产品;消费者购买行为;影响因素

1、前言

经济社会的快速发展,我国人们的平均收入逐年增加,人们的理财观念也在逐渐增强,理财渠道也在不断增多,增加了人们的额外收入。很多银行发现了这个项目的市场前景,纷纷推出了个人理财产品。

当前,银行理财产品的年利率在4%以上,5%以下,银行为了吸引客户能够在银行进行大量的资金投资,设置了不同期限的理财产品,所获得收益也有所不同。其中开放式的理财产品、滚动式的理财产品在这些产品中收益率所占的比例非常高,成为了推动利率市场非常大的动力。

2、研究设计

2.1 研究变量选取

本文中所应用的数据均来自于农业银行客户管理系统中的数据库,分析以前研究学者的学术成果,在下文中选取了客户的数量、理财渠道渗透率、金融资产的平均额度、营销短信发送的数量、客户经理人管理的覆盖面、金融产品交叉范围等等6个变量,将这几个变量称之为自动变量,在此基础上,分析购买银行理财产品的客户的情况。客户的人数指的是目标客户的人数,选取数据库中,金融资产日平均金额在1万元以上的客户,把这部分群称之为目标客户;理财渠道渗透率指的是客户在银行投资的项目比例,能够直接反应出客户所涉及的理财范围;金融资产的平均额度指的是该用户在银行中所有的资产;营销短信发送的数量指的是银行工作人员向客户发送的营销信息、问候信息、消费信息等等信息的数量;客户管理的覆盖面指的是每个专职经理人所负责的客户数量;金融产品的交叉范围指的是客户在银行中选择了理财产品项目的数量和类型。

2.2 研究假设

通过客户的数量来观察,购买理财产品客户人数的影响发现,在一项理财产品中,购买这项理财产品的客户数量越多,它所拥有的潜在客户越多,并且,这些潜在客户极有可能成为购买客户,成交的几率非常大。如果客户在银行中所购买的理财业务中所涉及的项目越多,也就是投资渠道越多,其理财涉及的范围宽,渗透率越高,那么客户选择理财产品的机会就会变大。

2.3 研究模型

下文中所选取的样本就是中国农业银行四川地区的客户管理系统在2012年中旬到2013年初这段时间范围内四川省28个地市级分支机构的有关数据,将这批样本进行系统的分析,对分析结构进行整理、总结,得出280个平衡面板观测值。依据上文中做出的假设和样本,建立银行理财产品购买行为的影响模型:

yit=β0+β1xit1+β2xit2+β3xit3+β4xit4+β5xit5+β6xit6+ai+εit

在这个模型当中,yit代表的是在理财业务中购买银行理财产品的人数;xit2代表的是理财渠道渗透率;xit3代表的是表示金融资产的平均额度;xit4代表的是营销短信发送的数量;xit5代表的是客户经理人管理的覆盖面;xit6代表的是金融产品交叉范围;ai代表的是每个支行机构形成的区域效果;εit代表的是个体之间存在差异性的误差值。

3、实证分析

3.1 描述性统计

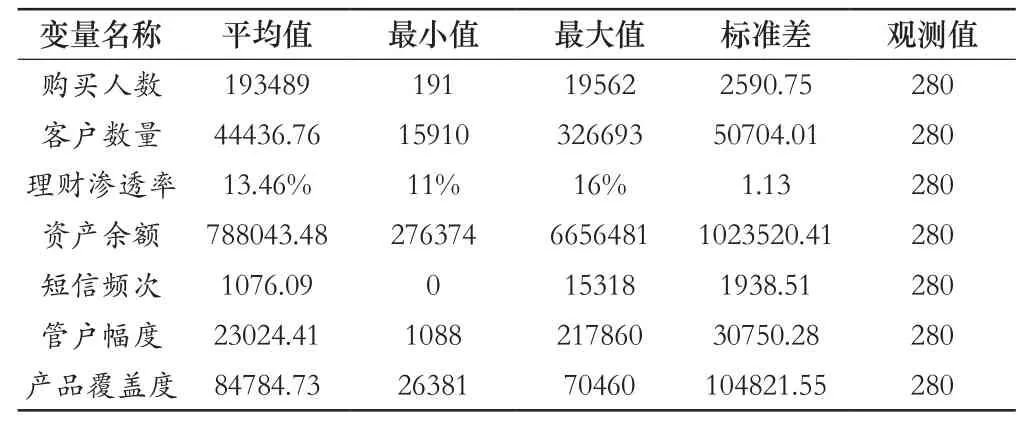

根据相关数据调查显示,银行客户的人数量在4万5千左右,其标准差在5万多;理财渠道渗透率为14%左右,标准差为1.5左右;金融资产的平均额度为79万左右,标准差在100万左右;营销短信发送的数量超过了1000条,标准差接近了2000条;客户经理人管理的覆盖面超过了2.3万人,标准差3万人左右;金融产品交叉范围在8.5万左右,标准差在10万左右,具体的详细数据记录在以下的统计表1中。

3.2 相关性分析

由Pearson相关性检验数据可以知道,这6个变量和银行理财产品购买的客户人数有着直接的关系,呈现出之比例,也就是说,这6个变量,每个变量的增加都会使银行理财产品购买人数的增多。具体的变量情况,如下表2所示。

3.3 回归分析

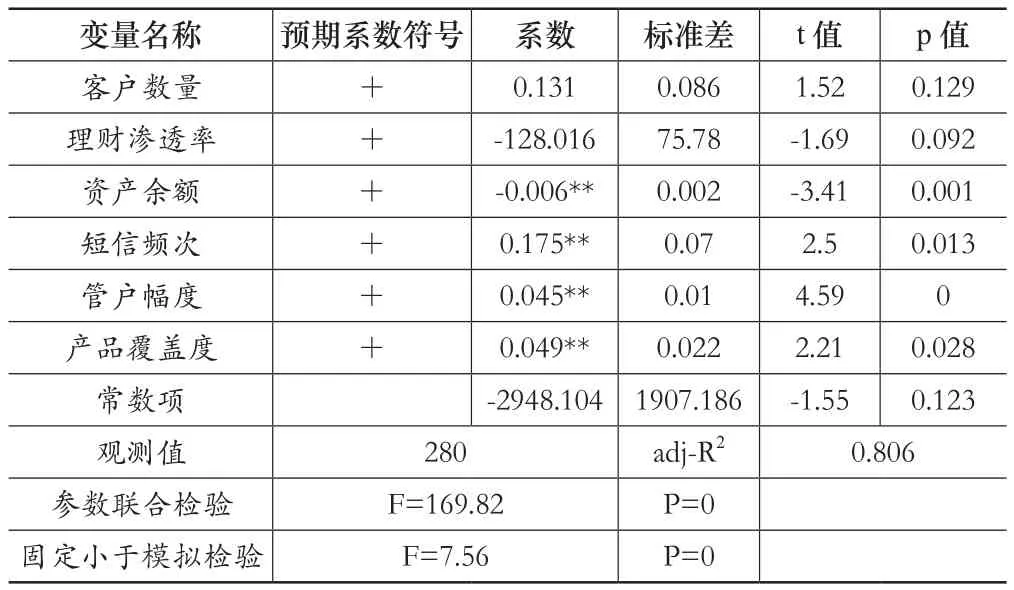

将样本的数据进行几种回归分析,分别为OLS、固定效应和随机效应,利用Haus-man检验和LM检验检验方法对其进行检验。利用Haus-man检验的方法,可以发现卡方值为65.60,所对应的P值为0,这个检验的结果显示,否定了区域效应和变量之间不相关的假设;利用LM检验方法,所显示出的结果,否认了区域效应方差为零的假设,也就是说,本文所使用的模型为固定效应模型,依据这个模型做出的回归分析。(见表3)

表1 详细的统计表

表2 Pearson相关性检验表

对变量进行综合的分析,以上回归分析表中显示,,Adj-R2所获得的数值是0.8左右,通过这个数据,可以说明,自变量对因变量有很好的解释;对参数进行联合检验,可以得出F值为170左右,所对应的P值为0,可以说明,在整体参数上有明显的变化;对其固定效应模型进行检验,得到F值为7.5左右,所对应的P值为0,可以说明,固定效果非常好。营销短信发送的数量、客户经理人管理的覆盖面、金融产品交叉范围这几个变量因素影响着银行理财产品购买客户的人数,与之形成正比的关系,影响的比例分别为17%、4%、5%。金融资产的平均额度这个变量影响着银行理财产品购买客户的人数,他们彼此之间形成相反的关系,影响的系数为负数。通过一系列分析,得出的结论发现和开始的假设不完全相同,出现这个现象最主要的原因是:第一,一旦客户的资金达到一定值后,就会将资金进行重新分配或者转移,进而减少购买银行理财产品;第二,一旦客户的资金达到一定值后,受到很多方面的影响,会适当的增加流动资金的数量。

表3 回归结果表

3.4 稳健性检验

在接下来的检验中,用接收银行营销短信的数量表示营销短信发送的数量,对结果进行稳健性检验。通过检验结果显示,用接收银行营销短信的数量表示营销短信发送的数量,回归结果基本没有变化,所以,营销短信发送的数量、客户经理人管理的覆盖面、金融产品交叉范围,这几者之间的关系与银行理财产品购买人数呈现正比例关系,达到一定的稳健性。

4、研究结论

商业银行在进行银行理财产品营销和管理的时候,如果要想增加银行理财产品的数量、增加银行理财产品的数量,就需要增加,营销短信发送的数量、客户经理人管理的覆盖面、金融产品交叉范围,增加客户经理人的综合素质,帮助客户解决疑惑,为客户制定个性化的理财方案,提升服务质量,提升满意程度,从而推动银行理财业务的效益。商业银行不断完善理财产品的结构,为客户提供最佳的选择方案,增加潜在客户的人数,扩大客户群体,加大引导客户投资的力度,减少客户资金和理财渗透率对其的影响因素,增加购买理财产品的数量,增加银行的金融收益。

[1] 李宁果.关于个人理财决策系统的方案构想[J].统计与决策.2009(09)

[2] 李纯青,李雪萍,田敏,赵琦元.基于序列模型的银行个人客户交叉销售研究[J].预测.2011(06)

[3] 郝悦,杜跃平.商业银行理财产品品牌与顾客投资选择分析[J].商业研究.2010(09)