浅析人民币国际化进程与我国国际铸币税增长

2016-12-01财政部财政科学研究所范博超

财政部财政科学研究所 范博超

浅析人民币国际化进程与我国国际铸币税增长

财政部财政科学研究所范博超

2009年,中国人民银行货币政策二司成立,担负起牵头推进人民币国际化进程、发展跨境人民币业务和建设离岸人民币市场的重任。由美国次贷危机引发的全球性金融危机,使以美元为首的国际货币体系遭受严重冲击,而人民币却抓住了“走出去”的有利时机,国际地位不断提升。正如2001年加入世界贸易组织,创造我国产品和服务的“走出去”;实施“一带一路”战略,促进我国企业和资本的“走出去”一样,实施人民币国际化战略,推动我国法定货币的“走出去”。2015年11月30日,国际货币基金组织执委会在美国首都华盛顿决定将人民币纳入特别提款权(SDR)货币篮子,并给予10.92%的权重,既是对中国货币金融改革的肯定,又是对国际货币体系的完善,是人民币国际化历程中的一座“里程碑”。从此,人民币世界货币的身份得到确认。在过去的6年中,特别是近3年来,人民币已经完成了从贸易计价货币到资产计价货币的“华丽转身”,并逐步承担起了世界货币的重任。

理论上,拥有世界货币地位的主权货币具有征收国际铸币税的能力,该国政府可通过发行高能货币来换取他国的产品和服务,等于开辟了一个以货币发行权而取得财政收入的“新税种”。该理论是否适用于我国?本文将从中央银行资产负债表这一视角对该理论进行简单的分析论证。

一、人民币国际化进程

2015年1至10月,跨境人民币收付金额合计95756.9亿元;其中经常项下人民币收付金额59046.8亿元,占比61.66%;资本项下人民币收付金额36710.1亿元,占比38.34%。截至2015年10月31日,境外主体持有人民币金融资产金额合计38789.28亿元;其中股票市值5925. 79亿元,占比15.28%;债券余额7575.81亿元,占比19.53%;贷款余额9405.61亿元,占比24.25%;存款余额15882.07亿元,占比40.94%。

上海、广东、天津和福建自由贸易试验区开展了对自由贸易账户、跨境人民币直接贷款和境内人民币熊猫债等一系列跨境人民币业务的先行先试;与此同时,广西、云南、新疆霍尔果斯、江苏苏州、山东青岛和河南郑州等金融改革试验区则开展了对跨境人民币直接贷款及资产转让等金融创新业务的积极探索。

在离岸人民币金融中心,境外人民币计价债券为公司债、金融债甚至是国债提供了全新的币种选择,香港点心债、台湾宝岛债、新加坡狮城债、澳大利亚大洋债、德国歌德债、法国凯旋债和英国英伦债纷纷脱颖而出。中国人民银行经理中国财政部在香港发行人民币国债、英格兰银行经理英国财政部在伦敦发行人民币国债、中国人民银行在伦敦发行人民币央行票据以及加拿大英属哥伦比亚省分别在加拿大和中国发行人民币省债,这些有益的尝试扩大了人民币计价债券的影响力。

截止到2015年11月30日,中国人民银行已与33个国家和地区的中央银行或货币当局签署了双边本币互换协议,总金额人民币33142亿元。为中国香港、韩国、中国台湾、新加坡、英国、德国、法国、瑞士、智利、澳大利亚、加拿大、卢森堡、匈牙利和卡塔尔等14个国家和地区批准了人民币合格境外机构投资者(RQFII)国家投资额度人民币12100亿元。截至2015年11月27日,国家外汇管理局已为153家RQFII核定了机构投资额度人民币4325.65亿元。目前,中国银行间市场交易商协会已经推出了人民币与美元、欧元、英镑、日元、港币、新加坡元、韩元、瑞郎、澳元、新西兰元、马来西亚林吉特和卢布等12种国际主要货币的直接交易。截至2015年11月末,中国人民银行已与20个国家和地区的中央银行或货币当局签订了关于人民币清算安排的合作备忘录,并在全球各地指定了20家人民币业务清算行,其中包括中国工商银行在新加坡、泰国、卡塔尔、卢森堡、加拿大和阿根廷的6家,中国银行在中国香港、中国澳门、中国台湾、马来西亚、澳大利亚、南非、赞比亚、德国、法国和匈牙利的10家,中国建设银行在英国、瑞士和智利的3家,以及中国交通银行在韩国的1家。目前,中国人民银行已经允许境外中央银行或货币当局、主权财富基金以及国际金融组织在境内银行开立人民币结算账户,并进入中国银行间债券、外汇市场,通过直接或代理的方式进行投资交易活动。

二、国际铸币税概念

铸币税也称作“货币税”,是指国家或组织在发行货币并吸纳等值黄金等财富后,货币贬值,使持币方财富减少,而发币方财富增加的经济现象。学者们普遍认为铸币税是由于政府拥有印制货币的垄断权而获得的净收入或净利润,等于发行货币交换价值与铸造和流通货币成本之间的差额。对于美国和大多数发达国家而言,通过创造高能货币来弥补预算赤字,是替代公开征税的一种政府融资方法。当民众对该国产生通货膨胀预期时,为使自己所持有的实际货币余额保值而增持名义货币余额,即向该国政府交纳了通货膨胀税。

早在中国古代,借鉴民间的假币铸造,王侯将相就发现在朝廷国库空虚时,通过降低铸造钱币时的贵金属含量,从而扩大钱币发行量,使朝廷获得额外财政收入的方法。如果古钱币的贵金属含量等于其交换价值,铸币税就不存在;然而随着贵金属含量的降低,古钱币变得更“轻”,同等交换价值与低铸造成本之间的差额即为古钱币的铸币税。

随着货币的历史演变,金属货币在近代逐渐被纸质货币所替代,而纸质货币又在现代逐渐与金锭、银锭等贵金属“脱钩”。印制钞票的成本变得非常低廉,只需要一国政府以其财政收入作为信用担保,例如每张美元票面上都有时任美国财政部长的担保授权签字。各国政府由此引发的道德风险攀升,二战后南美、东欧和亚太的一些国家和地区希望通过超发货币而获得铸币税收,却同时征收了巨额通货膨胀税,引发了恶性通货膨胀。随着电子、网络时代的到来,越来越多的支付交易通过系统完成,纸钞和硬币逐渐被电子终端显示的“数字”所取代。未来,各国的铸币成本或趋近于零,只要这些“电子货币”存在交换价值,各国政府就可以通过调整本国货币当局的资产负债表而直接获得零成本的铸币税收。

在古代,由于地理的分割和交通工具的局限性,跨国互市和交流的机会很少,古代的铸币税基本为国内铸币税。由国内铸币税的定义引申,国际铸币税即是指在本国货币流通实现跨境并被其他境外非居民(Non-citizenship)所广泛接受使用的前提下,该国因其具有发行货币的特权而取得的净收入或净利润。现代国际货币体系的一个重要特点就是国际铸币税通常被世界货币的发行国所占有,当一国政府将一种世界货币作为外汇储备时,就相当于向该世界货币发行国政府交纳了铸币税。国际货币基金组织特别提款权(SDR),作为布雷顿森林体系解体后的国际货币体系之“锚”,篮内货币美元、欧元(包括原马克和法郎)、英镑和日元已经或多或少地被各国中央银行或货币当局当作“硬通货”或“纸黄金”而作为外汇储备,美国、欧盟、英国和日本政府因此每年都可以获得可观的铸币税。

图1 国际铸币税净值变化

虽然人民币铸币税属于“隐性税收收入”而无法计入中国财政部的相关科目,中国人民银行通过人民币经营而上缴财政的收入也不算作铸币税,但是中国人民银行可以通过公开市场操作使中国财政部获得铸币税这一“隐性财政收入”,中国财政部再通过扩大财政支出直接促进我国经济发展、提高人民生活水平。当然,在“十三五”期间,我国应更加注重供给端的改革,在释放政策和改革红利的同时,避免因基础货币的过快投放而从征收铸币税逐渐演变成征收通货膨胀税,从而增加国家建设开支、降低群众生活水平。

三、人民币国际铸币税的实证分析

本文用于计算人民币国际铸币税收入净值和收入净值增量的数据均来自中国人民银行调查统计局,具体包括:2013年12月至2015年9月的人民币兑美元汇率月平均值;2013年12月至2015年9月的以亿美元为计价单位的国家外汇储备;2013年12月至2015年9月的以亿美元为计价单位的境外机构和个人持有境内人民币金融资产情况,该数据自2013年12月推出,由股票、债券、贷款和存款四部分组成。本文测算人民币国际铸币税净值的基本公式如下:

人民币国际铸币税净值=(当月境外机构和个人持有境内人民币金融资产-当月国家外汇储备)×当月人民币兑美元汇率平均值

△人民币国际铸币税净值=(△当月境外机构和个人持有境内人民币金融资产-△当月国家外汇储备)×当月人民币兑美元汇率平均值

“人民币国际铸币税净值”为存量指标,主要考察近两年来我国国际铸币税净收入的积累规模情况;而“△人民币国际铸币税净值”则为增量指标,主要考察近两年来我国国际铸币税净收入的每月增减情况。该计算的不足之处在于时间跨度较短,主要原因为中国人民银行调查统计局并未公开2013年12月以前的境外机构和个人持有境内人民币金融资产情况所致。

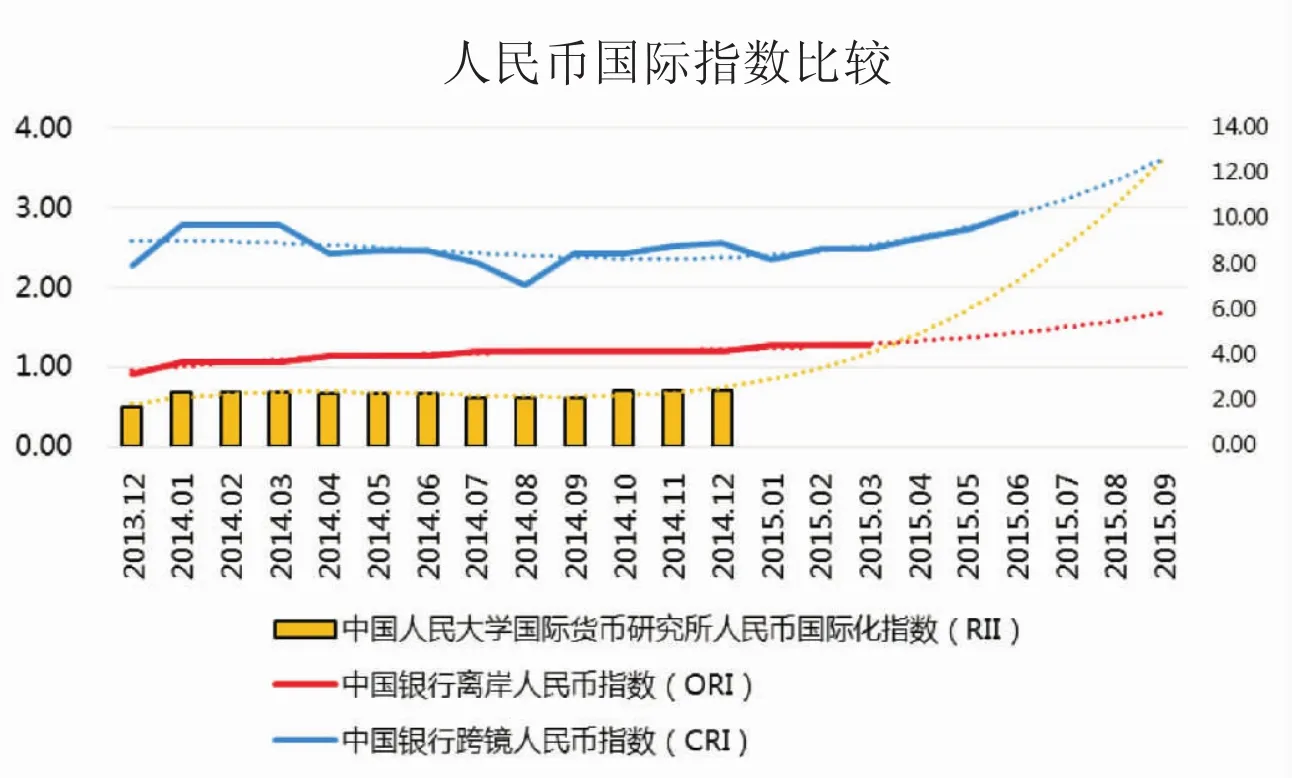

与此同时,本文选取了由中国银行发布的离岸人民币指数(Overseas RMBIndex,ORI)和跨镜人民币指数(Cross-borderRMBIndex,CRI),以及由中国人民大学国际货币研究所推出的人民币国际化指数(RMBInternationalizationIndex,RII)。这些专业机构提供的指数用大量的人民币国际化数据和精确的计量模型计算得出,具有一定的代表性和权威性。为使不同基准的指数具有可比性和连贯性,本文对离岸人民币指数同时乘以100,对跨镜人民币指数同时除以100。此外,离岸人民币指数与人民币国际化指数都是按季度发布的,为与按月发布的跨镜人民币指数相匹配,每季度的指数与该季度三个月的指数分别相等。美中不足的是,这些指数的更新比较滞后,无法及时反映人民币国际化的最新情况,对最近3到6个月的指数缺失只能用趋势线进行简单预测。

图2 △国际铸币税净值变化

图3 人民币国际化指数比较

四、结论

通过图1-图4,可以得出近两年以来,我国国际铸币税净收入经历了由负转正的跨越,说明随着人民币国际化进程的顺利实施和不断深入,我国逐渐由国际铸币税缴税国转变为征税国。但是国际铸币税净值增量的下降甚至负增长在一定程度上又消耗了我国国际铸币税的存量规模。造成这一经济现象的原因可能有以下三点:一是中国经济增速放缓,虽然需求端的出口和境外直接投资(FDI)下降导致我国外汇占款减少,但是实施稳健的货币政策和定向宽松也抑制了货币投放的过快增长;二是随着美联储加息预期的不断增强,美元处于升值周期,而由于经济复苏乏力,欧元、英镑、日元和其他主要经济体货币又处在贬值通道,人民币在过去的两年中一直保持坚挺,导致境外市场对人民币“看贬”的预期逐渐形成,境外机构和个人持有境内人民币金融资产的意愿下降;三是在2015年811汇改后,人民币汇率价格进行了贬值调整,进一步强化了境外市场对人民币“走弱”的预期,人民币国际铸币税净值增量变为负值导致之前的存量积累被消耗。

在指数方面,可以得出人民币国际化进程在有条不紊地推进,只是由于该研究的时间跨度较短,各指数的上升幅度较缓。离岸人民币市场稳步发展,不断壮大,与初步形成香港、新加坡、伦敦、首尔、悉尼和法兰克福等几个离岸人民币市场的事实相符。此外,由于受到境内新政和境外人民币贬值预期的影响,跨境人民币业务的发展有波动和反复,但在中国经济整体转型升级和改革不断推进的大背景下,长期走势仍然向好。

随着我国国民经济发展进入“新常态”,经济处于从“高速”到“中高速”增长的“换挡期”,再加上世界主要经济体的经济复苏势头低于预期,导致境外市场需求疲软,出口增幅下降,新增外汇占款减少,即人民币国际铸币税成本端的下降。与此同时,人民币正逐渐从国际资产计价货币向国际储备货币转型,在争取国际货币地位的征程上取得了阶段性成果,提高了人民币在境外市场的接受度,中国未来将向其他国家和地区输出更多的人民币流动性以满足日益扩大的市场需求,即人民币国际铸币税收入端的上升。因此,随着其他国家和地区需要提供更多的产品、服务和项目等以换取人民币,以及我国需要提供更少的产品、服务和项目等以换取外汇储备,人民币国际铸币税净收入在理论上会随着其国际化进程而逐渐扩大。

图4 国际铸币税净值、△国际铸币税净值、中国银行离岸人民币指数、中国银行跨境人民币指数综合比较

五、政策建议

要使更多国家和地区的政府、金融同业、企业和个人接受并使用人民币,进而扩大人民币的国际铸币税净收入,增加我国财政支出和国民福利,就要充分把握“一带一路”良机,让人民币伴随着中资企业和金融机构一起“走出去”。从经常项下结算与贸易融资产品使用人民币计价到资本项下投融资产品使用人民币计价,从在自由贸易试验区和金融改革试验区的先行先试到在全国范围内的统一推广,从人民币合格境外机构投资者(RQFII)、合格境内机构投资者(QDII)和合格境内个人投资者(QDII2)到境外中央银行或货币当局、主权财富基金以及国际金融组织通过直接或代理方式进入中国银行间债券、外汇市场进行投资交易,从在离岸金融中心发行人民币债券到在境内发行人民币熊猫债,从沪港通、深港通到内地香港基金互认,从境内大宗商品期货及其他金融衍生品的人民币计价到境外企业赴境内资本市场上市,从经常项下的人民币完全可兑换到资本项下的人民币“有管理的”完全可兑换,从亚洲基础设施投资银行、金砖国家开发银行、上海合作组织开发银行和丝路基金等一系列由中国主导的国际开发组织尝试使用人民币低息贷款及投资工具到世界银行、亚洲开发银行和欧洲复兴开发银行等目前国际主流开发机构逐渐引入人民币作为投融资货币,从某些货币当局使用通过双边本币互换项下得来的人民币提款权为当地市场注入人民币流动性到人民币逐渐扮演中国周边国家以及某些本币币值剧烈浮动经济体的流通货币角色,从以10.92%的份额成为SDR篮子货币和以2.45%的占比成为SWIFT世界第五大支付货币到逐渐成为能和美元、欧元“三足鼎立”的世界货币,人民币正在坎坷和机遇中崛起。

中国人民银行统筹协调跨境人民币的各项工作,并取得了有目共睹的成绩。相关政府部门和事业单位、交易所和清算中心、国际化银行和其他全球性金融机构、跨国央企和“走出去”民企以及富裕家庭和个人都应该大力支持和积极配合,全社会团结一心,共同实现人民币国际化的“中国梦”。