房地产行业用钢分析及预测

2016-10-21陈憧杨建龙

陈憧 杨建龙

摘要: 中国房地产行业用钢量占到中国粗钢消费量的一半以上,因此中国房地产行业的走势直接决定了中国钢铁行业的发展,本文通过对比房地产行业发展的影响因素,发现以房地产固定资产投资做为衡量房地产行业用钢的依据是较为合适的,进而预测未来中国房地产行用钢量。

Abstract: China's real estate industry accounts for more than the half of China's crude steel consumption, so the trend of China's real estate industry directly determines the development of China's iron and steel industry, this article through the comparison of the real estate industry, the impact of real estate investment in real estate investment as a measure of real estate industry is more appropriate, and then predict the future of China's real estate industry.

關键词: 房地产;钢铁消费量;影响因素;预测

Key words: real estate;steel consumption;influence factors;forecast

中图分类号:F293.3 文献标识码:A 文章编号:1006-4311(2016)07-0018-04

0 引言

2011年中国粗钢的表观消费量已经超过了6.6亿吨,其中房地产行业直接消耗的粗钢占比41%,另外基础设施用钢中有相当一部分是用来给房地产行业建设相关的配套的设施,综合起来看,中国房地产行业直接和间接消耗的钢材占到了全年粗钢表观消费量的半壁江山。因此,房地产行业形势的发展在很大程度上决定了中国钢铁行业的发展。对于中国钢铁产业链,从上游铁矿石、到中游的冶炼压延,下游钢铁制品业等企业对于未来的发展更加关注房地产业的走势。本文以人口增长和人均住房面积增长作为预测房地产行业钢材消费的自变量,结合中国房地产面积用钢单耗的变化,以经济平稳发展为前提进行预测。

1 2005~2011房地产用钢分析

1.1 房地产行业用钢规律分析

房地产行业用钢量从2005年近1.1亿吨增长到2011年的2.71亿吨,6年间增长了2.45倍,年复合增长16.32%;同时,房地产行业用钢量占总的钢材消费量比重从42.46%下降到37.43%,从历史运行轨迹上看,房地产行业用钢量占钢材总消费量比重虽有反复(2004年到2011年这八年间基本围绕着40%的水平小幅波动)但占比逐渐降低的趋势是确定(图1,图2)。

增速情况,房地产用钢的增速波动明显,主要还是受宏观经济形势和政策的影响,2008年受“次贷危机”导致全球经济衰退的影响,房地产用钢量增速跌至历史最低的7%,之后我国经济刺激计划出台,需求急剧释放,房地产行业用钢量增速大幅回升,至2010年房地产用钢增速达25%(图1)。2009年房地产市场空前繁荣,尤其是住房的投资需求快速放大,而住房供给无法快速释放,致使住房价格不断攀高,积累的泡沫也越来越大。2010年中央政府实施史上最严厉的房地产调控措施,限售、限购、限贷政策陆续出台,2011年底,楼价上涨势头得到遏制,随后受楼市调控影响,房地产用钢增速大幅回落。

1.2 房地产行业用钢影响因素分析

微观上,决定现阶段房地产行业用钢的是房地产行业供求关系。随着城镇化的进程和国民经济的发展,自住和投资性需求的释放,供求格局表现为供给侧的变化决定着市场的规模和行业的发展。

以竣工面积和销售面积来反映房地产市场现时的供需格局可以很明显看出,2005年以后,无论是年竣工面积总量还是竣工面积增速均低于销售面积,这表示房地产市场规模是由供给侧决定的(图3)。

从房地产行业的需求因素分析,大致可以分为:收入,人口结构以及对房价的预期等因素。首先,经济学上,收入尤其是居民收入决定一切消费和购买力。一般来说,居民收入与房地产需求存在正相关关系,即居民收入水平与房地产消费需求呈同方向变动。根据2000年到2010年国家统计局发布的城乡人均收入为自变量、人均住房面积保有量为因变量进行拟合,可以看出二者之间的线性关系良好(图4)。

其次,人口结构对于住房的需求也有较大的影响。其中,城乡居民家庭户数、平均每户家庭人口、人口的自然增长率等指标与住房需求的变化关系密切。随着城镇化进程,城乡人口结构发生显著的变化,农村人口及占总人口比重不断降低,与之相对的是城镇人口的上升及占总人口比重的提高。与此同时,无论是农村家庭还是城镇家庭,平均每户家庭人口都在下降(图5)。再加上,人口的自然增长率已经由1990年14.39%,下降到2000年的7.58%,到2010年下降到仅为4.79%,人口增长率已经下降到较低水平(图6)。其中城镇家庭户数的增加、人口自然增长率即总人口的增长、以及人均住房保有量的提高均能刺激房地产消费、而农村家庭户数的减少、城乡居民平均每户人口的下降等对房地产消费有抑制作用。因为各项指标之间的相互影响,故考察城乡家庭拥有的住房面积保有总量作为人口结构对住房需求的影响的主要指标,公式为:人均住宅面积×平均每户家庭人口×家庭户数。

结合目前我国人口分布和经济发展状况,我们认为城乡二元经济结构的存在依然是未来十年中国经济的一个重要特点,推衍到房地产行业,则需要考虑城镇化率、城市的扩展,人口的流动以及商业区和工业区迁移分布等。

从经济的区域发展状况来说,东部沿海以及城镇依然会是我国经济发达和热点地区,虽然中部和西部的经济崛起会缩小区域间的差距,但是人口的主要流动方向依然是向城市和东部转移,按照国家发改委公布的2010年和2011年全国城镇化率47%和48.3%推算,以现有的城镇化速率,预计到2020年我国的城镇化率约为60%,那么届时,即使仅按一户一套住房计算,城镇居民住宅的保有量也将大幅超越农村居民住宅保有量。我国庞大的流动人口数量也应当成为考虑房地产需求的重要因素,依照国家统计局数据,近两年来,我国人户分离人口、流动人口的比重呈小幅上升的趋势,正常情况下,人口分离人口或者流动人口所带来的需求至少是每户两套住房(表1)。同样,人口的流动、城镇化率的提高将导致城市规模的扩张,反映在行政区划上就是县乡镇一级区划减少,市及市辖区的增长。伴随着行政区划的变化、市区面积的扩张,人口密度的提高,市辖区至少需要配套一到两个成规模的商业中心,此时,商业营业用房的开发数量将增长(表2)。同时,地级市原有的工业中心将会外移且按照产业布局重新进行规划,那么因为旧有的工业用房的拆除以及新的工业用房的建设带来的新增房地产需求将带动钢材消费。

最后,随着近年来国民经济发展、市场经济体系的确立以及金融市场的改革完善,房地产作为家庭資产配置的一种途径,其投资品属性表现的越来越明显,房地产的投资功能也越来越为人们所关注,其价格也水涨船高。对于一般消费品来说,该商品的自身价格与消费需求是呈反向变动关系,即该商品的价格上涨时会抑制消费需求,反之亦然。但是投资品的价格上涨或者潜在购买者预期该商品的价格未来会上涨时,反而会促进对投资品的消费需求。房地产作为居民重要的资产配置形式,其资产溢价成为居民劳动收入外的重要财产收入来源之一。2009年以来的房价上涨,房地产的投资品属性就表现的比较强烈(图7)。并且,当宏观经济处于扩张期时,再辅以相对宽松的货币政策,例如针对个人住房贷款及监管宽松时,利用金融杆杠进行房地产投资也会大幅促进房地产的消费。

从房地产行业的各项运行指标来分析,与房地产行业用钢量增速同步性最好的是新开工面积增速这项指标,这与房地产行业自身运行特点有着密切的联系。一般来说,一项房地产项目在开工前进行一定的物资储备,但由于新项目开工之初以土石方施工为主,钢材用量低,因此新项目开工前的钢材采购量少。随着前期土石方工程的完成(土石方施工时间占整个项目施工时间相对较短),项目开工之后为后续工程的顺利进度提供充足的物资保障,这时钢材的采购量和储备量逐渐增加。因此,新开工面积的增速与房地产用钢增速有最好的契合度(图8)。

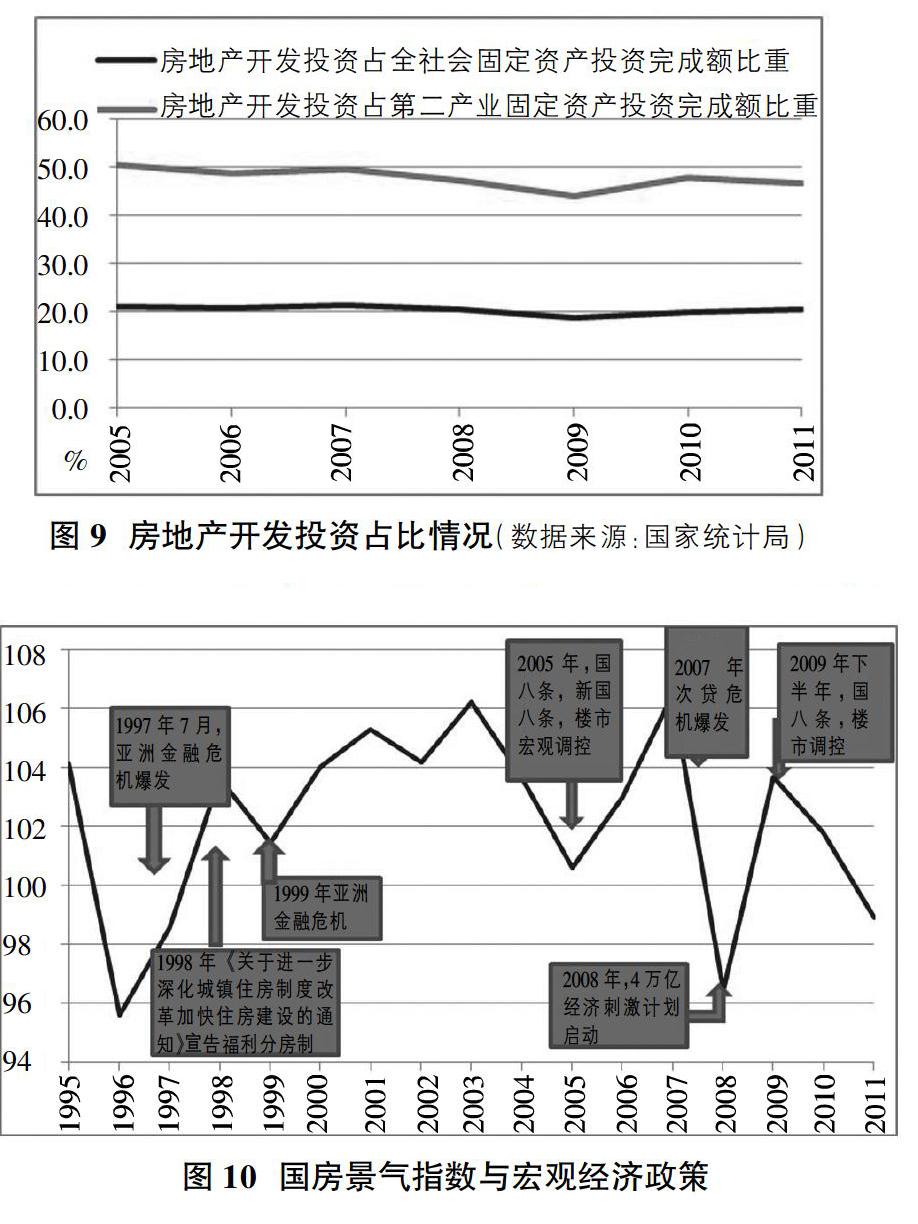

宏观上,房地产行业受国家宏观经济政策和国民经济影响较大。从产业结构上来说,房地产开发的固定资产投资完成额占到全社会固定资产投资完成额的两成,占第二产业的固定资产投资完成额的一半左右,如果再考虑到房地产行业对上下游产业的带动,房地产行业成为名副其实的国民经济支柱产业(图9)。

将国房景气指数、宏观经济波动、宏观经济政策相结合可以看出,在现今,我国的经济发展的主导力量依然是投资的情况下,宏观经济形势和政策对房地产行业的运行有着深远的影响。就最近几年来看,2005年的宏观调控以及后续的国八条、新国八条拉开了楼市调控的序幕,楼市陷入低迷。2007年“次贷危机”的爆发又使得楼市陷入萧条;随后的4万亿经济刺激计划助推楼市;2009年下半年房价的快速上涨招致了新一轮的调控,楼市再次跌入谷底(图10)。

2 预测方法

2.1 房地产行业用钢测算思路

房地产行业用钢量计算相较于其他行业复杂,利用了房地产行业固定资产投资完成额、PPI以及单耗之间相互关系来进行推测,公式为:用钢量=单耗*城镇固定资产投资完成额。其中,房地产行业城镇固定资产投资完成额为剔除了价格因素后,实际发生的固定资产投资完成额,调整的方式是:当年房地产固定资产投资完成额/当年PPI。用钢单耗表示为,每单位实际发生的城镇固定资产投资完成额所需的用钢量,利用1998年至2010年用钢单耗数据进行回归分析,得出2011年至2020年的单耗数据。然后根据宏观模型推测出的2012至2020年房地产行业固定资产投资完成额与用钢单耗相乘得出2012年至2020年房地产行业用钢总量。

2.2 房地产行业用钢量预测及结论

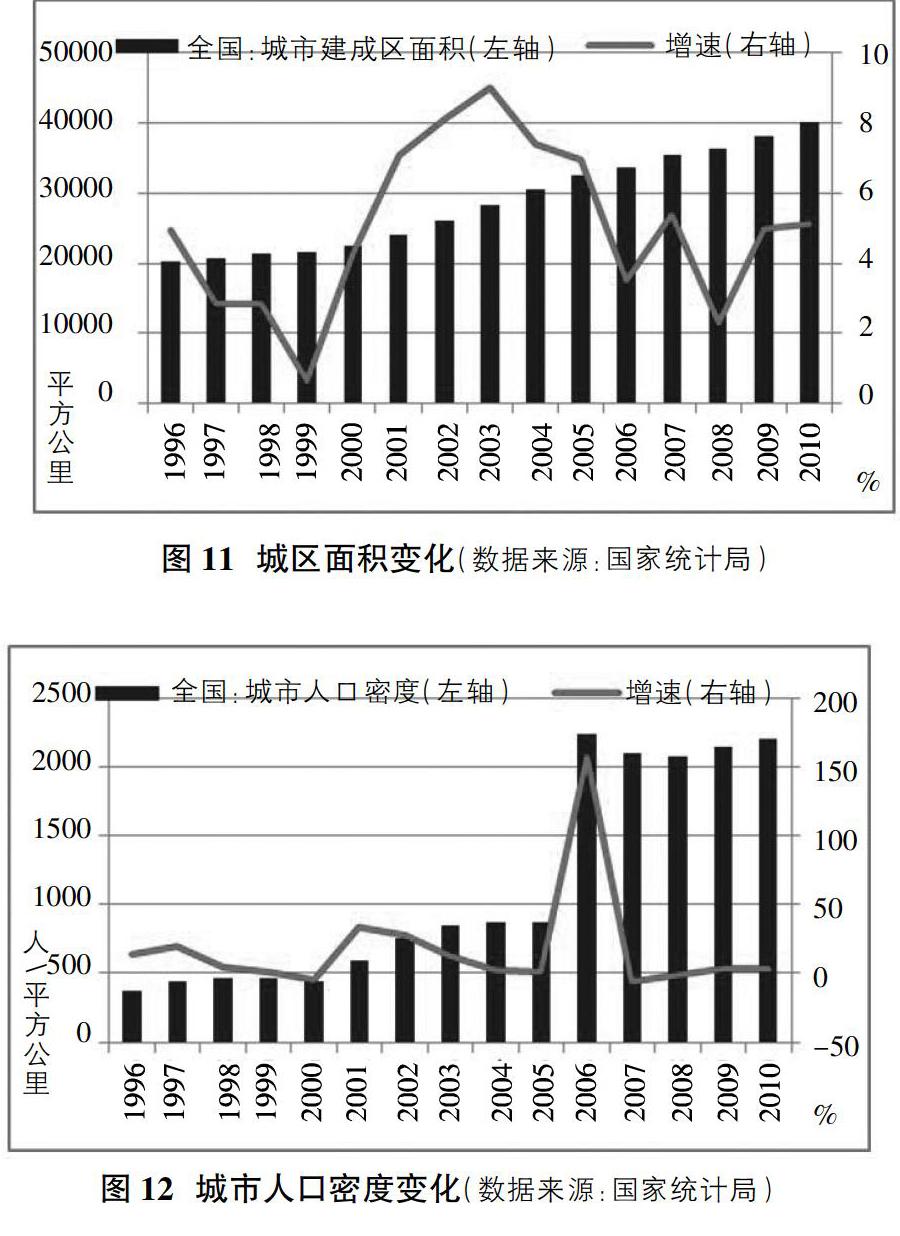

首先,在未来宏观经济平稳运行的假定下,并且在未来的这段时间内,投资仍然是中国经济发展的主要拉动因素,城镇化和收入增长是房地产需求增长的主要诱因。城镇化水平的提升,导致城区面积的大幅扩展、人口密度的提升,将在城市规划和建设中注重商业中心的配套建设,而且由于城区面积的逐步扩大,商业中心的配置数量将明显增多,即人口密度的提高表现为对于商业中心需求的紧迫性,城区面积的扩展意味着为商业中心配置的地理分布多元化,因此考虑到这两点,商业营业用房的快速增长将成为带动房地产用钢增长的重要方面(图11,图12)。

对于政策上,假设未来五到十年,房地产调控政策依旧从紧,同时调控常态化,政策维持鼓励以居住为主导的消费结构,抑制房地产行业的投机投资性需求,房地产行业处于稳定发展阶段,剧烈波动的可能性较小,因此,我们得出,将来五到十年,房地产行业固定资产投资增速将大幅下滑,房地产行业年用钢量仍继续保持正增长,但增速下降,且房地产用钢占钢材总消费量比重持续降低。

短期,预计2012年房地产固定资产投资增速大幅下降,在累积一定压力后于2013年释放,房地产固定资产投资增速触底回升至15%,之后逐步回落到8%左右,并长期保持8%的水平左右。受此影响,房地产行业用钢量将在2019年左右突破3亿吨,到2015年左右房地产行业用钢增速下降到5%以下,此后长期处在低于5%区间,房地产行业用钢占年钢材消费量的比重稳步下滑,到2020年前后达到20%左右,自2012年始,占比下降约7个百分点(表3)。

3 结论

随着中国经济的稳步发展,中国居民收入不断提高,为增进房地产消费提高了基础。同时,中国持续推进的城镇化,中国城镇人口的数量和在总人口中占比的提高、城市区域的扩大,促进了房地产行业的发展的同时促进了中国房地产业用钢的增长。另外随着中国房地产行业的发展和建筑标准的提高,房地产行业用钢单耗的增加也促进了房地产用钢总量的增长。但是需要注意的是随着经济发展方式的转变,中国房地产行业在国民经济地位中的弱化使得房地产行业用钢比例逐渐下降。

参考文献:

[1]张寿荣.我国钢铁工业如何走新型工业化道路[J].宏观经济研究,2005(5):17-20.

[2]徐康宁,韩剑.中国钢铁产业的集中度、布局与结构优化研究——兼评2005年钢铁产业发展政策[J].中国工业经济,2006(2):37-44.

[3]刘涛,刘颖昊.钢铁产品生命周期评价研究现状及意义[J].可持续发展,2009,7(5):25-28.

[4]吴建常.中国钢铁工业发展现状及废钢铁消费趋势[J].中国废钢铁,2007(2):6-13.

[5]吕正,郭克沙.论我国传统工业化道路的经验与教训[J].中国工业经济,2003(1):11-12.

[6]蔡九菊,杜涛.钢铁企业投入产出模型及吨钢能耗和环境负荷分析[J].黄金学报,2006,3(4):306-312.

[7]周平.关于中国钢铁总量平衡关系的探讨[J].冶金信息导刊,2003(5):1-6.

[8]陆钟武.我国钢铁工业吨钢综合能耗的剖析[J].冶金能源,1992,11(1):14-20.

[9]刘玉,焦兰英.论我国钢铁工业集中度[J].钢铁,2004(12):71-75.

[10]Czapla M, Karbowniczek M, Michaliszyn A. The optimisation of Electric energy consumption in the electric arc furnace [J], Archives of Metallurgy and Materials,2008, 53(2): 559-565.

[11]Wu L M, Chen B S, Bor Y C, et al. Structure model of energy efficiency indicators and applications [J], Energy Policy, 2007,35(7): 3768-3777.

[12]Hagan M T, Demuth H B, Beale M H.Neural Network Design [M]. PWS Publishing Company, 1996: 40-65.

[13]张智恒.中国钢铁工业现状与发展趋势研究[D].西安:西安建筑科技大学,2000:51-52.

[14]李凯,代丽华,韩爽.运用生长曲线模型预测中国钢铁工业的峰值[J].冶金经济与管理,2005(2): 41-43.

[15]單尚华,张壮志,关克正.关于我国钢铁工业发展规模的思考[J].冶金经济与管,2005(2):4-6.

[16]Saaty TL. Modeling unstructured decision problems-the theory of analytical hierarchies [J]. Math Comput Simulation, 1978, 20: 147-158.