滇中城市经济圈房地产价格传导研究

2016-10-21汪嵘明

汪嵘明

摘要: 本论文主要分析滇中城市经济圈昆明,玉溪,曲靖,楚雄,武定房价的传导效应。首先介绍图模型DAG方法的基本原理和算法,且建立房价指数的VAR模型,通过对VAR模型各项之间的偏相关系数分析,确定各个变量之间的同期因果关系,为结构VAR模型的过度识别提供限制。通过方差分解对房价传导的动态因果关系和强度的分析,其实证结果对预测有交互影响的区域内不同城市的房价变动趋势具有很强的借鉴意义。

Abstract: This paper mainly analyzes the conduction effect of Kunming, Yuxi, Qujing, Chuxiong and Wuding on the price of the city economic circle in Central Yunnan Province. First the basic principles and methods of DAG algorithm graph model are introduced, and VAR model of price index is built. Through the partial correlation coefficient between the VAR model analysis, the causal relationship between the variables over the same period is determined, to provide limitation for excessive recognition of structural VAR model. Finally, the variance decomposition is used to analyze the dynamic causal Rate conduction and strength. The empirical results show that housing prices in different cities have interaction within the forecast region changing trend has a strong practical significance.

关键词:滇中城市经济圈;房地产价格指数;传导;有向非循环图

Key words: city economic circle in central yunnan;real estate price index;conduct;DAG

中图分类号:F293.3 文献标识码:A 文章编号:1006-4311(2016)07-0004-05

0 引言

滇中城市经济圈(指云南中部以昆明为核心,半径约150-200公里左右,包括曲靖市、玉溪市和楚雄彝族自治州四个州市组成的行政辖区,总面积94558平方公里,占全省土地面积的24%,根据云南省2014年统计年鉴得出:截止2014年末,该区域人口1760.8万人,占全省总人口的37.55%,创造的GDP为7283.9亿元,占全省生产总值的56.57%。)作为云南省经济发展最快的区域。在实现国家“深化沿海开放、加快内地开放、提升沿边开放”战略中有着举足轻重的作用,滇中城市经济圈是我国向西南开放的重要桥头堡枢纽及国际化经济开放示范区。

2016年滇中城市经济圈建设进入深化期,经济一体化进程也在不断加快、程度不断加深。目前,滇中城市经济圈经济联动效应明显,资金、物资、人力资源和信息等要素流动频繁。滇中城市经济圈房地产市场的融合在很大程度上得到了推动,各个城市之间的房地产市场的联系更加紧密,为这些城市的房价联动奠定了基础。

随着滇中经济圈武定至易门、江川至通海、功山至东川3条高速公路相继贯通,还有正在实施中的沪昆高铁、渝昆高铁建设等通道系列工程、为实现滇中城市经济圈域内联动提供便利。城市群域的“同城效应”日益显著,从而促使不同城市房价的同步变动。

目前许多国内外学者对房价的联动效应进行分析。Ashworth和Parker(1997)[1]对英格兰区域房价研究发现,东南部房价对其它区域有显著的滞后影响。Stevenson (2004)[2]发现爱尔兰房价存在共同的收敛趋势。Luo等(2007)[3]利用计量方法对澳大利亚八个城市的房价传导进行研究。国内,位志宇和杨忠直(2007)[4]长三角房价走势的趋同性研究中表明,上海通过自身累计效应,不仅带动了上海房价的上升,而且产生了较大的溢出效应。带动了浙江和江苏房价的增长,江苏对浙江房价也有较强的溢出效应。王松涛等(2008)[5] 借鉴区域房价相关研究的“波纹效应”理论,利用计量经济学方法对全国主要城市的房价互动关系进行研究,结果表明,北京,上海,宁波等10个城市为“核心城市”,房价的正向新生信息能引發区域内所有其它城市房价的上涨。陈章喜和黄准(2010)[6]对珠三角房地产价格互动关系实证研究表明,广州、深圳、东莞的房价变动有共同的趋势,在三个城市之间,房价变动的关联程度有强弱之分。

上述研究主要利用计量经济学的Granger因果和VAR模型。Granger因果检验方法认为:若在包含了变量X和Y过去信息的条件下,对Y的预测效果要好于只单独由Y的过去信息对Y的预测,则称X是Y的Granger原因,否则称之为非Granger原因。因此,这种检验方法只能对房价传导作出定性相关关系的分析,不能给予定量的说明。在VAR模型中,若通过乔利斯基(Cholesky)分解,使误差项正交,给出脉冲响应函数和方差分解结果,可给出变量的动态因果关系。但该模型假定变量同期因果间存在递推关系存在着较大的争议。结构VAR模型,允许使用参数的过度识别,通过预先给出变量的同期关系给出Bernanke方差分解。但该方法对变量的同期因果关系主要依赖于主观判断。

2000年,Sprites首先正式提出有向非循环图(DAG)方法,并指出该方法能更直观地分析变量间的非时序因果关系,通过变量间的条件依赖和条件独立给出变量的同期因果关系。该方法为数据驱动方法,通过图模型理论识别变量的同期结构,利用Bernanke方法给出动态因果分析。近几年,DAG方法被广泛应用于金融市场的相关结构分析[7-9]和商品价格指数的传导[10-14]。

由于近年来滇中城市经济圈房价很高,尤其是昆明、曲靖和玉溪等。因此,本文选取滇中城市经济圈的昆明、曲靖、玉溪、楚雄和武定为研究对象研究区域房价的传导关系,通过对滇中城市经济圈不同城市之间房地产价格相互影响的机制及其影响程度的大小研究与分析,为该区域房地产市场一体化及房价互动提供观测视角,进而在理论上为区域城市间房地产价格的总体调控提供一定的借鉴。

1 有向非循环图技术

1.1 有向非循环图理论

图模型是一个二元组

若W=(w0,w1,…,wn)是V中的一个点序列,且对?坌i,1?燮i?燮n,都有(wi-1,wi)∈E,则称W为从w0到wn的一条长度为n的路径;当起点和终点重合,即w0=wn(n?叟3)时,称W为一个环。

所有边都是有向边且方向相同的路径称为有向路径;有向路径的起点和终点重合形成有向环。若图中所有边都是无向边,称该图为无向图;所有边都是有向边但无有向环的图称为有向非循环图(DAG,Directed Acyclic Graph)。

1.2 向量自回归模型

向量自回归模型(简称VAR, Vector autoregression model)模型,是一种常用的计量经济模型,1980年由克里斯托弗·西姆斯(Christopher Sims)提出。VAR模型被广泛应用于宏观经济领域。因结构VAR模型与经济理论密切相关,经济上容易解释,但其过度识别,参数不易估计。而利用有向非循环图方法可为结构VAR模型的过度识别提供限制,便于经济解释。

结构随机干扰项vt=(v1t,v2t,…,vkt)′为向量白噪声过程,即vt序列不相关且E(vtv′t)=∑v为对角矩阵,Bi(i=0,1,…,p)为k×k矩阵。假设式(1)表示因果结构,则该因果结构可通过非循环有向因果图(causal DAG)表示。若已知变量的DAG如图1,则对应的结构VAR模型(1)的参数p=1,k=3,系数B0,B1为下三角矩阵。因此通过确定同期变量的DAG,可为结构VAR模型的过度识别提供限制。

1.3 有向非循环图算法

有向非循环图(DAG)方法本质上是建立在可观测到无条件相关系数和偏相关系数基础之上的一组变量之间同期因果流的分配。有向边刻画了每对变量之间存在(或没有)因果关系。

Sprites等人提出了PC算法建立因果DAG,确定变量间的因果关系。PC算法为:第一步,首先构建一个完全图,即任意两个变量间都有无向边,将无条件相关系数不显著的边剔除;第二步,在剩余的边中进行1阶偏相关系数(给定第三个变量条件下两变量的条件相关系数)检验,将1阶偏相关系数不显著的边剔除;对通过1阶偏相关系数检验的边,再进行2阶偏相关系数(给定其它两个变量条件下两变量的偏相关系数)检验,将2阶偏相关系数不显著的边剔除,以此类推。对于N个变量的集合,则变量之间最多可进行N-2阶偏相关系数检验。在偏相关系数检验中,将剔除两变量之间无向边时的条件变量称为这两个变量的分离集。若两变量之间的边是根据无条件相关系数剔除的,记空集?覫为两变量的分离集。最后,该算法利用分离集对图中剩余的无向边进行标向,确定变量的DAG。

考虑一组3个变量A、B和C,若A和B之间有边,C和B之间有边,而A和C之间不存在边,且若A和C是无条件不相关的,而在B给定的时候却是条件相关的(即{B}不是A和C的分离集),则可确定因果流向为A→B←C。若已知A→B,且C和B之间有边,若在B给定的情况下A和C是条件不相关的(即B在A和C的分离集中),则将无向边B-C标向为B→C。

实证研究中,菲舍尔的z统计量用来检测条件相关系数统计上是否显著为零。菲舍尔的z统计量可表示为:

其中,n为观测样本数,ρ(i,jk)为基于序列k,序列i和j的总体条件相关系数,k表示序列k的变量数目,若序列i,j和k为正态分布且r(i,jk)是给定k下i和j之间的样本条件相关系数,则z(ρ(i,jk),n)-z(r(i,jk),n)为标准正态分布。

2 实证分析

2.1 数据来源

本文样本取自2009年7月-2014年12月的云南省的昆明(KM), 曲靖(QJ),玉溪(YX),楚雄(CX),武定(WD)的房地產价格环比指数,数据来源于云南发展和改革委员会和云南统计网,整合了相同交易月对应的66个数据,分别记为KM,QJ,YU,CX,WD。

2.2 单位根和协整检验

令五大城市房地产环比指数Yt=(KMt,QJt,YXt,CXt,WDt)′,采用ADF统计量对上述变量进行单位根检验。通过观察变量序列图2,可以初步判断变量是平稳的,进一步进行ADF单位根检验如表1,利用AIC准则进行定阶,检验结果如表2。检验结果表明变量序列本身是平稳的。

由上可知,房价指数均是平稳的时间序列,进一步探讨它们之间还可能存在某种平稳的线性组合关系,这种线性组合关系反映了变量之间长期稳定的比例关系(即协整关系)。本文首先对上述变量建立标准向量自回归模型,再利用Johansen协整检验法,对五个变量进行协整检验。检验结果如表2所示。检验结果拒绝无协整关系的假定,说明房价指数存在一个协整方程。

2.3 Granger因果关系检验

协整检验结果告诉我们变量之间是否存在长期的均衡关系,但是这种关系是否构成因果关系还需要进一步验证。这就需要在此基础上,利用Granger因果分析继续进行研究。Granger因果关系检验的基本原理是:在做Y对其他变量(包括自身的过去值)的回归时,如果把X的滞后值包括进来能显著地改进对Y的预测,我们就说X是Y的(Granger)原因;类似地定义Y是X的(Granger)原因。为此需要构造:

表3给出了房价指数的Granger因果检验。结果表明,昆明和曲靖在1%显著性水平下存在双向的Granger因果关系,即昆明和曲靖房价联系密切。楚雄和玉溪房价均是曲靖房价变动的Granger原因。昆明和玉溪是武定房价变动的Granger原因。武定房价对其它城市房价变动无显著影响。以上计算均通过Eviews软件实现。

2.4 有向非循环图分析

建立VAR模型后,估计残差项相关系矩阵:

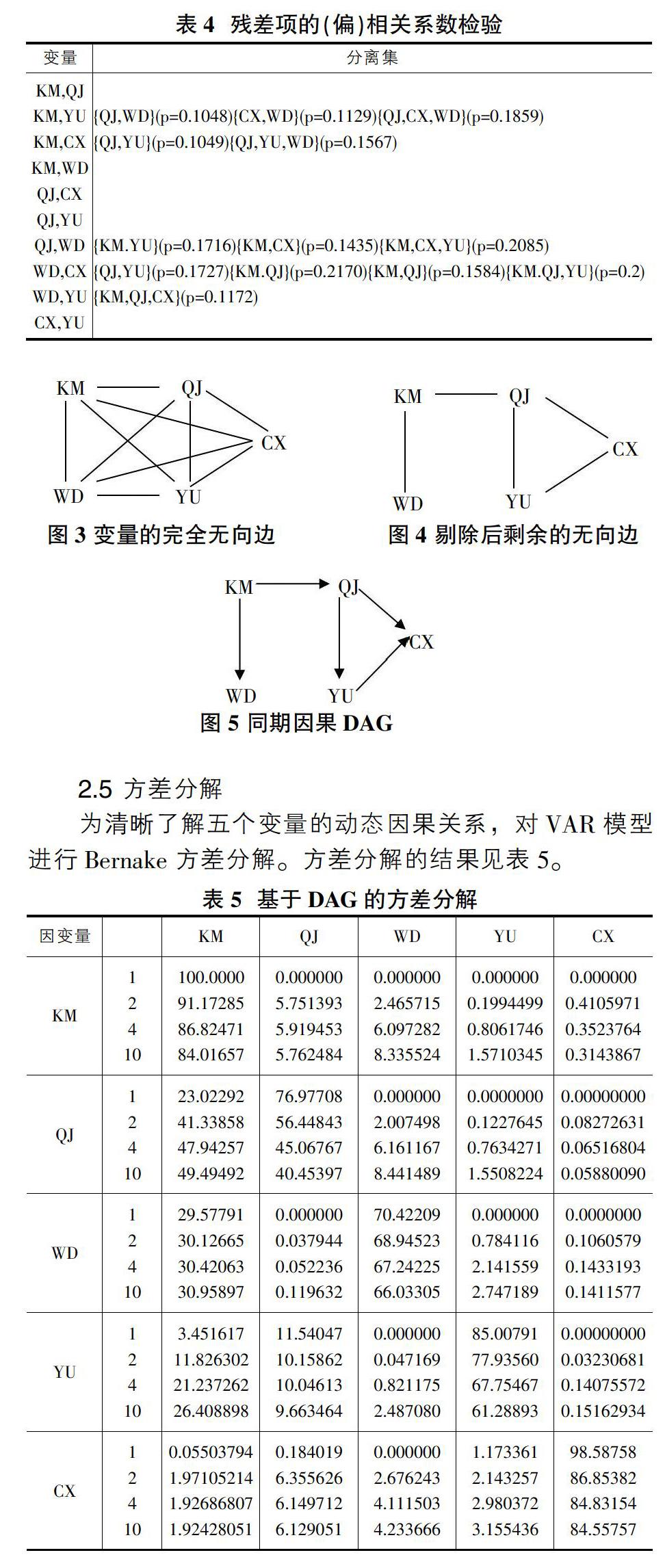

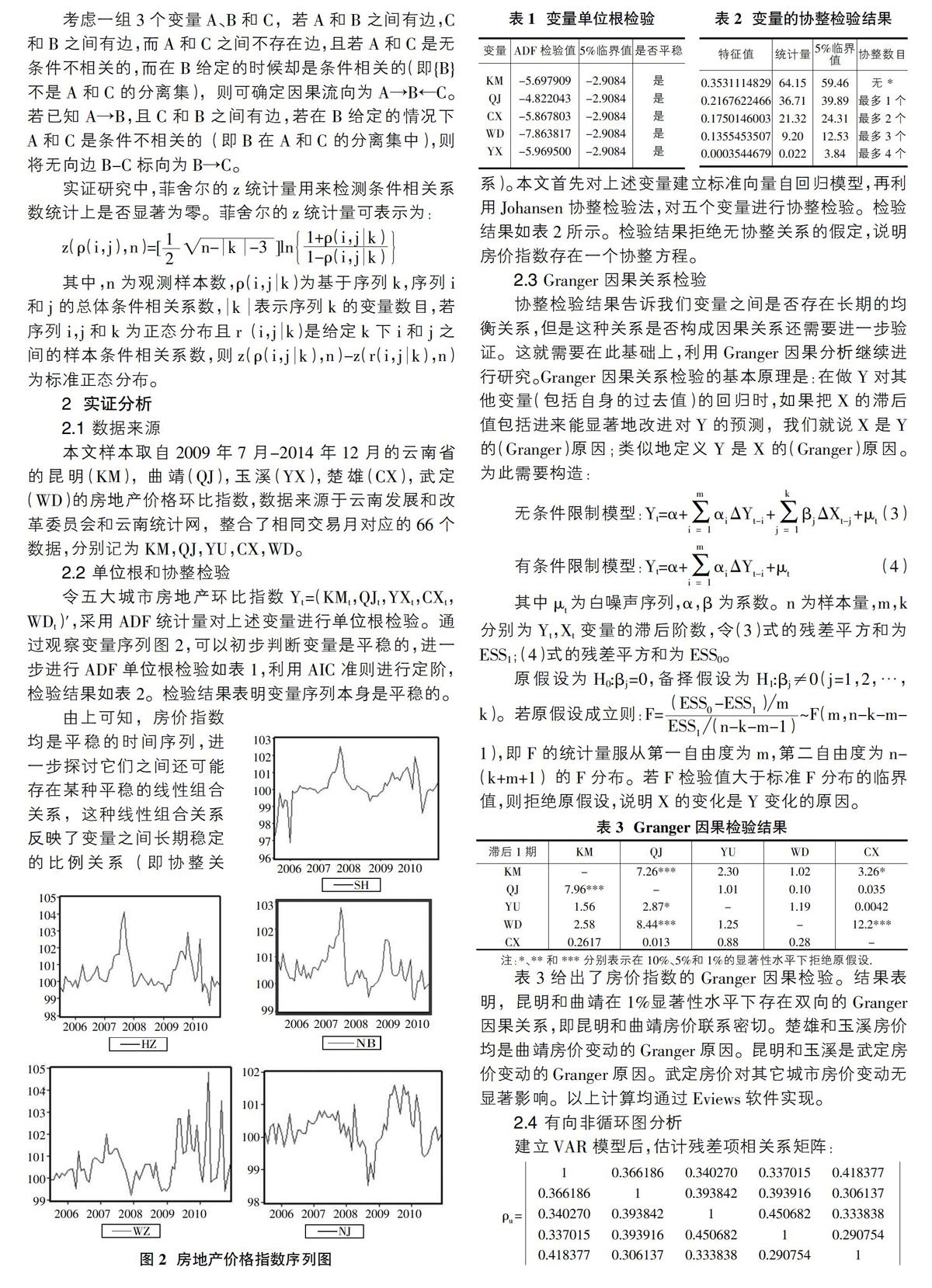

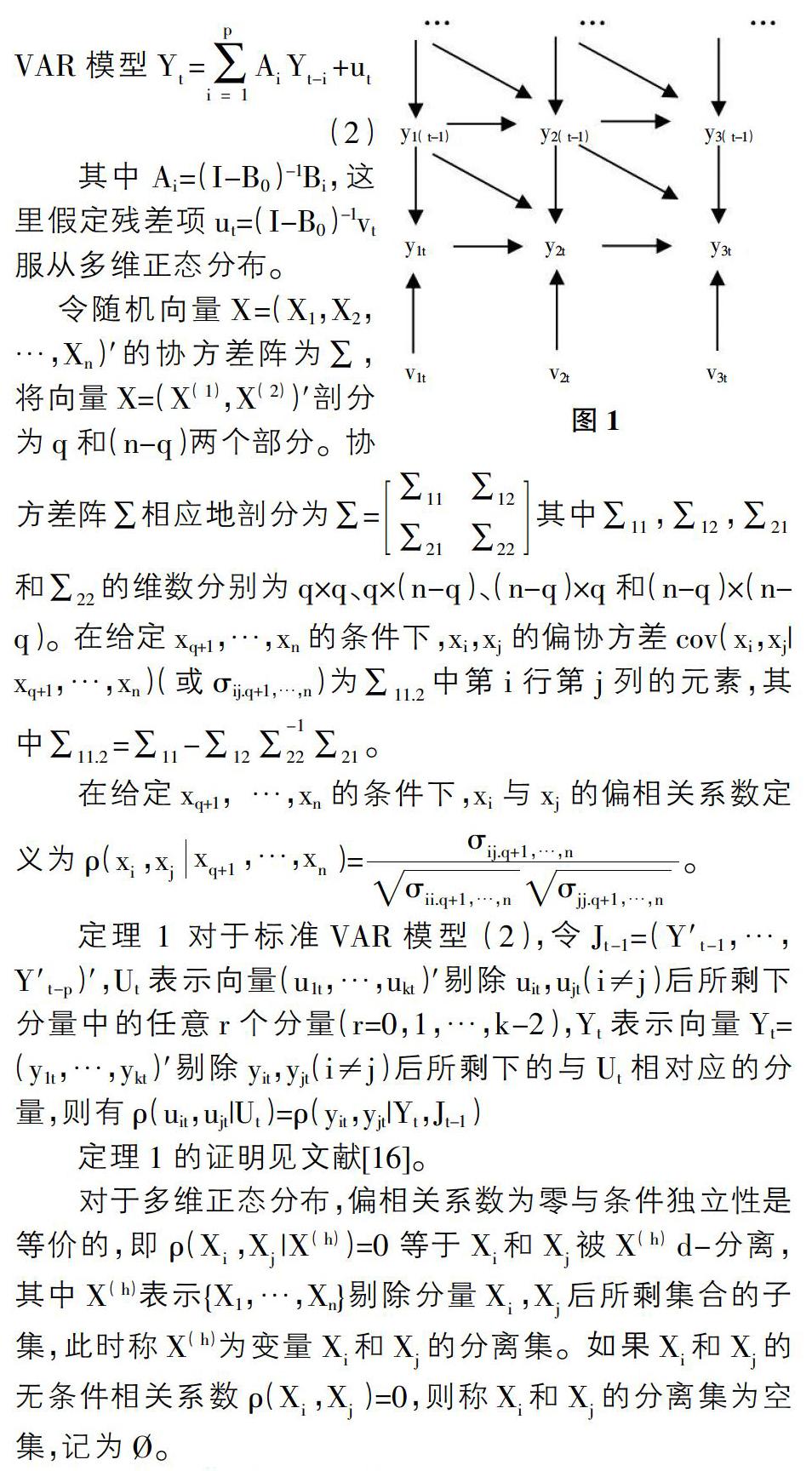

下面应用PC算法对估计的残差项进行(偏)相关系数检验,取10%显著性水平进行检验,结果如表4。首先构建完全无向图(图3),无条件和1阶偏相关系数不能排除边,在2阶偏相关系数检验基础上剔除边KM-YU,KM-CX,QJ-WD,WD-CX。在3阶偏相关系数检验基础上剔除边WD-YU。剔除后的剩余边见图4。由于昆明在滇中城市经济圈中的核心地位,因此可确定同期因果DAG(图5)。以上计算通过matlab编程实现。

2.5 方差分解

为清晰了解五个变量的动态因果关系,对VAR模型进行Bernake方差分解。方差分解的结果见表5。

由表5结果发现,昆明的房地产价格冲击对自身有100%的解释能力,不管短期还是中长期昆明的房地产价格都比较依赖自身市场过去的表现。楚雄和武定房价冲击对昆明的房价变动几乎没有影响,曲靖和玉溪房价对昆明房价变动有微弱的影响。

无论短期还是长期,昆明房价冲击对曲靖房价变动影响比较突出,解释能力从23%增加到49%。说明昆明的房地产价格对曲靖的房地产价格有一定的指向作用。玉溪房价冲击对曲靖房价变动长期有些微弱影响。

玉溪房价冲击对自身解释能力在65%以上,另外昆明房价冲击对玉溪房价变动影响相当显著,即玉溪房价与昆明房价有一定的趋同效益。除此之外,楚雄和武定的房价冲击基本对玉溪房价无影响。

楚雄房价主要受自身过去房价影响,自身冲击的解释能力在60%以上。曲靖房价冲击对楚雄房价变动,无论短期还是长期都有一定的解释能力,基本在10%左右。昆明房价随时间推移对楚雄房价变动的影响程度在不断增强。说明昆明和曲靖房价对楚雄房价存在着一定的传导效应。武定房价对楚雄房價变动基本无影响。

武定房价相对比较独立,主要依赖自身过去市场表现。其它房价冲击对武定房价存在微弱的影响。

根据上述方差分解结果显示昆明通过自身的“累计效应”不仅带动了昆明自身房价,而且产生了较大的“溢出效应”,同时也带动了曲靖和玉溪的房价的增长。而曲靖的房价也有较强的溢出效应,但是武定和楚雄对昆明房价上涨均有相对较小的贡献度。

3 结论

本文对云南滇中城市经济圈昆明、玉溪、曲靖、楚雄和武定5个城市的房价传导进行分析。先建立结构VAR模型,通过对VAR模型各项的偏相关系数检验,利用DAG方法给滇中城市经济圈城市房价的同期因果关系图,并且利用方差分解进一步分析各个市场之间的动态关系。

实证结果表明昆明的房价主要依赖于自身市场过去的表现。昆明房价对曲靖和玉溪房价的传导显著。因此,曲靖和玉溪房价在具体预测趋势时可充分考虑昆明房价的变动。滇中城市曲靖、楚雄和武定同期联系密切,且曲靖房价对另外两个城市有一定的传导和溢出效应。

本文特别指出,在研究时完全依据昆明,曲靖,玉溪,武定,楚雄在市场上表现出的房价来分析城市之间的溢出效应和替代效应,由于这些数据的形成背后已经包含了宏观经济基本面对房价的影响,所以依据这样思路预测出的房价变动趋势更具科学性。因而本文通过方差分解对房价传导的动态因果关系和强度的分析,其实证结果对预测有交互影响的区域内不同城市的房价变动趋势具有很强的社会经济意义。

参考文献:

[1]Ashworth J., Parker S.C. Modelling regional house prices in the UK[J]. Scottish Journal of Political Economy, 1997,44(3):225-246.

[2]Stevenson S. House price diffusion and inter-regional and cross-border house price dynamics[J]. Journal of Property Research, 2004,21(4):301-320.

[3]Luo Z.Q., Liu C., Picken D. Housing price diffusion pattern of Australias state capital sities[J]. International Journal of Strategic Property Management, 2007,11(4): 227-242.

[4]位志宇,杨忠直.长三角房价走势的趋同性研究[J].南京师大学报,2007(3):43-47.

[5]王松涛,杨赞,刘洪玉.我国区域市场城市房价互动关系的实证研究[J].财经问题研究,2008(6):122-129.

[6]陈章喜,黄准.珠三角经济区房地产价格互动关系-以广州、深圳、东莞为例[J].区域金融,2010(4):82-86.

[7]Bessler D.A., Yang J. The structure of interdependence in international stock markets[J]. Journal of International Money and Finance, 2003,22(2) :261-287.

[8]Yang J. International bond market linkages:a structural VAR analysis[J]. Int. Fin. Markets, Inst. and Money , 2005,15(1):39-54.

[9]Awokuse T.O., Chopra A., Bessler D.A. Structural change and international stock market interdependence: evidence from Asian emerging markets[J].Economic Modelling,2009,26(3):549-559.

[10]Yang J., Guo H., Wang Z.J. International transmission of inflation among G-7 countries: A Data-determined VAR analysis[J]. Journal of Banking & Finance, 2006,30(10):2681-2700.

[11]Haesun P., James W., Bessler A. Price interactions and discovery among natural gas spot markets in North America[J]. Energy Policy, 2008,36(1) :290-302.

[12]Awokuse T.O. Impact of macroeconomic policies on agricultural prices[J]. Northeastern Agricultural and Resource Economics Association, 2005, 34(2) :226-237.

[13]陳军才.“泛珠三角”九省消费价格传递联系分析[J].统计教育,2007(3):48-50.

[14]蔡风景,李元,王慧敏.CPI、REI、PPI和房地产价格传导研究-来自上海的实证数据[J].南方经济,2008(6):57-64.

[15]Alessio,M. Graphical Models for Structural Vector Autoregressions[R].LEM Working Paper, 2004:1-32.

[16]张晓峒.Eviews 使用指南与案例[M].机械工业出版社,2007年2月.

[17]苏金明,阮沈勇. MATLAB 实用教程[M].电子工业大学出版社,2005年7月.

[18]云南省统计局,国家统计局云南调查总队,编.云南统计年鉴[M].中国统计出版社,2014.

[19]马如彪,王金亮,胡锦程.滇中经济区县域经济发展水平时空差异研究[J].云南地理环境研究,2013(3):22-29.

[20]吴映梅,饶允昌.“滇中城市经济圈”经济发展与产业演进协调状态评价研究[A].地理学核心问题与主线——中国地理学会2011年学术年会暨中国科学院新疆生态与地理研究所建所五十年庆典论文摘要集[C].2011.