上市公司财务总监特征与财务绩效相关性研究

2016-09-10杨光

【摘要】本文通过收集在深交所上市的批发零售业上市公司2012~2014年所披露的信息,研究了上市公司财务总监个人特征和财务绩效的关系。我们想通过此问题的研究,为企业相关职位的任命和人员提拔提供一般建议,也为相关财务制度的修改和制定提供支撑。最终结论是:财务总监的学历和职称与财务绩效正相关,而年龄和性别与财务绩效不相关。

【关键词】财务总监 学历 专业职称 财务绩效

一、文献综述

以往文献主要侧重于研究高管团队特征性、实际控制人异质性、企业创始人的社会关系等与公司绩效、企业扩张性之间的关系,比如:韩小萃(2013)认为高管年龄异质性与公司绩效存在负相关关系,而高管的平均受教育水平与公司绩效存在正相关关系;戴然然和柳世平(2014)通过实证研究发现创始人学历越高,对于企业盈利能力以及发展会起到更大的推动作用并且高学历的企业管理者能够有效地防止过度投资行为。

在财务总监的相关特征与公司绩效方面的研究中,姚文英等(2014)通过研究发现财务总监兼任公司董事会秘书以及报告期内领取的薪酬与公司的经营业绩呈显著的正相关关系,而且财务总监的职称以及是否在外兼职与公司的每股收益之间呈显著的正相关关系。李常青等(2005)通过对沪深两市2001~2002两年的财务总监变更样本的研究,指出了财务总监变更与公司业绩关系及股票市场的反应。杜胜利、赵柳婷(2005)则以我国A股上市公司披露的财务高管人员信息为基础,研究了上市公司财务总监制度特征及其影响因素。而对于财务总监的个人特征与企业财务绩效之间的关系研究还比较少。

二、研究假设

在经济大融合的背景下,企业所处的环境日益复杂,企业高管们所面对的挑战也日益严峻,选拔一名能够独当一面的优秀财务总监,既能为公司总裁(CEO)出言献策,又能为企业的成长和未来的发展提供一定的支持,那么财务总监的个人特质是否真的会对公司财务绩效产生影响?我们做出以下假设;

(一)性别

中国人的传统思想认为;男性比女性更能把控全局、承受压力,承担更多的责任。因而在委以大任时,会将性别作为一个重要的考虑因素。但是时代发展的今天,人们的传统观念在不断改变,事实表明在许多方面,女性所表现的能力并不比男性差,她们所做的贡献也不比男性少。尤其在对一些重要岗位人才的选拔上,我们要求的是综合素质突出的优秀人才,应该更注重应聘者的人格修养、专业水平以及沟通交流能力,所以提出假设如下;

H1:财务总监性别和公司财务绩效不相关。

(二)年龄

年龄从一定程度上反映了个人的阅历,年龄较长者,阅历丰富,思考问题更加理性,能够谨慎行事,全面把握全局并能有效的预测风险。但是另一方面,年龄过大则会从一定程度上制约财务总监处理事务的能力,他们记忆力和精力往往不如以前,接受新事物的能力有所下降,创新思维和对突发事件的反应速度不够迅速。在处理现代企业的日常事务中,财务总监比以往任何时候都要投入更多的精力在绩效的管控中,要做好这项工作,必须要与高层管理者进行深入的沟通、交流,充分理解和把握企业战略意图,以自己的专业知识分析其中的风险和机遇,而这一切都需要财务人员具备一定的实践经验,因此我们假设:

H2:财务总监的年龄与公司财务绩效显著相关

(三)学历

一个人的学历不仅仅只是应聘工作时的敲门砖,更是他对新事物的接受能力,对复杂信息的检索能力和专注某一事物的认真程度的体现,这些能力是一些职位所必须的。财务总监作为专业性很强的高级管理人员如果不具备一定的学历层次,往往无法合理应对公司内外所出现的重大变革。所以我们假设:

H3;财务总监的学历与公司财务绩效正相关

(四)专业职称

说到职业能力,本文认为一个人专业职称的层次是其最好的体现。从现阶段来看,我国的初级会计职称的考试条件放的还比较宽,一部分在校生通过学习理论知识,能够取得该证书,这显然不能代表他们的实践能力和职业水平。但是,中级职称的考试就截然不同,这部分考生或财务人员,更多的是依靠自己的实务经验来指导理论,这个水平的考试能够很好的检验他们的专业水平,那么正副高级会计师的评定就更是如此,所以本文假设:

H4:财务总监的职称与公司财务绩效正相关

三、研究设计

(一)数据来源

本文选择了2012~2014年在深圳证券交易所上市的零售批发业上市公司为初始样本,通过查询这些公司的财务报告以及利用百度搜索引擎手动搜索,剔除掉那些信息披露不全或部分信息无法查证的样本,最终收集了256个样本,这些数据均来自巨潮资讯网、新浪财经以及百度百科。

(二)变量设计

1.被解释变量。本文选择了每股收益(EPS)、总资产报酬率(ROA)和净资产报酬率(ROE)三个指标来代表公司财务绩效;

每股收益(EPS)=(净利润-优先股股利)/发行在外普通股数

总资产报酬率(ROA)=税后净利润/平均资产总额×100%

净资产收益率(ROE)= 税后净利润/平均净资产×100%

2.解释变量。同时,将性别(GEN)、年龄(AGE)、学历(EDU)和职称(LEVEL)设置为解释变量,其中,性别赋值为:男为1,女为2;学历赋值为:大专为1,本科为2,EMBA为3,硕士为4,博士为5,其他为0;职称赋值为:初级为1,中级为2,高级为3.

3.控制变量。本文选择公司规模(SIZE)和财务部门规模(F- SIZE)为控制变量:

公司规模(SIZE)为总资产的自然对数;财务部门规模(F_SIZE)用财务部人数与公司总人数之比来表示。

(三)模型设计

EPS=α0+α1*GED+α2*AGE+α3*EDU+α4*LEVEL+α5*SIZE+α6*FSIZE+ε

ROA=α0+α1*GED+α2*AGE+α3*EDU+α4*LEVEL+α5*SIZE+α6*FSIZE+ε

ROE=α0+α1*GED+α2*AGE+α3*EDU+α4*LEVEL+α5*SIZE+α6*FSIZE+ε

四、实证分析

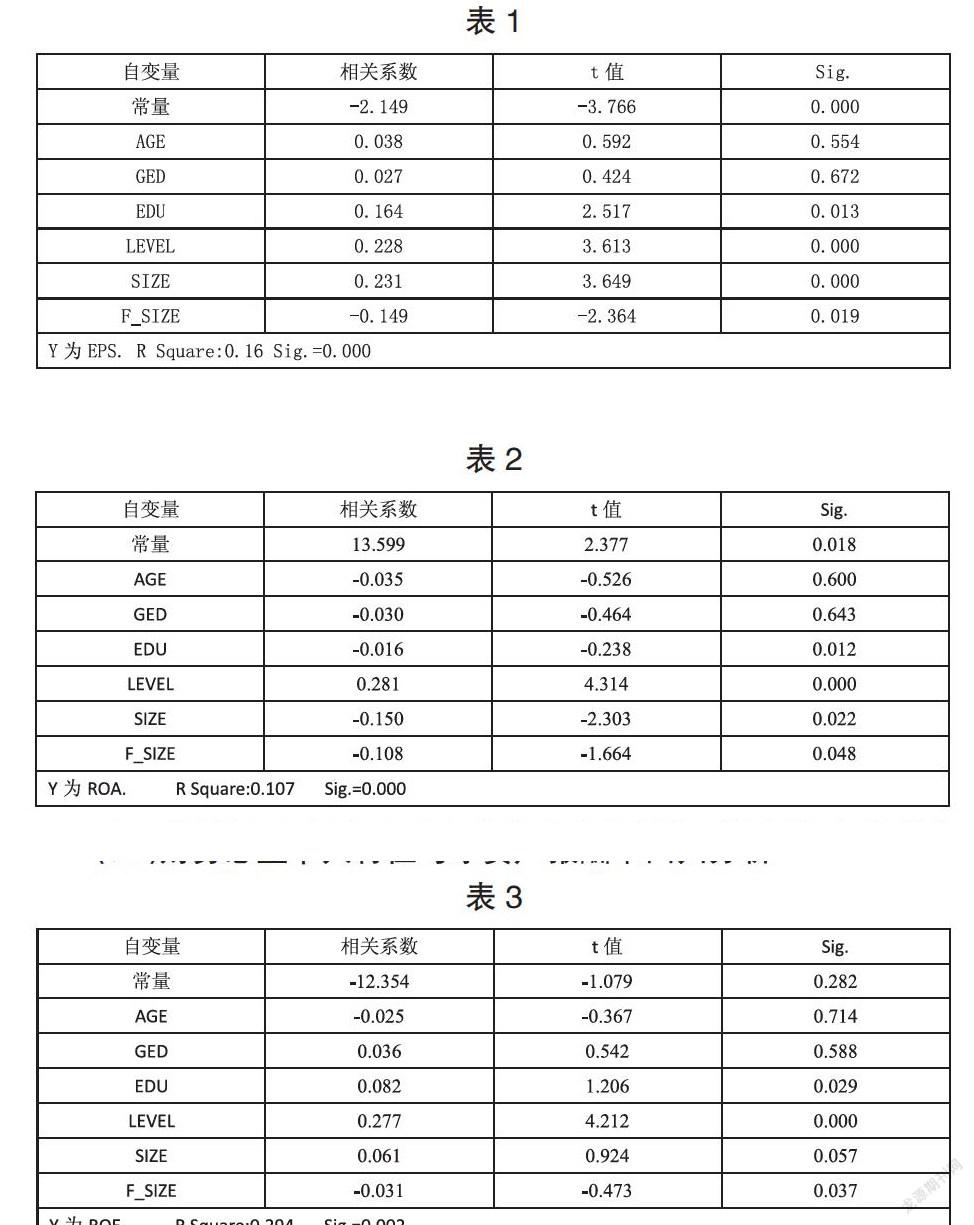

(一)财务总监个人特征与每股收益回归分析

表1为回归结果的汇总,其中Sig=0.000,小于0.05,即该回归模型显著。表中职称与每股收益的Sig为0.000,这表明专业职称的高低与每股净收益在0.01水平上显著正相关,假设4成立;而教育水平的Sig为0.013,这表明教育水平与每股净收益在0.05水平显著正相关,假设3成立。而性别与每股收益不相关,假设1成立,年龄与每股收益不相关,这与假设2矛盾。

(二)财务总监个人特征与总资产报酬率回归分析

表2结果显示:教育水平和专业职称高低分别与总资产报酬率相关,而性别和年龄与总资产报酬率不相关,因此假设1、假设3以及假设4成立,而假设2不成立。

(三)财务总监个人特征与净资产报酬率回归分析

表3结果显示教育水平和专业职称高低分别与净资产报酬率相关,而性别和年龄与净资产报酬率不相关,因此假设1、假设3以及假设4成立,而假设2不成立。

五、研究结论

本文通过实证分析研究了深圳证券交易所上市的批发零售业上市公司财务总监与财务绩效之间的关系。三个模型的回归分析结果显示,方程的拟合度不高,这说明回归模型中解释变量对因变量变异的解释程度不高。这一点本文分析认为:在实际工作中影响公司财务绩效的因素有很多,而财务总监的特征只是其中的一小部分,并且从国内目前情况来看,财务总监制度并未完善,其职能并未得到充分发挥。

在市场中,公司财务总监的学历和职称均能对公司财务绩效产生正向影响,相比财务总监的学历,他的专业职称所产生的影响更大。另一方面,其年龄长幼不会对财务绩效产生绝对的影响,这要结合个人的综合素质以及实务经验来考虑。至于性别,更不需要过多考虑,总之实际能力决定个人的发展。因此,上市公司在决定相关人员的提拔任用方面,应基于学历和职称充分考虑其综合能力,并且应该尽快完善财务总监制度,发挥财务总监在公司经营中的管理作用以及创造价值的作用,为公司的良性发展发挥其应有的职能。

参考文献

[1]韩小萃.高管背景特征与公司绩效关系的实证研究[D].东北财经大学,2013.

[2]戴然然,柳世平.企业创始人的社会关系与企业绩效研究——基于创业板上市公司的实证分析[J].会计之友,2014,(16).

[3]姚文英,杨熙涓.财务总监特征与上市公司经营业绩相关性探究[J].新疆师范大学学报(哲学社会科学版),2014,(06).

[4]李常青,傅仁辉,王毅辉.财务总监变更探究.广东金融学院学报,2005,(7).

[5]杜胜利,赵柳婷.中国上市公司CFO制度影响因素的实证分析[J].中国工业经济,2005,(5).

作者简介:杨光(1994-),男,汉族,陕西渭南人,任职于西安财经学院研究生部,研究方向:会计理论与实务。