关于我国保险统计指标设计的思考

——基于保险金额重要性的角度

2016-09-09中央财经大学保险学院

张 开 中央财经大学保险学院

关于我国保险统计指标设计的思考

——基于保险金额重要性的角度

张开中央财经大学保险学院

我国“十三五”期间的奋斗目标是:到2020年要全面建成小康社会,届时城乡居民人均收入比2010年翻一番。针对人均收入翻一番的目标,有学者指出该目标易实现且实际意义不大,应从老百姓的实际需求出发,改为人均购买能力翻一番。同样,保险行业向来以保费收入、保险深度和保险密度这三个传统指标来衡量保险发展水平,似乎也忽略了老百姓的实际需求。保险业给客户提供服务的价值,量化的东西是保险金额,所以保险金额应该成为保险业的重要统计指标之一。但可惜的是,在我国相关公开渠道尚无法查到与承保总额、人均保额等有关的任何数据和信息。因此,确立保险金额在保险统计指标体系中的地位,提高保险金额的受关注度和数据公开度显得十分迫切。

在国家经济发展的大形势和保险业在风险管理和社会稳定方面越来越重要的大背景下,本文从保险金额重要性的角度出发,通过理论分析、数学推理和实证检验的方法从不同角度指出保险金额数据对于我国风险缺口的测量、社会保障制度的完善、保险产品结构的优化、消费者保险意识的提高、保险监管力度的加强以及整个保险行业的发展有着积极、显著的影响,同时结合我国现有统计指标和保险监管的不足,分别提出了适用于保险公司和保险监管部门的合理化建议。

一、文献综述

中国平安人寿董事长丁当(2013)曾表示,保险的核心价值应该体现在保险金额在GDP中的占比,人均保额与其他国家的差距更能体现我国国民保障方面的严重不足,而这也是保险金额的价值作用首次被公开提出。中央财经大学保险学院教授郝演苏(2015)则提出,应确立保险金额在评价指标体系中的地位。但由于“保费至上”的理念一直充斥着全球保险业,保险金额的价值作用仅仅是被提及,关于其作为统计指标重要性的分析尚属空白。

目前,学术界虽没有对该领域进行直接研究,但与之相关的研究成果大体可以分为以下四个方面:

一是保险的核心价值方面。牛新中、饶浩林(2005)从保险公司经营的角度指出,保额对于保险合同双方当事人都具有重要意义,尤其对保险人来说,会直接影响其财务状况,进而影响保险业稳定、资金融通、社会管理职能的实现和正常发挥;LPreckova (2008)基于捷克保险业的发展状况提出,对于保险业而言保险金额的价值高于保费收入,顾客投保冲的是保险金额;万晴瑶(2010)从保险服务角度说明,利用保费收入指标会导致对人们的保障需求反应过度,保障总量才是保险服务的价值所在。

二是社会保障补充作用方面。郑功成(1986)首次在文章中提出商业保险是社会保险的补充的观点;许飞琼(2010)认为,商业保险在我国社会保障体系建设与发展进程中,不仅可以发挥重要的补充作用,而且可以在相当程度上替代社会保障的功能;李刚(2014)通过数据研究发现,我国仍有大量人群还在社会养老保险之外,对于没有参加社会基本养老保险的人群,商业养老保险能在一定程度上保障其养老需求,而对于己经参加了社会基本养老保险的人群,商业养老保险则能满足这类人群深层次的养老保障需求,弥补社会保障不足的缺口。

三是保险需求影响因素方面。研究者均忽略了保险金额因素的影响作用。Dale B.Truett(1990)等人以墨西哥和美国资料进行实证研究,证明保险需求与国民生产总值呈正相关关系,而且国民生产总值较低的国家,对保险的需求有较高的收入弹性;徐雅琴(2011)通过Granger因果检验得出CPI的变动引起产险保费收入增长的变动,同时产险保费增长的变动亦会影响CPI的变动;王秀清(2012)利用我国2006—2011年30个省区的相关数据,通过建立面板数据模型进行相应的实证研究,得出以下结论:人均可支配收入以及居民家庭指数、利率、受教育年限、总抚养比对我国寿险需求有一定的影响,而人均储蓄在中国对寿险需求的影响并不显著的结论。

四是保险统计不足方面。肖倩(2004)表示,我国保险统计无论是在理论研究上还是在实践中都发展缓慢,保险统计的各项功能没有得到充分发挥,现有保险统计指标体系不健全;裴光、李敏(2005)认为我国保险业信息披露不规范、不健全,不利于保护投资者和社会公众的合法权益,影响消费者对保险公司的了解,缺乏保险统计数据,不能活跃保险业研究的学术气氛。

本文在综合已有研究的基础上,对保险金额作为保险统计指标的重要性进行了直接深入的研究,弥补了这一领域的空白,为我国保险统计指标体系的完善提供了理论支撑。

关于如何做好保险金额相关数据的统计工作,国际上保险业发达的国家和地区已经给出了多种先进的方式。美国作为世界上最大的经济体和保险体,其通过保险监督官协会对外公开各个公司承保金额的动态数据。我国台湾地区不仅实时公开人均保额、件均保额月度数据,而且还推出了人均保额递增计划。本文主要结合现有保险统计指标的弊端以及保险金额数据统计存在的困难,从实际出发,提出多项做好保险金额数据统计工作、完善我国保险统计指标体系的适用性建议。

二、保险统计指标存在弊端的理论分析

(一)难以体验保险行业存在和发展的真实价值

对于保险公司来说,保险就是运用大数法则,通过多数人的保费收入来弥补少数人的赔款支出,从而在资金运作过程中实现盈利,获得保险的商业价值。但由于保险是有杠杆的责任,很少的保费会对应很大的保险金额,这一性质也决定了保险不仅具有商业价值,也具有社会价值,而保险金额就是其社会价值所在,是保险业应承担的社会责任。所以,保险业不同于其他行业,不是一个单一的价值体,而是商业价值与社会价值相结合的体系,其对全社会承担的风险责任对于消除消费者的风险担忧和稳定社会的发展有着重大意义,也正因为如此,才促进了消费者对于保险的购买欲望和政府大力发展保险的动力。因此,社会价值是保险业的真实价值,社会价值的实现能够推动其商业价值的实现。

(二)传统指标的价值评价处于失衡状态保费收入、保险深度和保险密度作为全球保险业的三大传统指标,一直被用来衡量一国和地区保险业的发展程度。但根据瑞士再保险公司发布的数据(详见表1),2014年全球保险密度与深度排名靠前的多是一些富裕的小国家和地区,这些国家和地区产业结构与经济结构较为单一。而中、美等国家,由于其产业结构和经济结构多元化、复杂化,保险密度和保险深度排名往往并不靠前。并且,全球保险统计数据大都在Sigma杂志中有所体现,但其中却难以查询到保险金额数据,究其原因会发现,Sigma杂志中的保险统计指标大多源于瑞士,而瑞士是一个极度富裕且高福利的国家,有着特有的保险发展模式和国情。所以保险密度和保险深度作为保险统计指标在进行价值衡量时存在着天然的片面性与局限性,在不同国家和地区的适用性也不同。

▶表1 2014年全球保险市场保险密度与深度排名

(三)保险监管政策导向失真

据了解,我国各保险公司对于每张保单的保额数据是有统计的,但由于我国保险监管部门在进行保险数据统计时,只是要求各地区及时上报和公开以保费收入为主的财务信息,在对保险公司进行排名时主要依靠的也是保费规模,并没有强调保险公司为全社会提供了多少风险保障,因此保额数据没有被完整披露。而这样的监管导向所带来的负面影响主要有以下三方面:其一,保险公司为追求保费规模,过度放宽业务承保阶段的限制条件,从而增加了不良业务数量,加剧了保险公司的经营风险,损害了其他投保人的利益;其二,消费者从社会舆论中获取的信息只是保险公司收了多少保费,并不了解保险公司所提供的风险保障,无法真正认识到保险的价值所在,间接导致消费者形成了“重收益、轻保障”的保险消费理念;其三,政府决策者无法了解到我国已有的风险保障程度以及亟待保障的风险缺口,进而难以形成合理的社会保障制度以及财政收支计划。

三、保险金额指标社会价值的理论分析

(一)寿险保障程度及风险缺口

改革开放近40年,我国经济迅猛增长,居民生活水平不断提高,人均GDP从1978年的381元提高到2015年的49357元,创造了世界经济史上的伟大奇迹。但我国内需消费在经济贡献度上仍与世界发达国家有较大差距,究其原因是居民对未来医疗、养老的担心,而这也反映了我国当前寿险保障不足的问题。寿险不同于财险,其有助于降低居民未来不确定性,稳定预期,扩大当期消费。据国内首份《中国居民寿险保障充足度调研报告》显示,我国内地整体人均应有寿险保障额度为52万元人民币,一线城市该数值则会更高;此外,该报告还通过计算发现2015年我国香港特区保险业提供的人均寿险保障额度已达77万港元。统计并公布我国的寿险保障总额与人均保额,尤其涉及养老与医疗方面的数据,可以发现我国目前寿险保障程度的不足之处与风险缺口,以及与发达地区寿险保障程度的差距,从而发现消费者的需求所在,推动我国寿险业的进一步发展。

(二)财险保障程度及风险缺口

随着经济的飞速发展,住房和汽车越来越成为居民财富的主要构成部分。以汽车为例,截至2015年6月,我国汽车保有量已达1.63亿辆。而交强险作为法定的基本保险保障手段之一,其财产保障额度仅2000元,与我国8万元的车辆交易均价相差较远,余下的车均7万多元的财产保障则需要商业保险来提供,但商业车险目前提供了多少保障,缺口有多大,则需要根据我国车险保额数据来进行研究。

除了上述传统财险,巨灾保险和责任保险在近几年频繁发生的事故中所发挥的作用也越来越大,但作为我国唯一的强制责任保险,交强险仅提供了12万元的责任风险保障,对于人身伤亡,这一保障程度远远不足。统计并公布巨灾保险和责任保险的承保总额,有助于消除社会对于意外事故的恐慌感,减少一些不必要的社会纠纷,为政府决策者制定灾害援助计划和进行财政拨款提供数据参考。

(三)社会保障制度

在发达国家和地区,商业保险与社会保障通常构成一种相互依靠、相互促进的关系,它们构成了一个双层结构的安全保障网,为全体国民提供充分的风险保障。而社会保障作为基本保障,是一个国家所能承受的财政支出,保险保障加基本保障则是一个国家能够供给的保障水平。商业保险公司在提供保险保障方面具有专业的风险分析能力,会运用其专业知识进行风险考量,以确定各险种应有的保险额度。因此,研究商业保险在养老、医疗以及物质财富方面已承保和应当承保的风险总量,可以发挥商业保险对于社会保障制度发展的促进作用,为我国社会保障水平的确定提供技术支持与数据参考,从而拉动和完善我国的社会保障制度。

(四)保险产品结构

近年来,我国保险市场迅速发展壮大,各保险公司为了在日益激烈的竞争中占据一定市场份额而不断推陈出新,这其中不乏一些“另类保险”,如“脱单险”“摇号险”“雾霾险”等。然而,这些所谓的产品创新却是在背离保险保障的实质内涵。保险作为风险转移的有效机制,在发展程度较低的背景下,更应该优先关注养老、医疗和责任等百姓生活和社会发展所迫切需求的方面。统计并公布我国各险种的保险金额数据,可以发现目前我国保险产品发展的重点需求所在,避免将精力花费在研究博人眼球的“新险种”上,从而改变我国保险产品结构不完善的局面,真正发挥保险提供风险保障和参与社会管理的作用。

(五)国民保险意识

当前,在“保费至上”的经营理念下,消费者只能被动关注保险公司的收入,无法了解真正体现保险价值所在的风险保障程度,于是造成了对保险公司存有偏见、投保意识不足的现象。保险作为一种商品,具有价值和使用价值,然而保险又是一种特殊的商品,具有商业价值的同时也具有社会价值,并且其商业价值的实现是建立在社会价值之上的。因此,保险公司在进行数据公开以及政府在制定政策计划时应从老百姓的真实需求出发,更多地考虑哪些是让老百姓真正觉得好的。而保险金额数据代表的是保险公司为全社会承担的风险责任,能够真正体现保险的社会价值和对国家的责任,让全社会理解和认识保险业履行风险分担职责的伟大与艰辛,从而引导消费者形成良好的保险意识,促进保险社会价值和商业价值的有效循环。

(六)保险监管力度

保险承担的是有杠杆的责任,较少的保费往往会对应巨大的保险金额,与之相关联的监管责任也会有巨大的不同。披露保险金额数据,保险监管部门不仅需要投入更多精力到规模更大的保额上,而且还要监管各险种保额背后与消费者利益密切相关的数据变化,把监管重点放在养老、医疗和责任等险种上。在我国目前保险监管尚未成熟的情况下,披露保险金额数据,有利于监管部门和行业正确评估运行风险,可以在一定程度上加强监管部门的监管力度。

四、数学推理与实证检验

马克思曾经说过:“一门科学只有能够成功地应用数学时,才算达到了真正完善的地步。”于是,本文运用保险经济学中的数学分析方法对保险金额的重要性进行推理证明。

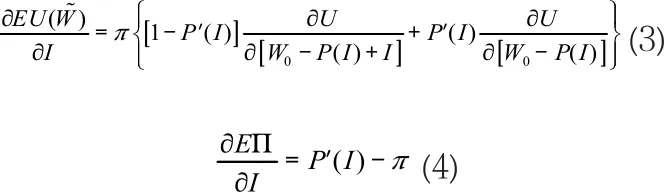

假设:保险金额为I,保费收入为P(I),消费者可支配财富为W0,保险标的价值为W,效用水平为U(W),保险事故发生概率为π,保险事故造成的损失为L,保险公司的经营费用为C,利润为П。于是,

为研究保险金额对消费者的效用水平以及对保险公司经营绩效的影响,将式(1)、式(2)分别对保险金额I求偏导,因此有:

因此,在单一保险市场中,保险金额对于消费者的效用水平以及保险公司经营利润的提高均有积极的推动作用,保险的良性运作与价值发挥应该是建立在消费者全额投保的基础之上。

上述数学模型的推导与分析均是建立在单一保险市场这一理想条件下,为使结果更能接近实际情况,下文通过实证检验的方法对放宽约束条件后的复杂市场情况进行了探究。

(一)模型建立

结合前文的文献研究和理论分析,本文选取了下列几个变量,以求更好地反映保险金额在保险需求影响因素中的作用,从而实现更准确的实证检验。被解释变量为人身保险需求(LID)与财产保险需求(CID),解释变量设定为人身保险总额(LIA)、财产保险总额(CIA)、年度国内生产总值(GDP)、居民可支配收入(CDI)、人口数量(PL)、经季节性调整的消费物价指数(CPI)、货币供应量(M2)、车辆保有量(CN)。

构建计量经济学模型为:

其中,αi为常数项,βi与λi为各解释变量的系数,εi为随机扰动项。

(二)数据来源

▶表2 寿险需求模型回归结果

▶表3 财险需求模型回归结果

本文选取香港地区保险及经济的上述10个变量指标作为样本,全部数据均来源于香港特别行政区政府统计处官方网站,确保了数据的全面可得性以及统计口径的一致性。同时,各变量数据均为2004年1月至2015年9月共47个季度的时间序列数据。为缩小数据的绝对数值以及消除异方差问题,对数据作对数化处理(对数化后的数据结果略)。

(三)结果分析

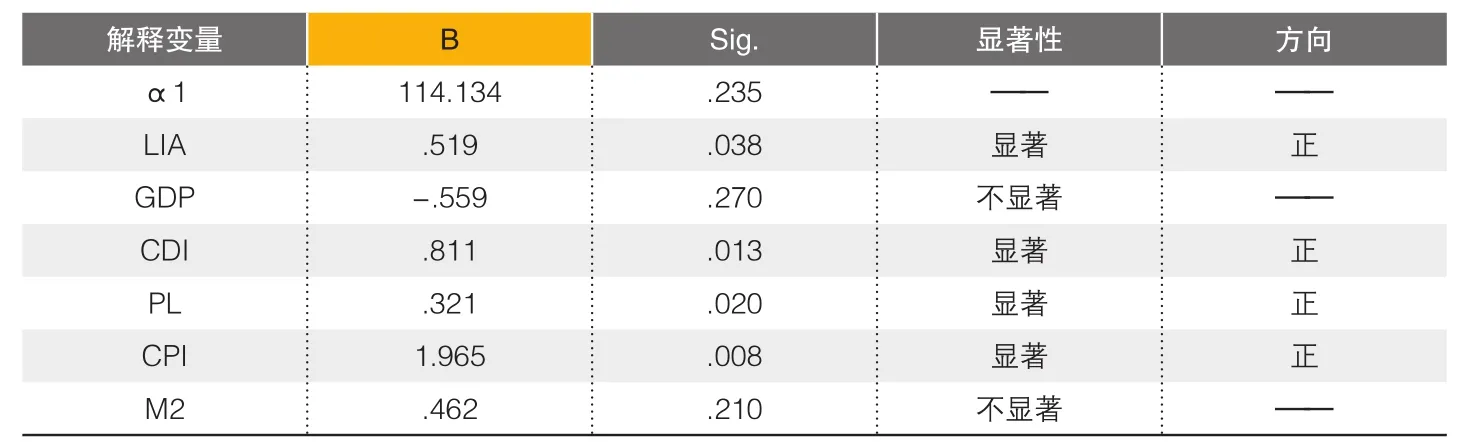

通过SPSS19.0对上述计量模型进行回归,结果分别如表2与表3所示。两模型整体F检验分别为204.144与1259.797,对应的概率均为0.000,虚无假设遭到拒绝,表明模型整体显著。

从回归结果中可以看出,无论是寿险需求模型还是财险需求模型,均表明在实际保险市场中保险金额对于保险的发展有着显著、积极的影响。而这一影响的实现主要通过以下两种方式:其一,公开保险金额数据能够让消费者更直观地感受到保险的价值所在,提高消费者对保险的关注度,从而改善消费者的投保意识和投保理念,刺激保险需求;其二,保险金额体现了保险公司对于社会责任的承担以及在社会稳定中的作用发挥,有利于促进政府管理者对保险工具的使用和采取政策优惠措施来推动保险业的发展。

五、结论与建议

通过以上分析可以发现,目前市场中常用的保险统计指标存在弊端与不足,为满足未来保险业飞速发展,顺应我国由保险大国向保险强国转变的趋势,迫切需要完善我国现有的保险统计指标体系。而保险金额数据的统计与公开对于风险缺口的测量、社会保障制度的完善、保险产品结构的优化、消费者保险意识的提高、保险监管力度的加强以及整个保险行业的发展有着积极、显著的影响。因此,确立保险金额在我国保险统计指标体系中的地位是完善这一体系的重要环节。针对保险金额的重要性,结合其数据特点以及统计难点,本文提出如下政策性建议:

(一)完善统计体系

目前,我国保险统计工作采用的是分级负责、统一管理的体制,而这种体制也基本能够满足当前保险发展的需要。今后的工作重点是对各保险监管派出机构和保险公司提出关于保险金额数据的统计和上报要求,落实各个环节上的数据汇总工作,而对于保险金额数据详细程度和上报频率的要求则需要中国保监会划定统一标准,然后根据各层级的统计能力来制定。由于我国目前在保险金额数据统计与汇总方面尚未起步,所以可以先借鉴国际发达地区的保险统计方法来一步步推动保险金额数据统计工作的完善:优先公布年度与季度数据,逐步向月度数据、保单数据、人均数据和分险种数据等方面发展,在细化数据统计的同时对数据的真实性和有效性提出更高要求。

(二)强化保险本质

保险本质上是商品,其价值的体现是提供一定时期内的风险保障,因此风险保障是一个二维考察量,保险金额永远是和保险期限结合在一起的,但在已有的文献研究中这一点却往往被忽略。而在进行保险金额数据统计与公开时,将各保单保额数据简单相加处理只会过度夸大短期保险的保障功能,而使长期保险的保障功能被大大削弱,不能客观真实地反映保险提供的风险保障总量。所以应当适时提出“期限·保额”的概念,赋予风险保障“×年×万元”“×天×元”等具有可累加性质的评价量纲,使不同期限、不同保额的风险保障可以一同被计量,从而能够真实客观地反映保险已具备的风险保障能力和不足,这有利于从长远角度对保险的发展提出更高的要求并起到推动作用。

(三)促进行业科学发展

保险合同的签订与保险关系的确立是围绕着投保人与保险人双方的,但现有的监管体系均把关注点放在了与保险公司经营风险和保费收入相关的财务报表科目上,真正能够反映投保人利益的保险金额由于不属于保险会计科目而不被监管部门所关注。所以保险监管部门应该逐步转变固有的监管思维,打破这种“一边倒”的监管模式,督促行业及从业人员关注保险金额,看到保险金额数据在推动我国保险业良性发展过程中的重要作用,将保险金额作为评价保险公司规模和经营情况的重要指标之一,让保险公司能够清楚地认识到其所承担的社会责任,通过相应的监管政策来维系投保人与保险人之间的利益平衡。