金融发展、会计稳健性与融资约束的理论分析

——对新疆地区缓解融资约束的建议

2016-08-12陈小运阳海林

陈小运,曾 晓,阳海林

(新疆财经大学 会计学院,新疆 乌鲁木齐 830012)

金融发展、会计稳健性与融资约束的理论分析

——对新疆地区缓解融资约束的建议

陈小运,曾 晓,阳海林

(新疆财经大学 会计学院,新疆 乌鲁木齐 830012)

在不完全的市场中,融资约束是困扰着企业经营发展的重要因素,文章通过梳理与融资约束相关的文献,尝试结合我国制度环境从微观(会计稳健性)及宏观(金融发展)两方面对缓解融资约束的作用机制进行理论分析,并得出结论,在此基础上,结合新疆地区企业现状给出新疆企业融资约束的对策建议。

融资约束;会计稳健性;金融发展;一带一路经济带

一、引言

在完美资本市场中,内部资金成本和外部融资成本的无差异性使得公司可无约束地获取金融资源进行投资决策(Modigliani & Miller,1958)。然而,现实经济活动中的因信息不对称而导致的一系列代理冲突等问题使得中小企业的内源融资成本低于外源融资成本,致使企业存在融资约束(Myers & Majluf,1984)。那么,在内部资金既定的情况下,如何缓解外部融资约束就成为了企业进行有效投资实现经营发展的重要问题。而这一问题在处于经济转轨时期的新兴资本市场国家尤为明显。资本市场仍处于政府管控,以银行为主导的金融体系的中国在其特有的产权制度影响下,导致民营企业受到信贷歧视,外部融资成本显著高于国有企业,阻碍了民营企业的生存发展,最终影响社会经济总产出。因此,在我国进行经济结构优化改革的新时期,改善民营企业的融资约束、激活提高其经济活力对整个国民经济体的发展起着举足轻重的作用。本文试图从微观和宏观两方面来阐述缓解企业融资约束的因素。首先,在微观层面上,企业自身可通过提供高质量的会计信息来缓解信息不对称程度,使得投资者面临的信息风险降低(Barry & Brown,1985),投资者会降低对企业必要报酬率的要求,从而降低企业的融资成本,最终缓解企业的外源融资约束(张纯和吕伟,2007)。因此,作为衡量会计信息质量特征之一——会计稳健性的高低,会成为外部投资者判断企业财务状况优劣的信号,从而决定是否提供资金及其成本高低。也就是说,会计稳健性能起到缓解企业外部融资约束的作用。其次,在宏观层面上,金融发展分别从规模上和效率两方面增加企业获得信贷资金的可能性与降低金融市场中的信息不对称问题,降低资本成本以及提高资金分配效率,从而缓解企业的融资约束(Love,2003;Rajan & Zingales,1998)。再次,在此基础上分析宏观层面的金融发展与微观层面的会计稳健性二者对企业融资约束的联合效用,是否存在替代效应或者互补效应。最后,根据以上理论分析结和我国的制度环境提出对新疆企业融资约束有效合理的对策建议。

二、会计稳健性对融资约束的影响

会计稳健性作为一项重要的会计惯例由来已久,自15纪以来就持续广泛地影响着会计实践活动(Basu,1997)。会计稳健性最早是源于会计的契约作用,主要为缓解缔约双方的代理冲突并受到法律、监管环境的影响(Watts,2003),具体通过对公司净资产低估和促使管理层对坏信息的及时确认,降低债务契约和薪酬契约的代理冲突:一方面抑制管理层通过资产替代等方式将债权人部分利益向股东机会主义支付,提高债务合约技术违约的可能性;一方面抑制管理层为谋求个人私利而采取的盈余管理等机会主义行为,从而缓解股东与管理层的代理冲突 (La Fond & Watts,2008) 。

随着资本市场的诞生和发展,源于管理层掌握大量私有信息的代理成本不仅作用于正式的债务契约和薪酬契约,不对称损失函数的存在还可能促使管理层利用私有信息来抬高股票价格,从而以非契约的方式将股东的部分财富转移给自己。此时,会计稳健性将通过以下两种机制来降低管理层与外部投资者之间的信息不对称:一是,稳健性对利得确认的较高可验证性标准的要求从一定程度上减弱了管理者高估不可验证性利得的动机,而较低可验证性标准的损失确认暗含了管理者不愿意提供的坏信息。如此,便为处于信息劣势的外部投资者更好地提供了关于当前业绩的硬性消息(即可验证性较强的信息;硬性的会计信息可以限制和检查与当前及未来业绩相关的软性(即信息的可验证性较差 )信息的来源(Watts,2006),以及其可靠性。因此,有上述可知,较高的会计稳健性是降低信息不对称和缓解管理层和股东、债权人、外部投资者之间的代理冲突的一剂良药,那么自然能对因代理成本导致企业内外部融资成本产生差异而引发的融资约束问题起到缓解作用。

由信号传递理论可知,会计稳健性可作为一种信号向外界传递企业的私有信息,降低了信贷、资本市场的信息不对称程度,降低了交易双方的代理成本,从而缓解企业的融资约束问题。由于会计稳健性可分为条件稳健性和非条件稳健性,条件稳健性为事后稳健性(如资产减值准备等),是指对好消息的确认标准严格高于坏消息的确认标准,它更关注能够抵销管理者高估会计数字的这种倾向,最终增进了契约有效性;非条件稳健性为事前稳健性(如历史成本法、加速折旧等),是在外部消息出现前采取的措施,更加注重说明某些资产和负债计价的困难以及其对未来收益的影响(Xinrong Qiang,2007)。由此可见,两类稳健性产生的机制不同、侧重点不同,二者对外界提供会计信息的先后顺序(发现非条件稳健性的存在要先于条件稳健性)及角度不同,自然对融资约束的缓解影响也将不同。具体作用机制如下:

一方面,在信息不完全的债务市场中,银行难以区别企业风险高低时,会计稳健性可帮助银行进行有效的信贷决策。一般说来,低风险的企业会选择高水平的会计稳健性,而高风险的企业则选择低水平的会计稳健性。在签订债务契约之前企业会为了提高获得贷款的可能性,通过会计稳健性将有关运营风险的私有信息传递给借款人,借款人可通过观察企业的稳健性水平来了解贷款企业的风险水平进行信贷决策。另一面,在签订契约之后,高水平的条件稳健性会提高企业技术违约的可能性,当企业投资项目面临损失时会及时向银行发送违约信号,减少贷款损失。因此,会计稳健性降低了债务市场的信息不对称程度使得缔约双方均受益,此时的条件稳健性是对公司所受融资约束的事后反应。

另一方面,在存在摩擦的资本市场中,会计稳健性对资本市场的定价有着重要影响。资本市场对于好消息与坏消息反应处理速度可能会呈现系统性的不一致性,投资者对好消息处理较快,而坏消息处理得较慢,如此产生投资者预期的市场偏差。然而会计稳健性的处理方式恰好与资本市场中投资者的处理方式相反,使得会计稳健性可能抵消投资者预期的市场偏差,且相对于事后的条件稳健性处理,基于会计准则和制度产生的非条件稳健性,产生的信息更为客观,从而提高资本市场的定价效率(Dierker,2006)。因此,高水平的非条件稳健性分散了信息风险,向外部投资者传递了一个高质量股价信息的信号,得以收获优质投资者的青睐,并以较低的资本成本获得股权融资,从而缓解企业的外部融资约束。

综上所述,高水平的稳健性降低了企业的债务融资成本和权益融资成本,从而缓解了企业的融资约束。相对于条件稳健性,独立于外部信息的非条件稳健性,为外界提供的会计信息质量更高,更大程度上降低了企业的融资约束。

然而,在我国特有的产权制度背景下,以银行为主导的金融市场上存在着严重的信贷配给现象,而这一现象并非完全出于市场上的逆向选择问题,更多的是源于国有企业与国有银行之间天然的政治关联。且处于转轨时期的我国银行债务对企业约束力较弱,尤其是对国有企业的预算存在软约束问题。因此,企业的产权差异会使它们的融资成本不同,对会计稳健性水平的需求程度也将产生差异。最终表现在会计稳健性水平对企业融资约束影响在企业产权性质间呈现的显著差异上。具体表现为:相对于国有企业,会计稳健性对非国有企业的融资约束影响更为显著,并且在对稳健性分类的基础上可知高水平的非条件稳健性能更好地降低融资约束。

三、金融发展对融资约束的影响

在面对融资约束时,企业除了从自身积极采取措施(如提高会计稳健性水平)争取信贷资源,也会从外部环境(如金融发展水平)考察融资约束所受的影响。金融发展可从规模和效率两方面能来缓解由信息不对称和契约不完备等所导致企业的融资约束,从而提高资源的配置效率,促进企业价值增长。

一方面,金融发展意味着金融资源扩大、产品多元化及其产生的规模效应使得投资者投资机会增多且降低了投资风险和交易成本,同样拓宽了企业的融资渠道,增加了企业的信贷资源。

另一方面,金融发展能够有效降低资本市场中的信息不对称程度,缓解因信息不对称导致的代理冲突,降低金融市场的交易成本,并且能够提高资金的配置效率,使得企业能够以较低的成本获得信贷资金,以缓解企业面临的融资约束问题。首先,从资源配置效率来看,在较低的金融发展水平下,较强的政府干预力量以及金融机构的缺乏竞争,使得金融资源配置主要服从政治上的主从秩序(Huang,2003),导致金融市场配置扭曲,效率低下。在较高的金融发展水平下,金融市场配置目标逐渐从遵从行政目标趋向市场商业化目标(李青原等,2013),金融机构间的充分竞争,使得信息成为资源配置方向的重要因素(朱凯和陈信元,2009)。其次,从信息利用效率来看,金融发展水平的高低不仅会影响商业银行收集企业生产经营信息的能力,也会影响投资者认知信息及运用信息决策的能力。在金融发展水平较低的环境中,银行收集信息的能力较弱从而影响了其对企业的监督控制能力,银行会为了可能会出现资产替代等问题提高融资成本;外部投资者无法有效根据企业信息质量的异质性给予差异化定价,从而导致逆向选择,最终提高平均融资成本。因此,当金融发展程度较高时,以信息为引导资源配置的主要因素,债权人以及投资者认知及运用信息的效率将会提高,进一步缓解企业面临的融资约束。

由于渐进式的改革,当前我国金融发展呈现出区域性的不平衡趋势,东部地区的金融发展较快、金融设施齐全先进、金融服务供给充足具有针对性、金融市场完善程度高,其金融发展水平显然高于西部地区。金融发展虽然可以减少资本市场中的经济摩擦,降低资本市场交易的成本,缓解了企业融资约束,助推企业的较好发展,从而促进经济的发展。但由于我国特殊的制度背景下,国有企业仍然占据国民经济重要位置,我国国有企业占用了较多的金融资源,又因为国有企业预算软约束的存在使得其占用的金融资源没有充分配置到急需金融资源的中小民营企业中(并非实质意义上的降低融资约束),增加了金融金源配置的机会成本,降低了资金的利用率,一定程度上削弱了金融发展对缓解企业融资约束进而提高投资效率的积极作用,产生了“漏出”效应。因此,相对于金融发展水平较差的地区(西部),在金融发展水平较高的地区(中、东部),企业受到的融资约束较小,且这种对融资约束的缓解作用在民营企业中更为显著。

四、金融发展、会计稳健性与融资约束的影响

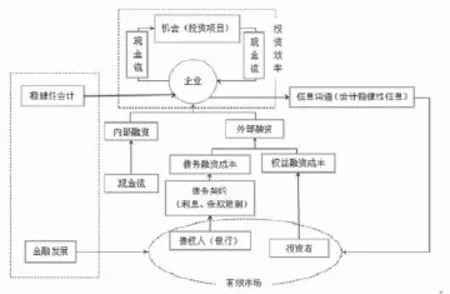

金融体系作为现代市场经济的重要组成部分和支撑,影响着有效市场的强弱程度,直接表现为市场对信息的反映。完善的金融服务体系、高的金融服务质量可以充分获取并利用市场信息,降低信息不对称带来的高交易成本,使得市场的资源配置以信息为主导力量,提高了资源的利用效率。自然,会计稳健性作为重要的会计信息将成为引导金融资源配置的主要因素,从而不同程度上缓解企业面临的融资约束。

图1

具体可能通过以下两种机制作用于地处金融发展程度不同地区的企业融资约束问题。一方面,在金融发展程度较高的地区,商业银行收集企业运营风险信息的能力较强,通过收集到的信息对企业风险水平进行评估而后做出相关信贷决策(包括借款的意愿、数量和成本)。企业便会为了获得债务融资积极提供能反映与其运营风险相关的会计信息——会计稳健性水平,降低债务契约订立之前的逆向选择问题。同时,因会计稳健性的向下偏差提高了契约签订之后的企业技术性违约的可能性,从而提高了债务契约效率。因此,会计稳健性水平会影响企业的债务成本,且在金融发展程度高的地区,会计稳健性水平的差异对企业债务融资约束缓解程度不同的这一关系更为明显。另一方面,在金融发展程度高的地区,外部投资者识别和利用信息的能力增强,会根据企业的信息质量差异进行投资分配决策。而在不完全的资本市场中存在着投资者预期偏差,会计稳健性产生的偏差正好能抵消一部分投资者的预期偏差,减少企业与外部投资者之间的摩擦,从而提高资本市场的定价效率。因此,高水平的会计稳健性作为一个高质量股价信息的信号,降低了外部投资者面对的信息风险,从而降低了企业的资本成本,且这种关系在金融发展程度高的地区更为明显。

综上所述,会计稳健性水平与企业的融资约束程度成负相关关系,且这一关系会受到企业所处地区的金融发展程度的影响。又基于前文关于会计稳健性的分类,条件稳健性(事后)会从债权人的角度提高债务契约的效率,而非条件稳健性(事前)区分了“大洗澡”的盈余管理行为,相对来说提供的信息更可靠独立,提高了信息的可信度,降低了信息不确定的风险,有助于投资者做出正确的投资决策。那么,如果从信息的社会效用(不局限于保障债权人的利益)角度考虑,债务合约的存在降低了借款风险,相较于条件稳健性,非条件稳健性更有助于提高会计信息的利用效率(F.GIGLER,2008),从而降低企业的外部融资约束。因此,可以推断:相对于金融市场欠发达的地区,在金融发展程度高的地区,以信息为金融资源分配的主要依据,会相应提高市场对会计稳健性信息的需求及透析,那么相对更为客观的非条件性稳健信息对融资约束的缓解效果表现会更加显著。当然,这一推论(金融发展及会计稳健性水平对企业融资约束的影响)在我国特殊的制度背景下可能可验证性会稍显复杂。如前文分析,具有预算软约束的国有企业一般情况下并不会因为融资约束而影响投资效率,相反,对于民营企业来说,会更需要金融发展的外部环境支持以及自身会计信息质量的提高(会计稳健性水平)来缓解严重的融资约束问题,维持自身经营发展。

五、缓解新疆地区企业融资约束的建议

国家的宏观经济发展建立在微观实体创造的经济价值上,而实体经济的健康发展首当其冲是解决融资问题。在我国特殊的制度背景下,民营企业面临着严重的融资约束问题,并且这一问题将在现今的经济下行压力状态下越发凸显。如何缓解在国民经济中举足轻重的民营企业面对的融资约束是一个具有现实意义的问题。本文在前人关于企业融资约束的研究基础上,试图通过从宏观和微观两方面阐述了金融发展及会计稳健性水平对企业融资约束的缓解作用机制,推理得出结论:(1)相对于条件性稳健性水平,非条件稳健性水平越高对企业的融资约束缓解作用越强,且这种影响在民营企业中表现更为显著。(2)金融发展程度越高的地区,企业面临的融资约束越弱,尤其是对民营企业的融资约束降低。(3)会计稳健性水平对缓解企业融资约束的作用,会受企业所处地区的金融发展水平影响。一般来说,地区金融发展水平会对企业的会计稳健性水平与融资约束的关系起到促进强化作用。当然,这些影响仍然是对民营企业更为深远。

“一带一路”的战略规划将给新疆企业带来重大的投资机会,缓解融资约束将为新疆企业有效投资发展的重要前提。结合上述结论,新疆企业可从以下三方面着手改善企业融资约束问题。第一,新疆企业则可通过提高会计稳健性水平争取更多的融资机会,降低融资成本来缓解企业面对的融资约束。更为细致的来说,应该提高企业的非条件会计稳健性,从根本上提高企业的会计信息质量,进而提高获得外部融资的可能性。然而,政府补助会对企业会计稳健性造成两极分化的影响,进一步影响会计信息的质量。对稳健性高的企业的来说,政府补助会进一步加强其会计稳健性水平,而稳健性低的企业会因政府补助更加恶化其稳健性水平(崔也光等,2015)。而新疆地处我国西部边陲,因其经济发展相对较为落后,国家频繁通过政府补助来帮助企业发展,如此其实并不利于企业融资约束的缓解,应该根据企业的会计稳健性水平有选择性的给予财政支持,提高企业信息质量。第二,信息的有效利用需要发达的金融市场作为土壤环境。因此,政府要积极推进金融部门的市场化改革,在提高金融深度的同时改善金融体系的内部构成以适应经济结构;推进新疆地区中小金融机构的发展,通过建立中小企业银行、发展政策性中小企业融资担保机构等措施缓解中小企业面临的融资约束和发展困境。第三,新疆各金融机构需要根据自身优势利用现有的技术和先进的思想进行金融创新,结合新疆地域特点(如地域辽阔、异域风情、能源和农业资源丰富、民族分布多、与中亚国家相邻),建立一套完善的符合新疆自身发展的金融体系,提高金融服务质量和金融服务的覆盖面,做到提供全方位的精细化金融服务,使资金流向最需要的行业和最需要的好企业,从而使资金作为资源的替代在新疆市场中得到充分的配置,最终促进新疆经济的发展。

[1]朱凯,陈信元.金融发展、审计意见与上市公司融资约束[J].金融研究,2009,(7):66-80.

[2]于蔚,汪淼军,金祥荣.政治关联和融资约束:信息效应与资源效应[J].经济研究,2012,(9):125-139.

[3]李青原,李江冰,江春,Kevin X.D.Huang.金融发展与地区实体经济资本配置效率——来自省级工业行业数据的证据[J].经济学,2013,(2):527-548.

[4]张纯,吕伟.信息披露、市场关注与融资约束[J].会计研究,2007,(11):32-38.

[5]张荣武,伍中信.产权保护、公允价值与会计稳健性[J].会计研究,2010,(1):28-34,95.

[6]陈圣飞,张忠寿,王烨.会计稳健性研究的理论回顾与展望——基于契约观和信息观的视角[J].会计研究,2011,(4):35-42.

[7]张敦力,李琳.会计稳健性的经济后果研究述评[J].会计研究,2011,(7):19-23.

[8]崔也光,于鹏,付明岩.政府补助会影响会计信息稳健性吗[J].经济与管理研究,2015,(3):127-135.

[9]张金鑫,王逸.会计稳健性与公司融资约束——基于两类稳健性视角的研究[J].会计研究,2013,(9):44-50.

[10]邓可斌,曾海舰.中国企业的融资约束:特征现象与成因检验[J].经济研究,2014,(2):47-59.

[11]李世新,刘宁.会计稳健性对财务弹性的影响—基于企业财务决策的研究[J].财会月刊,2012,(3):3-7.

[12]罗斌元.非条件稳健性、条件稳健性与企业投资效率[J].中南财经政法大学学报,2014,(2):119-127.

[13]沈红波,寇宏,张川.金融发展、融资约束与企业投资的实证研究[J].中国工业经济,2010,(6):55-64.

[14]沈丽,鲍建慧.中国金融发展的地区差距问题研究—基于Dagum基尼系数方法的分析[J].山东财经大学学报,2013,(4):41-48.

[15]魏志华,曾爱民,李博.金融生态环境与企业融资约束—基于中国上市公司的实证研究[J].会计研究,2014,(5):73-80.

[16]周立.中国金融发展的地区差距状况分析(1978—1999)[J].华南金融研究,2002,(17):3-10.

[17]郑登津,王丹,闫天一.稳健主义、环境不确定性与投资效率[J].投资研究,2015,(6):78-97.

The Development of Finance,Accounting Conservatism and Financing Constraints——Suggestions for Easing Xinjiang Area’s Financing Constraints

CHEN Xiao-yun, ZENG Xiao,YANG Hai-lin

In the incomplete market,financing constraints are important factors plagued enterprise developing.We review the related literature and try to combine financing constraints with the institutional background of our country.Then we do theoretical analysis and get the conclusions from micro (accounting conservatism) and macro (financial development) to ease the financing constraints.On this basis,we point out countermeasures and suggestions combined with the enterprises in Xinjiang area to ease financing constraints.

financing constraints; accounting conservatism; financial development; The Belt and R oad Economic Zone

F230

A

1009-9545(2016)02-0029-05

2016-01-13

新疆财经大学研究生科研项目(XJUFE2015K014)

陈小运(1989-),女,研究生,主要从事审计与内部控制研究.

曾 晓(1992-),男,研究生,主要从事财务会计与碳会计研究.

阳海林(1988-),男,研究生,主要从事审计与内部控制研究.