我国上市公司股权激励终止的影响因素研究

2016-06-25于永阔邵立凤

于永阔,邵立凤

(1.东北财经大学 会计学院,辽宁 大连 116025;2.辽宁轻工职业学院 基础部,辽宁 大连 116100)

我国上市公司股权激励终止的影响因素研究

于永阔1,邵立凤2

(1.东北财经大学会计学院,辽宁大连116025;2.辽宁轻工职业学院基础部,辽宁大连116100)

[摘要]以2006年至2014年宣告实施股权激励的上市公司为样本,通过对样本产权结构、治理结构和财务状况的考察,研究了影响上市公司股权激励终止的因素。研究发现,终极控制人是国有企业以及董事会规模较大的企业会倾向于实施股权激励终止,而董事会独立性越强、企业规模越大以及成长性越好的企业倾向于不实施股权激励终止。这说明国有企业的治理结构需要完善,同时需要加强董事会的建设,以提高公司治理的效果。

[关键词]股权激励;影响因素;产权结构;治理结构;财务状况

一、引言

股权激励可以起到稳定员工队伍,同时激励员工的作用,因此从20世纪80年代开始在世界上很多国家快速发展,目前在世界500强企业中普遍应用。虽然这一管理工具于20世纪90年代初期就引入我国,但是直到2005年12月31日《上市公司股权激励管理办法(试行)》颁布之后,股权激励才开始在我国上市公司中快速发展。根据中国上市公司市值管理研究中心发布的《2014年A股市值年度报告》,截止2014年末,A股上市公司中推出股权激励计划的共有682家,其中2014年公告发布股权激励计划的上市公司达到了154家。

当股票价格过低导致股权激励无法行权的时候,股权激励就失去了稳定及激励员工的作用。在这种情况下,有些国外的企业保留了更改股权激励条款的权利,所以可能对股权激励实施重新定价(Repricing)。实施重新定价后,企业根据当前股价的情况重新设定了股权激励的行权价格。在我国,当股权激励无法执行的时候,由于《股权激励有关事项备忘录3号》规定,“为确保股权激励计划备案工作的严肃性,股权激励计划备案过程中,上市公司不可随意提出修改权益价格或激励方式。上市公司如拟修改权益价格或激励方式,应由董事会审议通过并公告撤销原股权激励计划的决议,同时上市公司应向中国证监会提交终止原股权激励计划备案的申请。”所以,在这种情况下,我国的上市公司只能实施股权激励终止。随着股权激励在上市公司中的大量实施,宣告终止实施股权激励的上市公司数量也随之增加。根据WIND数据的统计,2014年共有25家上市公司宣告终止实施股权激励。

虽然股权激励无法执行是导致上市公司实施股权激励终止的主要原因,但是对于同样处于股权激励无法执行的情况,有的上市公司实施了股权激励终止,有的上市公司却仍然坚持实施原有的股权激励计划。面对这种情况,我们不禁要问,在股权激励难以执行的情况下,企业实施股权激励终止的动因是什么,什么样的企业容易实施股权激励终止?本文计划通过对2006-2014年股权激励难以执行上市公司的研究,来回答这一问题。

本文的可能贡献有以下几点:(1)本文应用的数据截止到2014年,从数据时间的选取上比较新,有助于研究股权激励终止的现状。目前,我国关于股权激励终止的研究文献数据选取时间是截止到2012年。在2013、2014这两年间,随着上市公司中股权激励的大量实施,我国的股权激励发展愈发成熟。由于这两年股权激励发展很快,实施股权激励企业的数量和特点均有较大的变化。所以,包含2013及2014年的数据有助于更好的了解我国实施股权激励终止企业的特点;(2)从样本的选取上,本文选取的样本为由于未达到解锁条件或无法行权的上市公司,从选取指标上与已有的文献不完全一致。国内文献选取的样本为全部上市公司。国外对于此类研究,选取的公司分为样本组与对照组。样本组为实施了股权激励重新定价的企业,而对照组为与样本组股价或行业相近的企业,两组企业一一对应。这样选取的样本并非市场中样本的整体,无法完全代表市场中上市公司的特点;(3)本文选取的指标为我国上市公司特点的指标,相对于国内其他文献选取的指标来说,具有一定的不同。国内研究股权激励终止的文献选择的指标为上市公司的业绩指标,股价指标等,而还未有研究选取企业特点作为指标。本文选取的指标有助于学者从另一个方面更加深入地了解企业实施股权激励终止的动因。

二、理论分析及研究假设

(一)产权结构

产权是指蕴藏在物品中或附着在物品上属于主人并在交换中得以表现的权力约束。完备的产权包含使用权、收益权、决策权和让渡权。这几种权利在不同所有者身上的体现,就是产权结构[1]。一个好的产权结构能够克服企业内部各种要素所有者之间在协作生产中产生搭便车行为,主要体现在对企业收益索取权与财产控制权的分配[2]。我国企业产权结构改革的目标是完善企业产权结构的内部性、多元化与优化性。

虽然目前我国的国有企业改革已经有了很大的进展,但是国有企业在经济结构中仍占据比较大的比重。国有产权的特点决定了这种产权结构具有固有的缺陷,其中最主要的一点是国有企业的外部性。经济体的外部性是指经济体的活动对他人和社会造成的非市场化影响,通俗的说就是经济主体在收益过程中存在着支付成本却得不到补偿,或者不需由自己支付成本却得到好处的情形。我国的国有企业由于存在软预算约束、产权主体缺位和计划体制,导致国有企业在运行中产生了较大外部性[3]。同时这三个因素使得国有企业的管理者以上级行政管理部门的要求,而非企业价值最大化为管理目标。在这种情况下,在满足了上级行政管理部门的要求之后,企业管理者还会实施有利于自身利益最大化的管理行为。在股权激励无法实施的情况下,他们有动力实施股权激励终止,以重新实施利益更高的股权激励计划。

产权结构的多元化是指投资者的多元化。多元化又可以分为股权相对集中和股权高度分散两种形式。股权集中程度对公司治理效果的影响,目前主要存在两个相对立的假说。Durnev和Kim(2005)[4]认为管理者和股东之间存在着较为严重的利益冲突。如果股权分散的话,就可能出现逆向选择。而股权集中度较高的话,大股东就拥有了监督、控制和激励管理者的能力,从而产生正效应。Porta等(1999)[5]认为大股东利益与小股东利益往往不一致,因此很可能以小股东的利益为代价换取个人利益。因此产生代理成本,影响了企业的业绩。针对这两个假说,很多学者利用不同的数据进行了研究,得出的结论有股权集中程度与企业业绩正相关[6]、两者非线性相关[7]与两者不相关[8]。这说明由于数据选取不同,股权集中程度与公司治理效果之间的相关性并不确定,从而使其对公司股权激励终止的影响产生了不确定性。

在企业产权结构多元化改革的基础之上,产权结构的优化成为企业发展的更高阶段。这一阶段最重要的一个方式就是引入机构投资者。有的研究认为,机构投资者由于具有专业的投资人员以及信息优势,同时持股量大使得机构投资者退出的成本增加,因此会利用持股优势积极参与公司的治理,监督其他股东与管理者的机会主义行为,以提升公司治理的水平[9]。同时有学者利用不同的数据得到机构投资者持股比例的增加能够提高公司价值的结论[10-12]。因此,机构投资者对于优化企业产权结构,降低企业代理成本,提高企业价值,具有重要作用。

由上述分析可见,完善企业的产权结构,对于降低国有企业的外部性,增加产权的多元化,优化企业产权结构,从而降低委托代理成本,提升企业价值具有重要意义。

综上所述,本文提出如下假设:

H1:国有企业更加倾向于实施股权激励终止。

H2:股权集中程度对于企业实施股权激励终止具有影响。

H3:机构投资者持股比例越大,企业越不倾向于实施股权激励终止。

(二)公司治理结构

公司治理是现代企业制度的核心内容之一。从广义上来说,公司治理是研究企业的权利如何进行安排的一门科学。从狭义上来说,它是从企业的所有权层次来看,研究如何对职业经理人进行授权,并对职业经理人的履职行为进行监督的一门科学。公司的治理有两种模式,分别是英美法系国家的“一元制”模式和大陆法系国家的“二元制”模式。在“一元制”模式下,业务执行机构与监督机构合二为一,董事会既是执行机构,又承担着监督的职能。与“一元制”公司治理模式不同,“二元制”公司治理模式下,股东大会下设立董事会和监事会,分别行使决策权和监督权。公司治理结构由股东大会、董事会、经理人和监事会组成[13]。董事会是连接股东与经理层之间的纽带,是公司治理的核心。监事会在监督董事会公正执行事务过程中担任了重要的职责。董事会的规模、独立董事影响能力、董事长与总经理两职兼任情况以及监事会规模,对于公司治理效用的提升,都起着重要的作用,以下对这些因素进行分析。

对于董事会规模是否能够提升公司治理的水平,目前存在两种不同的观点。支持者认为董事会规模大的话,能够吸收多方利益代表参与公司治理,因此有利于协调各方的利益。同时大的董事会有利于吸取不同的意见,以减少公司的经营风险[14]。但是反对者持有的观点认为:(1)董事会规模变大之后,由于董事会成员不努力受到的成本损失变小,使得搭便车现象增加[15]。(2)如果董事会规模扩大的话,那么沟通与协调会变得更加困难,使得达到统一意见并作出决策的效率更低[16]。Lipton等(1992)15和Jensen(1993)[16]认为当董事会的规模超过一个临界点的时候,公司治理的无效性就会增加,使得企业绩效降低。同时Lipton等认为最佳的董事会规模是8到9个人,Jensen认为董事会成员应该是7或8个人。针对这两个理论,学者利用实证分析进行了讨论。有的学者认为董事会规模的扩大能够提高企业的公司治理水平[17-18]。但是更多的学者结论为董事会规模扩大使得公司治理水平降低[19-22]。

在公司的股东和管理者之间存在着一系列的委托代理问题,这些问题使得公司的经营活动偏离了企业价值最大化的目标。为了有效的解决这些委托代理问题,使得管理层的利益与企业价值最大化相一致,西方社会首先推行了独立董事制度。独立董事的主要作用是监控管理者的行为。关于独立董事对于公司治理的观点认为,管理者具有驾驭董事会,以保证其能够获得更多利益的动机,然而董事则需要保持独立性来对公司管理者进行监督。由于独立董事不像董事那样直接受制于控股股东和管理者,因而能够有利于董事会对公司的事务进行独立判断。同时,独立董事能够以他们的专业知识来促进董事会决策的科学化。因此,独立董事对于提高公司治理的水平,进而提升企业价值具有积极的意义[23]。很多学者的研究结论都支持这一判断[24-26]。

在我国,董事长与总经理两职兼任是一个普遍存在的现象。两职兼任对于公司的治理具有什么影响,目前存在着两个不同的观点。反对者认为如果董事长与总经理为同一人,那么就会削弱董事会的独立性以及监督职能,降低了内部控制的有效性。同时,总经理担任董事长还能够诱发利益相关者之间的利益冲突和管理层的舞弊动机,使得内部控制失效。同时,当企业业绩不好的 ,两职兼任的企业更加难以更换总经理。所以,两职兼任的企业具有较高的成本。Rechner等(1991)[27]利用财务指标作为代理变量进行比较,得到的结论为董事长与总经理分离企业的业绩高于两职兼任企业的业绩。对两职兼任持支持态度的观点认为虽然两职兼任的情况下会产生一定的成本,但是两职分离的时候也会产生成本。Brickley等(1997)[28]认为有以下几个方面需要进行考虑:首先是外部人作为董事长的话具有很大的权利,对他的监督同样需要进行考虑;其次,总经理具有对企业发展有用的专业技能。如果董事长和总经理不是一个人的话,两者之间进行沟通的时候可能产生信息沟通成本;第三,两职兼任的情况下,在总经理更替阶段,已经卸任的总经理能够保留董事长的身份对新任总经理进行监督,以保证交接能够顺利进行;另外,两职兼任还可以提高执行的效率,同时当出现问题的时候,管理者无法推卸责任。由以上的分析可以看到,董事长与总经理两职兼任对于公司治理既有收益,又有成本。两个因素之间哪个因素占据主要作用,还需要利用实际数据进行研究。

监事会是由股东大会或职工代表大会选举产生的独立代表,能够独立行使监督公司业务执行状况、财务状况和其他公司重大事务。在二元制模式下,监事会在维护股东利益、防止董事会独断专行、保护债权人权益中承担了重要的作用。其中监事会的规模反映了监事会履行监督职能的能力及质量。在实证研究方面,胡明晖(2011)[29]以深交所2007-2009年的1778组数据作为样本,研究监事会规模与会计信息披露质量之间的关系。研究显示监事会规模与会计信息披露质量之间的相关性并不显著。程晓陵和王怀明(2008)[30]以主营业务资产收益率、财务报告可靠性和是否遵循法律法规作为内部控制的代理变量,研究监事会规模与内部控制之间的关系。得到的结论为监事会规模在10%的显著性水平上与公司业绩正相关,而与财务报告可靠性和是否遵循法律法规相关性并不显著。通过以上的文献,可以看到监事会规模对于公司治理效果的结论并不一致。监事会规模是否能够改善公司的治理效果,还需要根据数据进行具体判断。

综上所述,本文提出以下的假设:

H4:董事会规模对上市公司的股权激励终止能够产生影响。

H5:董事会独立性越大,越不倾向于实施股权激励终止。

H6:总经理兼任董事长的上市公司对是否实施股权激励终止能够产生影响。

H7:监事会规模对于实施股权激励终止能够产生影响。

(三)公司财务状况

财务指标是企业总结以及评价财务状况和经营成果的指标。上市公司的财务指标在某种程度上反映了企业的价值情况,同时也对管理者的经营判断产生影响。以下为财务状况对股权激励终止行为产生影响的介绍:

1.企业规模情况

企业规模由于以下三个原因,对股权激励终止的实施产生了影响;(1)一般来说,规模较小的企业一般成立时间比较短。在这类企业中,管理体制不是很成熟,企业的发展比较依赖于管理者的个人能力,所以规模较小企业管理者变更产生的成本相较于规模较大企业来说更高。在这种情况下,规模较小的企业在股权激励无法执行的情况下更容易实施股权激励终止;(2)规模较小的企业结构上比较简单,所以执行股权激励终止的决议时相对来说比较简单,所以比较容易实施股权激励终止;(3)小企业中缺乏足够的外部监督以及内部监管,所以利益输送相对来说更加容易,于是比较容易实施股权激励终止。综上所述,本文提出假设如下:

H8:规模较小的企业倾向于实施股权激励终止。

2.企业成长性

企业的成长性越大,投资者对企业的成长潜力越认可,同时激励对象对于企业的发展也越有信心。这时,虽然企业的股权激励无法达到执行条件,但是激励对象对于达到执行条件充满信心,于是无需实施股权激励终止也可以达到激励目的。因此,本文认为:

H9:企业的成长性越大,越倾向于不实施股权激励终止。

三、样本选择与数据描述

本文选取样本的方式如下:1.选取2006—2014年沪深A股的宣告了实施股权激励计划的上市公司;2.总体样本按照以下方法进行剔除:(1)剔除ST类公司,因为此类公司的财务状况极不稳定;(2)剔除了金融类上市公司,因为这类公司的财务数据具有较强的的行业特征;(3)截止2014年底,股权激励计划既没有通过股东会大会审批通过,也没有宣告股权激励终止的上市公司。因为很多公司推出股权激励计划草案之后,很长时间没有后续的公告,无法按照实施还是终止进行归类;(4)数据不全,或者解锁的判断时间在2014年以后的样本。因为这类样本在2014年底无法判断是否能够满足行权条件。3.选取样本中未达到解锁条件或行权价低于股票价格的上市公司;4.对于未达到解锁条件的上市公司,第一次未达到解锁条件的年份为初步选取的样本年份;对于行权价格低于股票价格的上市公司,第一次行权价格低于股票价格的年份为初步选取的样本年份;5.如果同一家上市公司一次股权激励既有未达到解锁的年份,又有行权价格低于股票价格的年份,那么以首先发生无法执行股权激励的年份为选取的年份。

数据来源于RESSET金融研究数据库、国泰安数据库、财汇资讯数据库、WIND数据库以及上市公司的公告。利用数据库得到备选公司的数据后,通过手工方式对股权激励方案及终止公告进行核对,然后根据公司的业绩情况与股价情况对选取的上市公司的股权激励执行情况进行了筛选,筛选出股权激励无法执行的上市公司作为最终的样本。经过筛选后,得到的样本数量为472家,样本描述如下:

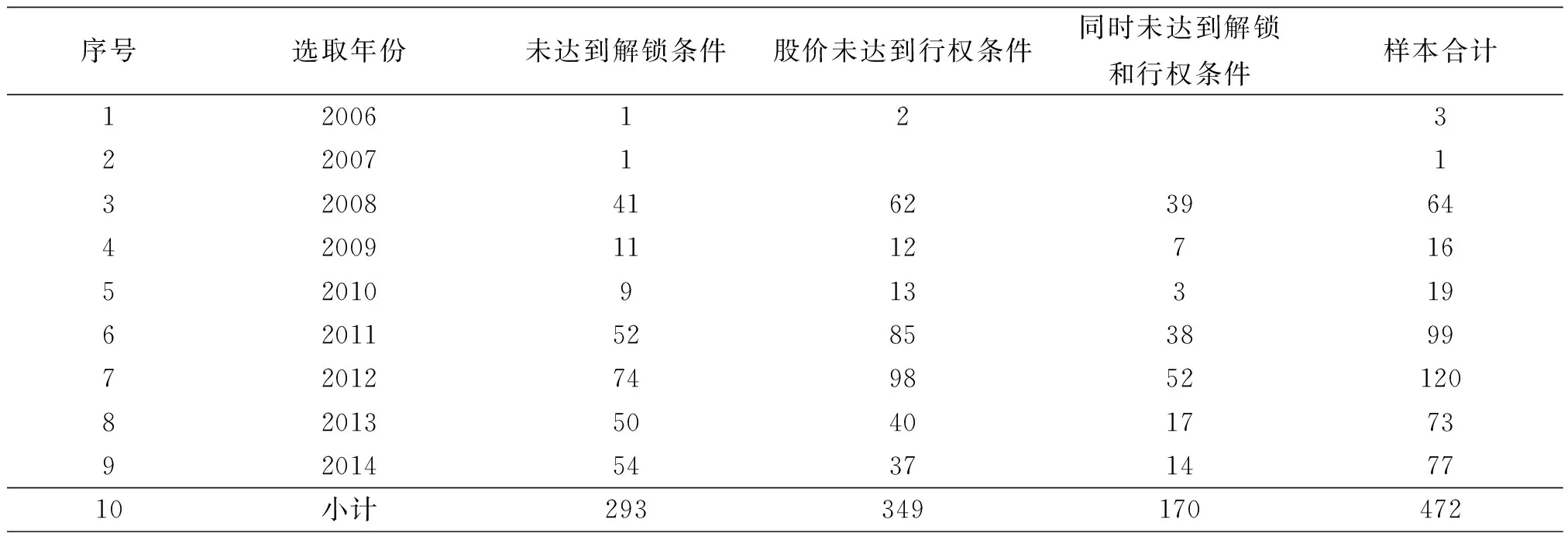

表1 股权激励无法行权样本年度分布

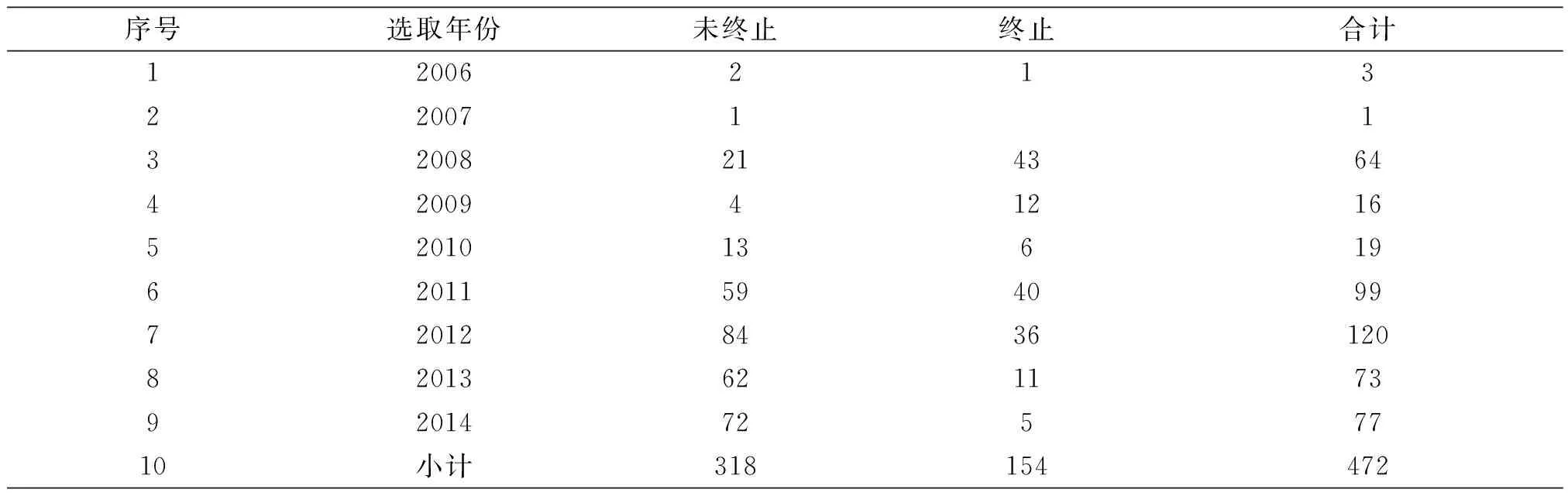

表2 股权激励终止情况年度分布

由表1可以看到,无法行权的上市公司数量在2008年达到一个高点,在2009和2010年数量减少之后,在2011年迅速增加,并在2012年达到最多。2008年满足条件的上市公司数量较多,是因为2008年受到美国次贷危机的影响,我国经济形势下滑。同时,上证指数经历2007年的高点之后,在2008年大幅度下跌,从2008年初的最高5522.78点下跌到最低的1664.93点,因此推出的股权激励很难达到行权条件。2011年和2012年股市连续处于下跌区间,因此有很多上市公司的股权激励很难达到行权价格。同时,2011年之后我国实施股权激励的上市公司数量迅速增加。由于2012年实施股权激励的上市公司数量远远高于2008年实施股权激励的上市公司数量,所以筛选的2012年的上市公司数量高于2008年的公司数量。

由表2可以看到,2008年实施股权激励终止的上市公司数量最多。这是因为,2008年,证监会出台了《股权激励有关事项备忘录1、2、3号》文件,这些文件对于上市公司实施股权激励有了比较大的限制,未满足这些规定的股权激励计划需要进行修改。同时,2008年的股票跌幅很大,上市公司继续实施股权激励已经很难行权,因此,实施股权激励终止的上市公司数量较多。2011年和2012年,由于无法执行股权激励的公司数量较多,所以实施股权激励终止的企业数量也相对较多。但是相对于2008年来说,比例没有那么高。

四、研究设计

(一)变量的选择与定义

1.因变量的选取与定义

本文以上市公司是否终止股权激励作为因变量,用TER进行表示。根据定义,TER设置为哑变量。当上市公司未终止股权激励实施的情况下,TER为1,否则TER为0。

2.自变量的选取与定义

(1)终极控制人性质

本文将控股股东性质设置为哑变量,当企业为非国有控股企业的时候为0,当企业为国有控股企业时此值定为1,以State进行表示。

(2)股权集中程度

本文以第一大股东持股比例作为股权集中程度的代理变量,用Own1进行表示。

(3)机构持股情况

本文以机构投资者的持股比例作为代理变量,用InsInv进行表示。

(4)董事会规模

本文用董事会人数来代表董事会的规模,用DirNum来进行表示。

(5)董事会独立性

本文用独立董事人数作为董事会独立性的代理变量,用IndDirNum进行表示。

(6)监事会规模

本文用监事会人数作为监事会规模的代理变量,用SupNum来进行表示。

(7)两职兼任情况

本文以哑变量作为董事长与总经理是否兼任情况的代理变量。如果上市公司中董事长与总经理两职分离,指标选为0,否则指标为1,以PT进行表示。

(8)企业规模情况

本文以企业资产总额的自然对数作为企业规模的代理变量,以Asset来进行表示。

(9)企业成长性

托宾Q是企业股票市值对股票所代表的资产重置成本的比值,是衡量企业成长性的一个重要指标。因此,本文以企业的托宾Q作为企业成长性的代理变量,用TobinQ进行表示。

相关变量说明见表3所示:

表3 变量符号与定义

(二)模型设定

由于本文的因变量是二分变量,所以用Probit模型进行分析,建立模型如下:

TER=β0+β1State+β2Own1+β3InsInv+β4DirNum+β5IndDirNum+β6SupNum+β7PT+β8Asset+β9TobinQ

(1)

五、实证结果与分析

(一)描述性统计与分析

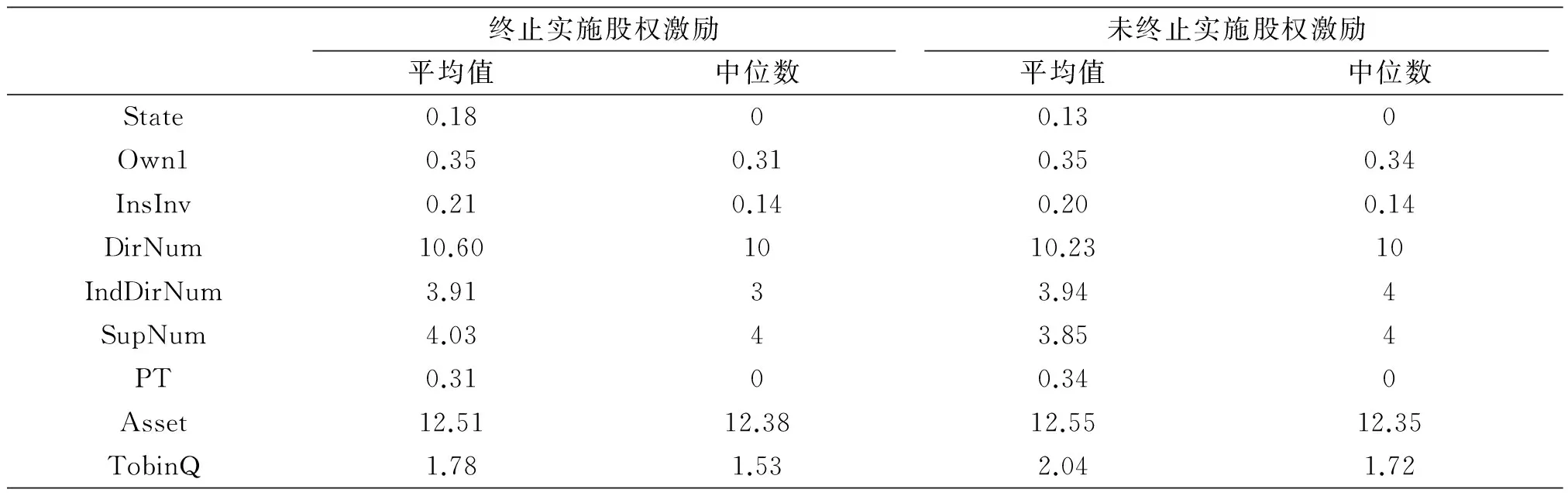

为了对样本的指标有大体的了解,将两组样本分别按照实施股权激励终止和未实施股权激励终止进行描述性统计,比较样本组内之间的差异,见表4:

表4 变量分组描述性统计

由表4可以看到,终极控制人性质、机构投资者持股比例、董事会规模和监事会规模这四个指标,终止实施股权激励的样本平均值均大于未终止实施股权激励的样本平均值。独立董事数量、两职兼任情况、资产规模以及企业成长性这四个指标,终止实施股权激励的样本平均值小于未终止实施股权激励的样本平均值。第一大股东持股比例的平均值两组数据一致。各因素对企业实施股权激励终止是否有影响,还需要通过回归分析以进一步得到验证。

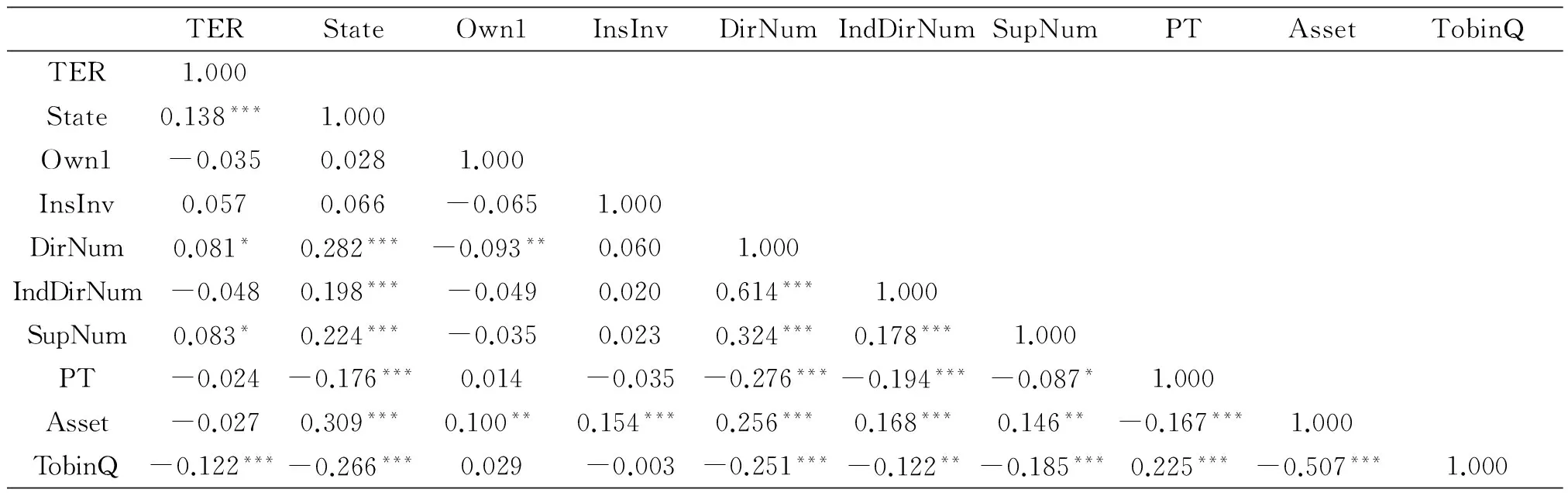

由于因变量和部分自变量是哑变量,本文采用spearman相关系数对变量进行了相关性检验,表5为变量的相关性检验结果。

表5 变量的相关性检验结果

注:***表示1%显著性水平下显著,**表示5%显著性水平下显著,*表示10%显著性水平下显著.

通过表5可以看到,终极控制人性质、董事会规模、监事会规模和成长性与股权激励终止相关性比较显著,说明这些因素对于股权激励终止的实施具有一定的影响。从因变量与控制变量以及控制变量之间的相关系数来看,除了IndDirNum和DirNum以及TobinQ和Asset之间的相关系数大于0.5以外,其他变量之间的系数均小于0.5。因此,本文的回归结果基本上排除了多重共线性问题的不利影响。

(二)多元回归分析

表6 股权激励终止影响因素回归结果

注:***表示1%显著性水平下显著,**表示5%显著性水平下显著,*表示10%显著性水平下显著.

由于因变量为哑变量,因此用Probit模型进行回归,回归的结果见表6。通过表6可以看到,终极控制人性质、董事会规模、独立董事数量、监事会规模、企业规模和企业成长性与实施股权激励之间相关性显著。其中,国有企业更倾向于实施股权激励终止,这与假设相吻合。董事会规模越大,越倾向于实施股权激励终止,而独立董事则相反。这说明董事会规模增大对于公司治理的弊端大于益处,而独立董事确实能够肩负起加强公司治理的作用。与假设相同的是,企业规模越大,成长性越高,企业越不倾向于实施股权激励终止。机构投资者持股比例对于实施股权激励终止的影响不显著,这表明我国的资本市场中,机构投资者没有利用自己的优势,对公司治理的提高发挥应有的作用。这可能因为我国资本市场中进行价值投资的投资者比例较低。即使机构投资者也没有把长期持有某一公司的股票并提升企业的价值而实现盈利作为投资方式,却主要依靠短期炒作实现盈利。所以,机构投资者对于公司治理的改善并不显著。监事会规模与股权激励终止之间不存在显著的关系。这说明我国监事会规模的扩大并未提升企业的治理水平。从不显著的系数上来看,监事会规模的扩大甚至会提高企业股权激励终止实施的可能性,可见监事会没有发挥应有的作用。这主要是由我国监事会组织结构不合理、监事选任程序不规范、监事会决策制度不完善、监事会独立发挥职权缺乏程序性保障、监事独立责任的缺位[31]等原因引起的。

(三)稳健性检验与进一步的分析

1.稳健性检验

为了检验以上研究结果的可靠性,本文进行了以下的稳健性检验。首先,本文对模型1中分别放松了产权结构、治理结构和财务状况进行回归,得到的结果见表6所示。由表6中的回归系数及显著性可以看到,放松了三个条件得到的结论与模型1中的结论相同。其次,本文分别用独立董事在董事会中所占比例与所有者权益对模型1中的董事会独立性和企业规模情况变量进行替换,得到的结论见表7。由表7可以看到,得到的结论与模型1进行回归得到的结论基本不变,因此本文的研究结论是稳定的。

表7 变量替换后股权激励终止影响因素回归结果

注:***表示1%显著性水平下显著,**表示5%显著性水平下显著,*表示10%显著性水平下显著.

2.进一步的分析

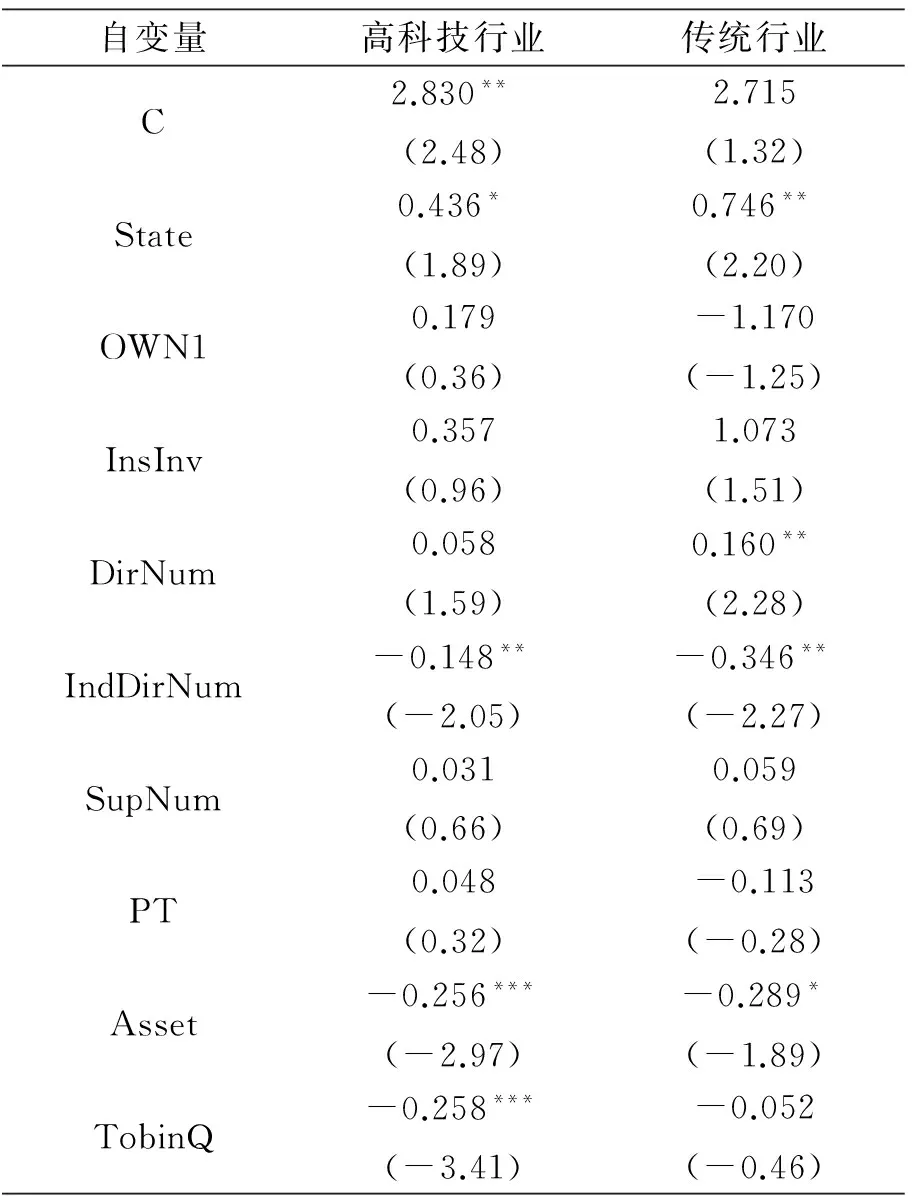

以上主要讨论了上市公司实施股权激励终止的影响因素,那么这些影响因素在高科技行业和传统行业中是否有所区别呢?高科技行业属于智力密集型行业,相对于传统行业来说,高科技行业的企业发展比较迅速,一般具有较高的成长性。为了研究高科技企业和传统企业中影响股权激励终止原因是否有差异,本文按照证监会的行业分类标准,将样本分为高科技行业和传统行业两组。然后将两组企业数据分别按照模型1重新进行回归,回归结果见表8所示。由表8可以看到,终极控制人性质、董事会独立性和企业资产规模这三个因素在两组数据中仍然可以影响股权激励终止的实施,说明这三个因素具有较强的影响力。高科技行业的企业中,企业成长性指标仍然具有较强的解释能力,而传统行业中企业成长性指标的解释能力不显著。这说明高科技行业中成长性对于企业的价值判断具有重要的作用,进而对股权激励终止具有一定的影响能力。传统行业中,董事会规模对股权激励终止影响较为显著,且股权激励终止倾向随董事会规模增大而增加。这说明在传统行业中,董事会规模增大对于企业的治理具有负向影响,使得股权激励终止的可能性增加。

表8 分组后股权激励终止影响因素回归结果

注:***表示1%显著性水平下显著,**表示5%显著性水平下显著,*表示10%显著性水平下显著.

六、研究结果及政策建议

本文利用我国沪深两市A股实施股权激励上市公司的数据,对我国上市公司股权激励终止的影响因素进行深入的分析,得到了以下结论:(1)公司终极控制人性质对于股权激励终止具有影响作用,国有企业更倾向于实施股权激励终止。这说明我国国有企业的公司治理结构还需要继续完善。一般国有企业的经理人由同级国资委任命,而无需其他股东选举。所以经理人就很有可能以牺牲企业的利益为代价实现自身利益的最大化,致使公司治理效果减弱。(2)公司董事会规模越大,企业越倾向于实施股权激励终止。这说明在我国的上市公司中,随着董事会规模的扩大,很多董事没有承担起自己的责任,使得董事中搭便车现象增加,导致公司治理情况退化。(3)独立董事对董事会的影响越大,上市公司实施股权激励终止的倾向越低。这说明我国上市公司中的独立董事比较能够坚持自己的独立性责任,加强了公司治理的完善性。(4)企业的规模和成长性对于股权激励终止具有显著影响。其中企业规模越大,企业成长性越高,公司越不倾向于实施股权激励终止。

同时,根据以上的研究结论,本文的政策启示在于:(1)深化国有企业改革,建立职业经理人制度。由于国家法人股代表人并不明确,造成了事实上的所有者缺失,导致国有企业责任主体不清晰。政策制定者应该致力于推动国有企业权责明晰的产权制度,资产出资人应该只作为国有资产的管理者,而不参与企业的日常经营,通过市场化的手段招聘职业经理人进行企业的管理,并致力于使职业经理人能够运用自己的专业知识确保国有资产的保值增值。(2)加强上市公司董事会建设。首先是建立完善的现代公司法人治理结构,董事会成员要进行专业化分工,明确各自的职责,防止董事会中搭便车现象的发生。其次加强董事会的独立性。完善独立董事和监事能够发挥作用的法律和制度环境,同时优化独立董事的结构,使得独立董事的个人素质、专业结构、年龄结构等均能提升董事会的履职效果。(3)发挥机构投资者的作用,提升企业的治理水平。首先要发展多种类型的机构投资者,以改进我国机构投资者的结构组成。其次完善机构投资者的内部治理结构,使机构投资者能够以投资者利益最大化为目标,履行受托人应尽的责任。第三是提高上市公司的质量,使得机构投资者拥有长期投资的市场基础。

[参考文献]

[1]刘永春,张宗益,袁茂.产权结构、公司治理和上市公司的资本结构问题研究[J].理论与改革,2006,(3):101-106.

[2]刘涛.对企业产权结构选择的初步探讨[J].山东工商学院学报,2012,(5):70-75.

[3]陈钊,陆铭.以外部性理论看国有企业改革历程[J].甘肃社会科学,1997,(4):10-14.

[4]Durnev A,Kim E.H..To Steal or Not to Steal: Firm Attributes,Legal Environment, and Valuation[J].The Journal of Finance,2005,(3):1461-1493.

[5]Porta R.L,Florencio L.,Shleifer A.,Corporate Ownership Around the World[J].The Journal of Finance,1999,(2):471-517.

[6]安烨,钟廷勇.股权集中度、股权制衡与公司绩效关联性研究:基于中国制造业上市公司的实证分析[J].东北师大学报(哲学社会科学版),2011,(6):46-52.

[7]Cho M.H.,Ownership Structure,Investment,and the Corporate Value:An Empirical Analysis[J].Journal of Financial Economics,1998,(1):103-121.

[8]Holderness C.G.,Sheehan D.P.,The Role of Majority Shareholders in Publicly Held Corporations:an Exploratory Analysis[J].Journal of Financial Economics,1988,(20):317-346.

[9]计方,刘星.机构投资者持股对企业非效率投资行为的治理效应[J].财政研究,2011,(3):69-72.

[10]彭丁.大股东控制、机构投资者治理与公司绩效——基于深交所上市公司的经验证据[J].宏观经济研究,2011,(7):50-55.

[11]杨合力,周立,王博.公司治理、机构投资者与企业绩效——来自中国上市公司的经验证据[J].财政研究,2012,(8):67-71.

[12]张娆.机构投资者、大股东行为与企业绩效[J].宏观经济研究,2014,(12):122-133.

[13]赵平,杨利.监事制度与公司治理[J].商场现代化,2008,(9): 268-269.

[14]孙永祥,章融.董事会规模、公司治理与绩效[J].企业经济,2000,(10):13-15.

[15]Lipton M.,Lorsch J.W.,A Modest Proposal for Improved Corporate?Governance[J].The Business Lawyer,1992,(1): 59-77.

[16]Jensen M.C.,The Modern Industrial Revolution,Exit,and the Failure of Internal Control Systems[J].The Journal of Finance,1993,(3):831-880.

[17]Beiner S.,Drobetz W.,Schmid M.M.,Zimmermann H.,An Integrated Framework of Corporate Governance and Firm Valuation-Evidence from Switzerland[DB/OL].Working paper,http://papers.ssrn.com/sol3/papers.cfm?abstract_id=489322, 2004.

[18]董斌,张振.股权结构、董事会特征与公司绩效:内生性视角[J].大连理工大学学报(社会科学版),2015,(4):13-22.

[19]Yermack D.,Higher Market Valuation of Companies with a Small Board of Directors[J].Journal of Financial Economics,1996,(2):185-211.

[20]Huther J.,An Empirical Test of the Effect of Board Size on Firm Efficiency[J].Economics Letters,1997,(3):259-264.

[21]李常青,赖建清.董事会特征影响公司绩效吗[J].金融研究,2004,(5):64-77.

[22]Guest P.,The Impact of Board Size on Firm Performance: Evidence from the UK[J].The European Journal of Finance,2009,(4):385-404.

[23]于东智,王化成.独立董事与公司治理:理论、经验与实践[J].会计研究,2003,(8):8-13.

[24]Rosenstein S.,Wyatt J.G..,Outside Directors,Board Independence,and Shareholder Wealth[J].Journal of Financial Economics,1990,(2):175-191.

[25]Block S.,The Role of Nonaffiliated Outside Directors in Monitoring the Firm and the Effect on Shareholder Wealth[J].Journal of Financial and Strategic Decisions,1999,(1):1-8.

[26]韩瑞铭.独立董事特征与公司绩效研究[D].济南:山东大学,2012.

[27]Rechner P.L.,Dalton D.R.,CEO Duality and Organizational Performance:A Longitudinal Analysis[J].Strategic Management Journal,1991,(12):155-160.

[28]Brickley J.A.,Coles J.L.,Gregg Jarrell.Leadership Structure:Separating the CEO and Chairman of the Board[J].Journal of Corporate Finance,1997,(3):189-220.

[29]胡明晖.董事会特征、监事会特征对会计信息披露质量的影响[D].昆明:云南财经大学,2011.

[30]程晓陵,王怀明.公司治理结构对内部控制有效性的影响[J].审计研究,2008,(4):53-61.

[31]沙田硕.我国公司监事会独立性问题研究[D].长春:吉林大学,2013.

[责任编辑:安锦]

The Study of Factors that Influence the Termination of Listed Companies’ Equity Incentive

YU Yong-kuo, SHAO Li-feng

(School of Accounting, Dongbei University of Finance and Economics, Dalian 116025,China,Department of Basic,Liaoning Vocational College of Light Industry, Dalian 116100, China)

Abstract:This paper identifies the listed companies that announce the implementation of equity incentive between 2006 and 2014. Through surveying the property right structure, management structure and financial condition, this paper studies the factors that influence the equity incentive termination. The study shows that if the company is a state owned enterprise, or the board size is large, it’s inclined to terminate its equity incentive. If the number of independent director is large, the company is big or the growth potential is great, the company is inclined not to terminate its equity incentive. This indicates that the management structure of state owned company needs to be improved, and the construction of board needs to be strengthened. In this way, the effect of corporate governance can be improved.

Key words:equity incentive; influence factor; property right structure; management structure; financial condition

[收稿日期]2016-03-23

[作者简介]于永阔(1983-),男,辽宁大连人,东北财经大学会计学院博士研究生,主要从事会计学及管理学研究.

[中图分类号]F272

[文献标识码]A

[文章编号]2095-5863(2016)03-0067-11