家族二代认知差异与企业多元化战略调整*

——基于中国上市家族企业二代进入样本的实证研究

2016-06-17李新春张鹏翔叶文平

李新春, 张鹏翔, 叶文平

家族二代认知差异与企业多元化战略调整*

——基于中国上市家族企业二代进入样本的实证研究

李新春, 张鹏翔, 叶文平

摘要:家族企业在传承期间的多元化战略调整是保持企业竞争优势和家族永续经营的关键因素。区别于家族一代元老的战略惯性,家族二代会基于自身价值观与认知能力来调整企业多元化战略,以快速应对外部环境的变化。从动态管理能力理论视角出发,结合制度理论和企业行为理论,并基于2004—2013年中国上市家族企业的传承样本,实证检验了家族二代认知能力与企业多元化战略调整之间的关系。结果显示:越具有MBA经历的家族二代,其企业多元化增长水平越低。而进一步的情境分析表明,当企业多元化水平落后于行业平均水平时, MBA经历有助于家族二代抵抗战略同形压力,避免被迫提高多元化水平,甚至可能进一步收缩业务多元化水平。而在企业绩效低于预期的情况下,具有MBA经历的家族二代会尝试风险更高的多元化扩张战略,以缓解企业经济效率较差的窘境。

关键词:战略调整; 家族二代; 认知结构; 动态管理能力观

一、问题提出

传承与转型是当代中国家族企业面临的两个重要挑战。管理学者对家族企业传承问题的关注在近十年不断升温,民营企业的转型升级更是成了社会各界关注的焦点。然而,在当代中国情境下,传承与转型并非两个相互独立的问题,割裂式地分析其中一项可能会造成理论与现实情境的脱节。只考虑二代接班而忽视家族企业的转型需求,过分强调了二代在传承期间对既有战略的延续,从而缺少对家族二代创业精神与战略主动性的认识;只考虑产业转型而忽视家族利益的诉求(最常见的如子承父业),很可能导致家族与企业利益的冲突,从而使战略变革难以实施。我们认为,中国家族企业现阶段的传承与转型紧密相联,而探究传承期间的战略调整行为有助于我们理解两者之间的关系。传承期间的战略调整行为既体现了接班者对产业未来战略方向的理解,也反映了创业精神在家族两代人间的延续。

在之前的研究中,我们发现,家族二代在刚进入企业高管层时,很可能会通过整合自身与家族的异质资源,尝试进入新行业,实现对主营业务的组合多元化。区别于大多数家族企业一代创业者,家族二代具有专业化的学习经历和知识储备,或具有丰富的海外生活经验,受到多元化文化价值观的影响。家族企业二代在进入家族企业日常管理决策后,其个人价值观和认知会如何影响企业多元化战略的动态调整?对于该问题的研究具有重要的现实价值和理论意义。从实践上看,传承期间多元化战略的动态调整是考验家族二代经营管理能力与战略眼界的试金石,更是传统行业的家族企业成功实现转型升级的关键;从理论上看,研究家族传承中多元化战略的动态调整行为,既有助于拓展动态视角在企业多元化研究中的应用,也有助于深化我们对家族企业战略选择的理解。

本文基于动态管理能力(dynamic managerial capability)的理论视角(Helfat & Martin, 2015)探究传承期内家族二代个人价值观和认知能力与企业多元化动态调整的关系。该视角在决策者有限理性的假设下,从决策者的认知基础和价值观出发,关注管理者在动态调整战略中的作用和角色。更为重要的是,该理论以动态能力观为基础,认为可持续竞争优势并不完全来自于资源的不可模仿、不可替代性,而是企业的动态能力确保了企业与动态环境的匹配。同时也强调了管理者应对外部环境变化而进行战略变革的作用。这一理论逻辑阐释了管理者自身认知基础和价值观与企业战略的动态变化之间的关系。

在企业战略决策过程中,情境因素也扮演了非常重要的角色(Augier & Teece, 2009)。在行业利益相关者和行业环境的影响下,企业战略决策也会迫于外部压力而形成“制度同构”(DiMaggio& Powell, 1983;杨典, 2011)。在房地产和互联网投资的热潮中,也不乏像美的这种传统制造行业的家族企业身影。由此,我们认为,家族二代对于企业战略多元化的调整不仅取决于自身价值观和认知能力,同时也会受到所在行业多元化趋势以及自身经营绩效等情景因素的影响。本文基于动态管理能力理论,探究传承期内家族二代MBA经历与企业多元化动态调整的关系,并结合制度理论与前景理论,进一步探讨在行业制度压力和绩效期望未达成的情境下,上述关系会受到怎样的影响。

本文的结构安排如下:第二部分为文献回顾和研究假设,第三部分为研究设计与变量测量,第四部分为实证检验与结果分析,第五部分为结论与讨论。

二、文献回顾与研究假设

(一)动态管理能力与战略

动态管理能力(dynamic managerial capability)主要是用来解释外部环境变化较快的情景下,管理者认知、战略调整与企业绩效关系的新视角(Helfat & Martin, 2015),具体指管理者创造、发展和改变企业运行方式的能力。管理者的动态管理能力与企业的战略调整存在密切的关系。Teece(2012)将动态能力分解为识别机会和威胁的能力,抓住机会投资、配置资源的能力以及重构和转变企业资源的能力。在这个框架上,O’Reilly 和Tushman(2008)强调高级管理人员的学习能力、资源整合能力以及重构和改变组织的能力都是为了能够更好地感知和抓住外部市场变化中稍纵即逝的机会。在快速变化的外部环境下,管理者动态管理能力能够更有效地实施战略变革以应对外部变化的市场环境。

企业动态管理能力的一个核心体现就是管理者的认知结构。首先,在有限理性决策的前提下,管理者并不能够对行业内外部环境进行全面彻底的审视,管理者个人的信息获取是有限的。其次,管理者对于获取信息的处理是基于自身既有的认知结构和价值观进行过滤后形成的(Hambrick & Mason, 1984)。最后,管理者会根据自身对于信息的理解作出相应的战略调整。由此可见,管理者的认知结构可以反映其对决策产出以及不同决策优劣顺序的偏好。在面对超出其分析能力之外的复杂情况时,管理者往往会根据自身价值观和认知能力,同时结合固有的决策模式进行战略选择,在这一过程中也逐步形成了企业动态管理能力。

在家族企业的研究中,动态管理能力更能为解读家族传承过程中的战略调整提供新的视角。家族企业传承过程中,企业所有权和决策权逐渐从老一辈传递到新一辈手中,家族继任者会根据自己对企业未来发展机会和威胁的判断,实施不同程度的战略革新,这是家族企业永续经营的必经之路。每一代家族成员贡献自己对企业未来的理解,确保企业在外部环境迅速变化的情况下跟上步伐。而这些传承变革的决策是否能为企业带来长期的竞争力,在一定程度上就取决于继任者的认知结构和动态管理能力。

(二)家族二代认知差异与企业多元化战略调整

基于高阶理论,管理学者在分析个体的认知结构和价值观时,可以使用人口学特征作为企业家认知结构的指示器,如年龄、任期、工作经验、教育、性别、种族、社会经济背景、团队异质性等(Hambrick & Mason, 1984)。而企业家的大部分认知基础是从其个人的经验(包括背景和训练)中演化而来的,由此,可以将家族二代的海外背景、受教育程度、专业和工作经验看作为其认知结构的替代变量。

基于此,本文选取了家族二代的MBA经历作为反映其认知结构特征及动态管理能力的主要因素。在中国当前的接班情境中,家族二代的年龄普遍较小(平均年龄为34.4岁*媒体通过对全国工商联发布的2012年中国民企500强调研报告的查询,共找到104家企业的118位二代信息,统计结果显示,年龄最大的53岁,最小的22岁,平均年龄34.4岁。),且缺乏工作经验,教育经历是反映他们认知结构的重要指标。随着商科教育在中国的普及,MBA学历逐渐成为管理者具有良好管理能力的标志,这促使一部分家族二代选择以MBA教育的方式提升管理水平并积累商业人脉。现有文献普遍认为,MBA教育经历不仅可以为经理人建立社会网络(Gabbay & Leenders, 1999)、传递个人能力信号,更会对学员的思维方式、经营决策能力产生重要影响 (Hambrick, 1994;黄志忠 & 熊焰韧, 2010)。MBA项目不仅为年轻的家族二代提供了锻炼管理能力、接触商业实践的有效途径,也会深刻影响二代在企业经营活动中的决策偏好。基于这一理论逻辑,本文将是否拥有MBA教育的经历看作家族二代认知结构的独特性与动态管理能力的差异。

MBA项目的核心授课内容之一是教会学生有关风险评估的分析技术,提高其风险规避能力,以避免其在决策中出现重大错误。但这在降低管理者决策风险的同时也削弱了管理者的创新意识(Hambrick & Mason,1984; Collins & Moore, 1970)。Staw和Ross(1980)在对比MBA毕业生与本科毕业生的情境实验中发现,MBA毕业生在投资决策上明显倾向于保持连贯性与一致性,而本科毕业生则表现出较平衡的战略选择。Barker 和Muller(2002)也发现工科背景的CEO倾向于支持较高的研发投入,而商科或法律专业的CEO对研发的高风险性更多地持有厌恶的态度。

具有MBA经历的家族企业二代,在系统接受了商业风险分析技术的培训后,培养了较强的风险规避能力。尤其是在经历了家族二代进入时期的多元化扩张后,二代为了建立自己接班的合法性,保证企业在传承期间的稳定盈利,很有可能选择风险更低的专业化策略,从而聚焦于现有的家族主营业务,试图在细分市场中打造独特的竞争优势。这种专业化策略既可能是对家族主营业务的延伸,也可能是对此前自己新开发的商业机会的深入挖掘。相反,没有MBA经历的家族二代在专业化与多元化的选择上较为平衡。相比于有MBA经历的家族二代,他们对业务的风险接受能力较高,更可能进入新的行业,从而在短期内提升企业的多元化水平。

基于上述分析,我们提出以下假设:

假设1:拥有MBA教育经历的家族二代进入企业后,企业多元化水平的增长程度较小(或企业多元化水平的降低程度较大)。

(三)家族二代认知能力与企业多元化战略调整之间关系的调节机制分析

基于上述分析,具有MBA经历的家族企业二代,在管理决策中更注重风险规避,从而在进入家族企业后表现出较保守的多元化趋势。但从动态管理能力理论的角度来看,这种由于家族二代认知差异导致的企业多元化影响并非同质性的,尤其是在外部环境持续变化的情景下。家族企业行业多元化程度和企业自身的期望绩效落差也会影响家族二代的战略决策,即家族二代的认知能力对企业多元化动态调整的影响,取决于企业多元化水平与所在行业平均水平的距离,同时这种影响还取决于企业业绩与期望值间的落差大小。也正因为二代在不同时间决策时可能面对的情境完全不同,这将考验决策者根据当前条件快速应变的能力,从而体现出相同认知结构的家族二代在动态管理能力上的差异。基于上述分析,该部分结合制度理论和企业行为理论等相关文献,探讨了行业多元化制度压力以及业绩期望落差等情境因素对家族二代认知能力与企业多元化战略调整之间关系的调节作用。

1.行业多元化落差的调节作用

相比于非家族企业,上市家族企业在多元化战略决策时会承受较大的行业同形压力。家族控股不可避免地让人联想到大股东通过关联交易等方式侵占中小股东利益的现象,而对企业有关主营业务多元化的决策也很可能是“帮凶”之一(Gomez-Mejia et al., 2010)。按照制度理论的逻辑,家族企业在股权结构上的特立独行,驱使其通过补偿性的战略同形来维护家族经营的合法性。尤其是二代进入后的家族企业,由于缺乏个人权威,更容易受到同行业制度同形的压力。家族二代在企业中的工作机会和职位并非依靠其个人能力获得,而是来自于血缘关系,这使他们有迫切建立自身合法性的需求。基于此,家族二代在进行多元化战略决策时会受到行业多元化战略同形压力的影响(Miller et al., 2013)。尤其是在企业多元化水平低于同行业平均多元化水平时,家族二代会面对来自中小股东以及外界媒体的较大质疑。家族企业脱离同行业多元化趋势很可能意味着家族决策者是出于保存家族当前利益的目的,不愿意进入新的投资领域,并且不顾及日后可能丧失竞争力的后果。

在面对同行业多元化水平的制度同形压力下,决策者动态管理能力的异质性可能导致不同的战略调整策略。具有MBA经历的家族二代,由于其较强的风险意识和规避能力,促使其更关注于在已有组合的基础上寻找商业机会。当整个行业环境都处于多元化水平较高的情况时,竞争对手很可能会减少在细分行业的投入,放缓其原有业务的拓展。此时,具有MBA经历的家族二代,依靠情境风险分析技术,在企业多元化水平低于同行平均的情况下,识别了专业化战略的商业价值(Helfat & Martin, 2015),选择在熟悉的环境中系统分析主营业务相关的信息,寻找细分市场中的商业机会,利用竞争对手分心于其他新业务的机会,进一步巩固企业在行业内的竞争优势。

除此之外,MBA经历作为个人管理能力的一种显示信号,尤其对于家族二代而言,是利益相关者对其管理能力直观判断的标准。相比于没有MBA经历的家族二代,有MBA经历的家族二代会面对较少的战略同形压力。

基于上述分析,本文提出以下假设:

假设2:在企业多元化水平低于同行业平均多元化水平时,具有MBA经历的家族二代,其企业多元化水平的增长程度较小(或多元化水平的降低程度较大)。

2.业绩期望落差的调节作用

基于企业行为理论和前景理论的业绩反馈的决策模型(Greve, 2003)表明:组织通过评估当前实际绩效与“目标期望水平”(aspiration level)的差距来决定后续的行为选择。即当绩效低于“目标期望水平”的时候,有限理性的管理者会将“低于目标期望”(below aspiration level)的状态界定为组织的“损失”状态(March & Simon, 1958),该损失状态则驱动管理者实施探索行为,以使组织绩效回到目标期望水平上(Cyert & March, 1963)。本文认为,实际绩效低于目标期望水平的差距越大,组织处于损失状态的程度越严重,家族二代为了提高自己继承企业的合法性以及塑造企业利益相关者对自己能力的信任,会倾向于实施探索式的战略行为。

当绩效期望落差较大时,家族二代会认为业绩期望落差的出现意味着组织当前在资源配置、内部管理、产品制造或市场战略等方面出现问题,需要通过新的调整以适应顾客和产品市场的竞争(连燕玲等, 2014)。在此情境下,具有MBA经历的家族二代意识到继续坚持聚焦式战略,维持现有业务组合可能仍然会带来低收益。为此,有MBA经历的二代被迫提高对风险的接受能力,有较大可能采用探索式战略,考察行业外的更多商业机会,引入新业务,提升企业的盈利潜力,在承担较高风险的同时增加绩效提升的可能。而没有MBA经历的家族二代也可能会受迫于绩效压力,放缓自己多元化扩张的步伐,选择成本较低的利用式战略,重新组合现有的业务,合理分配各业务的资源投入比例,以期绩效的回升。

基于上述分析,本文提出以下假设:

假设3:在企业绩效期望落差较大时,具有MBA经历的家族二代,其企业多元化水平的增长程度较大(或多元化水平的降低程度较小)。

具体假设模型如图1所示:

图1 假设模型

三、研究设计与变量测量

(一)数据来源与样本选取

本研究主要以我国家族企业上市公司为研究对象,样本数据主要来源于CSMAR数据库的“民营上市公司数据库”,样本获取步骤如下:首先,从CSMAR的“民营上市公司数据库”下载从2004年至2013年12月31日的全部上市公司样本,选择“实际控制人类型”为“自然人或家族”的企业;其次,对照企业历年“高管个人资料”筛选出同时有两名或以上家族成员加入董事会、高管团队或监事会的企业,并进一步确认家族成员的关系*本文通过以下方式获得了所有家族成员的亲缘关系:(1)年度报告、招股说明书和上市公告“前十大股东持股情况”的“股东关联关系或一致行动说明”以及各高管的简历中披露的关联关系; (2)对于未知亲缘关系的高管成员,我们均已实际控制人为基准,对全部高管成员借助Baidu、Google等搜索引擎等渠道确定他们的亲缘关系。,筛选出企业创始人后代已在董监高任职的企业年份样本;最后,剔除单一主营业务以及关键数据缺失的样本数据,最终获得有效样本数位657。对于家族企业二代中涉及高管职位情况、任期和个人简历等相关背景资料均来自年报和招股说明书,企业收入分布和所处行业等信息均来自Wind,CSMAR等专业数据网站和《中国工业企业调查数据库》。部分缺失信息,采用几个数据库相互补充印证。

关于家族企业传承样本的界定,本文选择了企业创始人后代已在董监高任职的企业年份样本。可以认为,家族二代进入上市企业董监高是其开始接班的一个信号。首先,从职位设定上看,董监高成员可以从企业权力顶层影响企业战略,从而达到让家族二代熟悉公司事务、锻炼管理能力的目的;其次,企业董监高成员必须向外界披露部分个人信息,因此家族二代在进入董监高的同时也就向社会传递了接班者可能人选的信息。

(二)变量定义与测量

1.因变量

企业多元化调整。本文以滞后一年的企业多元化水平与当年企业多元化水平之差作为衡量企业多元化战略每年动态变化的指标。这种用行业多元化前后变化来衡量企业战略调整的方法较为普遍(Wiersema & Bantel, 1992)。对于企业多元化水平的测量主要有两种测量方式:赫芬达尔指数(HHI)和收入熵指数。值得注意的是,当用赫芬达尔(HHI)测量多元化水平时,HHI指数越高,则代表多元化水平越低,而在用收入熵指数测量多元化水平时,熵指数越高,则代表多元化水平越高。

赫芬达尔指数(HHI)测量。对于赫芬达尔指数的测量步骤如下:(1)通过上市公司年报和《工业企业调查数据库》确认家族所涉及的行业以及在这些行业内的销售收入。(2)通过工业企业调查数据库匹配家族成员以及法人代表。(3)通过网页搜索确认所匹配的法人代表的确是我们所要查找的家族成员。(4)将家族控制下所有企业的所有行业销售收入分类汇总。(5)计算上市公司家族企业赫芬达尔指数,公式如下:

其中,Pi为第i各行业所占销售额比重。这里采用WIND 4位编码定义行业。

收入熵指数。相比于赫芬达尔系数,收入熵指数更能够体现企业多元化业务对企业利润贡献率。收入熵指数也被战略管理学派普遍采用来测算企业多元化水平 (Jacquemin & Berry, 1979)。计算公式如下:

其中,Pi为第i各行业所占销售额比重。

在实证研究中,我们用赫芬达尔指数作为主要分析方法,将收入熵指数作为稳健性检验。需要说明的是两种结果均支持假设。

2.自变量

家族二代MBA经历。取得拥有MBA/EMBA学位的样本记为1,否则为0。

3.调节变量

行业多元化落差。企业相比于行业多元化落差,主要采用企业滞后一年多元化水平与企业所在行业当年的平均多元化水平之差,若差值大于0则记为0,差值小于0则取其绝对值。行业平均多元化水平通过Wind上市企业数据库获得(Wind二级行业分类下每个行业内上市企业多元化水平的平均值)。

业绩期望落差。对于业绩期望落差的测量国内外都有一系列的方法(Chen and Miller, 2007;Greve,2003a;Chen,2008;连燕玲等,2014)。参照普遍的做法选取总资产回报率(ROA)来衡量绩效,则历史期望绩效差计算公式如下:

HSi,t=Pi,t-1-Ai,t-1=Pi,t-1-(1-∂)Pi,t-2-∂Ai,t-2

其中,Pi,t-1为企业在t-1年的实际绩效,Ai,t-1为企业在t-1年的期望绩效,HSi,t值越高,表明企业的实际绩效要高于期望绩效,否则,实际绩效低于期望绩效。∂是权重系数,介于[0,1]之间,由于考虑到不同系数可能会对结果产生偏差,我们按照Chen(2008)和连燕玲等(2014, 2015)的方法将∂值从0开始,每次增加0.1权重进行计算,结果显示每一种∂值计算出的历史期望绩效结果对实证检验都具有一致的稳健性。在本文中主要汇报了∂为0.6时的结果。

4.控制变量

为了控制家族二代其余人口背景特征的影响,本文控制了家族二代的性别、年龄、海外背景以及在企业的已任职年数;为了控制家族企业传承不同阶段对战略决策的影响,本文控制了家族一代是否任董事长、家族二代是否完成接班,以及当年企业高管层的家族二代人数;从公司治理的角度出发,为了排除董事会战略决策时非家族成员的人力资本的影响,我们分别控制了董事会人数和独立董事占比。考虑到家族企业的特殊性,我们也控制了一代两权合一的情况、家族持股比例和控制权所有权分离度。为了排除其他可能影响多元化战略调整的因素,本文控制了企业当年多元化水平、行业专业化同形压力和高管离职率。最后,我们控制了一些基本的组织特征,包括企业规模(企业员工数的对数)、企业年龄(自企业成立至样本当年的时间)、企业资产负债率、企业所处行业(根据行业一级代码分为九个行业)以及企业总部所在省份的市场化指数。

(三)描述性统计分析

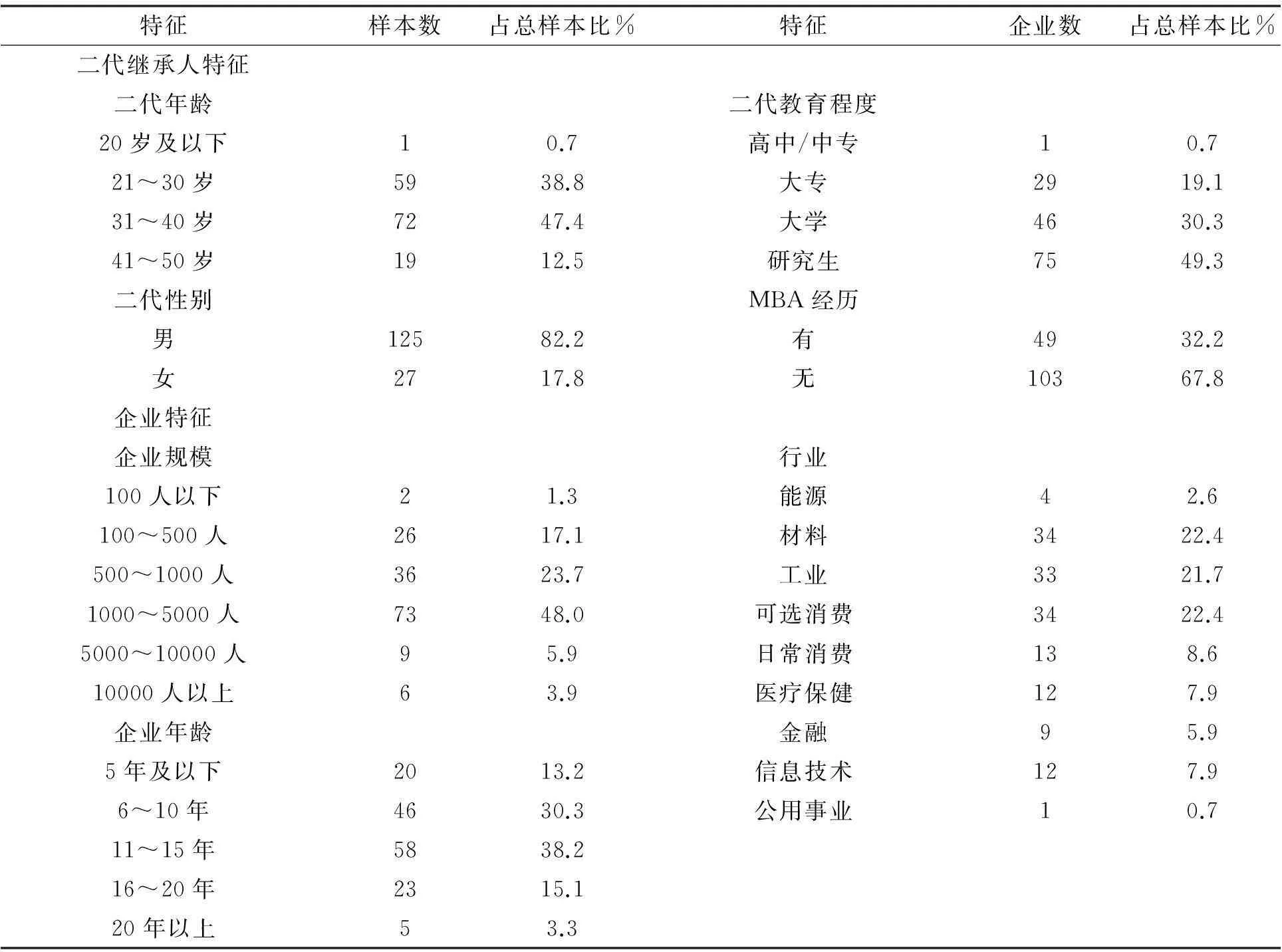

表1报告了样本截面的基本特征与分布(截面选择为家族二代进入的第一年)。家族二代以男性为主,比例达到80%。二代的学历普遍较高,80%以上接受过本科教育,有49.3%是研究生学历(包括MBA,EMBA)。并且很多二代在毕业后就进入企业高层,约40%都在30岁以下,其中最小的甚至只有19岁。从企业特征来看,由于样本企业都是上市公司,具有一定的规模,一半以上的企业员工人数达到了1000人,而且多为成熟企业,有57%的企业成立了十年以上。从企业所在行业看,样本中的家族企业主要集中在材料、工业和消费等制造行业,占总数的75.1%。

四、实证检验与结果分析

本研究主要采用STATA12.0,在进行实证分析之前,对数据进行如下处理:(1)为克服异常值的影响,对主要连续变量在1%水平上进行缩尾处理(Flannery & Rangan;2006;连燕玲等,2014);(2)为避免多重共线性的影响,对交互项变量进行中心化处理;此外,对进入模型的所有解释变量和控制变量进行了方差膨胀因子(VIF)诊断,结果显示VIF均在3以内,表明不存在多重共线性问题。

本文的实证分析思路如下:首先,对家族二代MBA经历与多元化动态调整之间的关系进行回归分析。其次,检验行业多元化落差和期望绩效落差的调节作用。最后,进行稳健性检验和进一步分析。

(一)数据分析与假设检验

表2汇报了家族二代MBA经历和多元化战略调整之间的关系,以及行业多元化落差和业绩期望落差作为调节变量的调节作用。模型1为基准模型。包括了所有控制变量和调节变量的检验结果。模型2为加入自变量后的检验结果。结果显示:家族二代MBA经历与企业HHI指数增加为显著正相关,即家族二代MBA经历与多元化水平增长程度存在显著的负相关,假设1得到验证。这一结论表明拥有MBA经历的二代更注重风险规避,在已有业务组合的基础上深入挖掘细分市场的商业机会,从而使企业多元化水平的增长较小。

表1 样本描述性统计

注:样本量=152

模型3为加入行业多元化落差作为调节变量,结果显示家族二代MBA经历和行业多元化落差交互项与因变量HHI存在显著的正相关关系,且在全模型5中结果仍然稳健,即拥有MBA经历的家族二代在企业落后于行业平均多元化水平时,可能更倾向于采用相对较慢的多元化节奏,甚至加强企业业务的聚焦化,假设2得到验证。

模型4为加入企业业绩期望落差为调节变量,结果显示家族二代MBA经历和业绩期望落差交互项与因变量HHI存在显著的负相关关系,且在全模型5中结果仍然稳健,即拥有MBA经历的家族二代在企业绩效未达到预期时,可能更倾向于采取激进策略,提升企业业务多元化的水平,假设3得到验证。

除此之外,家族二代海外背景作为控制变量在回归模型中与企业多元化调整并无显著相关性。这可能说明,海外学习经历对决策者认知结构的影响并不会在风险决策中体现出来。也有可能是我们对海外背景测量不够精确,仅以虚拟变量测量不能体现出海外经历的时长、区位等因素,因而未能找到海外背景与多元化战略调整的联系。

(二)稳健性检验

在以上的分析中,为了测量战略调整的水平,我们采用产业组织理论中测量产业集中程度的赫芬达尔(HHI)系数,这一指数能很好地反映企业不同业务的分布。为了进一步检验结果的稳健性,我们用战略管理学派常用的熵指数法(Jacquemin & Berry, 1979),重新计算测量企业组合创业的程度。这种测量较好地反映了企业不同业务间的相关性程度,更能体现出企业创业组合多元化的本质。表3汇报了熵指数法衡量多元化战略调整的回归结果。从表中可以看出,即使采用不同的计算方式对因变量进行处理后,所得结果也与原结论基本一致(仅假设2未得到完全支持),结论具有较好的稳健性。

表2 家族二代MBA经历对企业多元化战略调整的影响

注:样本量=657,*p<0.1,**p<0.05,***p<0.001(双尾检验);控制了8个行业虚拟变量和9个年份虚拟变量

(三)进一步分析——多元化战略调整与企业经营绩效变化

前面我们集中讨论了家族二代MBA经历与企业多元化战略调整之间的关系,同时也检验了行业多元化落差和企业业绩期望落差对二代多元化战略调整的影响。在家族企业传承过程中,企业盈利状况在一定程度上反映了家族二代的经营管理能力,也直接关系到家族二代接班合法性的获得。那么,家族企业二代进入后的多元化战略调整与企业绩效的变动之间存在怎样的关系?

在这里,我们使用企业运营绩效(OROA)来衡量企业的盈利水平。企业运营绩效是企业来自于经营活动的净利润与企业总资产的比值。相比于常规的企业绩效衡量指标总资产报酬率(ROA),OROA更契合我们探究企业主营业务多元化水平调整对企业盈利影响的研究目的。该指标的特点是能够反映企业当年由主营业务的经营活动带来的盈利水平,而与企业的投资和筹资活动无关,不受企业资本结构的影响。

表3 采用熵指数衡量多元化战略调整的回归模型

注:样本量=612,*p<0.1,**p<0.05,***p<0.001(双尾检验);控制了8个行业虚拟变量和9个年份虚拟变量

我们在控制了企业基本特征以及家族二代特征的情况下,分析了多元化战略调整与企业经营绩效变化的关系。我们定义因变量企业运营绩效变化为滞后三年的企业运营绩效与企业当年运营绩效的差值,自变量多元化战略调整仍用HHI指数的变化衡量,其他变量定义参考文章3.2部分。回归结果如表5所示,企业多元化水平的增长越小,则企业后续三年的运营绩效增长越大。我们认为,这间接反映了认知结构不同的家族二代通过差异的多元化战略调整行为,可以对企业业务相关的盈利能力产生不同影响。并且,在一波接一波的投资热潮下,学历较高或参加过MBA/EMBA培训的家族二代更倾向于建立企业在细分市场的竞争优势,追求业务的深度而不是一味追求业务的广度。他们可能具有更加专注和聚焦的机会识别能力,受外界投资环境趋势的影响较小,并从业务运营上获得了良好的回报。

表5 多元化战略调整与企业运营绩效变化

注:样本量=657,*p<0.1,**p<0.05,***p<0.001(双尾检验);控制了8个行业虚拟变量和9个年份虚拟变量

五、结论与讨论

本文从动态管理能力的理论视角出发,研究了家族企业二代认知能力与企业多元化战略调整之间的关系,结果发现:拥有MBA经历的家族二代更倾向于保守的多元化扩张策略,而没有MBA经历的家族二代,在进入家族企业后,更倾向于激进的多元化扩张策略。结合企业行为理论和制度理论,我们通过对上述关系边界条件的探索发现,当企业落后于行业平均多元化水平时,高学历家族二代却更倾向于实施聚焦化的战略调整;而当企业未达到绩效期望时,高学历家族二代更倾向于提高当前的业务多元化水平。

本文的研究具有以下两个方面的理论贡献:(1)从动态分析视角,创新性地引入行业外部压力和企业绩效落差,深入地分析了影响家族企业多元化战略调整的因素。这不仅有助于解开影响家族企业多元化战略调整的黑匣,同时也扩展了企业多元化战略调整的分析框架。(2)聚焦于家族企业传承中的战略调整,有助于学者进一步探究传承特征、战略变化与家族企业永续经营的关系。传承期的家族企业是脆弱的,上市家族企业在传承时其市值与盈利能力会有较大下滑。企业在继承人领导下所表现出来的新的战略意图才是能够决定企业在未来较长时间内经营成长的关键。我们认为传承特征对家族企业的战略行为影响才是解释家族企业能否永续经营的关键。尤其是在中国特有情境下,家族二代与一代的认知结构存在较大差异,企业在传承期更可能表现出较大的战略调整。而对于这一问题的关注,有助于帮助传承后家族企业能保持活力,实现永续经营。

本次研究的结果同样也为当前处于传承和转型压力下的中国家族企业提供了借鉴。在家族企业二代继承的过程中,拥有MBA经历的继承人表现出更加保守的多元化战略调整策略,在房地产与互联网投资热潮中,选择放缓多元化扩张的步伐。传承期多元化战略的动态调整作为家族二代探索企业长期战略方向的主要方式,是帮助家族企业持续创造价值、实现永续经营的重要路径。我们也期待更多关于多元化战略调整与家族企业未来的绩效的研究。

[参考文献]

Armstrong S. J. & Priola V., 2001, Individual Differences in Cognitive Style and their Effects On Task and Social Orientations of Self-Managed Work Teams.Small Group Research, 32,(3):283—312.

Augier M. & Teece D. J., 2009, "Dynamic Capabilities and the Role of Managers in Business Strategy and Economic Performance", Organization Science, 20(2), pp.410—421.

Barker III, V. L., & Mueller, G. C. CEO characteristics and firm R&D spending[J]. Management Science,2002, 48(6), 782—801.

Chaiken S. & Trope Y., 1999, Dual-Process Theories in Social Psychology. Guilford Press.

Chatman J. A. & Flynn F. J., 2001, "The Influence of Demographic Heterogeneity On the Emergence and Consequences of Cooperative Norms in Work Teams", Academy of Management Journal, 44(5), pp.956—974.

Chen W., 2008, "Determinants of Firms' Backward-And Forward-Looking R&D Search Behavior", Organization Science, 19(4), pp.609—622.

Cyert R. M. & March J. G., 1963, "A Behavioral Theory of the Firm", Englewood Cliffs, NJ, 2.

Gomez-Mejia L. R., Makri M., Kintana M. L., 2010, "Diversification Decisions in Family-Controlled Firms", Journal of Management Studies, 47(2), pp.223—252.

Gabbay, S. M., & Leenders, R. T. (1999). "CSC: The structure of advantage and disadvantage" (pp.1—14). Springer US.

Greve H. R., 2003, Organizational Learning From Performance Feedback: A Behavioral Perspective On Innovation and Change. Cambridge University Press.

Hambrick D. C. & Mason P. A., 1984, "Upper Echelons: The Organization as a Reflection of its Top Managers", Academy of Management Review, 9(2), pp.193—206.

Hambrick D. C., 1994, "Top Management Groups: A Conceptual Integration and Reconsideration of the Team Label", Research in Organizational Behavior, (6), pp.171—214.

Helfat C. E. & Martin J. A., 2015, "Dynamic Managerial Capabilities: Review and Assessment of Managerial Impact on Strategic Change", 41(5), pp.1281—1312.

Hoskisson R. E. & Hitt M. A., 1990, "Antecedents and Performance Outcomes of Diversification: A Review and Critique of Theoretical Perspectives", Journal of Management, 16(2), pp.461—509.

Jacquemin A. P. & Berry C. H., 1979, "Entropy Measure of Diversification and Corporate Growth", The Journal of Industrial Economics, pp.359—369.

Jensen M. & Zajac E. J., 2004, "Corporate Elites and Corporate Strategy: How Demographic Preferences and Structural Position Shape the Scope of the Firm", Strategic Management Journal, 25(6), pp.507—524.

March J. G. & Simon H. A., 1958, "Organizations.".

Miller D., Breton-Miller I. L., Lester R. H., 2013, "Family Firm Governance, Strategic Conformity, and Performance: Institutional vs. Strategic Perspectives", Organization Science, 24(1), pp.189—209.

O’Reilly, Charles A., and Michael L. Tushman. "Ambidexterity as a dynamic capability: Resolving the innovator's dilemma." Research in organizational behavior 28 (2008): 185—206.

Smith W. K. & Tushman M. L., 2005, "Managing Strategic Contradictions: A Top Management Model for Managing Innovation Streams", Organization Science, 16(5), pp.522—536.

Staw, B. M., & Ross, J. "Commitment in an experimenting society: A study of the attribution of leadership from administrative scenarios" Journal of Applied Psychology, 1980, 65(3), 249.

Teece D. J., 2012, "Dynamic Capabilities: Routines Versus Entrepreneurial Action", Journal of Management Studies, 49(8), pp.1395—1401.

Van Knippenberg D., Dahlander L., Haas M. R., George G., 2015, "Information, Attention, and Decision Making", Academy of Management Journal, 58(3), pp.649—657.

Wiersema M. F. & Bantel K. A., 1992, "Top Management Team Demography and Corporate Strategic Change", Academy of Management Journal, 35(1), pp.91—121.

Neffke F, Henning M. Skill relatedness and firm diversification . Strategic Management Journal, 2013, 34(3): 297—316.

Zahavi T, Lavie D. Intra-industry diversification and firm performance . Strategic Management Journal, 2013, 34(8): 978—998.

黄志忠,熊焰韧. 哪种模式的MBA项目能够培养出色的经理人?——来自CEO变更的证据. 管理世界,2010,(8).

姜付秀.我国上市公司多元化经营的决定因素研究. 管理世界,2006( 5).

连燕玲、贺小刚、高皓.业绩期望差距与企业战略调整——基于中国上市公司的实证研究.管理世界,2014(11).

杨典. 国家、资本市场与多元化战略在中国的兴衰——一个新制度主义的公司战略解释框架. 社会学研究, 2011(6).

张建君、李宏伟.私营企业的企业家背景、多元化战略与企业业绩.南开管理评论,2007(05).

【责任编辑:许玉兰;责任校对:李青果,李冠兰】

*收稿日期:2015—11—18

基金项目:国家自然科学基金重点项目(71232009);国家自然科学基金面上项目(71172167)

作者简介:李新春,中山大学管理学院(广州 510275);

DOI:10.13471/j.cnki.jsysusse.2016.03.019

张鹏翔,中山大学管理学院(广州 510275);

叶文平,中山大学管理学院(广州 510275)。