事业单位自创无形资产管理问题及对策

2016-06-14东北大学秦皇岛分校赵学梅中国重汽集团济南商用车有限公司李宁宁

东北大学秦皇岛分校 赵学梅 中国重汽集团济南商用车有限公司 李宁宁

事业单位自创无形资产管理问题及对策

东北大学秦皇岛分校赵学梅中国重汽集团济南商用车有限公司李宁宁

摘要:随着自创无形资产在事业单位总资产中所占的比重增大,自创无形资产的管理愈发重要。本文首先对事业单位自创无形资产管理存在的问题进行分析,提出目前我国事业单位自创无形资产存在制度规定缺失、部分资产闲置和无形资产流失现象严重等问题;其次,针对无形资产管理存在的问题提出了建立科学管理体系和严格审批研发立项等具体措施;最后,结合F事业单位自创无形资产管理的实践案例,将无形资产管理的改进方案在该事业单位进行运用。

关键词:事业单位自创无形资产管理对策

一、事业单位自创无形资产管理存在的问题

(二)事业单位部分自创无形资产闲置当前,我国部分事业单位为增加科研成果数量,只注重无形资产的研发,而不注重无形资产的利用,造成大量自创无形资产闲置。自创无形资产闲置是对资金与资源的极大浪费,如果一项自创无形资产永久闲置,那么它就会成为事业单位的一种变相损失。造成事业自创无形资产闲置的原因,主要有以下两点:(1)因不具有使用价值而被闲置。自创无形资产不具有使用价值分为两种情况,一种是“先天性”无使用价值,另一种是“后天性”不具有使用价值。前一种情况是由于事业单位在决定是否研发一项自创无形资产时,没有谨慎评估其未来的作用价值或对其未来的作用价值判断失误。后一种情况则是因为内外部环境等客观原因导致该项自创无形资产失去了使用价值。(2)因使用价值未能得到有效转化而被闲置。这种情况是指事业单位由于受资金、硬件、软件等自身条件限制,使得研发成功的自创无形资产未能运用到本单位的工作业务中,充分发挥其使用价值。

(三)事业单位中部分自创无形资产流失笔者将自创无形资产的流失分为账面价值流失和实际价值流失两种情况。账面价值流失指自创无形资产的实际价值没有入账或只有部分入账而造成账面价值流失的情况。实际价值流失是指因事业单位缺乏产权保护意识而造成本单位自创无形资产实际价值减少甚至丧失的情况。事业单位自创无形资产账面价值流失的情况有以下几种:一是由于不合理的初始成本确认方式所致,自创无形资产大部分的实际价值没能入账。二是自创无形资产进行投资、转让、出售时,由于评估水平落后,造成评估价值小于其实际价值。三是由于缺乏管理意识,事业单位没有将申请取得后的自创无形资产及时入账且没有及时盘点或盘点时没有及时发现,形成了账外资产。事业单位自创无形资产实际价值流失的情况有以下几种:一是科研人员在研发项目完成后,没有第一时间为研究成果申请专利(或版权),结果被同类研发成果“捷足先登”,使其研发成果失去申请专利(或版权)的可能,无法被确认无形资产。二是由于科研人员缺乏对自创无形资产的保护意识,在与他人进行学术交流时,不经意间泄露了某些自创无形资产的核心技术,造成核心技术公开,使某些自创无形资产失去优越性与独占性,进而失去了价值。三是非专利技术等某些需要严格保密的自创无形资产随着事业单位工作人员的流动而被泄密,造成自创无形资产实际价值的减少,甚至使其变得一文不值。

二、事业单位自创无形资产管理建议

(一)高度重视,建立科学管理体系“不以规矩不能成方圆”,具体、可行、完善的管理办法是事业单位高效管理自创无形资产的前提与保障,事业单位应该针对自创无形资产制定科学的管理体系。科学的自创无形资产管理体系横向来看应建立完整的管理机构,管理机构的职能应该包涵负责统筹和决策自创无形资产管理工作,负责制定各项管理工作制度和管理办法,负责自创无形资产的会计核算以及自创无形资产的保值增值工作,负责自创无形资产的日常保管与维护工作,负责无形资产项目研发的审批、自创无形资产核算的审计以及自创无形资产保存、利用与维护工作的监察等工作。科学的自创无形资产管理体系纵向来看应该涵盖自创无形资产的立项申请、研究开发、申请权益与入账、维护与应用、处置等整个生命周期的各个阶段,确保各个阶段的管理工作都有章可循,进而保证减少乃至杜绝自创无形资产的流失,促进自创无形资产的高效利用,实现自创无形资产的保值增值。事业单位可以通过会议、论坛等方式,针对本单位工作人员,开展自创无形资产知识普及活动,使工作人员得以全面、深入地了解自创无形资产,并充分认识到自创无形资产在事业单位日常工作以及重点项目中的重大作用,从根本上改变部分工作人员“重有形资产,轻无形资产”的落后思想,提高工作人员对自创无形资产管理的重视度。

(二)慎重行事,严格审批研发立项事业单位要对本单位自创无形资产的研发立项进行审批,成立无形资产研发立项审批专家组,从研发成本、研发可行性、应用前景等多个方面对申请立项的研发项目进行严格审查,尤其是研发项目的应用前景进行细致分析,慎重评估研发成功后无形资产的使用价值,杜绝“先天性”不具有使用价值的自创无形资产的产生,避免资源闲置。

(三)另辟蹊径,重新创造使用价值针对因内外部环境等客观原因而失去使用价值的自创无形资产,事业单位应尽快采取相应的处理措施,使其重获使用价值,避免闲置浪费。事业单位可以通过再研发,改善或改变失去使用价值的自创无形资产的功能与用途,使其转化为新的自创无形资产。事业单位也可以用失去使用价值的自创无形资产进行对外投资,通过获取投资收益的方式为单位创造利益价值。在无法进行再研发或者对外投资处理的情况下,可以对失去使用价值的自创无形资产进行出售、转让甚至是报废处理,但应首先争取出售或转让处理,只有在别无选择的情况下才能采取报废处理,在最大程度上为单位争取利益,减少损失。

(四)摆脱限制,创造价值转化条件对因使用价值未能得到有效转化而被闲置的自创无形资产,事业单位应积极摆脱自身条件限制,为其创造使用价值转化所需的条件。事业单位可以通过向主管行政部门、上下级单位借款等筹资方式,为自创无形资产筹措推广资金,使其成功运用到本单位的工作业务中,充分发挥其使用价值。

(五)创新方法,提高财务管理水平自创无形资产账面价值的流失很大程度上是事业单位财务管理不善造成的,事业单位财务部门应针对自创无形资产的特点创新方法,提高财务管理水平。首先,事业单位财务部门应确保自创无形资产会计核算方法正确、合理,能够真实、可靠地计量、反映自创无形资产的实际价值。笔者认为,现行自创无形资产核算方法通过将可资本化研发支出计入自创无形资产原始成本、分类采用不同摊销方法、根据成本与收益相配比原则确定摊销年限、对自创无形资产进行减值核算等创新方法改进后,可以保证自创无形资产价值计量与反映的真实性、可靠性。再者,事业单位财务部门应进一步提高财务管理水平,加强对自创无形资产核算各个环节的管理。尤其应重视财产清查,定期对自创无形产进行盘点清查,账实相较,如果出现自创无形资产盘盈或盘亏的异常情况,一定要查清原因,并做好相应的账务处理。事业单位财务部门还应该重点加强对自创无形资产出售、转让、核销等的管理,建立完善的自创无形资产处置审批制度。在自创无形资产处置过程中,做好自创无形资产的评估工作,杜绝自创无形资产的价值流失。此外,事业单位财务部门还应在有条件的情况下,拓宽自创无形资产的应用渠道,做好自创无形资产的保值增值工作。

1.3 图像后处理 采用GE公司提供的后处理工作站的Functool 9.4软件进行后处理,进行相位校正、基线校正、ppm转换后获得1H-MRS中各代谢物在波谱线中的峰下面积。在1H-MRS的图像中,横坐标表示共振频率,单位为ppm,纵坐标表示信号强度。以肌酸(Cr)为参考标准,将其他化学物质峰下面积与Cr峰下面积相比,计算右侧基底节区的乙酰天门冬氨酸/Cr(NAA/Cr)、NAA/胆碱(NAA/Cho)、乳酸/Cr(Lac/Cr)比值。

(六)学习借鉴,提高价值评估水平自创无形资产的减值测试以及自创无形资产在出售、转让前都需要进行价值评估。价值评估水平的高低,会直接影响自创无形资产价值衡量的准确性,因此,事业单位提高自创无形资产价值评估水平至关重要。

(七)提高警惕,增强产权保护意识自创无形资产的实际价值流失比其账面价值流失更为严重,会造成本单位自创无形资产的实质性损害或消亡。事业单位需提高警惕,增强对自创无形资产的产权保护意识,避免自创无形资产的实际价值流失。事业单位应向本单位工作人员深入普及自创无形资产产权知识及相关的法律规定,增强工作人员的产权保护意识,并通过制定自创无形资产产权保护制度、与离职工作人员签订自创无形资产保密协议等具体措施,切实保护本单位自创无形资产产权,杜绝自创无形资产的实际价值流失。

三、F事业单位自创无形资产管理实践

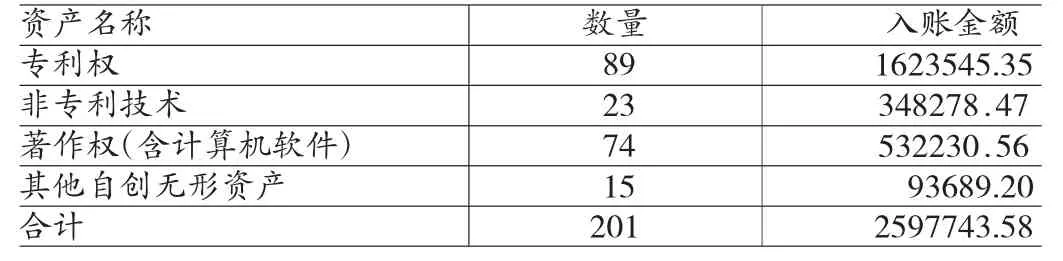

(一)F单位自创无形资产基本情况F单位负责国家部分专业考试的组织工作,有少量的财政补助收入,靠经营性资金运营,编制人员50人。按《国务院关于分类推进事业单位改革的指导意见》规定,F单位属于公益二类事业单位。截至2014年12月31日,F单位共有自创无形资产201项,总入账价值2597743.58元,具体组成如表1所示。

表1 F事业单位自创无形资产组成情况 单位:元

(二)F单位自创无形资产管理情况F事业单位对自创无形资产的管理处于探索性阶段,自创无形资产的管理制度与管理方法都亟需完善,具体情况如下:

(1)F单位没有设置专门的自创无形资产管理机构。自创无形资产的日常核算工作由事业单位财务部门完成,自创无形资产的日常保管和维修工作由事业单位使用部门负责,使用部门与财务部门日常较少沟通,仅在进行年度盘点时,两部门才会进行账实核对。

(2)F单位没有制定自创无形资产管理办法,平时的自创无形资产管理工作参照单位对有形资产制定的管理规范开展。遇到自创无形资产的特有问题时,无法参照有形资产的管理规范,单位的管理人员可能会选择将问题滞后或根据个人认知处理。

(3)F单位工作人员对无形资产管理工作重要性认识不足。F单位工作人员对自创无形资产的特点认识不足,他们没有根据自创无形资产的特性,将自创无形资产的管理工作与其他资产的管理工作区分开来,认为自创无形资产的管理工作就是日常资产管理工作的一部分,没有对自创无形资产的管理工作予以足够的重视。

(4)F单位资产自创无形资产流失情况较为严重,其中由于F事业单位自创无形资产使用的原始成本确认方法而导致的自创无形资产账面价值流失就高达上百万。此外,F单位也因自创无形资产价值评估方法落后、一些自创无形资产没有入账等原因造成自创无形资产的少量流失。同时,F单位也存在因工作人员缺乏自创无形资产保护意识,没有及时申请专利被他人“捷足先登”或泄露了核心机密造成的自创无形资产实际价值流失。

(5)F单位自创无形资产闲置严重。在F单位的201项自创无形资产中,有高达52项的自创无形资产处于闲置状态。这52项自创无形资产闲置的原因有的是由于研发了没有实际用途的无形资产;有的是由于F单位现时缺少将自创无形资产转化为生产力或服务能力的支持条件。

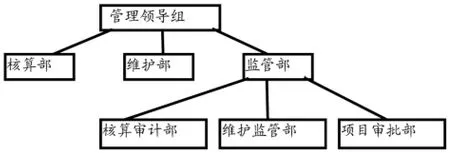

(三)F单位自创无形资产管理方法改进建议(1)建立完整的自创无形资产管理机构。根据上文所提到的自创无形资产的管理建议,F单位应建立的自创无形资产管理机构具体组织结构图1所示。

图1 F单位自创无形资产管理机构图

管理领导办公室主要由单位的领导层人员组成,对自创无形资产的管理工作进行统筹安排,负责项目审批制度的制定以及各项管理工作制度与规范的审批通过和重大管理事项的决策。

核算部由单位的财务人员组成,主要负责自创无形资产的各项会计核算以及与维护部合作负责自创无形资产的保值增值工作。

维护部主要自创无形资产的使用部门人员组成,遵循“谁使用,谁维护”的原则,主要负责自创无形资产的日常保管与维护工作。

监管部下设核算审计部、维护监管部和项目审批部。监督部负责本单位各项自创无形资产管理规定和管理办法的制定。核算审计部主要由单位的内部审计人员组成,负责自创无形资产核算的审计工作。维护监管部由单位的审计人员与科研专家共同组成,负责自创无形资产的保存、利用与维护的监察等工作。

(2)制定科学的自创无形资产管理办法。为促使F单位自创无形资产管理工作的高效进行,F单位应针对自创无形资产的立项申请、研究开发、申请权益与入账、维护与应用、处置等整个生命周期的不同阶段制定具体、科学的自创无形资产管理办法。

立项申请阶段。F单位自创无形资产管理领导组需制定严格的审批制度,并成立研发立项审批专家组对自创无形资产研发项目的成本、可行性以及应用前景进行慎重评估,从根本上避免“先天性”无利用价值无形资产的形成。

申请权益与入账阶段。自创无形资产管理的监管部需制定及时进行权益申请和及时入账规定,避免因未及时申请权益而使类似自创无形资产“捷足先登”,造成本单位自创无形资产实际价值的流失,同时避免因存在账外资产而造成自创无形资产账面价值流失。

维护与应用阶段。自创无形资产管理的核算部门要做好自创无形资产的会计核算工作,及时定期进行无形资产的盘点,保证账实相符,避免自创无形资产的账面价值流失;自创无形资产管理的核算部门和维护部门还需合作做好自创无形资产的保值增值工作,可以通过将自创无形资产对外投资,加强与企业合作来促进自创无形资产市场化,以再开发来改善原有自创无形资产用途或性能等方式避免自创无形资产的闲置,可以通过制定自创无形资产产权保护规定、与离职工作人员签订保密协议等具体措施,切实保护本单位自创无形资产产权,杜绝自创无形资产的实际价值流失。

处置阶段。F单位应该做好自创无形资产的价值评估工作,通过引进先进的资产价值评估方法,提高价值评估的准确度,避免因价值评估误差而造成的自创无形资产账面价值流失。

(3)加强对本单位人员的管理。F单位应该加强对本单位人员的管理,提高工作人员对自创无形资产的管理意识和管理水平F单位应该通过举办讲座、论坛等方式加强本单位工作人员对自创无形资产特点及作用的了解,从而提高本单位工作人员对自创无形资产的重视度,进而提高本单位工作人员对自创无形资产的管理意识。此外,还应通过举办培训活动,向本单位工作人员介绍国内外先进的无形资产管理方法,切实提高本单位人员的自创无形资产管理水平。

参考文献:

[1]陶丽君:《如何加强科学事业单位自创无形资产管理》,《行政事业资产与财务》2013年第18期。

(编辑陈玲)