杜邦分析法下海尔与海信的财务状况分析

2016-05-30王宝月

【摘 要】本文利用财务综合分析中的杜邦分析法,以青岛海尔股份有限公司和海信电器股份有限公司两家上市公司2010-2015年的经营状况为例,将股东权益报酬率逐层分解,综合评价两家企业的财务状况和经营状况,剖析原因并提出改进建议。

【关键词】杜邦综合分析; 财务能力分析

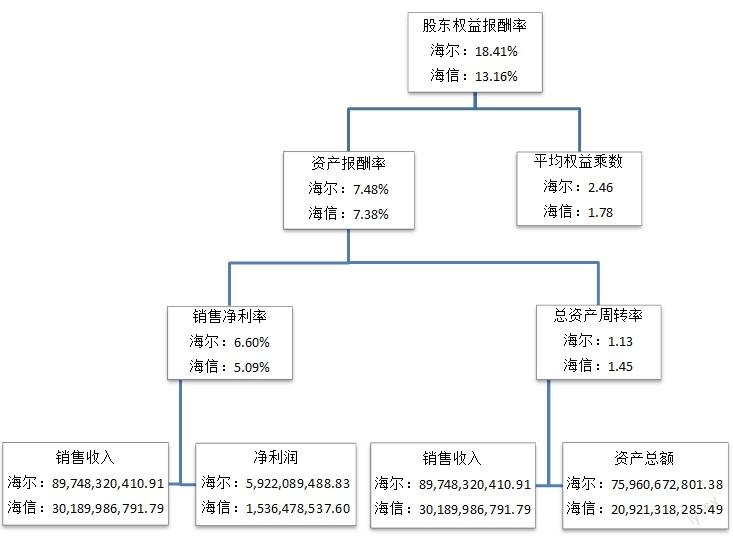

第一层分析:股东权益报酬率分析

股东权益报酬率是综合性极强、最具有代表性的财务比率,它是杜邦系统的核心。2010-2015年间,青岛海尔与海信的股东权益报酬率均呈现为上升后下降的趋势,青岛海尔的股东权益报酬率始终显著高于青岛海信,说明从总体来看海尔公司的筹资、投资和生产运营等各方面经营活动的效率总体高于海信公司,股东投入资金的盈利能力强于海信公司。

股东权益报酬率取决于企业资产报酬率和权益乘数。资产报酬率主要反映企业运用资产进行生产经营活动的效率如何,权益乘数则主要反映企业的财务杠杆情况,即企业的资本结构。从数据我们可以得出,青岛海信在2010-2015年间平均权益乘数始终高于海信表明海尔的资产负债率明显高于海信的资产负债率,也就是说海尔所承担的财务风险要大于海信,海信的偿债能力和抗财务风险能力要强于海尔;同时,海尔的资产报酬率基本大于海信的资产净利率,表明海尔的资产利用效果要比海信的资产利用效果好。

第二层分析:资产报酬率分析

资产报酬率是反映企业盈利能力的一个重要财务指标。从2010-2015年间的数据可以看出,青岛海尔与海信的资产报酬率波动较大且普遍较低,但海尔普遍高于海信。这说明海尔利用资产获利的能力得到较为稳定,而海信这方面能力不断减弱,海信应该关注自己的资产运营情况,提高资金使用效率。

资产报酬率是销售净利率和总资产周转率的乘积,因此可以从企业销售活动与资产管理两个方面进行分析。2010-2015年间,前3年青岛海尔的总资产周转率高于青岛海信;后3年海信的总资产周转率逐步超过海尔,说明海信的资产管理能力不断提升而海尔面临优势丧失的困境。青岛海尔与海信的主营业务净利率均波动较大,但总体来看海尔普遍高于海信,说明海尔的销售活动能力强于海信。

第三层分析(1):销售净利率分析

销售净利率反映了企业净利润和销售收入之间的关系。2010-2015年间,青岛海尔与海信的主营业务净利率均波动较大,但总体来看海尔普遍高于海信,说明海尔的销售活动能力强于海信。

销售净利率的提高有两方面的措施,一是提高销售收入;二是降低各种成本费用,从而使得销售净利率得到提高。从2010-2015年的数据来看,海尔的销售收入显著高于海信,基本为海信的300%;海尔的销售成本同样显著高于海信,基本为海信的260%。在两者的共同作用下,导致海尔的销售净利率略高于海信。

第三层分析(2):总资产周转率

总资产周转率是企业销售收入与资产平均总额的比率,是衡量企业营运能力的重要指标。2010-2015年间,虽然海尔与海信的总资产周转率都呈下滑趋势, 但是总体来看海尔的总资产周转率高于海信,这说明海尔的资产实现销售收入的综合能力比海信强,即海尔的营运效率比较强,资产结构较为合理。当然海尔与海信都应该加强资产的利用与管理来扭转总资产周转率下降的趋势。

总资产周转率综合反映了企业整体资产的营运能力,其变动是营业收入和平均资产总额共同作用的结果。虽然在2010-2015年间海尔与海信的营业收入和平均资产总额均逐年增长,但是营业收入的增长速度明显低于平均资产总额的增长速度。尤其是海尔,平均资产总额的增长幅度很大。两者共同导致两家企业的总资产周转率呈现下滑趋势。

参考文献:

[1] 李立鹏.杜邦分析体系在财务报表分析中的应用[J]. 绥化学院学报. 2015(03).

[2] 杜泽艳.浅析杜邦财务分析体系在上市公司中的应用[J]. 经营管理者. 2015(06).

[3] 李兰云,马燕.杜邦财务分析体系改进及应用——基于海尔集团的案例[J]. 财会通讯. 2015(23).

[4] 蔡晶晶.杜邦分析视角下房地产公司经营业绩分析[J]. 财会通讯. 2015(32).

作者简介:

王宝月(1996—)女,汉族,籍贯:山东潍坊,学历:本科在读,学校:山东大学(威海),研究方向:会计学。