摩根大通与富国银行逆势扩张秘籍

2016-05-14刘明彦

刘明彦

巨头,2015年摩根大通净利润为244亿美元,富国银行为229亿美元,是美国最赚钱的两家银行,令老牌国际银行花旗、美国银行望其项背。摩根大通与富国银行之所以能够安然度过金融危机难关,并实现逆势增长,关键于其注重传统银行业务,尤其对社区银行业务(零售银行)高度重视,而不是过度依赖投资银行业务。在中国经济步入新常态之际,如何在风险可控的前提下实现业绩持续增长,是银行业面临的新挑战。管中窥豹、一叶知秋,我们对摩根大通和富国银行近几年业务结构、利润、渠道的变化趋势进行分析,也许能够为中国银行业的发展提供一些参考。

摩根大通银行:零售与投行业务并重

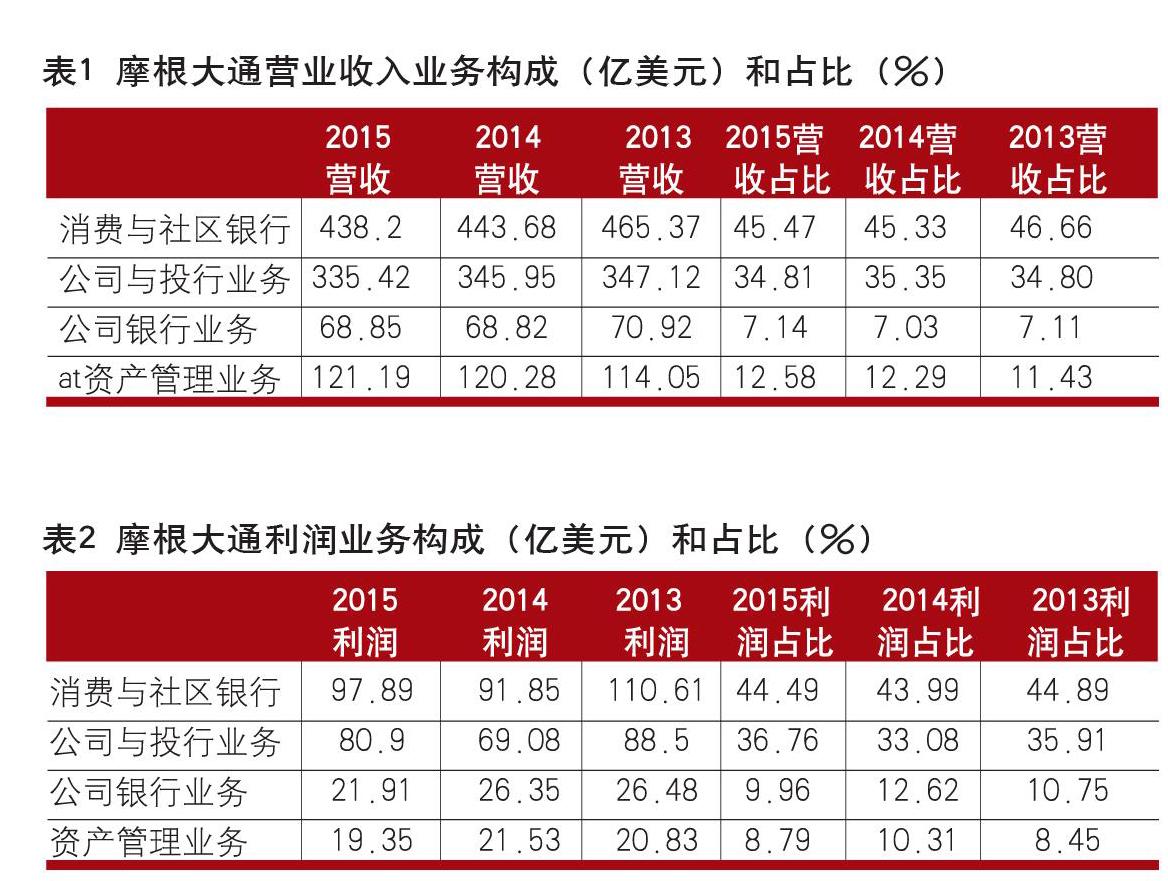

收入与利润结构

摩根大通的业务主要由消费与社区银行、公司与投资银行、公司银行和资产管理业务四部分组成,从营业收入角度看,消费与社区银行(零售银行)业务是该行最主要的收入来源,近三年收入收入占比在45%以上,第二大业务收入来源是公司与投行业务,主要是非利息收入,约占该行营业收入的35%,第三大业务收入来源于资产管理业务,约占总收入的12%,占比最小的业务是公司银行业务(也译为商业银行业务),收入占比仅为7%。(见表1)

从净利润构成看,摩根大通的利润业务占比与收入占比基本一致,近三年的数据显示,净利润第一大来源是消费与社区银行业务,占总利润的44%,第二大利润来源是公司与投行业务,占比约为35%,第三大利润来源是公司银行业务,平均占比为11%,资产管理业务利润占比约为9%,表明公司银行业务利润率略高于资产管理业务。(见表2)

消费与社区银行业务

主要包括消费与小微金融业务、住房抵押业务、银行卡与商 业方案及汽车金融业务三大业务,其中消费与小微金融业务包括消费银行、大通财富管理和小微金融业务;住房抵押业务包括住房抵押贷款、住房抵押服务和商业地产业务;银行卡与商业方案及汽车金融业务包括信用卡、商业方案、汽车金融和学生金融。

消费与社区银行业务收入主要是净利息收入,即传统的贷款业务,与想象的小微金融高占比不同,摩根大通零售银行业务贷款主要投入在住房按揭贷款(2040亿美元)、信用卡贷款(1260亿美元)和汽车金融(640亿美元),小微金融贷款余额仅200亿美元;非利息收入中,主要由银行卡管理费(55亿美元)、存贷款手续费(32亿美元)和抵押贷款手续费(25亿美元)。与中国银行业普遍免收客户账户管理费不同,账户管理费是美国银行业重要的非利息收入来源。(见表3和表4)

公司与投资银行业务

公司与投资银行业务是由公司银行、金融市场和投资者服务业务构成,为全球公司客户提供广泛的投资银行、市场营销、主经纪人、国债及股票相关服务。

表5显示,摩根大通公司与投行业务非利息收入占比达70%,主要由委托交易收入(经纪费99亿美元)、投资银行佣金(67亿美元)和资产管理收入(45亿美元)构成。可见,摩根大通银行非利息收入高与综合化经营关系密切。

公司银行业务

摩根大通的公司银行业务主要对年收入在2000万美元到20亿美元间的公司、市政府、金融机构和非营利组织提供综合化金融服务,也为房地产投资者及所有者提供金融服务。受利率市场化和金融脱媒的影响,摩根大通公司银行业务的客户主要是中型公司客户,大公司客户主要通过金融市场融资,小型公司因高风险未能进入摩根大通的公司客户范围。

摩根大通的公司业务主要收入来自净利息收入,占比约为65%,可见该行为中型企业提供的金融产品主要是贷款,非利息收入中存贷款手续费为重要收入来源。(见表6)

资产管理业务

摩根大通的资产管理业务管理着客户的2.4万亿美元资产,这些客户包括遍布全球各个市场的机构、高净值个人和个人投资者,资产管理提供的投资管理涉及股权、固定收益证券、另类市场和货币市场基金。

表7显示,摩根大通资产管理业务收入的79%来自非利息收入,主要是资产管理费、手续费及佣金等,而对客户提供贷款或垫款业务的收入占比为21%,这属于银行典型的中间业务收入。

员工数量及服务渠道

员工数量五年间减少近10%。受交易渠道电子化及金融自助服务的发展,摩根大通员工数量从2011年的259940人降至2015年234598人,员工数量减少近10%。(见图1)

传统渠道作用弱化,机构网点数量开始减少。图2显示,摩根大通机构网点数量从2011年到2013年增加了122家,之后机构网点开始减少,到2015年降至5413家,两年减少217家,表明摩根大通在主动裁撤机构网点。

考虑到手机银行和网上银行自助功能替代影响,摩根大通

ATM机数量2013年以来减少12%。2013年成为摩根大通ATM机数量变化的转折点,之前增加的趋势被逆转,2014年该行减少ATM机超过2000台。(见图3)

网银客户数持续增长,五年增幅超三成。2011年摩根大通网银客户数为2975万户,到2015年已高达3924万户,五年增加近950万户,增幅高达32%。(见图4)

活跃手机银行客户数量猛增,成为重要的新兴渠道。2011年摩根大通活跃手机银行客户数为820万户,到2015年已高达2181万户,增幅高达178%。智能手机技术和电子商务的快速发展极大促进了手机银行的普及和运用。(见图5)

富国银行:社区银行与交叉销售为支柱

收入与利润结构

富国银行是以社区银行业务为特色的大型银行,其业务主要由三部分构成,即社区银行、公司银行(批发银行)、财富与投资管理业务,其中社区银行业务(零售银行)收入占该行营业收入的54%,是该行的业务支柱,公司银行业务收入占比约为29%,第三大业务是财富与投资管理,主要是金融市场与投资银行业务,约占该业收入的17%。(见表8)

利润构成通常与收入构成一致,富国银行三大业务利润构成分别是,社区银行占56%,公司银行占34%,财富与投资管理约占9%,可见公司银行的收益率明显高于财富与投资管理。(见表9)

社区银行业务

富国银行的社区银行业务为个人和小企业客户提供完整的、多元化金融产品和服务,包括支票与储蓄账户、借记卡与信用卡、汽车金融、学生贷款和小企业贷款。另外,还包括投资、保险和信托服务及按揭贷款、住房净值贷款等产品。社区银行网点同时对其他业务进行交叉销售,客户持有产品数量为6.11个。

从收入构成看,社区银行收入主要由净利息收入构成,占比约为60%,其余40%收入来自非利息收入。非利息收入主要由按揭贷款手续费(占比30%)、银行卡管理费(占比17%)、存款账户服务费(占比15%)、投资损益(占比16%)、信托与投资收入(占比14%)构成。(见表10)

公司银行业务

富国银行公司银行业务,也译为批发银行业务,主要为年销售额超过500万美元的全球企业提供金融方案,其产品和业务包括小企业金融、中间市场商业银行业务、政府和机构银行业务、大公司银行业务、商业地产业务、现金管理、国际银行业务及其他投资银行业务。富国银行公司银行业务注重交叉销售,客户平均持有产品数超过7个。

富国银行公司银行业务收入中非利息收入占比为45%,公司银行业务中主要收入来源于存款账户服务费和其他收费(占比43%)、投资银行业务(投资银行和其他投资收益占比34%)和保险业务(占比近14%)。(见表11)

财富与投资管理业务

富国银行的财富与投资管理业务为其咨询、私人银行、机构退休金与信托及资产管理业务的客户提供一揽子、个性化的财富管理、投资、退休金管理等产品与服务。通过交叉销售,财富与投资管理业务的家庭客户持有产品数为10.55个,较上期小幅提升。(见表12)

员工人数相对稳定。实行社区银行战略,意味着需要相对庞大的员工队伍。图6显示,除2013年员工较上年减少4300人(约1.7%)外,员工数量总体保持稳定,近三年保持在26.5万人。

机构网点缩减趋势明显。受电子渠道替代效应影响,2011年富国银行减少机构网点200家,2010年到2015年六年间机构网点减少350家,占比约5%。虽然富国银行非常重视社区商店这种物理网点的作用,但裁减物理网点仍是大势所趋。(见图7)

自助服务设备ATM机逆势增加。与摩根大通大幅减少ATM机的做法不同,富国银行ATM机构持续增加,2015年达13000台,较2010年增加804台,但在富国银行并未发现手机银行、网上银行等电子渠道对ATM机自助服务的替代作用。(见图8)

网上银行和手机银行客户数量飙升,电子渠道重要性上升。2010年富国银行网上银行客户数为1830万户,到2015年底达到2600万户,增幅高达42%。与此同时,随着智能手机的快速发展,富国银行手机银行客户数由2010年的470万户猛增至2015年的1600万户,大增240%。(见图9和图10)

成功穿越经济周期国际大型银行的特征

2008年金融危机之前,花旗与美国银行是美国、乃至全球金融巨头,但在次债危机的打击下,两家银行均遭受重创,花旗更是在政府的求助下才免于破产,但摩根大通与富国银行却成功穿越经济周期,在金融危机中保持盈利,并实现了逆势扩张,之所以这样,关键原因是其稳健的业务与收入结构。通过以上分析,我们可以得出以下简单结论:

强大的零售银行业务是银行稳健经营的基石。资料显示,摩根大通与富国银行零售银行收入和利润占比均超过40%,其中富国银行社区银行业务收入占比高达54%,利润占比高达56%,摩根大通银行的消费与社区银行业务收入占比为44%,利润占比为45%,正是由于零售银行客户众多、业务和资产分散,不仅可以就对利率市场化和金融脱媒的影响,而且在金融市场动荡的金融危机期间免受资产减记的冲击。

以账户管理费和佣金为主的非利息收入构成及超过40%的占比是银行提升盈利能力的关键。过去国内一直有一种观点,认为银行的非利息收入比利息收入更稳定,但金融危机改变了人们的看法,因为非利息收入的构成不同,其风险不同,过度依赖证券及衍生品投资收益的非利息收入比由手续费、佣金和账户管理费构成的非利息收入风险高出许多。资料显示,2015年摩根大通的非利息收入占比为53%,富国银行的非利息收入占比为47%,非利息收入主要来自账户管理费、银行卡手续费、佣金等,基本未涉及高风险的金融衍生品,金融危机之前也是如此。摩根大通与富国银行之所以能够实现如此之高的非利息收入占比,前者的优势是领先同业的投资银行业务,后者拥有全球最成功的交叉销售。

传统服务渠道正在弱化,以网上银行、手机银行为代表的电子银行渠道重要性日益加强。机构网点和ATM机相对网上银行和手机银行被视为传统服务渠道,资料显示,2013年以来摩根大通机构网点持续减少,由5630家降到5413家,同期该银行ATM机数量从2万台降到不足1.8万台;富国银行2010年到2015年六年间机构网点减少350家。与此同时,两家银行的网上银行客户数均出现大幅增加,2011年到2015年摩根大通网银客户数增加近950万户,增幅为32%;与此同时,富国银行网银客户数增加360万户,增幅为16%。手机银行方面,2011年到2015年摩根大通活跃手机银行客户数大增1361万户,增幅高达178%;期间富国银行手机银行客户数增加870万户,增幅为119%。

(作者单位:中国民生银行)