保险市场发展水平观测

2016-04-07刘文苗

郝 乐, 吴 頔, 刘文苗, 景 云

(1. 沈阳大学 经济学院, 辽宁 沈阳 110041; 2. 平安银行股份有限公司 沈阳分行, 辽宁 沈阳 110001;

3. 辽宁大学 化学院, 辽宁 沈阳 110036)

保险市场发展水平观测

郝乐1, 吴頔2, 刘文苗1, 景云3

(1. 沈阳大学 经济学院, 辽宁 沈阳110041; 2. 平安银行股份有限公司 沈阳分行, 辽宁 沈阳110001;

3. 辽宁大学 化学院, 辽宁 沈阳110036)

摘要:阐述了保险市场发展水平的6个主要标志。通过2000—2014年我国保险市场的各项指标,分析了我国保险市场的发展水平、存在的问题及我国未来保险市场的发展前景。

关键词:保险市场; 发展水平; 观测

一、 保险市场发展水平的主要标志

从一般的意义上讲,衡量一个地区保险市场发展水平的最重要指标是保费收入、保险深度和保险密度,这三个指标是目前公认的反映保险业发展水平的主要标志。但笔者认为。这些指标还不足以全面反映保险市场的状态。所以,为全面反映保险市场的状态,本文引入保险回馈率、保险广度和保险浓度3个指标。

1. 保费收入

保费收入对投保人来说就是保费投入或保费支出,是保险公司为履行保险合同规定的义务而向投保人收取的对价收入,是保险公司最主要的资金流入渠道,同时也是保险人履行保险责任最主要的资金来源,是保险市场健康发展的基础和根本。

2. 保险密度

保险密度是指某地区保费收入与该地区人口总数之比,即:保险密度=保费收入/总人口,也就是该地区的人均保费收入。保险密度在保费收入总量方面反映了该地区国民参加保险的程度,在某一方面反映了该地区保险市场的发展实力。

3. 保险深度

保险深度是指某地区保费收入与该地区国内生产总值(GDP)之比,即:保险深度=保费收入/GDP。它可以反映该地区保险业在整个国民经济中的地位。保险深度取决于该地区经济总体发展水平和保险市场的发展速度。

4. 保险回馈率

保险回馈率是保险公司的保费支出与保费收入之比,即:保险回馈率=保险公司保费支出/保费收入。它在某种程度上反映了保险公司的信誉,是保险市场健康发展及可持续发展的一个标志[1]。

保费收入是一个绝对数值,保费收入在各国之间没有可比性。2014年我国保费收入已经突破2万亿,位居世界第三。但这并不能表明我国的保险市场水平就名列世界前位。检验保险市场发展水平还要看保险深度、保险密度等其他指标。此外还要看保险赔偿占灾害损失的比例,这与保险公司的保费回馈(保险公司的保费支出)有关。虽然保险公司是营利机构,但以营利为唯一的目的,该赔的不赔或者赔付标准偏低而带来保险公司的高额利润的做法是不可取的。因此,保险公司的保费支出与保费收入之比也应该是检验保险市场发展水平的一个指标,本文称之为保险回馈率。

5. 保险广度

保险广度是指某地区参保人数与该地区人口总数之比,即:保险广度=参保人口/总人口。它反映了该地区居民参加保险的覆盖程度,从保险覆盖程度及均衡发展的角度反映了该地区国民经济和保险市场的发展水平。

保险密度只是在保费收入总量方面反映了该地区国民参加保险的程度,没有涉及该地区参与保险的人数。从严格的意义上讲,保险密度并不能体现保险的覆盖程度,少数富裕户的高额投保也可能导致保险密度的提升[2]。共同富裕是社会主义的本质和一直追求的奋斗目标。参与投保一方面表明投保人具有规避风险的意识,更重要的是表明投保人具备投保的经济实力,从某方面来讲是富裕的象征。一个富裕的国家或地区应该是全民参保,均衡发展。因此,反映参保人数的指标应该作为检验保险市场发展水平的一个标准,本文称之为保险广度。

6. 保险浓度

保险浓度是人们用于保险而投入的资金占可支配总收入的比例,即:保险浓度=人均保费投入/人均可支配总收入=保险密度/人均可支配总收入。它反映了该地区居民参与保险所投入的资金占可支配总收入的比重,从保险在居民日常生活中深入程度的角度反映了该地区国民经济和保险市场的发展水平[3]。

保险深度是保费收入与国内生产总值(GDP)之比,在总量上反映了该地区保险业在整个国民经济中的地位,但不能直接反映该地区居民参与保险所投入的资金占可支配总收入的比重。与恩格尔系数类似,人们用于保险而投入的资金占可支配总收入的比例也是一个国家或家庭富裕程度的标志。这个比例在一定的范围内越小,说明这个国家或家庭的生活就越贫困;反之,这个比例在一定的范围内越大,说明生活就越富裕。本文把这个比例称为保险浓度。

7. 综合分析

保费收入、保险回馈率、保险深度、保险密度、保险广度及保险浓度可以作为保险市场发展水平的6大标志。这6个指标达到什么程度保险市场才是最健康的?很显然,保险广度反映了该地区居民参加保险的覆盖程度,从共同富裕和均衡发展的角度来分析,保险广度的取值介于0~1之间,越接近1越好。但其他5个指标分别由保费收入、保费支出、国内生产总值、人口总数及人均可支配总收入决定,它们的取值并不一定越大越好。原因很简单,保险是人们规避风险的一种投资,只是生存消费的一部分而不是全部,它们取什么值最合适是值得研究的。

为了研究这些问题,有必要回顾一下恩格尔系数的概念。19世纪,德国统计学家恩格尔根据统计资料,总结出消费结构变化的一个规律:一个家庭收入越少,家庭收入中(或总支出中)用来购买食物的支出所占的比例就越大,随着家庭收入的增加,家庭收入中(或总支出中)用来购买食物的支出比例则会下降。推而广之,一个国家越穷,每个国民的平均收入中(或平均支出中)用于购买食物的支出所占比例就越大,随着国家的富裕,这个比例呈下降趋势[4]。德国统计学家和经济学家恩格尔对比利时不同收入家庭的消费情况进行了调查,研究了收入增加对消费需求支出构成的影响,提出了带有规律性的原理,由此被命名为恩格尔定律。恩格尔系数是根据恩格尔定律而得出的比例数,即:恩格尔系数=食物支出金额/总支出金额。恩格尔系数是国际上通用的衡量居民生活水平高低的一项重要指标,一般随居民家庭收入和生活水平的提高其数值下降。改革开放以来,我国城镇和农村居民家庭恩格尔系数已由1978年的57.5%和67.7%分别下降到2013年的35%和37.7%。国际上常常用恩格尔系数来衡量一个国家和地区人民生活水平的状况。根据联合国粮农组织提出的标准,恩格尔系数在60%以上为贫困,60%~50%为温饱,50%~40%为小康,40%~30%为相对富裕,30%~20%为富裕,低于20%为极其富裕[5]。

居民对保险是否舍得投入,当然与个人规避风险的意识及文化程度有关,但更取决于他的经济实力。从消费理论分析,收入增加,消费就会增加,购买耐用消费品支出就会增加。由于耐用物品价值较大,一旦发生损失,保险是补偿其价值的最有效途径。而且,只有当人们的财富积累到一定程度时,才有可能为已经积累的财富支付保险费。所以,个人收入的增加,扩大了人们对保险的需求。另外,根据马斯洛需求理论,人们在解决了当前基本的生活需要以后,就会考虑人身、养老、医疗等安全需要,以及旅游、休闲等更高层次的需求带来的对保险的需求。保险应该算是奢侈品,一般来讲,一个人在吃饭都成问题的时候是不会顾及投入保险的。因为保险是国民收入再分配机制的一种经济行为,保险公司毕竟是营利机构,只有当被保险人遭受风险时,才能得到补偿,否则保险金的投入就奉献了,有一点买彩票的意思,很多不确定的因素在里边,保险投入与其说是花钱买平安买健康,不如说是花钱买保障买安慰。

基于上面的观点,保费的支出最多不应该也没必要超过家庭收入的20%,当然这只是一般性的结论。实际上每个人的情况不同,不能一概而论。有的家庭非常年轻,他们需要更多的钱用于家庭建设,比如买房、买车,需要积极参与投资,冒些风险来赚取收益,增加资产。对他们来说,可能只需要选择一些高保额低保费的保险基础产品就行了。 一般来说,保额的高低应根据年龄及收入水平而定。在二三十岁的人生拼搏阶段,不妨购买一些消费型的保险产品,保费投入占家庭收入的比例可以低一些,保险浓度在5%~10%就可以了。而到了四五十岁,成为家庭支柱的劳动者的肌体功能开始滑坡,应给予自身更完善的保护,健康、养老问题都要提前作好规划,此时的保险浓度可以保持在10%~15%。而到了六七十岁的老年阶段,由于子女都已长大成人,自己本身的经济能力也有所下降,保险的意义在逐渐减弱,此时往往降低保额,通常把钱用在旅游和娱乐等方面,保险浓度可以恢复到5%左右。总之,保险浓度要根据自身不同时期的需求而定。

由于人均可支配总收入肯定小于人均GDP,所以,按定义保险深度一定小于保险浓度。又由于人均可支配总收入与人均GDP在通常情况下是正相关的,所以,保险深度与保险浓度在通常情况下也一定是正相关的。一般来说,经济发达国家的保险深度与保险浓度均可达到15%~20%。

保险密度=保险深度×人均GDP,所以,保险密度的合理取值可以由保险深度及GDP决定。

保险回馈率有可能在某种程度上反映保险公司的理念和信誉。为什么说只是有可能呢?一般说来,保险回馈率低的原因有三:一是风险发生率低;二是保险公司赔付标准低;三是保险公司与投保人之间纠纷率偏高。如果只是第一种情况,那是正常的;如果是第二种情况,说明保险公司的保险产品设计理念和指导思想有问题;如果是第三种情况,那就是保险公司的信誉问题了。虽然保险公司是营利机构,但以营利为唯一目的,该赔的不赔或以赔付标准偏低而带来保险公司高额利润的做法并不可取。取之于民,用之于民,应该是保险公司的主要指导思想。根据国外的经验,在灾害发生率正常的情况下,保险回馈率应该在50%~70%才更有利于保险市场的健康发展。

从共同富裕、均衡发展的角度看,保险广度确实是衡量保险市场是否健康发展的非常重要的指标。保险广度比保险密度更直接地反映了该地区居民参与保险的程度,一个经济发达的国家或地区其保险广度应该在90%以上。

二、我国保险市场的发展水平及存在的问题

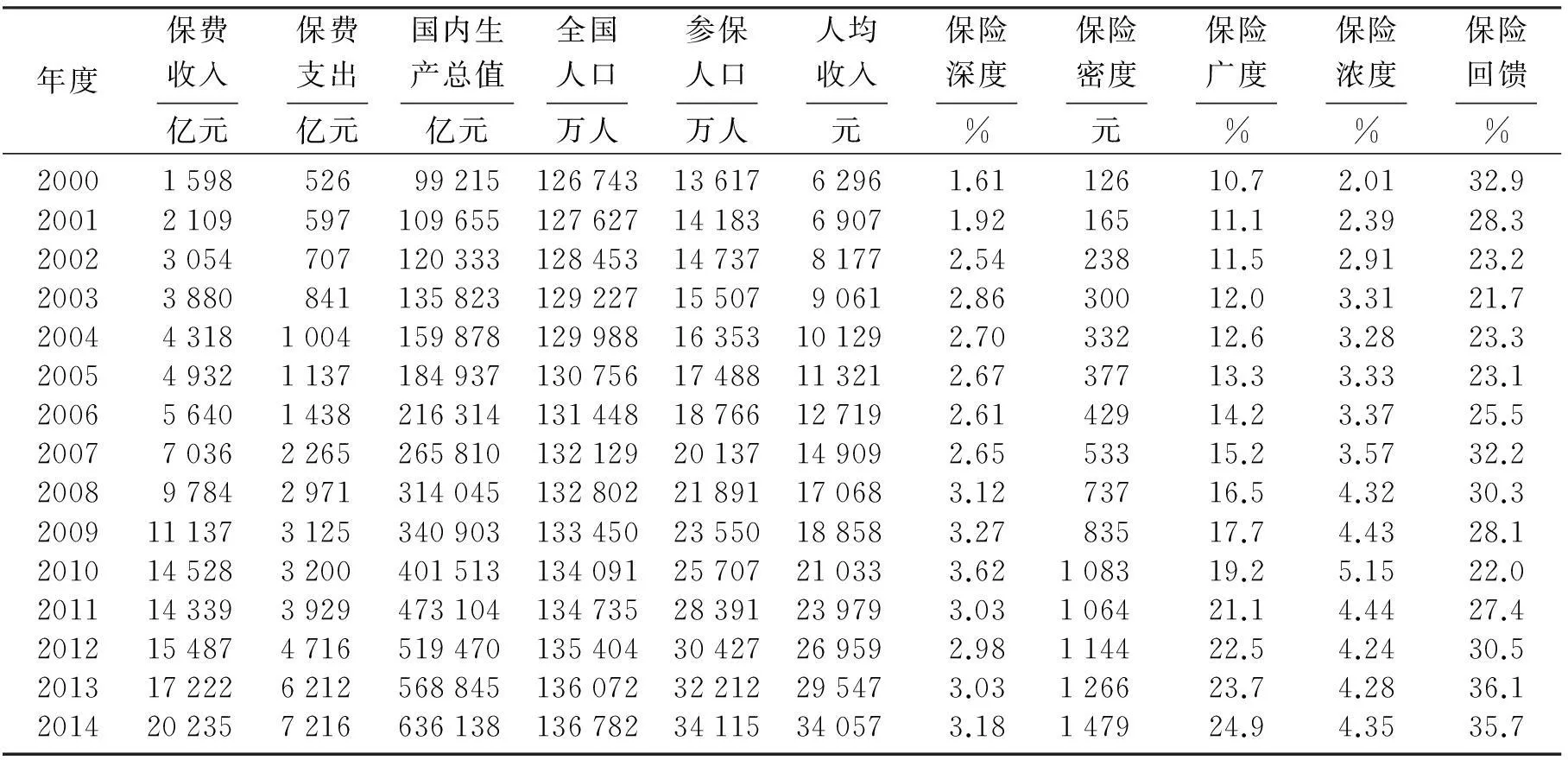

根据中国统计局网站提供的数据,通过对我国2000—2014年保险相关数据进行统计分析(表1,单位为RMB)发现,2000—2014年的15年内,我国保费收入由1 598亿元增长到20 235亿元,平均年增长率为19.5%;GDP由99 215亿元增长到636 138亿元,平均年增长率为13.8%;人均可支配总收入由6 296元增长到34 057元,平均年增长率为12.5%;保险密度由126元增长到1 479元,平均年增长率为18.8%;保险深度由1.61%增长到3.18%,增加了1.57个百分点;保险浓度由2.01%增长到4.35%,增加了2.34个百分点;保险广度由10.7%增长到24.9%,增加了14.2个百分点。

表1 2000—2014年全国保险指标分析

注: 数据来源于中国统计局网站。

根据2014年中国统计年鉴提供的数据,通过对2013年全国内地各地区保险数据的分析(表2)发现:2013年,全国内地31个省、市、自治区中,保险深度之间的差异较大且普遍较低,最低为西藏1.42%,最高为山西6.65%,相差4.7倍,且只有山西和北京2个省份超过了5%,而有6个省份低于2%;保险密度最高为北京4 702元,最低为西藏366元,相差12.8倍,只有北京、上海、山西3个省份超过了2 000元,有13个省份不足1 000元; 保险浓度最高为北京11.66%,最低为西藏1.83%,相差6.3倍,只有北京和山西2个省份超过了10%,而有5个省份低于3% ;保险广度最高为北京62%,最低为西藏4.49%,相差13.8倍,只有北京和上海2个省份超过了50%,而有14个省份低于20%。

表2 2013年全国内地各地区保险指标分析

注:数据来源于2014年中国统计年鉴。

从表2看出:我国区域保险市场发展并不平衡,保险深度和保险密度等几大指标存在明显的差异。有关专家指出,差距和不平衡,意味着中国保险市场仍然存在着巨大的成长和发展空间。

2014年我国的保费收入为20 235亿元人民币,居世界第三位,我国已经成为全球最重要的保险大国。尽管如此,必须看到我国保险业还存在不少深层次的矛盾和问题。

2014年,我国保险深度为3.18%,不到世界平均水平的1/2;保险密度为1 479元,仅为世界平均水平的1/5,与发达国家平均水平相比,相差甚远;同时,我国保险赔偿占灾害损失比例不到5%,而全球平均水平超过30%。一系列的数据显示,虽然我国已经是保险大国,但还远不是一个保险强国[6]。

中国作为世界第一人口大国,本应有很大的保险市场需求,但中国的保险密度、深度、浓度及广度等主要保险指标均达不到世界平均水平。这当然与消费者的保险意识薄弱、保险观念落后、保险产品单一、保险从业人员的素质不高、理赔难等众多因素有关。

消费者的保险意识薄弱、保险观念落后,导致了保险需求的内动力不足。中国的保险业需要和中国传统的社会制度及中国人的传统观念磨合一段时间,最少需要几十年。这是中国保险发展缓慢的主要原因之一。

保险产品单一、赔付标准设计不合理,难以激发消费者的兴趣,是保险理论与技术的问题。

保险从业人员的素质不高,一些保险公司专门招聘所谓的外勤人员来推销保险产品,受所谓的业绩和经济利益的驱使,部分低素质的保险从业人员存在隐瞒保险条款及欺骗消费者的行为,有些保险促销组织带有传销的色彩,连蒙带骗,使消费者感到厌恶。

理赔纠纷时常发生,理赔难,导致社会公众对保险的信任度降低。“谢绝推销保险”,无论是办公大楼,还是居民小区,类似的标语随处可见。保险,这个与每个人切身利益甚至生命财产息息相关的事物,却被视为骗局,被挡在门外。

三、 我国未来保险市场的发展前景

综合分析各种因素,我国未来保险市场的发展态势应该是:①随着中国人传统观念的转变,越来越多的人保险意识不断增强,保险的个人消费行为将凸显,会有越来越多的人及家庭投身到保险之中,保险深度、保险密度、保险广度及保险浓度等重要指标都将有不同程度的提升。②多元化的保险经营主体将得到培育和发展,保险产品单一、赔付标准设计不合理的局面将得到改善,保险回馈率将保持在合理范围内。③保险从业人员的素质将进一步提升,保险经营制度将进一步规范,保险公司信誉的提升尤为明显。

党的十八届五中全会通过了“十三五”规划,保险业需要思考未来五年的发展。保险业在“十三五”时期面临“门槛”的挑战,需要有更宽的视野、更高的境界和更深的思维。保险的逻辑是互助,自己可能帮助他人,他人也可能帮助自己。不管是哪一种方式,现代保险业在体现互助的过程中,核心指标是效果。同时,随着时代的变迁,保险业将从关注个体福利,到更多地聚焦社会扶持,这将是中国在“十三五”时期的重大特点,对保险业来讲是巨大机遇。所以,社会总效率将成为一种评价标准,进而孕育出保险型社会和国家的全新理念与模式。具体到实现途径,主要是保险业在未来社会转型当中应该很好地发挥两个作用:从社会管理,尤其是社会风险管理的存量角度来看,保险业应当起到一种承接作用;从增量角度来看,保险业应该起到助推的作用。当前和今后的一个时期,保险业将处于可以大有作为的重要战略机遇期。“十三五”时期,我国经济社会将继续坚持蓬勃健康的发展势头,经济总量的增长会带动现有保险产品和服务的市场容量扩大;同时,保险覆盖面的拓宽和渗透度的提高,会进一步拓展保险市场的深度和广度,全社会对于保险的需求将更加旺盛。

参考文献:

[1] 胡疆. 略谈创新提升我国保险业核心竞争力[J]. 企业导报, 2009(5):28.

[2] 江生忠. 中国保险业发展报告:2003[M]. 天津:南开大学出版社, 2003:13.

[3] 江生忠,李静. 国际保险业的发展趋势研究[J]. 南开经济研究, 2004(4):25.

[4] 郝乐,景云. 线性关联分析的方法及应用:以城镇居民人均各项支出与工资收入之间的关联分析为例[J]. 沈阳大学学报(社会科学版), 2015(1):83.

[5] 张芳洁. 影响我国保险业发展的经济因素的实证分析[J]. 数量经济技术经济研究, 2004(3):26.

[6] 卿芳梅. 我国保险业核心竞争力研究[J]. 企业导报, 2011(13):166.

【责任编辑刘晓鸥】

Observation of Development Level of Insurance Market

HaoLe1,WuDi2,LiuWenmiao1,JingYun3

(1. School of Economics, Shenyang University, Shenyang 110041, China; 2. Pang An Bank Ltd Shanyang Branch, Shenyang 110001, China; 3. College of Chemistry, Liaoning University, Shenyang 110036, China)

Abstract:The six main signs of the development level of the insurance market are expounded. Through the indicators of insurance market of China from 2000 to 2014, the development level of China’s insurance market, the existing problems and the future development of China’s Insurance market are analyzed.

Key words:insurance market; development level; observation

中图分类号:F 842

文献标志码:A

文章编号:2095-5464(2016)01-0030-05

作者简介:郝乐(1984-),女,辽宁沈阳人,沈阳大学讲师,辽宁大学博士研究生。

基金项目:辽宁省社会科学基金资助项目(L13CJY052)。

收稿日期:2015-03-19