担保机构与中小企业贷款:银行视角下的合谋还是合作?*

2016-01-31姚长辉

马 松,潘 珊,姚长辉

(1.西南财经大学 博士后科研流动站,四川 成都 611130;2.北京大学 光华管理学院,北京 100871)

担保机构与中小企业贷款:银行视角下的合谋还是合作?*

马松1,潘珊2,姚长辉2

(1.西南财经大学 博士后科研流动站,四川 成都 611130;2.北京大学 光华管理学院,北京 100871)

摘要:中小企业融资难是长期存在的难题,融资性担保机构的设立对缓解这一难题起到了一定的积极作用。文章从银行视角出发,对担保机构在中小企业贷款中发挥的作用进行了理论和实证分析,得到以下结论:一方面,银行认为国有政策性担保机构与企业的合谋概率较高,对其在担保合同中发出的企业类型信号并不信任(如担保费率等),因而在制定利率时主要依靠自身对企业风险的判断;另一方面,银行认为民营商业性担保机构与企业的合谋概率较低,对其发出的担保信号较为信任,在利率定价时会重点关注其提供的信息。

关键词:中小企业;融资性担保;合谋

中图分类号:F832.42

文献标识码::A

文章编号::1001-9952(2015)07-0041-13

收稿日期:2015-03-02

基金项目:中国博士后科学基金(2015M572489)

作者简介:马松(1986-),男,河北邯郸人,西南财经大学博士后科研流动站、中共成都市委政策研究室研究人员;

Abstract:The difficulty in funds of SMEs is a long-term problem, and the introduction of financing guarantee institutions partly alleviates the financing adversity of SMEs. From the perspective of banks, this paper theoretically and empirically studies the role of guarantee institutions in the SMEs loans. It reaches the following conclusions: on the one hand, banks do not trust the signals of enterprise type contained in guarantee contracts, like guarantee fees, because they believe that there is a higher probability of collusion between state-policy-based guarantee institutions and SMEs; banks rely on their own judgment on enterprise type when determining the lending rates; on the other hand, banks consider that private commercial guarantee institutions are less likely involved in collusion, so they more trust the guarantee signals sent by private commercial guarantee institutions and care about their guarantee information when pricing the lending rates.

潘珊(1988-),女,黑龙江哈尔滨人,北京大学光华管理学院博士研究生;

姚长辉(1964-),男,辽宁北镇人,北京大学光华管理学院教授,博士生导师。

一、引言

民营企业融资难是困扰民营经济发展的核心问题。究其原因,主要是因为民营中小企业自身存在诸多缺陷,在向银行贷款时往往无法使用与大型企业或国有企业相同的信贷方式,转而需要借助其他途径。目前关注比较多的包括融资性担保、中小银行借贷、关系型借贷等。从讨论较多的方式看:(1)出于做大规模的愿景,中小银行往往要求借款企业提供高额的抵押物和贷款回报(如以银行承兑汇票方式发放贷款)。由于规模小、网点少,中小银行所服务的企业数量有限,同时收取的利息较高(年利率在15%-18%以上)。此外,出于获取高额利息收入及与政府建立关系的考虑,很多中小银行的资金被大量用于地方融资平台,使得可贷资金大大缩水。本文认为,单纯依靠建立中小银行无法缓解中小企业融资难问题。(2)中小企业的成立时间短,且财务报表不健全,与银行建立关系存在一定困难。与上述方式相比,作为银行与企业之间的桥梁,融资性担保机构可通过专业化运作对企业进行外部担保和增信,在信用放大和财务杠杆的支持下,可有效促进金融资源流向中小企业。

根据发起主体和成立方式的不同,融资性担保机构可以分为国有政策性担保机构、民营商业性担保机构和互助性担保机构三种。其中,政策性担保机构为政府主导发起,先期由政府投入资金设立,对政府扶持的行业、具有发展潜力的企业融资进行担保;商业性担保机构一般由民间法人个体发起设立,以利润最大化和风险控制的原则运营;互助性担保机构则以工商联作为发起人,会员企业互助联合、小额入股,自我服务、自担风险、自我管理。*由于目前我国互助性担保机构尚未规范和实现规模化发展,为便于对占主导地位的政策性担保和商业性担保进行对比分析,本文对互助性担保机构不做展开讨论。

国外已有文献证实,融资性担保机构可从保险和降低信息不对称两方面发挥作用。马松等(2014)证明在我国现阶段,由于具有政府隐性担保,国有担保机构的保险功能较强。那么,国有和民营担保机构在缓解信息不对称方面是否存在差异?本文以这两类担保机构是否可降低银企之间的信息不对称为切入点进行分析,尝试站在银行角度,对不同类别的担保机构在中小企业信贷中发挥的作用进行探究。

由于所有权性质不同,不同类别担保机构的目标存在差异:首先,政策性担保机构从最大化企业贷款规模出发(现实中有扶持规模和总量的隐性指导意见),更倾向于与企业合谋,对风险较高的企业收取较低的担保费率,以此作为企业低风险的信号传递给银行。而由于政策性担保机构具有政府隐性担保,银行并不太关注其承保的企业质量。其次,商业性担保机构的目标是自身收益最大化,如果与企业合谋,那么在下一期银行会下调信贷规模,甚至取消合作。在这一惩罚措施的约束下,商业性担保机构与企业合谋的动机较弱。需要说明的是,担保机构与企业合谋具有“非对称性”,即政策性担保机构有动机与高风险企业合谋,将费率下调以显示所担保的是好企业;但对风险较低的企业来说,政策性担保机构一般也会收取较低的担保费率。

二、文献综述

在解释中小企业融资难的原因时,Stiglitz和Weiss(1981)等将不完全信息运用到信贷市场的研究中,指出信贷配给的主要原因是存在信息不对称和代理成本。由于中小企业的经营不规范、财务信息不透明(Berger和Udell,1998),银行在筛选时往往有较高的单位成本(Beck和Demirguc-Kunt,2006),且面临较高的风险(Gonas等,2004)。Hanedar等(2014)研究了欠发达地区中小企业贷款合同中抵押物的影响因素,发现企业自身特质是决定贷款抵押的关键因素。此外,还有部分学者从银行角度入手进行分析,相关研究可参见Emilia和Giorgio(2007)等。

那么,如何缓解中小企业融资难呢?已有研究主要从以下几个方面展开讨论:一是关系型借贷。Berger和Udell(1995,2006)实证研究了银行与借款者的关系对中小企业贷款的影响。二是建立中小银行。Berger和Udell(2002)发现,小银行更擅长处理“软信息”。林毅夫和李永军(2001)认为,不同的金融机构对不同规模企业提供服务的成本和效率存在差异,中小金融机构对中小企业贷款的成本更低。姚耀军和董钢锋(2014)发现,中小银行发展显著降低了企业投资对现金流的敏感性。三是完善融资性担保机制。Meyer和Nagarajan(1996)指出,为中小企业提供足额担保相当于给资金出借方提供了一种保险。国内一些学者从“专业化”优势出发,认为担保机构可降低交易中的费用(杨大楷和韩其成,2003)。四是其他方面。还有学者从供应链金融、社会网络和电子商务等方面进行了研究,这里不再赘述。

Stiglitz(1975)最早提出了合谋问题。Tirole(1986)奠定了合谋问题的分析框架,并指出防范合谋的基本原理是:委托人通过设计一个合同使代理人的收益不低于合谋收益,此时代理人没有激励进行合谋。Laffont和Martimort(1998,2000)以及Faure-Grimaud等(2003)在逆向选择框架下分析了信息不对称条件下的合谋问题。郝蕾和郭曦(2005)分析了在利率管制下的卖方垄断信贷市场中,不同担保模式对企业融资的影响。杨胜刚和胡海波(2006)分析了比例担保和反担保的不同组合对中小企业信贷市场上逆向选择和道德风险的不同影响。龙硕和胡军(2014)则通过构建动态博弈模型,刻画了政企合谋导致地方环境污染的内在机制。

综上分析,现有文献主要关注政府与企业的合谋以及上市公司大股东和经理的合谋,对于中小企业贷款中担保机构与企业关系的研究尚属空白。鉴于此,本文首次从银行角度出发,对担保机构在中小企业贷款中发挥的作用进行了分析。

三、理论模型

在引入担保机构后,银行在制定贷款合同前可观察到担保费率等信息,并据此对企业的风险类型做出初步判断。此时,担保费率的高低相当于给银行发送了一个关于企业风险类型的信号,这将改变整个经济中的信息结构。*由于中小银行评级系统不健全、业务人员“懒政”、中小企业贷款额度低、担保机构介入后导致银行道德风险上升等因素,银行的贷款决策并不完全独立于担保机构与企业之间的交易行为。当然,现实中存在银行贷款决策与担保机构担保决策相互独立的情形,本文只是对其中一种可能的情形进行探讨。为了探究实际经济中担保机构与银行的博弈过程,我们将建立一个包含银行、企业和担保机构三方的不完全信息模型,并考察在担保机构与企业可能存在合谋的情形下,担保费率与贷款利率之间的关系。

考虑一个包含银行、企业和担保机构的不完全信息经济,经济中包含两种类型的企业,即高风险企业和低风险企业,它们投资风险项目成功的概率分别为δ1和δ2,且δ1<δ2(以下用δi表示企业的类型)。由于资本金不足,企业需向银行借贷。银行无法观察到企业的风险类型,但知道两类企业的比例分别为γ和1-γ。银行贷款给企业的利率为ri(i=1, 2),且r1>r2,即银行给高风险企业的贷款利率更高。假设企业无法提供足额抵押物,而需借助担保机构。在为企业提供担保前,担保机构要深入企业调研以了解实际情况。假设担保机构能够观察到企业的类型,向两类企业收取的担保费率为λi(i=1, 2),且λ1>λ2。

博弈的顺序如下:首先,在了解到企业的真实风险类型后,担保机构提供担保合同,主要包含担保费率λi的信息;然后,银行看到担保合同的信息后为企业制定贷款合同,主要是贷款利率ri;最后,企业投资于风险项目,不论项目成功与否,履行担保合同和贷款合同。*假定企业固有的资本金不足,只有在企业投资项目成功后,才能支付担保费用和贷款利息。企业不论投资项目成功与否都要支付担保费用和贷款利息这一假定并不影响本文结论。

担保机构为企业提供的担保费率可看作发送给银行的信号,费率高低间接显示了企业的风险类型。但担保机构可能会为了帮助高风险企业获得贷款而与其合谋,提供给高风险企业较低的担保费率。为了简化博弈过程,本文外生给定担保机构与高风险企业发生合谋的概率p,且它为公共信息。*为了简化分析,略去担保机构的最优化过程,只是将担保费率作为关于企业类型的一个信号。为了帮助高风险企业融资,政策性担保机构与企业合谋的概率较高;而商业性担保机构则以自身利润最大化为目标,合谋动机较弱。由于可能存在合谋,银行在看到担保费率信息后并不能明确地推测出企业的风险类型,而只能根据合谋的概率对高低风险企业进行推断,这增加了博弈过程的不确定性。

这里的博弈问题类似于信号发送问题,具体分析如下:高风险企业δ1获得低担保费率λ2的概率为p(即与担保机构合谋的概率),获得高担保费率为λ1的概率为1-p,而低风险企业δ2则确定地获得低担保费率λ2。因此,当银行看到企业的担保费率为λ1时,则该企业必定是高风险企业,从而银行会提供高贷款利率r1;而当看到企业的担保费率为λ2时,银行并不能确定企业的风险类型,只能根据企业类型的比例和合谋概率进行推断。银行认为高风险企业δ1获得低担保费率λ2的概率为:

同理,低风险企业δ2获得低担保费率λ2的概率为:

因此,获得低担保费率λ2的企业为高风险企业的概率为(记为q):

相应地,获得低担保费率λ2的企业为低风险企业的概率为:

银行提供给高风险和低风险企业的贷款利率分别为r1和r2,当银行看到担保费率为λ2时,贷款利率为r1的概率为Prob(r1|λ2)=Prob(δ1|λ2)=q,贷款利率为r2的概率则为Prob(r2|λ2)=Prob(δ2|λ2)=1-q。

对于高风险企业,贷款利率为r1的概率为Prob(r1|δ1)=pq+1-p=[pγ+(1-p)(1-γ)]/(pγ+1-γ),贷款利率为r2的概率为Prob(r2|δ1)=p(1-q)=[p(1-γ)]/(pγ+1-γ)。类似地,对于低风险企业,贷款利率为r1的概率为Prob(r1|δ2)=q,贷款利率为r2的概率为Prob(r2|δ2)=1-q。

我们进一步分析企业实际获得的担保费率和贷款利率的组合。在合谋机制下,只可能有三种组合:(λ2,r1)、(λ2,r2)和(λ1,r1),这三种组合的概率分别为pγ、1-γ和γ(1-p)。由于λ1>λ2且r1>r2,企业得到不匹配合同的概率为pγ。因此,当p=0时,企业只能得到匹配的合同(λ2,r2)和(λ1,r1),即担保费率越高,贷款利率越高,担保机构与银行共同挖掘企业信息;当p=1时,担保机构提供给所有企业的担保费率都为λ2,此时银行只能通过两种类型企业的比例来决定贷款利率的分配,企业获得(λ2,r1)的概率为γ;当p∈(0, 1)时,合谋概率p越高,企业得到不匹配的担保费率和贷款利率组合的可能性越高。

上述结论的直观意义是:当担保机构与高风险企业合谋时,即使银行观察到低担保费率也不会完全相信,仍有一定概率给低担保费率匹配高贷款利率;而当担保机构不与企业合谋时,担保机构则充当了信息挖掘者,为银行发放贷款补充信息,此时银行在制定贷款利率时会更多地参考担保信息。

如上文所述,实际中不同所有权性质的担保机构的合谋概率不同:国有政策性担保机构的合谋概率较高,民营商业性担保机构的合谋概率则较低。由此,我们可以得到以下命题:

命题2:由于银行认为商业性担保机构与企业的合谋概率较低,商业性担保机构担保贷款利率与担保费率正相关。

下文将对命题1和命题2进行实证检验。

四、数据与研究方法

本文所使用的数据来自实地调研,*作者于2013年6月至8月进行了调研走访,调研城市包括北京市、辽宁省大连营口市、云南省昆明市、四川省成都宜宾自贡市和重庆市等。由于个别城市未提供具体数据,仅对当地的情况进行定性说明。样本中包括1家国有“四大行”的地方分行、4家城市商业银行和4家融资性担保机构。本文重点分析担保机构在中小企业贷款中的作用,因而在收集数据时主要对各银行融资担保类贷款样本进行了整理且集中于中小微企业,对于抵押类和保证类贷款及大型企业等不做考虑。*我们发现样本主要为民营企业,国有企业极少。为了保证分析的有效性,实证分析时剔除了国有企业样本。鉴于城商行信息系统并不完善,历史数据无从获取,本文仅对2013年调研时点现存业务进行了整理。*本文实证分析的目的是验证调研获取的“担保机构与企业存在合谋”这一信息,故截面数据并不影响分析结论。此外,由于个别省份的数据较少,我们不再对分省份的情况进行说明。

为了检验命题1和命题2,本文建立了如下回归模型:

IR=β0+β1Rate+β2Coyear+β3Controls+ε

其中,因变量IR表示信贷合同中注明的贷款利率。解释变量包括担保费率Rate及担保机构与企业的合作年限Coyear,用于衡量担保机构与企业的合谋情况。这是因为:担保机构在与企业合谋时,一般是通过担保费率向银行传递信号,而担保机构与企业开展业务的时间越长,产生“关系型合谋”的可能性就越大。容易理解,在控制了企业的具体特征后,担保费率较低、担保机构与企业合作年限较长的样本合谋概率较高。

考虑到企业的其他特征也会对利率定价产生影响,本文引入了以下控制变量:(1)贷款合同信息:贷款额度(Loan)和贷款期限(Period)。企业对资金的需求量和借贷时限对利率定价具有一定意义,因此本文将贷款额度和贷款期限纳入模型作为控制变量。(2)企业基本信息:企业规模(Size)、员工人数(People)、注册资本(Capital)和经营年限(Runyear)。银行在贷款审批和利率定价过程中会对企业的基本情况做出分析评估,因此本文将企业规模、员工人数、注册资本和经营年限等作为控制变量。(3)企业主信息:企业主年龄(Bage)和企业主信用记录(Bcredit)。很多的中小微企业都是家族企业,企业主起着决定性作用。本文将企业主年龄和企业主信用记录作为控制变量。(4)企业财务指标:固定资产规模(Asset)、主营业务收入(Income)、总利润率(Treturn)、净利润率(Nreturn)、流动比率(Ratio)和资产负债率(Dta)都是重要的财务指标。虽然中小企业财务报表不健全、数据缺失严重,但根据实地调研,银行在审批贷款时仍会将各项财务指标作为参考标准,因此本文也收集了这些指标作为控制变量。(5)担保机构的所有权性质(Gcontrol)。不同所有权性质的担保机构与银行的议价能力不同,且银行在担保贷款审批中也存在一些差异,因此本文控制了担保机构的所有权性质变量。(6)企业财务风险(Z-score)。单一的财务指标无法有效衡量企业风险,本文借鉴Altman(1968)的测度方式,采用Z-score作为企业风险的综合测度指标。具体构造公式为:Z=6.56X1+3.26X2+1.00X3+0.72X4。由于中小企业的财务报表不健全,加之数据收集过程中的种种限制,本文在计算Z-score时选取了以下指标:流动比率(X1)、净利润率(X2)、总利润率(X3)和资产负债率(X4)。容易理解,Z-score的数值越大,企业的财务风险越低。

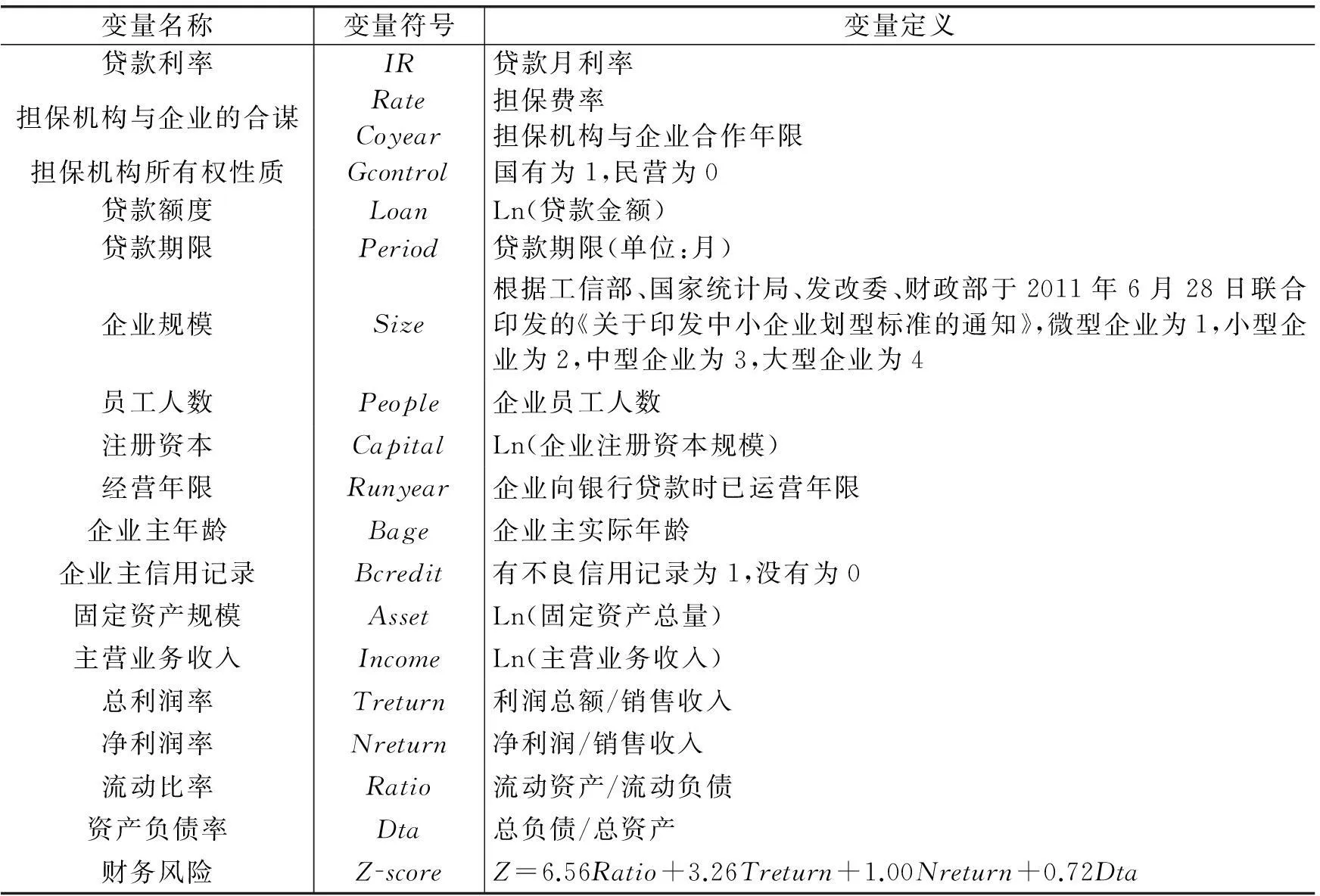

为了保证数据的有效性,本文剔除了数据缺失的样本,最终得到414个样本。其中,国有担保机构样本150个,民营担保机构样本264个。变量定义见表1。

表1 变量定义

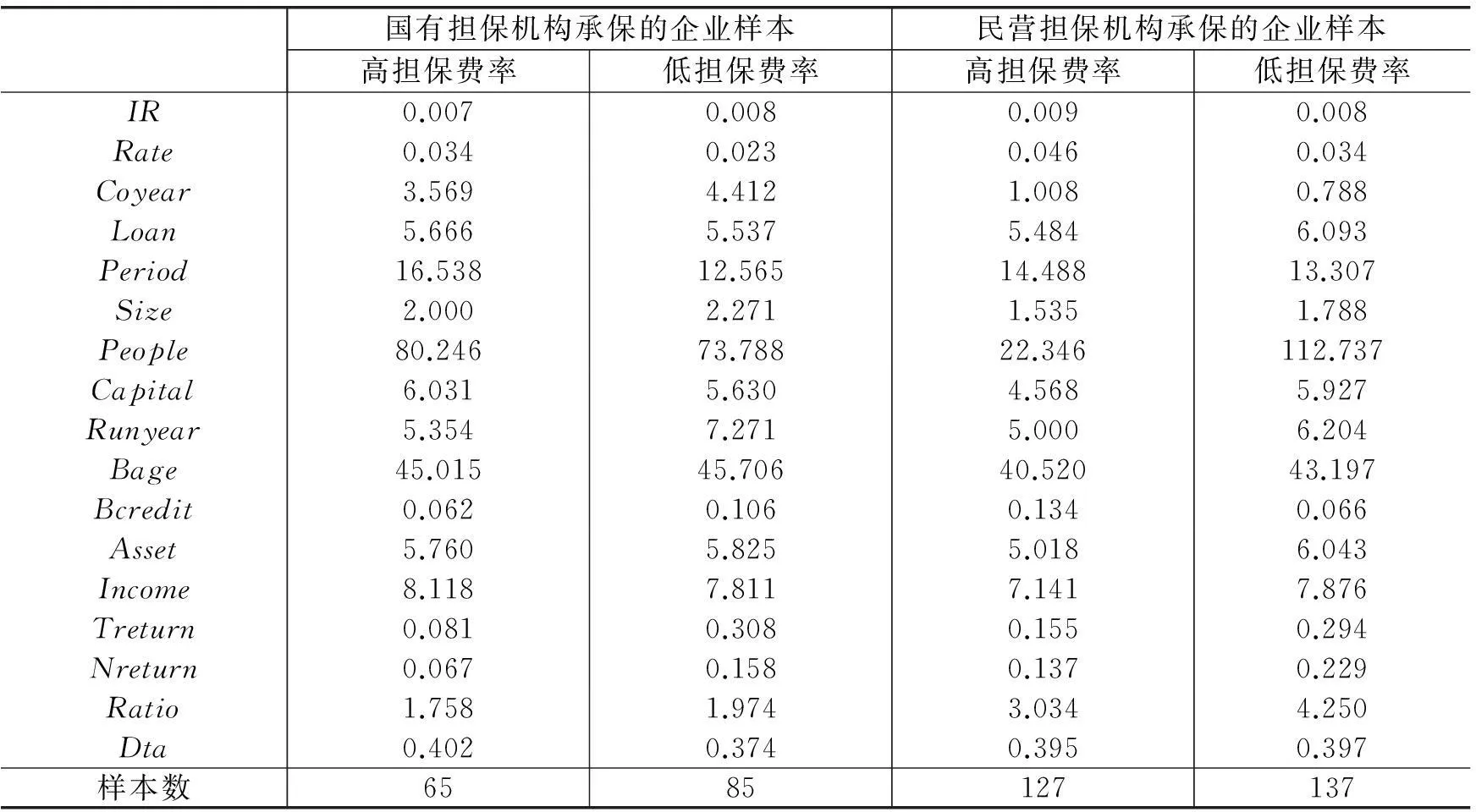

表2按担保机构所有权性质和担保费率计算了各变量均值。通过对比可知:(1)与民营担保机构承保的企业样本相比,国有担保机构承保的企业样本与其合作年限较长,担保费率较低。但从流动性指标看,民营子样本的不同担保费率组均高于相应的国有子样本。(2)国有子样本中担保费率较高的企业贷款利率低于担保费率较低的企业,即在国有子样本中,担保费率与贷款利率负相关。而民营子样本中,担保费率与贷款利率则呈正相关关系。

表2 按担保机构所有权性质和担保费率统计的各变量均值

五、实证结果分析

表3给出了全样本的回归结果。可以看到,担保费率变量不显著,合作年限变量则显著为负,表明银行在贷款定价时会考虑担保机构与企业的合作年限,合作年限越长,贷款利率越低。考虑到国有和民营担保机构的股东背景、经营目标等存在较大差异,银行对两者所承保企业的态度可能不同,因此有必要将全样本分组研究。

脑卒中是中老年人的常见病、多发病,大部分患者会遗留不同程度的功能障碍, 偏瘫上肢活动障碍对患者生活质量影响很大[1]。上肢在皮层中占的比例大,受损后脑功能重组难度大,偏瘫上肢常呈屈曲痉挛模式、手抓握状畸形、肩手综合症等是康复难题,临床上常予以肩部悬吊、肌内效贴、磁热疗法、针灸、神经肌肉电刺激等进行对症处理,但效果欠佳。因此,进一步探索新的康复治疗方法,更好地改善偏瘫患者上肢功能,具有十分重要的意义。本研究对脑卒中偏瘫上肢运用新Bobath技术治疗脑卒中偏瘫患者,疗效较好,报道如下。

表3 全样本回归结果

注:括号内为t值,*、**和***分别表示10%、5%和1%的显著性水平。由于因变量贷款利率的绝对数值较小,为便于查看,本文将所有回归系数均扩大1 000倍。下表同。

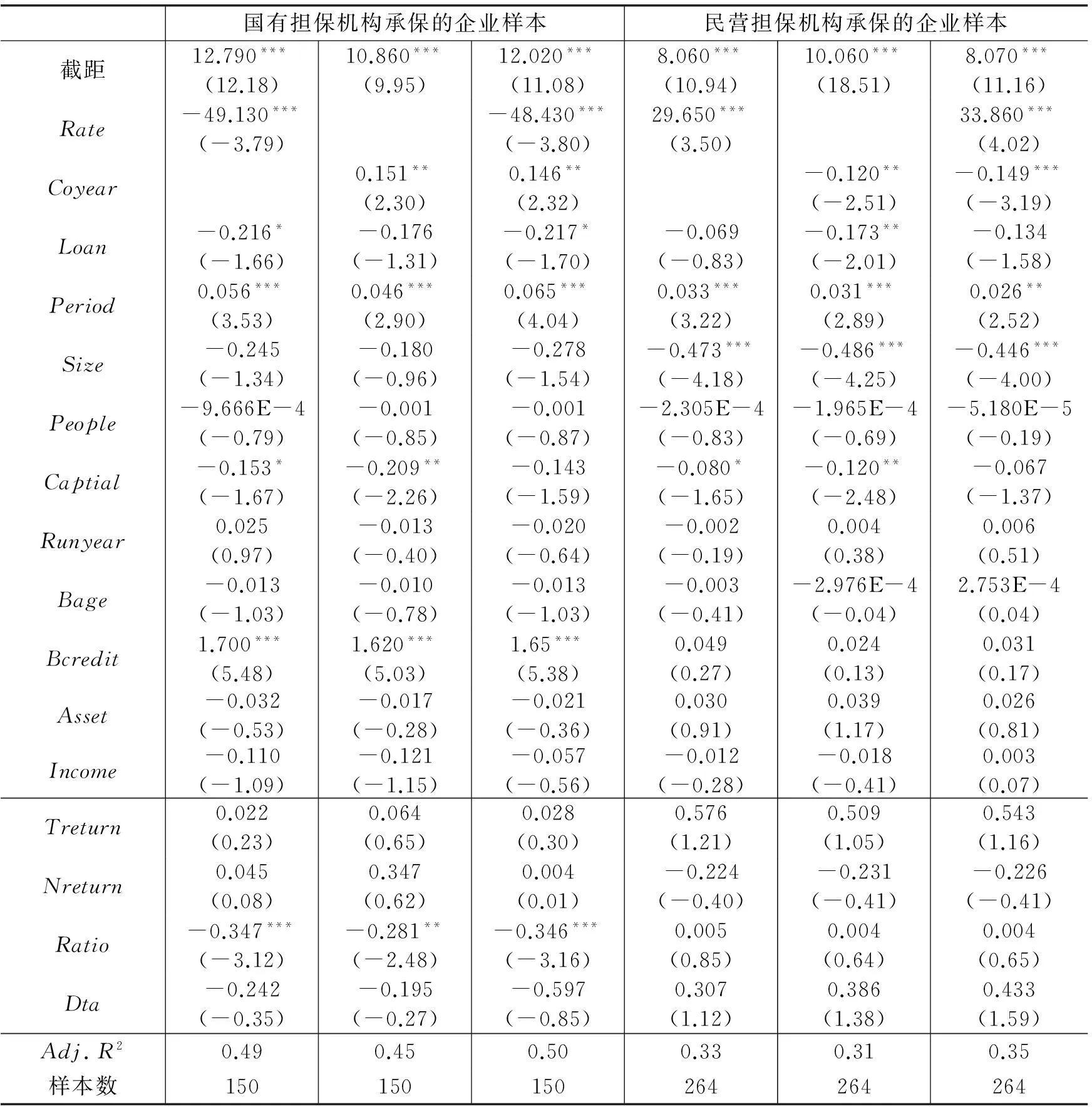

表4和表5给出了对两类担保机构承保企业样本的分组回归结果。可以看到,国有和民营子样本中担保费率和合作年限均对贷款利率产生了显著影响。国有子样本中担保费率与贷款利率显著负相关,合作年限与贷款利率正相关。民营子样本的情况则相反。这一结果支持了命题1和命题2,说明:(1)银行认为国有担保机构与企业的合谋概率较高,并不信任国有担保机构发出的企业类型信号。而且,企业与担保机构的合作年限越长,银行认为这种合谋的概率越高。(2)银行认为民营担保机构与企业的合谋概率较低,且两者的合作年限越长,贷款利率越低。*本文认为担保费率和贷款利率这两种“价格”指标可作为判断企业风险的信号,在两者的评判结果存在明显差异时,应该是其中一种出现问题。而由Z-score分析结果可知,银行对国有担保机构并不信任,而会自行判断企业风险。

表4结果显示,银行会着重关注国有担保机构所承保企业的流动性及企业主信用,说明银行认为国有担保机构与企业的合谋概率较高,会更加依赖自身判断;相反,银行认为民营担保机构与企业的合谋概率较低,并不太关注财务指标等信息,仅对企业规模、贷款期限等基本信息做考量。表5以Z-score进行了稳健性检验,发现国有子样本的Z-score与贷款利率显著负相关,民营子样本则不显著。这也验证了本文的推断,即由于银企之间存在信息不对称,银行需要担保机构,而当其信任担保机构时,银行无需再对企业风险进行评估。

需要说明的是,表4和表5中固定资产变量的系数均不显著,这可能是因为:(1)银行在对小微企业贷款时更关注的是企业的流动性,而对固定资产的关注较少;(2)银行贷款利率优惠与客户提供的担保条件和潜在风险、客户为银行带来的综合回报程度相关;(3)小微企业固定资产的统计可能存在一些问题或误差,因为如果企业的固定资产无发票或未取得权证,则无法入账。

由上述结果可知,银行认为国有担保机构与企业的合谋概率较高,而民营担保机构与企业的合谋概率较低,因而在对两者所承保的贷款定价时会呈现出两种截然不同的态度。从银行角度出发,民营担保机构扮演的更多的是信息挖掘者和合作者,而国有担保机构则为合谋者。

表4 国有与民营担保机构承保企业样本回归结果(一)

进一步地,鉴于银行在对国有担保机构承保的担保费率不同的企业制定利率时可能存在显著差别,我们根据担保费率的高低将国有担保机构承保的企业样本进行了分组,回归结果见表6。*受篇幅限制,这里仅给出了以Z-score进行分析的实证结果。如需其他回归结果,可与作者联系。表7同。从中可以看到,高担保费率组中解释变量的系数发生反转且显著,低担保费率组的解释变量系数则在原有基础上得到加强。由此可以推测,银行在对国有担保机构所担保贷款进行利率定价时,根据所获得的担保信息并不会采取“一刀切”的做法,而是选择性地相信国有担保机构制定高担保费率的企业样本,对这部分企业收取与担保费率相匹配的贷款利率。这是因为:国有担保机构很可能与高风险企业合谋,为其制定较低的担保费率以获得银行信任,但并不会对低风险企业制定较高的担保费率,即国有担保机构与企业之间的合谋存在“非对称性”。此外,Z-score的回归系数显著为负,表明对于国有担保机构承保的企业,无论担保费率高低,银行均会依赖自身对企业风险状况的判断。

表6 按担保费率分组的国有担保机构承保企业样本回归结果

注:担保费率大于3%划为高费率组,小于等于3%划为低费率组。

由上述结果可知,银行认为国有担保机构与担保费率不同的企业合谋的概率存在差异,即合谋主要发生在国有担保机构给予低担保费率的企业。那么,这一情况在民营担保机构中是否也存在呢?为了回答这个问题,我们根据担保费率的高低将民营担保机构承保的企业样本进行了分组,回归结果见表7。从中可以看到,高低担保费率两组中解释变量系数的符号和显著性均没有发生明显变化。这进一步验证了本文的命题2,即银行认为民营担保机构与企业的合谋概率较低,对其提供的担保信息更加信任,因而在对民营担保机构担保贷款定价时会给予与其担保费率相匹配的贷款利率。此外,合作年限变量的系数在低担保费率组中显著为负,在高担保费率组中则并不显著。这说明,对于民营担保机构认定的高风险企业,银行并不会因企业与担保机构合作年限长而给予利率优惠;而对于民营担保机构认定的低风险企业,银行则会根据企业与担保机构的合作年限来制定贷款利率。这可能是因为:银行认为低风险企业与担保机构的合作时间越长,担保机构越了解这类企业的真实状况,风险也就越低;而对高风险企业而言,从控制不良贷款的角度出发,银行并不关注担保机构与这类企业的合作年限。

表7 按担保费率分组的民营担保机构承保企业样本回归结果

注:担保费率大于4%划为高费率组,小于等于4%则划为低费率组。

六、结论与政策建议

本文首次从银行视角对担保机构在中小企业贷款中发挥的作用进行了研究,从理论和实证两个层面证明:银行认为国有政策性担保机构与企业的合谋概率较高,对其在担保合同中发出的企业类型信号并不信任,因而在利率定价中主要依靠自己对企业风险的判断;而银行认为民营商业性担保机构与企业的合谋概率较低,对其发出的企业类型信号则较为信任,在利率定价时也会重点关注其提供的担保信息。根据上述研究结论和实地调研结果,本文提出以下政策建议:

第一,从国有担保机构角度看,虽然银行认为其与企业的合谋概率较高,但仍更愿意与其开展合作,且一般给予的贷款合作规模及协议放大倍数均远高于民营担保机构。其原因主要在于:国有担保机构具有隐性的政府信用,即使担保贷款发生损失也会有政府“埋单”。国有担保机构应健全公司治理结构及经营者聘任与监督约束,加强对合谋行为的惩罚,并进一步推进市场化改革,解决国有企业固有的体制僵化和效率低下等问题,积极利用自身的信息优势向银行推荐风险适度的企业,实现各方共赢。

第二,从民营担保机构角度看,由于缺乏政府信用支撑,虽然银行对其提供的服务或信息更为满意,但双方的贷款合作规模及协议放大倍数却远低于国有担保机构。其主要原因在于:现实中很多民营担保机构运营不规范,企业主时常以担保机构为壳来开展过桥贷款业务,导致其经营风险较大;此外,民营担保机构往往无政府“兜底”,出于最终违约代偿是否可实现的考虑,银行与民营担保机构开展合作时一般会有所保留,因而约定的贷款规模及协议放大倍数较低。具体解决措施包括:一方面,民营担保机构应合规稳健运营,将精力集中在企业融资性担保等主营业务上;另一方面,政府应努力创造银行与民营担保机构互惠合作的环境,同时对符合一定条件的民营担保机构进行政策扶持和资金补贴。

*本文还得到北京大学才斋奖学金(CZ201410)的资助。

参考文献:

[1]郝蕾,郭曦.卖方垄断市场中不同担保模式对企业融资的影响[J].经济研究,2005,(9):58-65.

[2]林毅夫,李永军.中小金融机构发展与中小企业融资[J].经济研究,2001,(1):10-18.

[3]龙硕,胡军.政企合谋视角下的环境污染:理论与实证研究[J].财经研究,2014,(10):131-144.

[4]马松,潘珊,姚长辉.担保机构、信贷市场结构与中小企业融资:基于信息不对称框架的理论分析[J].经济科学,2014,(5):62-78.

[5]杨大楷,韩其成.民营企业商业信贷配给与相应信用担保体系完善[J].财政研究,2003,(7):60-62.

[6]杨胜刚,胡海波.不对称信息下的中小企业信用担保问题研究[J].金融研究,2006,(1):118-126.

[7]姚耀军,董钢锋.中小银行发展与中小企业融资约束:新结构经济学最优金融结构理论视角下的经验研究[J].财经研究,2014,(1):105-115.

[8]Altman E I.Financial ratio,discriminant analysis and the prediction of corporate bankruptcy[J]. Journal of Finance,1968,23(4):589-609.

[9]Beck, T, Demirguc-Kunt A. A small and medium-size enterprises: Access to finance as a growth constraint[J]. Journal of Banking and Finance, 2006, 30(11): 2931-2943.

[10]Berger A N, Udell G F. Relationship lending and lines of credit in small firm finance[J]. Journal of Business, 1995, 68(3): 351-381.

[11]Berger A N, Udell G F. The economics of small business finance: The roles of private equity and debts markets in the financial growth cycle[J]. Journal of Banking and Finance, 1998, 22(6-8): 613-673.

[12]Berger A N, Udell G F. Small business credit availability and relationship lending: The importance of bank organizational structure[J]. Economic Journal, 2002, 112(477): 32-54.

[13]Berger A N, Udell G F. A more complete conceptual framework for SME finance[R]. Working Paper, World Bank, 2006.

[14]Emilia B, Giorgio G. Winners or losers? The effects of banking consolidation on corporate borrowers[J]. Journal of Finance, 2007, 62(2): 669-695.

[15]Faure-Grinaud A, Laffont J J, Martinort D. Collusion, delegation and supervision with soft information[J]. Review of Economic Studies, 2003, 70(2): 253-279.

[16]Gonas J, Highfield M, Mullineaux D. When are commercial loans secured?[J]. Financial Review, 2004, 39(1): 79-99.

[17]Hanedar E Y,Broccardo E,Bazzana F. Collateral requirements of SMEs: The evidence from less-developed countries[J]. Journal of Banking and Finance, 2014, 38: 106-121.

[18]Laffont J J, Martimort D. Collusion and delegation[J]. Rand Journal of Economics, 1998, 29(2): 280-350.

[19]Laffont J J, Martimort D. Mechanism design with collusion and correlation[J]. Econometrica, 2000, 68(2): 309-342.

[20]Meyer R L, Nagarajan G. Credit guarantee scheme for developing countries: Theory, design and evaluation[R]. Report for USAID, 1996.

[21]Stiglitz J E. Incentives, risk, and information: Notes towards a theory of hierarchy[J]. Bell Journal of Economics, 1975, 6(2): 552-579.

[22]Stiglitz J E, Weiss A. Credit rationing in markets with imperfect information[J]. American Economic Review, 1981, 71(3): 393-410.

[23]Tirole J. Hierarchies and bureaucracies: On the role of collusion in organizations[J]. Journal of Law, Economics, and Organizations, 1986, 2(2): 181-214.

Financing Guarantee Institutions and SMEs Loans:

Collusion or Collaboration from the Perspective of Banks?

Ma Song1, Pan Shan2, Yao Changhui2

(1.PostdoctoralResearchStation,SouthwesternUniversityofFinanceandEconomics,Chengdu611130,

China;2.GuanghuaSchoolofManagement,PekingUniversity,Beijing100871,China)

Key words:SMEs;financing guarantee;collusion

(责任编辑康健)