消除股息所得经济性重复课税的若干方案研究*

2016-01-31杨默如

杨默如,李 平

(1. 华侨大学 工商管理学院,福建 泉州 362021;2. 国家税务总局 税收科学研究所,北京 100038)

消除股息所得经济性重复课税的若干方案研究*

杨默如1,李平2

(1. 华侨大学 工商管理学院,福建 泉州 362021;2. 国家税务总局 税收科学研究所,北京 100038)

摘要:2008年,我国的企业所得税法基本消除了企业间相互投资分回利润的重复课税;当今世界许多国家也已消除或缓解了个人投资于企业所获股息所得的重复课税。这一改革也被称为“企业所得税与个人所得税的一体化改革”。文章基于上述背景,首先梳理了学界对我国这一税制发展趋势的研判与建议;其次,运用税收统计和上市公司的整体与个体数据,测算并比较了主要备选方案的减税效应,“双税率法中降低个人所得税税率的方法”具有最缓和的减税效果,“归集抵免法”与“个人所得税免税法”的效果居中,而“企业所得税免税法”的减税幅度最大;再次,考虑非上市企业与上市公司税收待遇不同造成的扭曲效应及征纳双方避税与反避税博弈的法理分析,改革的必要性更加紧迫;最后,结合我国“逐步建立综合与分类相结合的个人所得税制”的整体改革方向,提出了消除股息所得重复课税的近、中、远期的方案,分别是“个人所得税免税法”、“企业所得税免税法”和“归集抵免法”。文章借鉴国际经验并结合我国现实数据进行的改革效应模拟测算,为相关税制发展提供了参考。

关键词:股息所得;企业所得税;个人所得税;消除经济性重复课税;方案测算

中图分类号:F812.42

文献标识码::A

文章编号::1001-9952(2015)07-0004-13

收稿日期:2015-03-19

基金项目:教育部人文社会科学研究青年基金项目(11YJC790235);国家社科基金项目(14CJY062);国家软科学研究计划项目(2014GXQ4D188)

作者简介:杨默如(1980-),女,福建莆田人,华侨大学工商管理学院副教授,财税研究中心主任;

Abstract:Enterprise Income Tax Law (2008) has basically eliminated the imposition of double taxation on profits returned from mutual investment between enterprises in China. Nowadays many countries have already witnessed the elimination or alleviation of the imposition of double taxation on profits returned from enterprise investment by individuals, which has also been recognized as the integration reform of corporate and individual income taxes. Firstly, in this background, this paper reviews the forecasts and suggestions about this tax system development trend by academia. Secondly, it quotes the overall and single data from tax statistics and listed companies to calculate main optional proposals’tax-cutting effects, thus it draws the conclusion that the proposal of decreasing personal income tax rates in double tax rates method has the mildest tax reducing effect, while the proposals including imputation credit proposal, personal income tax exemption proposal are at the middle level of tax reducing effect and the enterprise income tax exemption proposal exerts the highest tax reducing effect. Thirdly, legal analysis taking tax distortion caused by the different treatment of non-listed and listed companies and the game between tax avoidance and anti-avoidance into account reflects more urgent reform necessity. Lastly, associated with the overall reform direction on gradually building a personal income tax system with comprehensive and classified bases, it puts forward short-term, middle-term and long-term reform proposals of the elimination of the imposition of double taxation on dividend income respectively as personal income tax exemption proposal, enterprise income tax exemption proposal and imputation credit proposal. The simulation of reform effect, based on international experiences combined with real data in China, provides corresponding reference for related tax system development.

李平(1970-),男,山东临沂人,国家税务总局税收科学研究所副研究员。

一、引言

我国在2008年企业所得税法基本消除对股息红利(Dividend)企业层面重复课税的基础上,有必要进一步健全税制,以消除或缓解对被投资企业利润课征企业所得税和对自然人股东股息红利课征个人所得税而造成的重复课税。*据《上海证券交易所统计年鉴》的历年统计,企业所得税新法实施的2008年前后,我国上市公司的自然人股东持股市值比例下降明显,而一般法人持股比例则相应上升。见附表1。这种观点在国外学界已有较多的理论支撑,从20世纪40年代起即有持续不断的探讨,然而随着20世纪后半叶企业所得税税率在各国的竞相下降,却被搁置了。而今,世界上大多数工业化国家已部分或全部地解决了股利的双重征税问题。

十八届三中全会通过的《中共中央关于全面深化改革若干重大问题的决定》提出:要“逐步提高直接税比重”、“建立综合与分类相结合的个人所得税制”。因此,理顺两大直接税在股息所得方面的交叉重叠关系,是深化财税体制改革的题中应有之义。

本文利用现实数据对学界提出的主流方案进行测算排序,进而结合税收征管现状对其进行剖析,也给出了发达国家的经验,以期为我国相关税制的完善提供参考。

二、文献述评

(一)关于是否有必要消除的两种不同意见。

1.主流观点注重“效率”,认为有必要对“古典”股息税制进行改革。古典所得税制是指公司与股东被视为两种相互独立的纳税人,支付给公司债权资本提供者的利息(Interest)可以从企业所得税前扣除,而支付给公司股东的股息(Dividend)却不可以扣除。因此,由一个公司赚取后被分配给个人股东的应税所得会被课征两次,第一次是在公司层面,第二次是在股东收到股息之时。因此,古典所得税制被称为股息“经济性双重(或重复)课税”制度。*在税收理论中,对同一税源多次课征同一税种的做法被称为“法律性重复课税”,而多次课征不同税种的做法被称为“经济性重复课税”。其他关于股息征免税的学术观点则认为,既然存在对公司利润的“重复课税”,就应当予以消除或缓解。

关于股息重复课税应当消除的观点,主要是基于税收的“效率”原则,认为古典所得税制具有几个方面的税收“扭曲(Distortion)”或“非中性(Non-Neutrality)”效应。美国法律研究所(1993)的报告将股息重复课税的“扭曲”效应总结为:(1)鼓励投资于一项资产而不是新的企业实体;(2)鼓励发行债券而不是发行股票;(3)鼓励保留盈余而不是分配利润,且鼓励以非股息的形式而不是以股息形式分配企业利润。正是基于消除或降低这些税收扭曲效应的考虑,企业所得税与个人所得税“一体化(Integration)”的目标被提出。

定量研究集中于各国股息税制变动对投资、融资、分配以及公司价值的影响。(1)在投资影响方面,Poterba和Summer(1984)对英国股息税的经济效应进行研究,认为股息税降低了公司投资,加剧了跨部门和跨时期的资本配置的扭曲性。(2)在融资成本方面,Amromin等(2008)采用了事件研究法,揭示了2003年美国税制改革中的股息减税方案在提高股票价格的同时,降低了股份资本成本。他们通过检验美国普通股票价格与外国股票价格及房地产投资信托股权等的跨部门反应,试图识别一个累计的股票市场效应,指出高股息的股票比起低股息的股票在事件窗口期有更优的表现,这也暗示着减税可能会令投资组合中的股权资产得以重新配置。(3)在分红偏好方面,Poterba(2004)分析了美国自1929年以来股息所得与累积资本利得税负的差异对公司股息支付状况的影响,尤其是2003年美国股息税减免改革,将税后股息相对于资本利得的价值提高了超过5个百分点。(4)在公司价值方面,Wilkinson(2002)以澳大利亚与新西兰两国在通过股息所得税归集抵免制实现企业所得税与个人所得税一体化的改革前后的数据为基础,结合奥尔森模型,分析股息税及其关联的资本利得税制变化对公司价值以及股息支付政策的影响,实证结果并不支持“投资者层面的股息税会反映在公司股票价值中”的“股息税资本化”和“股息税无关”理论,从而支持股息税降低公司价值与分红比例的“传统理论”。

在股息税是否“中性”的问题上,有些中国学者也做了类似的探讨。作为呼吁废除股息重复课税的代表,钱晟和卢凌波(2002)梳理了其负面效应,指出重复课税不仅扭曲了投资者的投资行为,还扭曲了企业的财务决策,影响了市场资源配置效率,阻碍了资本形成和投资增长,而且重复课税促使投资者采取避税行为,反而有碍于财政增收。国内学者在这一领域还较少涉及定量的研究,这与税制发展的进程有关,也为该主题的后续研究提供了广阔的空间。

2.反面意见注重“公平”,认为“古典”股息税制应当保留。(1)在横向公平方面,一般认为,如果对股息减税,将会使积极勤劳所得的人相对于取得资本孳息的人负担减轻。持这种观点的人坚信投资者与公司应被视为不同的主体,且正如多数职工同样被课税不止一次,职工支付个人所得税后,又将在消费产品与劳务时支付销售税。*参见Flannelly:A Brief History of Dividend Tax Rates, http://www.dividend.com/taxes/a-brief-history-of-dividend-tax-rates/,2014年9月9日。(2)在纵向公平方面,支持更高的股息税、公司税以及资本利得税的人认为,税收在某种意义上应支持“量能负担、劫富济贫”。Francis(2013)认为,华盛顿税收政策中心针对2003年美国股息税减免方案的效果预估为:有接近2/3的减税利益将流向最富的5%的股东(这些人的平均年收入为35万美元);最顶级的1%的高收入者(平均年收入为100万美元)将得到42%的股息免税利益;仅13%的税收减免将惠及年收入低于5万美元的个人。

当然,支持股息应课征两轮所得税的论据还有:(1)“股息无关理论”,认为分配股息或保留盈余对公司股价无显著影响,因为投资者可以通过销售部分股权来取得所需现金。其另一种说法即为“股权融资或债权融资的决策对于公司价值并无影响。”在“股息与公司价值无关”的理论背景下,股息所得课税重复与否也对公司价值或其他财务相关问题无关紧要。但这一论据的持有者忽略了股息无关理论本来就是在“不考虑税收因素”的严格假设下进行的,如Moligliani和Miller(1958)的论述。一旦加入债务利息的抵税效应,股息就不再是“无关”于公司价值。(2)“公司身份理论”,认为公司作为法人,拥有自己独立的财产和合同缔结权,在受起诉时不会牵连股东。因而对股东额外征收股息税,就可在某种程度上视为股东为此而交的“保护费”。*参见http://www.inc.com/encyclopedia/incorporation.html,2014年9月9日。但是,将公司身份的优点与股息税重复课征的合理性相提并论,尚不能构成对“税收中性”所呼唤的税制优化趋势的驳斥。

总之,消除重复课税抑或坚持古典所得税制,关乎“效率”与“公平”孰重孰轻的命题。大多数的理论研究与各国实践均已偏向于第一种意见,本文也倾向于支持消除重复课税的观点。基于前人对改革契机已有的充分研究以及国际上大多数发达国家已有的税制改革经验,本文将不再讨论改革的必要性与紧迫性问题,而是归纳国内学界关于具体改革方案的主流观点,并以此为基础,就不同方案展开测算,以期为今后我国的改革提供参考。

(二)关于消除重复课税的各种方案及观点。刘丽坚(2004)在其列举的五种可能的消除重复课税的方案中权衡利弊,倾向于近期实行“对已分配利润适用低于未分配利润的企业所得税税率”的方法(即“双税率法中降低企业所得税税率法”),使得两大所得税合计税负与个人独资、合伙企业的税负趋于一致;而远期则实行“企业所得税免税、个人所得税照常征税”的方法。

史耀斌等(2005)建议我国在近期采用股利低税制(即“双税率法中降低个人所得税税率法”);长期来看,个人所得税制度和企业所得税制度也应统一,股利征税政策是两者衔接的重要内容。在将来制定整体所得税法、个人所得税实行综合课征制时,股利征税办法可由股利低税制改为归集抵免法(或称“归集抵免制”),以更好地解决股利双重征税问题。

魏志梅(2006)基于归集抵免制在我国实行的条件尚不具备且在欧洲受到了质疑,建议采用“企业所得税照常征税、个人所得税免税”的方法。杜莉等(2007)根据我国2005年调整股息税制前后股市的走势,认为市场对股息税减半征收这一利好政策的反应比较有限。李增福和张淑芳(2010)也持相似观点,他们根据当前经济运行中企业微观结构、融资偏好以及分配偏好等实际情况,建议股息税制改革方案应是取消对股息的课税而不仅是减半。

关华和潘明星(2011)指出现阶段比较理想的减除股息重复征税的方法是“双税率制”——企业分配股息的利润适用于企业所得税税率降为15%,个人取得股息环节的个人所得税税率维持20%(即“双税率法中降低企业所得税税率法”);等到我国个人所得税由分类税制改革为综合税制、个人财产登记制度得以健全、银行存款实名制得以完善、我国税务信息资源共享和税收征管水平有较大提高以后,再考虑采用“归集抵免制”,即企业所得税照常征税,个人所得税抵免对应已缴的企业所得税额度。

安体富和陈韵如(2001)介绍了台湾地区1998年1月起实施的股息重复课税消除办法“设算扣抵法(ImputationSystem)”,也即中国大陆所讲的“归集抵免制”,结论是这一改革方向值得肯定,不但可以消除重复课税、降低大多数投资者税负、减少逃漏税,而且可以降低举债与募股、股利分配与保留盈余间的扭曲程度;并且建议要多考量调节收入分配的税收功能,协调改革独资合伙组织类型的企业实务,税制改革应有更完整的配套等,尤其是强调取消对保留盈余加征10%的条款以简化税制。

综上所述,国内学者在方案的选择上存在争议,这与其他国家在此项改革之前的论点交锋并无二致。然而,他们无不强调在个人(或称“自然人”)股东股息上企业所得税与个人所得税的重复课税已凸显诸多弊端,亟须进行消除重复课税的改革。限于篇幅,其他的方案无法一一列举,现举例示之,如史耀斌等(2005)也提到“股利扣除制”,即一种将股息比照利息在企业所得税前扣除的办法,又如安体富等(2001)提到的“已付股利减除法”、“已付股利扣抵法”和“混合法”等。因为采用国家较少、消除重复课税幅度较小和难度系数较大,我国目前也不太可能采用,所以本文忽略了此类方法的介绍,仅聚焦于学界倡导的几个方案。

本文针对主流方案,应用公开数据定量测算并按财政减收效应排序;同时通过备受争议的核定征收现象及其法理分析,揭示非上市企业与上市公司在这方面的税收扭曲效应;最后立足于我国整体税制发展与征管现状趋势,结合国际经验进行改革时间表的探讨,以期为我国的税制深化改革提供实质性借鉴。

三、从整体与政府角度进行的不同方案测算

采用上市公司数据的主要原因是其较未上市企业具有可获得性与稳定性较好的特点。锐思(RESSET)数据库中关于我国上市公司现金股利发放的记录跨越1991-2014年度,这24年间中国上市公司A股派发现金股利总额为人民币34 531.27亿元(同期B股股利占比仅为A、B股股利总额的1.21%且其股东为非居民纳税人并享受免税的可能性高,故仅取A股数据,并假设增减微调因素互抵)。考虑到对应税收数据的可获得性问题,仅取1999-2013年全体上市公司的数据为样本,这15年上市公司A股合计派发现金股利总额为人民币27 999.99亿元。*数据来自于历年《中国财政年鉴》、《中国税务年鉴》。

(一)“企业所得税照常征税、个人所得税免税法”方案的测算。在企业所得税照常征收的前提下,以2005年6月13日前为20%、其后为10%的个人所得税实际税率估计,*居民个人股东的税负在《财政部、国家税务总局关于股息红利个人所得税有关政策的通知》(财税〔2005〕102号)发文生效的2005年6月13日前为20%,其后实际税率为10%;2013年1月1日起,根据《财政部、国家税务总局、证监会关于实施上市公司股息红利差别化个人所得税政策有关问题的通知》(财税〔2012〕85号),个人股东按照持股期限在1个月以内(含1个月)、在1个月以上至1年(含1年)以及超过1年三种情况,股息实际税率分别为20%、10%与5%三档。且以能够查阅到的上市公司近年自然人股东各年末持股比例(19.74%-48.29%)折算,*股票投资者中的个人与机构持股市值比例,从《上海证券交易所统计年鉴》2008年卷起可查,深圳证券交易所相关年鉴及其他公开资料中尚未见全国性数据(仅能从证监会内部询得,2013年末A股流通市值的自然人、企业和机构比重为 27.26:57.97:14.77)。2013年末,“深交所”股票总市值与流通股总市值分别为“上证所”的58.16%和46.18%。据“上证所”年鉴的历年数据,自然人股东持股比例最高为48.29%,最低为19.74%,近年基本呈下降趋势。如果能够实行“个人所得税免税法”,则将减少个人所得税607.05-1 485.02亿元,占个人所得税总额的比重约为1.35%-3.29%。也就是说,如果对上市公司股息所得实行个人所得税“免税法”,则减少征收的税款金额在个人所得税中所占的比重较低,但对纳税人而言却是收益率较为明显的提升。

(二)“企业所得税免税、个人所得税照常征税法”的方案测算。在个人所得税照常征收的情况下,以2008年1月1日前的33%、其后的25%的税率测算(考虑到适用低税率或其他优惠等情况,这一估计金额是最高限度数据),上市公司A股现金股利发放若实行“企业所得税免税法”则将减少企业所得税10 556.31亿元,占企业所得税总额的比重约为7.50%。

(三)“双税率法”的方案测算。

1.降低企业所得税税率至15%的方案测算。按“企业已分配股息的利润适用的企业所得税税率降为15%、个人取得股息环节的个人所得税税率维持现状”的“双税率法”,上市公司A股现金股利对应的企业所得税将减少4 772.86亿元,占企业所得税总额的比重约为3.39%。

2.降低个人所得税税率至10%的方案测算。按“企业已分配股息的利润适用的企业所得税税率维持现状、个人取得股息环节的个人所得税税率降为10%”的“双税率法”(其实在2005年6月13日至2012年12月31日之间,我国对上市公司个人股东的股利征税应用的正是此种方法),与个人所得税税率是20%相比,2011年预计会少收个人所得税约84.48亿元,2012年这一数据为97.51亿元,分别约占同年个人所得税征收总额的1.40%和1.68%。因此,比起“个人所得税免税法”,其减税程度较低。

上述第1种方案的减税效应比第2种方案更显著。因为企业所得税的税基是企业的税前利润,而个人所得税的税基是企业税后利润中分配给个人股东的部分,所以在税率降低同等百分点的政策下,降低企业所得税税率必然比降低个人所得税税率的减税幅度更大。

(四)“归集抵免法”测算。也称“归集抵免制”,即在个人所得税中减去相应已征企业所得税金额,因此,国家征收的企业所得税收入总额不变,但个人所得税中需减少相应部分已征企业所得税金额。这种方法的缺点是计算较为复杂,而且许多学者认为其较适用于个人所得税综合课征模式。因为需要在个人所得税中减去相应的已征企业所得税,我国尚未实行综合课征模式,且在近中期内也不太可能实行个人所得税与企业所得税一体化前提下的退税制度;因此,如果股息个人所得税中减去相应的已征企业所得税,金额“小于0”,也就是按“0”处理。以个人所得税税率为20%、企业所得税为25%为例,假设现金股利为75元,则股息个人所得税为15元,对应企业税前利润为100元,企业所得税可抵免25元,因此相减金额为“-10元”。但因不能退税,所以结果仅是免缴个人所得税。大多数情况下,个人所得税实际税率低于企业所得税实际税率,这种“归集抵免制”无需补税,因此接近于“个人所得税免税法”效果。可以说,“归集抵免制”减征税款在个人所得税未能退税的非综合课征模式下,是略低于“个人所得税免税法”的;在未来个人所得税综合课征模式下:如果个人所得税不能实现应纳税款为负时的退税,则优惠程度略低于“企业所得税免税法”;如果个人所得税能够退税,则“归集抵免制”等效于“企业所得税免税法”。当然,如果个人所得税综合课征制不能实现“退税”,则自然人中税基更大、适用更高边际税率的比税基更小、适用更低边际税率的能得到更加充分的抵免,这也将造成改革红利更多地惠及富人的不公局面,因此,容许退税的综合课征制是最为理想的状态。

由此可见,消除重复课税诸方法的减税程度从低到高的排序为:“归集抵免制(基于目前分类课征制)”、 “个人所得税免税法”、“归集抵免制(基于未来综合课征制)”和“企业所得税免税法”;在“双税率法”中,如果原税率降低同等百分点,那么降低企业所得税税率比降低个人所得税税率的减免程度更高;双税率法中的税率下调程度影响着降税幅度和方案排序。

四、从个体与纳税人角度进行的测算与解析

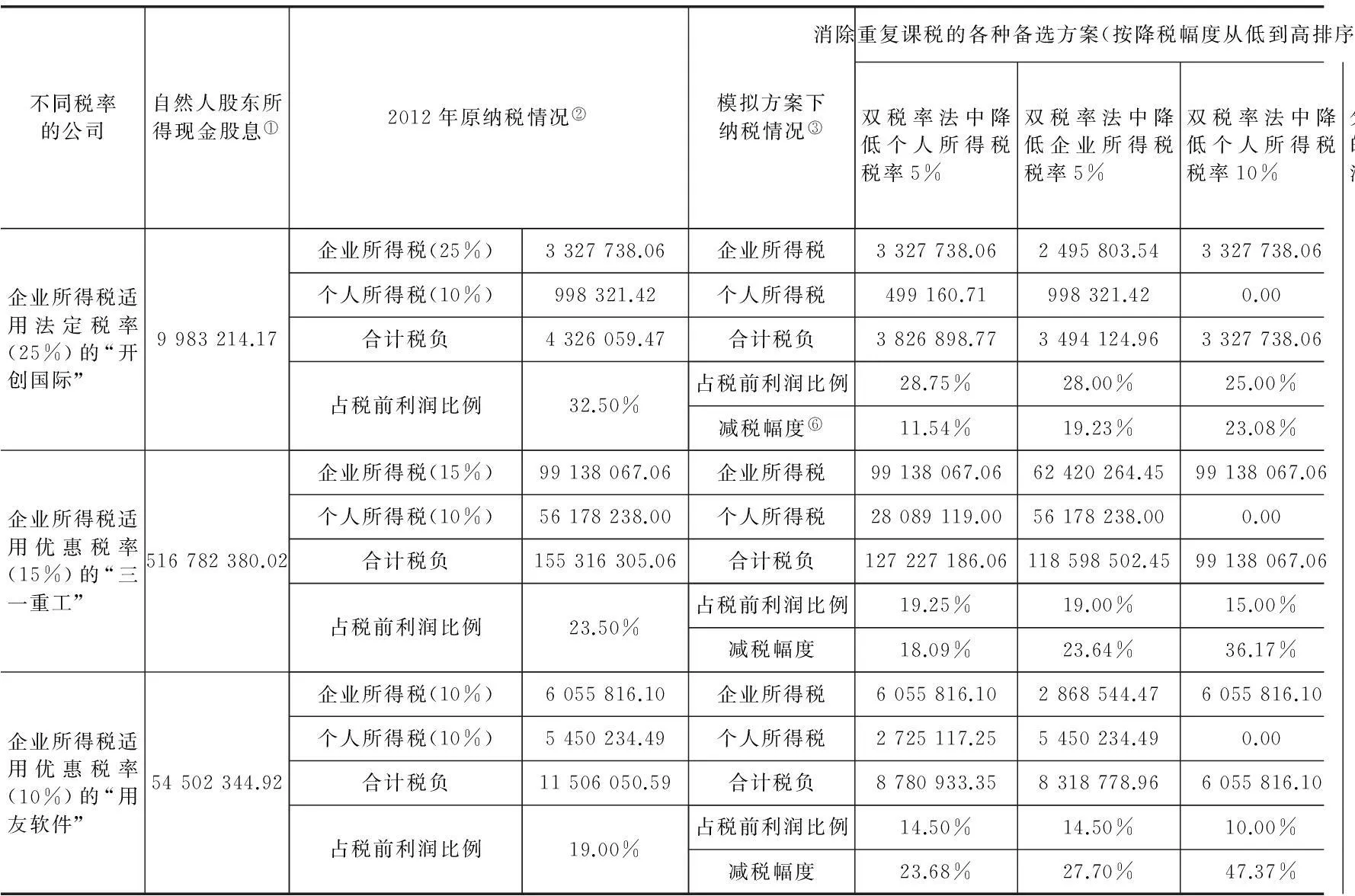

(一)上市公司的情况。本文选取企业所得税适用税率分别为25%、15%和10%的三家上市公司,大致测算几种方案的效应,并按降税效应从低到高排序,以便更清晰地了解采用各种可选方案后的影响幅度。详情见表1。

从表1中第3-4列的“原纳税情况”可以看出:在股息红利的两大所得税合计税负“占税前利润比例”一栏,由于目前企业所得税税率为25%或更低,而股息个人所得税税率实际为10%,因此综合税负并不是很高。普通税率的企业为32.5%,可以说相当于2008年1月1日前仅征收企业所得税的情形。由于2005年上市公司已经享受了减半征收个人所得税的优惠政策,因此,其改革的形势甚至没有“非上市企业”紧迫。

根据证监会的数据,2013年度上市公司所纳税费占全国税收总额的21%。*参见华夏日报:http://finance.people.com.cn/stock/n/2014/1106/c67815-25984655.html,2014年11月6日。由于数据来源的局限性,本文只能假设上市与非上市企业所贡献的股息个人所得税金额与其总体税负呈同等比例。依此粗略估算,可得2011年与2012年非上市公司自然人股东个人所得税比上市公司股东少优惠的金额分别约为317.81亿元与366.81亿元,占同期个人所得税实征税款总额的比重分别约为5.27%与6.32%。

(二)非上市企业的情况。

1.从基层执法现状来看,由于在民营非上市企业中普遍存在着股息红利不作分配、企业股东以在职消费替代分红的情况,因此,地税部门在管辖时往往存在核定征收股息红利个人所得税的地方性政策。从实践调研和权威媒体均可获悉,核定的派发给个人股东的股息红利占企业所得税税后利润的比例在有的地方高达40%或50%,*参见中国经济周刊:http://news.xinhuanet.com/fortune/2013-11/19/c_125723367.htm,2013年11月19日。当企业所得税适用25%税率时,对于真正无分红的纳税人而言,等于实质性地将所得税税率提高至税前利润的31%与32.5%。*在核定以企业所得税(25%税率)税后利润的40%与50%作为股息个人所得税税基的情况下,实际上两大所得税总税率分别为:25%+(1-25%)×40%×20%=31%与25%+(1-25%)×50%×20%=32.5%。当然,各地情况有所不同,财政收入状况越差的地方,这种“土政策”越有可能“越位”。有的地方核定股息红利个人所得税的政策仅适用于核定征收企业所得税的纳税人而不适用于查账征收企业所得税的纳税人;但有的地方核定股息红利个人所得税的政策甚至也覆盖查账征收企业所得税的纳税人。其实,此类不规范的做法看似治理了非上市企业个人股东避税的痼疾,但却矫枉过正,有可能将基层执法机关置于不利境地。

2.从部门规范性文件来看,同样存在对这部分税收加以“核定”的迹象,主要有:(1)《关于规范个人投资者个人所得税征收管理的通知》(财税〔2003〕158号)规定,纳税年度内个人投资者从其投资企业(个人独资企业、合伙企业除外)借款,在该纳税年度终了后既不归还又纳税人如果忽略此类政策,将会面临“个人股东向企业借款未及时归还的税收风险”,也就是说,尽管业务实质可能就是企业借款给投资者个人或投资者家庭成员,但却被税收政策视为避税并加以追征股息红利个人所得税。从这种政策也可发现,目前非上市企业股息红利个人所得税的征收之难,确实在一定程度上困扰着各级税务机关。2014年上半年,辽宁省地方税务局《关于对个人投资者股息红利所得核定征收个人所得税的公告》(公告2014年第2号)和《关于废止对个人投资者股息红利所得核定征收个人所得税的公告》(公告2014年第5号)于2014年3月24日和2014年4月24日先后出台,前一份公告未到生效日即被发文机关追回废止,引发热议。业界普遍认为“未有利润分配就强行核定征收个人所得税的规定”不得人心,而全国各地其实仍有基层正在或明或暗地进行着此类核定,*参见http://blog.sina.com.cn/s/blog_707400eb0102elod.html,2014年4月24日。甚至有评论将其与“营改增”对地税系统造成的减收形势联系起来。从深层次来看,这也体现了股息所得经济性重复课征的税法现状在现实中遭遇纳税人的规避,而基层税务机关不得不采取一些“反避税”性质的核定措施。

表1 各种消除重复课税的备选方案对于不同类型上市公司的影响程度测算 单位:元,%

注:①以2012年度该公司实际派发的现金股息金额乘以当年平均自然人股东占比计算;②时间为避开2013年1月1日起股利差异化课征政策的最近年度,个人股东实际适用税率为10%;③“双税率法”中企业所得税与个人所得税的降税分别假设了5%与10%两档,所以双税率法分解为4种方案分别测算,且暂不考虑退税的情况;④归集抵免法仅在个人所得税适用20%税率时会出现企业所得税已缴金额无法全部抵免从而需要补缴个人所得税的情况,其降税幅度与双税率法中降低个人所得税税率为10%的降税幅度相比,在大部分情况下是更高的,本例中的数字结果相同是因为2012年上市公司个人股东实际适用税率为10%税率;⑤个人所得税免税法的减税幅度在适用20%法定税率情况下高于双税率法中降低个人所得税税率10%的方案,同样因为2012年上市公司个人股东实际适用税率为10%,所以二者在表中的减税幅度相同;⑥“减税幅度”为预计各方案下两大所得税减税总额除以原两大所得税纳税总额。⑦资料来自于锐思数据库、2012年度各上市公司年报以及《上海证券交易所统计年鉴》。未用于个人投资者的红利分配,依照“利息、股息、红利所得”项目计征个人所得税。(2)《个人所得税管理办法》(国税发〔2005〕120号)第三十五条第四款规定,加强个人投资者从其投资企业借款的管理,对期限超过一年又未用于企业生产经营的借款,严格按照有关规定征税。(3)《关于企业为个人购买房屋或其他财产征收个人所得税问题的批复》(财税〔2008〕83号)规定,企业投资者个人、投资者家庭成员向企业借款用于购买房屋或其他财产,将所有权登记为投资者、投资者家庭成员或企业其他人员且借款年度终了后未归还借款的,不论所有权人是否将财产无偿或有偿交付企业使用,其实质均为企业对个人进行了实物性质的分配,应依法计征个人所得税。

由于统计数据的缺乏,我们无从确知非上市企业分红派息代扣代缴的个人所得税有多少是以不规范的核定征收方式取得的,又有多少被大股东化股息所得为在职消费,从而被“合法”规避。相关的税收扭曲效应不仅直接导致个人所得税的逃避,而且还间接引致企业所得税税基的侵蚀。

总而言之,在当今纳税意识与征管能力尚属薄弱的情况下,股息所得的个人所得税税率越高,就越容易诱发纳税人的逃避税动机,也越容易给税收征管带来困难与风险。一些基层税务机关或明或暗地核定征收个人所得税的做法,虽属非上市企业股息避税盛行环境中的无奈之举,但无疑也将该领域执法引入灰色地带。《国务院关于深化预算管理制度改革的决定》(国发〔2014〕45号)强调“不得违反法律法规的规定和超越权限多征、提前征收或者减征、免征、缓征应征税款”,也给此类行为敲响了警钟。

五、结论与对策建议

文章基于国内消除股息所得经济性重复课税理论与实践的现实背景,在梳理学界基本研判与建议的基础上,运用我国税收统计和上市公司的相关数据,测算并比较了主要备选方案的减税效应。研究分析表明:“双税率法中降低个人所得税税率的方法”具有和缓的减税效果,“归集抵免法”与“个人所得税免税法”的效果居中,而“企业所得税免税法”的减税幅度最大;考虑非上市企业与上市公司税收待遇不同造成的扭曲效应及征纳双方避税与反避税博弈的法理分析,改革的必要性更为紧迫。据此,文章结合我国“逐步建立综合与分类相结合的个人所得税制”的整体改革方向,提出了消除股息所得重复课税的近、中、远期方案分别是:“个人所得税免税法”、“企业所得税免税法”和“归集抵免法”。同时,我们认为,对股息经济性重复课税的改革并不能仅以减税效应强弱为标尺,还应考虑相关制度的衔接情况以及征管条件的发展水平。因此,结合我国税制改革的全局趋势,本文提出消除股息经济性重复课税的政策建议如下:

(一)近期(5年之内)税制改革启示。

1.从上市公司来看,宏、微观数据均显示,在各种消除重复课税的方法中,“个人所得税免税法”的影响幅度是适中的,且这样也可以使得上市公司个人股东的股息所得与股票转让溢价所得(这一所得从属于发达国家所得税制中的“资本利得”类别范畴)以及股息所得与储蓄存款利息所得之间享有同等的免税待遇。当前,学术界与实务界也都有一些关于免征上市公司股息个人所得税的呼声。

2.非上市企业适用“个人所得税免税法”的意义就更加重大。关于股息红利个人所得税筹划或偷逃税的案例不绝于耳,主要是股东出于规避其个人所得税的目的,常有操纵被投资企业股利分配和投融资决策的行为,这干扰了全社会纳税企业的利润率、资产负债率和投资报酬率的准确核算。

由此可见,作为消除股息重复课税的备选方案,“个人所得税免税法”的操作最为简单易行,因此,近期可采用股息红利“个人所得税免税法”。

(二)中远期(5-10年内及更长时间)税制改革启示。

2014年6月30日中共中央政治局会议审议通过的《深化财税体制改革总体方案》提出,“2020年基本建立现代财政制度”、“探索逐步建立综合与分类相结合的个人所得税制”。在此背景下,我们需要关注企业所得税与个人所得税在企业利润即股息课征方面的一体化趋势,也需要注意到:按国际经验,个人所得税将逐渐发挥比企业所得税更为重要的财政收入筹措功能和国民收入分配职能。世界上不少国家都已将个人所得分为普通所得与资本利得,也有学者提出“大分类、小综合的半二元税制模式”,即建议将目前个人所得税的11类税目整合为“劳动所得、资本所得和生产经营所得”三大类,分别适用于不同税率及税前扣除规定。

从长远看,允许个人所得税综合汇算、多缴退税、机制科学、更重公平的“归集抵免法”将是最佳选择,其减税幅度将高于个人所得税免税法,并随着“退税”实现程度的提升而无限趋近于企业所得税免税法。当然,从中期看,比“归集抵免法”更简易的“企业所得税免税法”,是在未能对个人所得税实行综合课征模式之下股息所得消除重复课税的次优选择。如果财政承受能力许可,那么可以将其作为一种过渡性措施。

(三)“双税率法”的弊端。

1.目前我国企业所得税的实际税率有25%、20%、15%、10%和7.5%等几种,个人所得税股息税目的实际税率也至少有20%、10%和5%三档,在未来适用综合课征和累进税率之后,边际税率更是多变难测,如果将多档税率的因素纳入,“双税率法”的设计将会显得过于繁琐,且因纳税人原适用税率的随时变化而难以达到预定的政策目标。

2.其消除重复课税的程度相比于其他方案显得较不彻底。

3.两个税种都仍然需要征管,无助于降低征纳双方的行政成本与遵从成本。

4.世界上采用这种股息税制的国家极少。

综上所述,本文关于消除股息所得重复课税的近、中、远期方案分别是“个人所得税免税法”、“企业所得税免税法”和“归集抵免法”。

六、可借鉴的国际实践与未来研究展望

(一)发达国家采用较多的归集抵免制概述。

1.在消除股息经济性重复课税的做法中,发达国家较多地实行归集抵免制,包括英国、德国、芬兰、爱尔兰、意大利、西班牙、澳大利亚、新西兰、加拿大、智利和韩国等国。其中,多数国家实行全额抵免制,少数国家实行各具特色的部分抵免制,如法国实行按股息已付税款50%在个人所得税税基中抵免的办法。*参见欧洲议会:http://www.europarl.europa.eu/workingpapers/econ/105/part2b_en.htm,2014年9月20日;澳大利亚税务局:https://www.ato.gov.au/Individuals/Income-and-deductions/Income-you-must-declare/Investment-income/Dividends/,2014年9月20日;新西兰国内收入署:http://www.ird.govt.nz/business-income-tax/imputation/imputation-basics/,2014年9月20日。

2.归集抵免制对居民与非居民股东的歧视待遇曾广受诟病,这也使其在全球化浪潮中逐渐改良。如澳大利亚与新西兰已经相互承认对方国家的已缴公司税可以抵免自然人股东在本国的个人所得税。

3.许多国家基于公司已纳税款采用一个对应于各个股东的“前付公司税(AdvanceCorporateTax,简称ACT)” 账户,这种专户登记的企业所得税抵免权在某些条件下甚至可以抵销公司其他税种的应纳义务。

4.有些国家积累了防止不同权限股东混淆和滥用抵免权的反避税经验;有些国家经历了归集抵免制的转变阶段,如英国在20世纪90年代末废除了1973年起实施的ACT账户,个人所得税抵免时不再需要公司层面登记与其对应,但也不再允许退税。*参见维基百科:http://en.wikipedia.org/wiki/Dividend_imputation,2014年12月21日。

总之,归集抵免制或其他消除股息所得经济性重复课税方案的操作细节,有着不少可供借鉴的国际经验。这对于我国当前税制向以直接税为主体转变、个人所得税制向综合与分类相结合模式转变的改革进程,颇具启示。

(二)未来应进一步研究的相关重要问题。

1.考虑与资本利得税的衔接。我国尚未实行将资本利得与其他所得明显区别待遇的税制。美国与澳大利亚的学者认为资本利得税是否独立于一般所得税制而存在对股息税效应的发挥是有区别的。这是未来研究与改革中需要结合考虑的因素。在实务中,股息税与资本利得税的政策也相互关联。例如,我国2015年1月1日起实施的《股权转让所得个人所得税管理办法(试行)》(国家税务总局公告2014年第67号)对股权转让中股息税已缴部分的处理就有衔接性的规定。2015年2月25日国务院总理李克强召开国务院常务会议,确定进一步减税降费措施,其中关于自然人以非货币性资产进行投资可以享受分期纳税待遇的减负优惠备受瞩目。这些政策展示了股息与资本利得紧密联系的线索,且因其与个人税负轻重息息相关,因此受到社会各界的广泛关注。

2.研究股息税减免的收入分配效应。有学者认为,对股息或资本利得减免税,相比于对工资薪金或劳务报酬减免税,有“济富”之嫌。诚然,从社会政策角度看,如果非劳动所得比积极劳动所得适用更低的税率,是不合情理的。但股息课税的收入分配效应确实非常复杂:一方面,对股息课征的企业所得税有着转嫁给投资者、消费者与雇员的几种可能,在方法上需通过一般均衡模型等工具对股息税收的归宿进行衡量;另一方面,股息个人所得税的减免将对不同收入等级的人造成怎样的再分配效应,还需要更多居民收入数据和基尼系数计算方法的运用,且居民收入与股权投资之间需进一步建立信息关联。当然,有必要对这一改革的收入分配效应进行定量估测,以确定股息税减免改革的边界,在税收的效率与公平原则之间维持平衡。由此可见,我国的股息税制改革,仍然是一个在宏观与微观领域都值得深入研究的话题。

*感谢匿名审稿人与编辑老师的宝贵意见,当然文责自负。

参考文献:主要

[1]安体富,陈韵如.评析台湾地区实施的两税合一税制(上)[J].涉外税务,2001,(8):45-49.

[2]安体富,陈韵如.评析台湾地区实施的两税合一税制(下)[J].涉外税务,2001,(9):44-48.

[3]财政部税政司.史耀斌,张天犁,冯冰,等.股息红利双重征税问题与改革研究[EB].财政部网站http://www.mof.gov.cn/zhengwuxinxi/diaochayanjiu/200806/t20080619_47076.html,2005.

[4]杜莉,陈建萍,张立早.从股息税对公司资本成本的影响谈我国的股息税制改革[J].世界经济情况,2007,(1):52-57.

[5]关华,潘明星.我国股息重复征税及其减除[J].管理世界,2011,(5):174-175.

[6]李林木.综合与分类相结合的个税改革:半二元模式的选择与征管[J].财贸经济,2012,(7):13-20.

[7]李增福,张淑芳.股利所得税减免能提高上市公司的现金股利支付吗——基于财税〔2005〕102号文的研究[J].财贸经济,2010,(5):26-31.

[8]刘丽坚.消除股息经济性重复征收所得税的方案比较[J].税务研究,2004,(2):45-47.

[9]钱晟,卢凌波.当前我国所得税制中的经济性重复课税问题探析[J].当代财经,2002,(9):23-26.

[10]魏志梅.企业所得税与个人所得税一体化的国际比较与借鉴[J].税务研究,2006,(9):71-74.

[11]新华网.一场关系国家治理现代化的深刻变革——财政部部长楼继伟详解深化财税体制改革总体方案[EB].财政部网站http://www.mof.gov.cn/zhengwuxinxi/caizhengxinwen/201407/t20140704_1108534.html, 2014.

[12]Amromin G,Harrison P,Sharpe S. How did the 2003 dividend tax cut affect stock prices?[J]. Financial Management, 2008, 37(4):625-646.

[13]Dopiriak R. Double taxation through direct taxes and its elimination following the 2004 tax reform[J]. BIATEC, 2004,12(8): 16-20.

[14]Edwards C. Dividend taxation: Nearly all major nations relieve double taxation [R]. Before the Senate Democratic Policy Committee in USA, 2003.

[15]Feldstein M, Poterba J,Dicks-Mireaux L. The effective tax rate and the pretax rate of return[J]. Journal of Public Economics, 1983,21(2):129-158.

[16]Francis D R. Debating stimulus role of dividend-tax cut[J]. The Christian Science Monitor, 2003,(1): 17.

[17]Goode R. Alternative approaches to the integration of corporate and income taxes[C]. Proceedings of the Annual Conference on Taxation under the Auspices of the National Tax Association.1947,(40): 134-146.

[18]Harris P. Corporate tax law: Structure, policy and practice [M]. Cambridge:Cambridge University Press, 2013.

[19]McLure C E. Must corporate income be taxed twice?[M].Washington,D C:Brookings Institution Press, 1979.

[20]Modigliani F, Miller M H. The cost of capital, corporation finance and the theory of investment[D]. American Economic Review,1958,48(3): 261-297.

[21]OECD. Fundamental reform of personal income tax[R]. OECD Tax Policy Studies No.13, 2006.

[22]Poterba J M,Summers L H. The economic effects of dividend taxation[R]. NBER Working Paper No. 1353, 1984.

[23]Poterba J. Taxation and corporate payout policy[R]. NBER Working Paper No. 10321,2004.

[24]Surrey S S. Reflections on “integration” of corporation and individual income taxes[J]. National Tax Journal. 1975,(3): 335-340.

[25]Warren A. The relation and integration of individual and corporate income taxes[J]. Harvard Law Review, 1981,94(4): 717-800.

[26]Waren A,The American Law Institute. Federal income tax project: Integration of the individual and corporate income taxes[M]. Executive Office,the American Law Institute,1993.

[27]Wilkinson B R. Testing the “new” and traditional views on dividend taxation in an integrated tax setting [D]. Dissertation of Texas Tech University,2002.

Several Proposals of the Elimination of the Imposition

of Economic Double Taxation on Dividend Income

Yang Moru1, Li Ping2

(1.SchoolofBusinessAdministration,HuaqiaoUniversity,Quanzhou362021,China;

2.InstituteofTaxationSciences,StateAdministrationofTaxation,Beijing100038,China)

Key words:dividend income;enterprise income tax;personal income tax;elimination of economic double taxation;proposal estimation

(责任编辑 许 柏)