我国上市公司融资行为特征及绩效实证研究

2015-12-25王舒

王 舒

(杭州市水务控股集团有限公司 资产管理部,浙江 杭州 310000)

资本结构理论包括MM理论、权衡理论、代理理论、优序融资理论等。1958年MM理论提出,在特定条件下,公司价值与资本结构无关。但由于MM理论过于严格的前提假设在现实生活中不可能完全满足,随后不断有学者逐步放宽假设,发展出更多关于融资行为与公司经营绩效之间关系的理论。其中权衡理论加入了所得税对资本结构的影响,代理理论从股东与经理人的委托代理关系考虑融资行为,优序融资理论提出企业融资会遵循内源融资优先、债务融资次之、股权融资再次的融资顺序。现代资本结构理论大都认为合理的融资结构可以降低融资成本从而提高企业经营绩效。

一、文献回顾

资本结构理论已日趋成熟,国内外都有大量关于该理论的文献,作为研究上市公司融资行为的理论依据,在此不再综述。近年来,我国学者对上市公司融资结构所做的研究主要为定性分析和描述性统计,仅有少数文献研究特定板块或特定区域的上市公司资本结构与其经营绩效的关系:王改芝等[1]以2001~2012年25家天津上市公司为样本,研究证明内源融资、银行借款融资、商业信用融资与经营绩效有显著的正相关关系;王改芝[2]以2010~2012年188家创业板上市公司为样本,研究证明商业信用融资与企业经营绩效正相关,公司规模与企业经营绩效负相关;冉光圭以2006~2008年400家上市公司的截面数据进行了实证研究,研究证明资产负债率、应付债券比例、长期负债比率、流动负债比率与公司治理绩效呈负相关关系,借款比例与公司治理绩效呈正相关关系;戴蓬军等[4]以2010年186家创业板上市公司为研究对象,研究证明短期负债、内源融资、资产负债率与企业绩效呈正相关关系。因此,本文结合我国当前的融资现状,采用大样本实证分析我国上市公司的资本结构与经营绩效的相关性具有一定的现实意义。

二、我国上市公司融资现状

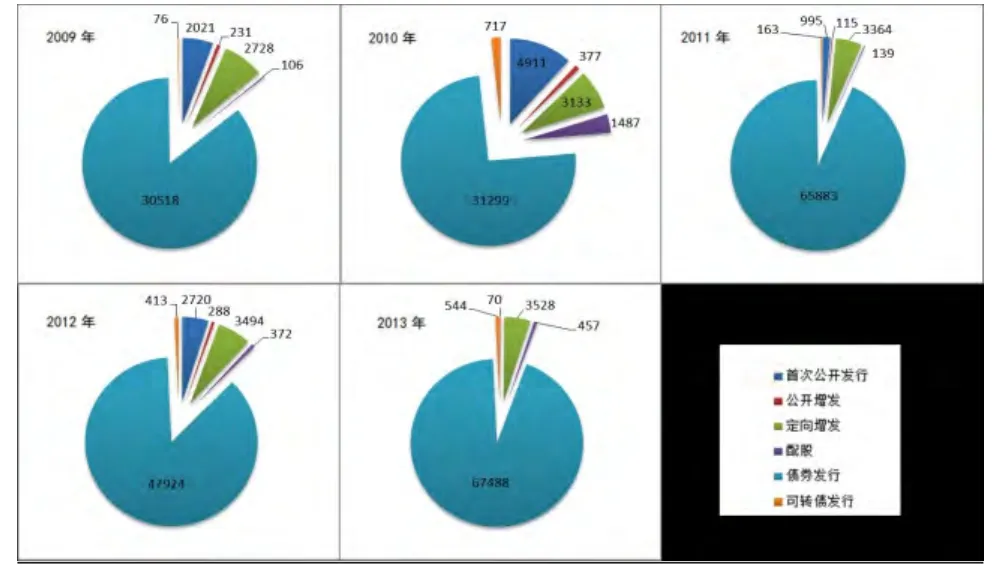

我国上市公司股权融资主要采用首次公开发行、定向增发、公开增发和配股四种方式,债券融资主要采用可转债发行和债券发行两种方式。根据WIND资讯所提供的数据对2009~2013年我国上市公司融资规模进行分析,由图1、图2可以看出,2009~2013年我国上市公司融资规模整体呈增长态势,由于以发行债券方式融资的规模显著大于其他方式,导致债务融资的发行规模远大于股权融资。

图1 2009-2013年我国上市公司融资规模整体呈增长态势

图2 2009~2013年我国上市公司各类融资方式发行规模(亿元)

由图3可以看到,2009~2013年我国上市公司各类融资共发生6120次,其中股权融资2350次,占总融资次数的38%;债务融资3770次,占总融资次数的62%.

图3 2009~2013年我国上市公司两种融资方式占总融资次数的比例

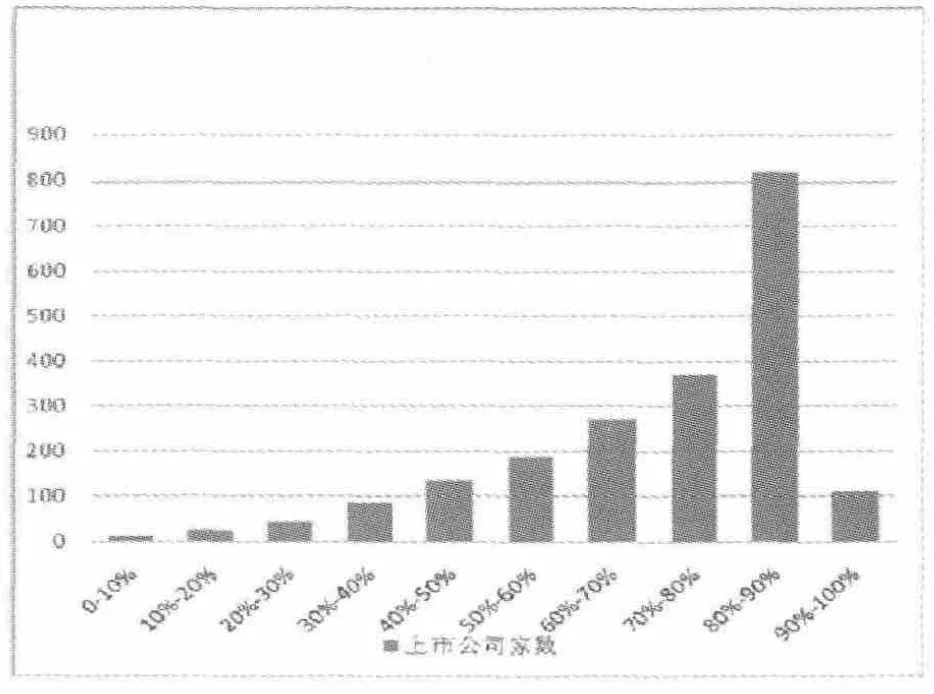

根据RESSET金融研究数据库所提供的数据,对2013年沪深两市剔除ST公司后在主板上市的非金融类A股公司最新调整过的资产负债率和流动负债比率分别进行分析。

由图4可以看到,该年度大部分上市公司的资产负债率在40%以上,普遍负债率较高。

图4 2013年我国上市公司资产负债率统计

结合我国上市公司2009~2013年不同方式融资规模的比较以及2013年资产负债率普遍较高的情况,可见我国上市公司并不存在部分学者[5]提出的股权融资偏好现象,反而在上市后,更倾向于通过发行债券进行融资。

根据图5可以看出,2013年我国绝大多数上市公司的流动负债率在50%以上,大部分公司选择以短期负债的方式融资,流动负债比非流动负债更受上市公司的亲睐。

图5 2013年我国上市公司流动负债率统计

三、研究假设

债务融资在我国上市公司融资方式中占有极大比重,由于适当的负债不仅能够发挥税盾效应,减少融资成本、增加企业价值,还能解决委托代理问题、约束经营者可能导致企业破产被接管的行为。此,本文提出假设1:资产负债率与上市公司经营绩效正相关。

企业借款可以选择银行借款与发行企业债券两种形式,相较而言,企业债券对提高公司治理效率有更强的约束力。因为银行借款通常金额较大,企业违约带来的破产风险更大,随着银企关系的不断深入,在企业陷入财务困境时银行很可能对债务延期支付做出让步,从而加大财务风险;企业债券面额较小、持有人较分散的特点则避免了此类问题。据此,本文提出假设2:应付债券比例与上市公司经营绩效正相关。

从债务的期限结构来看,短期负债对企业会带来比长期负债更大的流动性压力,较短的债务到期日会时刻提醒经营者资不抵债可能导致自己失去经理职位,因此,短期负债对经营者有更强的约束力,从而促进公司经营绩效的提高。据此,本文提出假设3:流动负债率与上市公司经营绩效正相关。

四、研究设计

(一)数据来源

本文以2013年沪深两市剔除ST公司后在主板上市的A股公司最新调整过的年报数据为样本,由于金融类公司业务特点导致其具有特殊的高资产负债率,因而样本中把金融、保险类上市公司剔除在外,最终选择2047个样本数据进行实证研究。数据主要源自RESSET金融研究数据库,数据分析使用Eviews7软件处理。

(二)变量选取

本文拟在国内外已有研究成果的基础上,采用多元线性回归分析法,研究自变量、因变量、控制变量间的相关关系。

1.因变量

本文采用大部分学者常采用的经营绩效指标——扣除非经常性损益的净资产收益率(ROE=非经常性损益的净利润/平均净资产*100%)作为因变量,该指标受盈余管理的影响较小,能够较为可靠的反映企业的总体盈利能力。

2.自变量

资产负债率(DAR=负债总额/资产总额*100%)作为衡量负债率的指标;应付债券比例(BDP=应付债券/总资产*100%)、长期借款比例(LBD=长期借款/总资产*100%)和流动负债率(CUR=流动负债/负债合计*100%)作为衡量负债结构的指标。

3.控制变量

考虑到运用净资产收益率作为衡量业绩的单一指标,可能导致分析不够全面,本文引入反映企业成长能力的营业收入增长率(GR=(期末营业收入-期初营业收入)/期初营业收入*100%)作为控制变量。

(三)模型设定

根据前述假设和数据特征,本文构建如下模型:

ROE=C0+C1DAR+C2BDP+C3LBD+C4CUR+C5GR+ε

其中,C0为常数项,ε为随机变量,C1C2C3C4C5为相应变量的系数。

五、实证分析

运用最小二乘法,对所选取的数据利用建立的多元线性回归模型进行回归分析。得到该模型的DW值为1.9469,近似于2,不存在一阶自相关问题,因此,所建立的模型估计和假设可靠;方程对应的F统计量值为23.728,说明方程的自变量与因变量间存在着显著的相关关系;模型回归得到的系数分析结果如表1:

表1 模型回归的系数分析结果

由表1回归结果可以看出,在显著性水平0.05的情况下,资产负债率(DAR)、应付债券比例(BDP)、长期借款比例(LBD)、流动负债率(CUR)、营业收入增长率(GR)T检验的概率均小于显著性水平0.05,说明这五个自变量各自与因变量的线性关系显著。所以,最终的回归模型中包含这五个变量是合理的。

具体来看,资产负债率(DAR)与扣除非经常性损益后的净资产收益率呈显著的负相关关系,资产负债率每增长1%,净资产收益率减少0.3%,假设1不成立。这说明我国上市公司现存普遍偏高的资产负债率仅起到融通资金的作用,并不能对提高公司绩效起到积极作用。这可能与我国融资市场尚未完全市场化有关,债权人的放贷行为并不完全取决于债务人的经营状况;我国上市公司的退市机制、企业破产机制不够完善,使负债融资在解决我国上市公司委托代理问题、提高企业价值方面作用有限。

应付债券比例(BDP)和长期借款比例(LBD)都与扣除非经常性损益后的净资产收益率呈显著的正相关关系,假设2成立。应付债券比例每增长1%,净资产收益率增长54.7%;长期借款比例每增长1%,净资产收益率增长35.8%.说明在我国发行债券和银行借款两种形式都有利于提高企业经营绩效,而应付债券更高的系数说明扩大债券的发行规模对提高企业绩效有着更大的促进作用。自2009年以来,我国债券发行规模的不断增加有利于发挥债务融资在公司治理方面的积极作用。

流动负债率(CUR)与扣除非经常性损益后的净资产收益率呈显著的正相关关系,流动负债比率每增长1%,净资产收益率增加0.1%.假设3成立。这说明增加流动负债在负债总额中的比重能够提升公司治理效率,我国上市公司在设置企业负债的期限结构时偏好选择流动负债,有利于提高企业绩效。

营业收入增长率(GR)与企业绩效呈正相关关系,营业收入增长率每增长1%,净资产收益率增加0.05%,可见较高的企业成长能力对绩效起着积极的促进作用。

六、结论与建议

通过实证研究本文得出以下结论:

我国上市公司偏好于负债融资,但实证结果表明较高的资产负债率并不能促进经营绩效的提高。从我国目前的情况来看,企业过度负债会增加经营风险,随着我国上市公司退市、破产机制的进一步完善,过于依赖负债融资会影响企业的融资能力及生存状况,因而,上市公司应该根据自身资产规模将资产负债率控制在合理范围内。

在负债期限结构的选择上,我国上市公司具有流动负债偏好,实证研究表明采用流动负债进行融资有利于增加公司价值。但由于对短期负债的债权人来说参与监管的成本较高,所以短期负债的借款人往往疏于监督企业行为,不能对企业的过度投资有效约束,因此我国上市公司应以企业长期发展目标为依据,不断优化企业的负债期限结构。

债券发行是我国上市公司最为重要的融资手段,分析表明扩大发债规模有利于提高企业经营绩效。我国应加快推进利率市场化进程,加快债券市场的发展步伐,扩大债券市场总体规模,优化债券市场结构,放宽企业债发行的限制,为上市公司提供多层次的融资渠道,降低融资风险。

我国上市公司并不存在股权融资偏好现象,目前为止,我国股票市场的投融资功能未能得到充分发挥,随着退市制度的不断完善、注册制的推行、A股市场的不断国际化,我国上市公司或许会越来越偏好于股权融资。资本市场的健康发展有赖于市场自由化和适当监管的有效结合,完善的资本市场有利于降低企业融资成本,促进融资结构的多元化,为企业优化融资结构提供更多的选择。

[1]王改芝,陈洁.天津上市公司融资结构与经营绩效实证研究[J].现代商贸工业,2014,(8):37-39.

[2]王改芝.创业板上市公司融资结构与经营绩效实证研究[J].现代商贸工业,2014,(9):101-103.

[3]冉光圭.中国上市公司融资结构与公司治理绩效的实证研究[J].企业经济,2011,(5):171-176.

[4]戴蓬军,刘源璟.创业板上市公司融资结构与经营绩效实证研究[J].资本市场,2013,(4):72-74.

[5]冯明黎.我国上市公司融资行为与资本结构分析[J].西部金融,2011,(6):76-77.