基于Copula-GARCH模型最优套期保值比率

2015-12-23赵蕾文忠桥朱家明

赵蕾,文忠桥,朱家明

(1.安徽财经大学金融学院,安徽蚌埠233030;2.安徽财经大学统计与应用数学学院,安徽蚌埠233030)

现货资产的价格受各因素的干扰会出现上下波动的情形,企业为了保护现货资产会选择用期货资产来转移风险.本文便介绍了基于最小方差套期保值模型的Copula-GARCH 模型来对铝现货资产进行保护.

GARCH-M 模型[1]是从ARCH 模型演变而来的,ARCH 模型最早由恩格尔提出,金融学家常用此类模型分析金融时间序列的波动规律.但构建ARCH模型时需要估计很多的参数,由此产生了GARCH类模型,此类模型便用较少的参数来描述随机误差项的条件异方差特性.因为金融资产组合的收益率会受到风险大小的影响,因此本模型采用了GARCHM模型来预测铝现货与期货资产收益率序列的标准差,这样预测的结果更具符合实际.Copula 函数的概念最早由Slkar 提出,此函数用来描述变量间的相关结构.本文便采用了Copula 函数来计算铝现货与期货收益率序列的相关系数.

Copula 函数在套期保值方面运用广泛.Lee[2]构建一个基于Copula的机制转换GARCH模型,结果发现引入Copula函数很大程度上提高了套期保值有效性.马超群等[3]分别用Copula-GARCH 模型、CCCGARCH模型、ECM-GARCH模型对外汇期货套期保值的效果进行研究,结果表明Copula-GARCH 模型套期保值效果最好.王玉刚等[4]用Copula模型与传统的方法计算的套期保值效果进行对比,结果表明Copula模型最优.

Copula-GARCH 模型的套期保值效果的研究是基于最小方差套期保值模型.本模型的特别之处在于:一方面,首先确定Gumbel Copula和Clayton Copu⁃la 的Kendall 秩相关系数,结合二元Copula 函数的相关性计算出上尾相关数λu和下尾相关数λl,以此两者的平均数作为期货和现货的相关系数,其很好地描述了价格的波动情况.另一方面,本文用GARCH-M模型预测现货及期货收益率标准差,此模型将收益率的风险因素考虑进来,更具现实意义.

本文首先介绍了Copula 模型与Copula-GARCH模型的最优套期保值比率的确定,其次介绍了两模型的相关系数的确定,随后介绍了铝现货与期货收益率标准差的预测.通过实证分析来比较套期保值比率的大小与套期保值有效性,最终将两模型的效果进行对比,结果表明Copula-GARCH 模型有效性较高.

1 模型及方法

1.1 最优套期保值比率

最优套期保值比率是指完全消除现货价格变动带来的风险的套期保值比率.通常用最小方差套期保值比率来估计最优套期保值比率,即套期保值收益的方差最小时的比率.基于Copula 的最小方差套期保值模型[5]最优套期保值比率为:

本文采用二元Copula-GARCH 模型[6],本模型的特点是结合阿基米德Copula 函数来计算相关系数.基于Copula-GARCH 最小方差套期保值模型的最优套期保值比率为:

其中λu和λl分别为上尾及下尾相关数,σs,t和σf,t分别为现货和期货收益率序列的动态标准差.

1.2 相关系数的确定

Copula模型相关系数是运用Matlab 计算出铝现货与期货收益率序列的Kendall 秩相关系数并结合Copula 函数的相关特性而求得.Gumbel Copula 函数Kendall 秩相关系数τ与具有参数解析函数的Copula函数的未知参数θ两者的关系[7]为θ=1/(1-τ).对上尾相关数进行估计的现货与期货收益率序列的二元Copula函数的表达式为:

当u1=u2=α=50%时,此值为中位数Copula 值.中位数相关系数[8]为ρ*=4C(50%,50%)-1.

根据阿基米德Copula 函数的重要特性可知,对于Gumbel Copula函数,Kendall秩相关系数τ、未知参数θ及上尾相关数λu三者的关系是θ=1/(1-τ),λu=2-21/θ.对于Clayton Copula 函数,Kendall 秩相关系数τ、参数θ及下尾相关数λl三者的关系是θ=2τ/(1-τ),λl=2-1/θ.本模型的相关系数即为.

1.3 现货及期货收益率标准差的预测

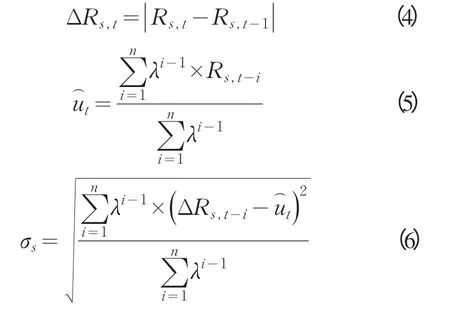

Copula 模型的现货收益率标准差σs的计算采用了EWMA模型.EWMA模型[9]的具体形式如下:

其中ΔRs,t为第t日相对于前一日的现货收益率的变动数值;Rs,t,Rs,t-1分别为第t,t-1 日的现货收益率;⁀表示现货收益率的变动幅度;λ为衰减因子,通常取值0.97;n为数据数据长度.

在套期保值研究中,由于GARCH-M 模型能很好地解决收益率的波动性问题,因此用此模型来预测Copula 模型的期货收益率标准差及Copula-GARCH模型期货和现货收益率标准差.

2 实证分析

2.1 数据来源及处理

对从2013年1月1日到2015年3月10日之间的数据进行套期保值有效性研究,共667 组有效数据.其中,用2013年1月1日到2014年12月31日之间的数据计算套期保值比率,用2015 年1 月1 日到2015年3 月10 日之间的数据检验模型的有效性.本文用长江有色铝主力合约来对现货进行套期保值,现货数据和基差来源于生意社大宗商品价格,现货价格减去基差便得期货价格.

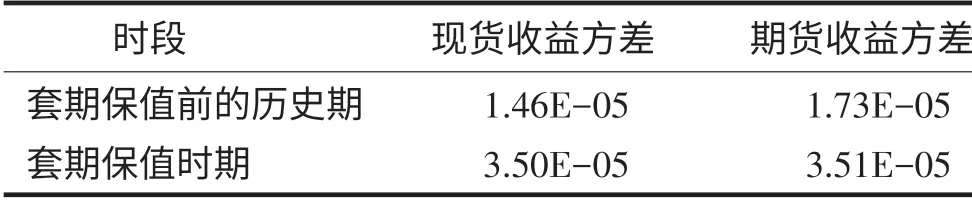

首先对数据进行处理,分别计算出铝现货与期货套期保值前的历史期与套期保值时期的收益方差,处理结果见表1.

表1 期货与现货收益方差表Tab.1 Futures and spot returns variance table

统计结果显示:铝现货与期货收益率序列统计特征的峰度分别为6.816785、6.056206,而正态分布的峰度值为3,表明铝现货及期货收益率序列显著异于正态分布.结合J-B 统计量的值可知铝现货与期货收益率序列服从尖峰厚尾的分布.

表2 收益率序列基本统计特征Tab.2 Basic statistical characteristics of logarithm series

2.2 平稳性及协整检验

对铝现货与期货收益率序列进行单位根检验时,根据AIC 准则自动选择滞后阶数,选择带截距项而无趋势项的模型进行ADF 检验,ADF 统计量的值分别为-9.487891、-10.50247,说明现货与期货收益率序列拒绝存在一个单位根的原假设,即这两个序列平稳.

其次进行协整检验,即对现货期货收益率序列的回归残差进行ADF检验.结果表明在1%显著性水平下,线性回归方程残差ADF 统计量的值为-10.78396,说明残差平稳,即两者具有协整关系.

2.3 Copula-GARCH模型估计

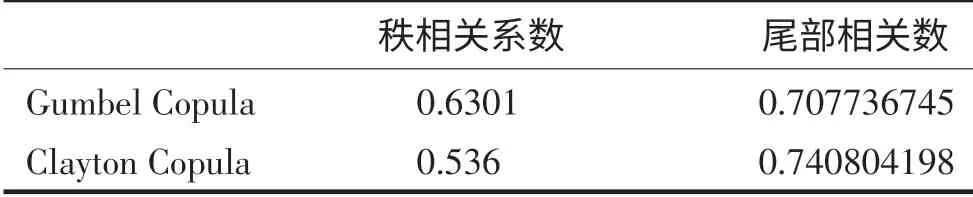

运用GARCH-M模型对铝现货和期货收益率序列的估计结果见表3.从结果知,在5%显著性水平下,z统计量对应的p值均为0,说明GARCH-M 模型的参数均是显著的.由表3可知,铝现货与期货收益率序列对应的GARCH-M模型检验结果中参数之和分别为0.750413、0.991962,即α+β<1,说明GARCHM 模型是宽平稳的.利用MATLAB 软件编程,计算Gumbel Copula 和Clayton Copula 函数对应的Kendall秩相关系数,带入关系式分别计算出λu和λl.计算结果见表4.

表3 GARCH-M模型估计结果Tab.3 GARCH-M model estimation results

表4 Copula函数估计结果Tab.4 Copula function estimation results

2.4 两种模型套期保值结果比较

本文将上尾及下尾相关数的平均值,GARCH-M模型预测出的期货和现货收益率的标准差代入最优套期保值比率方程(2),从而求出Copula-GARCH 模型的套期保值比率,并与Copula 模型的套期保值比率相比较,计算结果见表5.

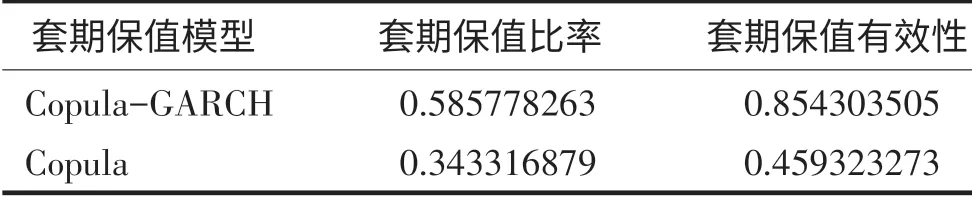

表5 不同模型套期保值比率及有效性比较Tab.5 The comparison of different models’hedge ratio and effectiveness

由表5 可知Copula-GARCH 模型的套期保值比率高于Copula 模型,说明Copula-GARCH 模型在节省成本方面弱于Copula模型.

2.5 套期保值效果比较

2.5.1 套期保值有效性理论

套期保值的有效性是用风险降低的百分比来衡量的.套期保值有效性Hec越大说明风险降低的百分比越高,即模型效果越好.套期保值有效性[10]为:

2.5.2 套期保值组合收益率方差的计算

套期保值组合的收益率是指根据套期保值比率来规避现货的风险后最终得到的收益率.套期保值组合收益率[11]的表达式为:

其中,Rh为套期保值组合的收益率,Rs、Rf分别为套期保值期铝现货与期货收益率,h为套期保值比率.将Rs、Rf,表5中套期保值比率代入式(8)可得每天套期保值组合的收益率Rh,此时便可计算出套期保值组合收益率的方差.经计算知,Copula 模型与Copula-GARCH 模型套期保值组合收益率的方差分别为1.8935E-05、5.10244E-06.

2.5.3 套期保值有效性的计算

进行套期保值收益率的方差即为套期保值组合收益率的方差,未进行套期保值的收益率的方差即为由样本外数据得到的现货收益率的方差,由表1知其值为3.5021E-05.最终将计算出的套期保值组合收益率方差与现货收益率方差代入式(7)便可求出套期保值有效性,其结果见表5.

2.5.4 不同模型套期保值效果比较

从表5可知,Copula-GARCH模型与Copula模型套期保值比率分别为0.585778263、0.343316879,此处说明用Copula模型对铝现货进行套期保值可以适当节省成本.Copula-GARCH 模型与Copula 模型套期保值有效性分别为0.854303505、0.459323273,说明Copula-GARCH模型套期保值效果更为显著.

3 结论

本文运用Copula模型和Copula-GARCH 模型首先对相关系数进行研究,其次用这两种模型来预测期货与现货收益率标准差的大小,求得最优套期保值比率,最终基于套期保值组合收益率的结果计算并分析了两种模型的套期保值有效性,通过实证分析可得结论如下:

(1)铝现货与期货收益率序列为平稳时间序列且存在长期稳定的协整关系.

(2)利用Copula-GARCH 模型进行套期保值比Copula 模型更有效地规避了现货价格风险.企业对现货资产进行保护时可以运用本模型.

(3)本文未充分考虑现实中影响套期保值效果的其它因素,因此存在一些不足,企业进行套期保值时要充分考虑其它因素的影响.

[1]赵卫亚,彭寿康,朱晋.计量经济学[M].北京:机械工业出版社,2008:158-180.

[2]Lee H T.A copula-based regime-switching GARCH mod⁃el for optional futures hedging[J].Journal of Futures Mar⁃kets,2009,29(10):946-972.

[3]马超群,王宝兵.基于Copula-GARCH模型的外汇期货最优套期保值比率研究[J].统计与决策,2011,331(12):124-128.

[4]王玉刚,迟国泰,杨万武.基于Copula的最小方差套期保值比率[J].系统工程理论与实践,2009,29(8):1-10.

[5]Hull J C.Options,futures and other derevatives:8th Edition[M].New York:Prentice Education Inc,2012:39-43.

[6]赵家敏,沈一.股指期货最优套期保值比率:基于Copula-GARCH模型的实证研究[J].武汉金融,2008(5):21-24.

[7]韦艳华,张世英,郭焱.金融市场相关程度与相关模式的研究[J].系统工程学报,2004,19(4):355-362.

[8]张尧庭.连接函数(copula)技术与金融风险分析[J].统计研究,2002,19(4):48-51.

[9]迟国泰,刘轶芳,冯敬海.基于牛顿插值原理的期货价格波动函数及保证金随动模型[J].数量经济技术经济研究,2005(3):150-160.

[10]Satyanarayan S.A note no a risk-return measure of hedg⁃ing effectiveness[J].Journal of Futures Markets,1998,18(7):867-870.

[11]Ederington L H.The hedging performance of the new fu⁃tures markets[J].Journal of Finance,1979(34):157-170.