广州市房地产投资与经济增长关系分析

2015-12-14陈忠暖

王 帅,陈忠暖 ,刘 松

(华南师范大学地理科学学院,广州510631)

二战后流行的经济增长理论强调资本形成、资本积累在经济增长中的关键作用,认为住房投资(或广义的房地产投资)能够促进经济增长[1-2].但对于“房地产投资与经济增长之间是否存在因果关系?”或“房地产投资的变化与宏观经济增长波动二者之间是否有某种前后呼应(或领先—滞后)的联系?”等问题一直存在着争论,大量地使用不同国家地区数据的实证研究并没有得出定论.

Green[3]分析1952—1992年美国的住宅投资、非住宅投资与GDP 的关系,发现住宅投资是GDP的Granger 原因,反之不成立;而GDP 是非住宅投资的Granger 原因,认为住宅投资引导美国的经济周期.Leamer[4]研究美国1947—2007年60年间的经济增长,发现住宅投资对长期增长影响较小,但在经济衰退和复苏期,住宅投资却至关重要:在过去10次经济衰退中有8 次能够先看到住宅投资的大幅降低,住宅投资是判断经济下行的最好的信号. 但是,Kim[5]利用1970-2002年韩国的季度数据,发现住宅投资不是经济增长的驱动力,而是跟随宏观经济波动;相反,非住宅投资与宏观经济波动互为Granger 原因. Wigren 和Wilhelmsson[6]采用14个欧洲国家的数据,发现公共基础设施(包括住宅投资)对短期经济增长有显著影响,长期影响较弱,但住宅建设确实会对经济增长产生长期的影响.

目前,国内学者对房地产投资和经济增长的关系也进行了较多的探讨.皮舜和武康平[7]通过基于Panel 数据的Granger 因果检验模型,发现我国区域房地产市场的发展与经济的增长有双向的因果关系.而沈悦和刘洪玉[8]指出GDP 对房地产开发投资有着显著的单向作用,其影响远大于后者对GDP 的影响,张清勇和郑环环[1]的研究也支持这一观点.孔煜[9]鉴于房地产业的发展具有较强的区域性特征,在划分出东、中、西部地区的基础上,分析发现,我国东部和中部地区的房地产投资额与经济增长互为因果关系,而西部地区房地产投资额与经济增长并不存在因果关系. Chen 等[10]通过1999—2007年我国省际面板数据的研究也表明,全国层面上住房、非住房投资与GDP 之间都存在双向的Granger 因果关系,但二者对经济增长的影响程度在不同的地区有着很大的不同:在经济欠发达、城市化水平较低的西部地区,住房投资对经济的促进作用远远低于非住房投资.李楠等[11]采用1992—2010年季度数据,发现我国房地产投资与GDP 总体上存在长期协整,房地产投资对GDP 增长的弹性为0.587 6,但不同时期,房地产投资与GDP 的均衡关系是不同的,2001年第3 季度和2008年第1 季度是近20年来房地产投资与GDP 长期均衡关系发生变化的转折点.

通过以上分析发现,房地产投资与经济增长的因果关系在不同的国家地区、不同的方法、不同的时间段、不同的指标数据(如在表征房地产投资指标时选择全社会住宅投资或者城镇房地产开发投资)会产生不同的结论,需要针对具体问题具体分析.

广州作为我国首批住宅商业化的试点城市之一,其房地产业发展水平在广东省乃至全国都处于领先地位.经过30 多年的快速发展,房地产业已成为广州经济的支柱产业[12],2012年房地产业增加值占GDP 比重达7.55%,房地产业对GDP 的贡献率达13.07%,对地区经济发展的作用明显(图1).本文在分析改革开放以来广州市房地产投资阶段性特征的基础上,采用1984—2013年统计数据,运用格兰杰因果检验探讨房地产投资与经济增长之间的因果关系,以期能够为未来广州房地产投资与地区经济的协调发展提供理论依据.

图1 广州市房地产业发展概况Figure 1 Overview of the development of Guangzhou's real estate industry

1 广州市房地产投资发展历程

1980年6月,国务院正式公布了关于住房商品化的相关政策,拉开了房屋和土地商品化的序幕.其后,在经济改革和体制创新两大驱动力的推动下,广州市房地产业快速发展,2013年房地产开发投资达到1 579.68 亿元.1984—2013年间年均增长22.6%,占全社会投资的比重从1984年的14.34%上升到2013年的35.46%.从发展进程来看,广州市房地产开发投资经历了起步探索、盲目发展、高速发展和波动发展等4个阶段.

图2 广州市房地产开发投资历程Figure 2 The development process of Guangzhou's real estate development investment

(1)起步探索阶段(1978—1990年),房地产投资年均增速4.75%. 改革开放之初,广州率先引进外资进入房地产业,1982年建设完成全国第一个商品住宅小区“东湖新村”,标志着广州房地产市场化的起步.在由计划经济向市场经济转变的过程中,房地产业由于刚起步,受国家政治环境和政策性因素影响较大,投资起伏变化大,最高年份增长54.9%,最低年份负增长18.8%.

(2)盲目发展阶段(1991—1997年),房地产投资年均增速46.81%.以1992年邓小平南巡谈话为标志,我国改革开放进入一个新阶段,广州房地产业发展也驶入快车道. 优惠的政策吸引了海内外大批热钱的涌入,非理性的投资引发房地产泡沫,严重破坏了宏观经济的良性运行.1992、1993年的投资额增长幅度都在120%以上,房屋施工面积由1991年的1 679.31 ×104m2上升至1992年的2 364.62 ×104m2,1993年更是达到3 489.26 ×104m2,较1991年翻了一番,出现了“全民搞房地产”的热潮. 在此背景下,国家采取适度从紧的方针加强宏观调控,房地产开发迅速降温,1996年广州房地产开发投资增速降至1.3%,1997年由于亚洲金融危机的影响,投资增速降至1.4%的低值.

(3)高速发展阶段(1998—2007),房地产投资年均增速11.19%.1998年,国务院发出《关于进一步深化城镇住房制度改革,加快住房建设的通知》,正式拉开房改大幕,同时出台《住房担保贷款管理办法》,为房地产业的发展带来新的机遇.广州房地产业迅速复苏,并保持了稳定增长的态势. 从1998年开始,房地产投资大部分年份都保持每年10个百分点以上的速度增长,期间2003年受非典影响,投资增速放缓,出现负增长.针对1998年以来出现的“房地产投资增长速度过快”问题,中央和地方政府实施了紧缩政策,从财政、金融、土地供给等各个方面抑制房地产投资过热.2007年,央行6 次加息,但广州市房地产投资增速仍然达到22.2%的高值.总之,这个时期是广州市房地产开发投资较为稳定的黄金发展期.

(4)波动发展阶段(2008—),房地产投资年均增速11.49%.2008年受全球金融危机的影响,广州房地产开发投资开始降温,较2007年仅增长2.4%.2009年房地产市场开始回暖,2010年房地产市场供求开始翻转. 由于上个阶段房地产投资增长过快,房价涨幅过高等问题尚未解决,政府在2008年底又推出4 万亿刺激计划,加上同时实行宽松的货币和信贷政策,导致这个阶段房地产开发投资暴增,2011年房地产开发投资额达1 305.36 亿元,较2008年上涨71%,到2013年更是上涨了107%,与此同时房价更是暴涨.在此背景下,政府加紧调控力度,出台了大量政策对房地产市场进行调控,2011年试点征收房产税.这一时期,广州市房地产投资的最大特征就是受政策调整的波动性明显.

2 实证研究

2.1 数据选择

使用房地产开发投资额和GDP 分别作为反映房地产投资和经济增长的变量,分别用EST 和GDP表示.数据来自《广州50年》、《广州市统计年鉴》和中经网统计数据库. 样本区间为1984—2013年. 为消除价格变动因素的影响,将以上指标(当年价)按居民消费价格指数(以1978年为基期)折算成剔除物价水平后的数据. 为消除时间序列数据存在的异方差现象,分别取自然对数,即ln EST、ln GDP.数据处理均在Eviews 6.0 中实现.

2.2 时间序列的平稳性检验

时间序列分析中首先遇到的问题是关于时间序列数据的平稳性.采用ADF 检验方法检验时间序列的平稳性,可以看出ln GDP 在1%显著水平下都存在单位根,表明原序列不平稳;而ln EST 则在含漂移项的模型中拒绝原假设,显示为平稳时间序列.但二者的一阶差分序列ADF 值都小于在1%水平下的临界值,拒绝了单位根假设,表明是平稳的,是一阶单整序列I(1).

2.3 协整检验

虽然广州市房地产开发投资与GDP 具有同步增长的趋势,但二者都具有各自的长期波动规律,想要确定它们之间是否存在一个长期稳定的均衡关系,就需要证明它们存在协整关系.

时间序列的平稳性检验显示ln GDP 和ln EST是一阶单整的,本文采用基于向量自回归模型(VAR)的Johansen 协整检验. 根据AIC 和SC 最小原则确定最佳滞后期数为2.其次,采用迹统计量和最大特征值来进行协整检验(有截距,无趋势),结果表明,在显著性水平为5%的基础上变量之间存在协整关系,且有1个协整方程(表2).

协整方程如下:

表明在房地产投资与GDP 的长期均衡关系中,ln EST 对ln GDP 和的长期弹性为0.993 7,即房地产投资增加1%,GDP 就会增长0.993 7%. 这是因为自1998年房地产市场市场化以来,房地产业由于“关联度高,带动力强,已经成为国民经济的支柱产业”[13]. 近十年来,广州市房地产开发投资对GDP增长的直接贡献率维持在9.44 的平均水平,如果考虑间接贡献和引致消费贡献[14],房地产开发投资对国民经济增长的贡献可能达到23.60%,可以说在现阶段仍以投资拉动为主的经济增长方式下,增加房地产投资在长期中会对经济增长产生显著的促进作用.

表1 单位根检验结果Table 1 Results of unit root test

表2 Johansen 协整检验结果Table 2 Results of Johansen cointegration test

但由于直接采用非平稳时间序列建立回归模型很容易出现伪回归的问题,可以通过VEC 模型来修正二者之间的线性关系.

误差修正项系数(vecmt-1)为负值,符合反向修正机制. 由式(2)可以看出,房地产开发投资(dln EST)在短期内对GDP 的增长产生了弱的反向滞后影响,上一期房地产开发投资增长1%促使本期GDP 下降0.075 8%. 这一结果与协整分析中长期内房地产开发投资对GDP 增长产生正向拉动作用的结论截然不同.对此本文解析如下:

(1)房地产开发投资过度会对实体经济产生挤出效应(Crowding Out Effect). 地方政府在“发展至上”[15]或“GDP 政绩”[16]的考量下,不能准确及时把握地区当前经济发展的趋势,一味追求“短平快”,往往倾向于使用短期的宏观刺激政策,而其中大部分资金都流向了投资收益率较高的房地产业.房地产投资过热使得生产性投资相对萎缩,其他实体经济发展相对缓慢,加剧地方产业结构“房地产业化”趋势[17],导致经济结构失衡,进而抑制经济持续健康发展.

(2)房价过高对经济增长具有间接抑制作用.房价增长过快过高也压缩了城镇居民消费的空间,高额的购房支出占据居民可支配收入的大部分,在预算一定的情况下,直接挤占了教育、体育、医疗和文化等消费性支出,对发展内需形成巨大抑制作用.同时,房价过高加剧了房地产市场的投机和泡沫,加剧了经济发展的潜在风险[18].

从式(2)中也可以看出GDPt-1的系数为0.452 4,表明GDP 增长的动态调整过程具有一定的稳定性.

2.4 格兰杰因果检验

上文分析表明房地产开发投资与GDP 之间存在着长期的均衡关系,但这种均衡关系是否构成因果关系?下面进行Granger 因果检验. 由于ADF 检验确定ln GDP 和ln EST 都是非平稳的一阶单整序列,因此取其一阶差分序列进行因果检验.

结果表明:在5%的显著性水平下,在滞后2 期时房地产开发投资显示为是GDP 的单向Granger 原因,即房地产开发投资能够促进经济增长.

表3 Granger 因果检验的结果Table 3 Results of Granger causality tests

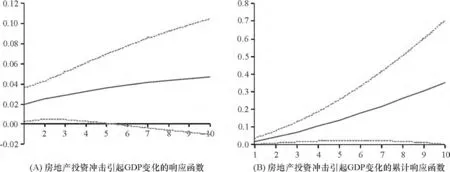

2.5 脉冲响应分析

为更加直观反映房地产开发投资与GDP 增长之间的引领程度变化,利用脉冲响应函数[19]对房地产开发投资与GDP 增长的关系做进一步的分析.脉冲响应函数是用来衡量随机扰动项的一个标准差冲击对其他变量当前和未来取值的影响轨迹,它能够比较直观地刻画出变量之间的动态交互作用及效应[19].横轴表示冲击作用的滞后期间数;纵轴表示施加冲击后,GDP 波动的变化,实线表示响应函数曲线,2 条虚线代表2 倍标准差的置信带.

从图3 可知,在第1 期给房地产投资施加1%的冲击后,对GDP 产生持续的正向影响,而且程度是逐渐增强的,房地产开发投资对GDP 的增长产生了长期的促进作用,证实了协整检验中房地产投资增加在长期中会对经济增长产生明显拉动作用的结论.

图3 脉冲响应分析结果Figure 3 The results of impulse response

3 结论

近年来,在面对经济下行时,从中央政府到地方政府均倾向于使用短期的宏观刺激政策,通过大规模的投资刺激,防止经济“硬着陆”,而其中大量资金流向了房地产业.与此同时,房地产开发投资增长与GDP 增长表现出明显的同步性.但房地产投资能够促进经济增长吗?二者是否存在稳定的因果关系?本文运用协整分析和格兰杰因果检验对改革开放以来广州市房地产投资与经济增长关系进行分析,得到以下结论:

(1)广州市房地产开发投资与GDP 之间存在长期的均衡关系. ln EST 对ln GDP 的长期弹性为0.993 7,即房地产投资增加1%,GDP 就会增长0.993 7%.在长期中,房地产开发投资对GDP 的拉动作用明显.改革开放以来,广州市经济快速发展,房地产投资做出了重要贡献.特别自1998年房地产市场市场化以来,房地产开发投资对GDP 增长的直接贡献率维持在9.44 的平均水平.如果考虑间接贡献和引致消费贡献,房地产开发投资对国民经济增长的贡献可能达到23.60%,说明在现阶段仍以投资拉动为主的经济增长方式下,维持房地产开发投资的平稳增长,对广州市经济持续稳定增长具有重要意义.

(2)房地产投资对广州市经济增长的长期影响比短期影响更显著.误差修正模型的结果表明,房地产开发投资在短期内对经济增长产生弱的反向滞后影响,上一期房地产开发投资增加1% 促使本期GDP 下降0.075 8%;而脉冲响应分析显示,房地产开发投资对GDP 产生显著持久的正向影响,且影响程度逐渐增强.

(3)广州市房地产投资与经济增长关系是非对称的,并且房地产投资对经济发展的影响具有滞后性.格兰杰因果检验显示,在滞后2 期时,房地产开发投资是经济增长的Granger 原因,反之则不成立.这是因为房地产开发涉及面广、建设周期长,对经济的促进作用要经过一段时间才能表现出来.

基于以上分析,提出以下政策建议:(1)未来广州市在继续进行房地产业宏观调控的同时,要防止日益增加的过剩流动性向房地产业的高度集中,遏制投机性需求,使房地产开发投资处于理性水平;(2)积极优化调整产业结构,加大对工业和现代服务业的扶持力度,适当调整房地产业对经济的贡献比重,以避免由单一产业衰退而造成的整体经济下滑,保证房地产业与地区经济均衡持续增长.

[1]张清勇,郑环环. 中国住宅投资引领经济增长吗?[J]. 经济研究,2012,2:67-79.Zhang Q Y,Zheng H H. Does housing investment lead economic growth in China?[J]. Economic Research Journal,2012,2:67-79.

[2]Yi W. Residential investment and economic growth[J].Annals of Economics and Finance,2001,2(2):437-444.

[3]Green R K. Follow the leader:How changes in residential and non-residential investment predict changes in GDP[J]. Real Estate Economics,1997,25(2):253-270.

[4]Leamer E E. Housing is the business cycle[R]. Cambridge MA:National Bureau of Economic Research,2007.

[5]Kim K H. Housing and the Korean economy[J]. Journal of Housing Economics,2004,13(4):321-341.

[6]Wigren R,Wilhelmsson M. Construction investments and economic growth in Western Europe[J]. Journal of Policy Modeling,2007,29(3):439-451.

[7]皮舜,武康平. 房地产市场发展和经济增长间的因果关系——对我国的实证分析[J]. 管理评论,2004,16(3):8-12.Pi S,Wu K P. The causality between real estate market development and economic growth:An empirical analysis to China[J]. Management Review,2004,16(3):8-12.

[8]沈悦,刘洪玉. 中国房地产开发投资与GDP 的互动关系[J]. 清华大学学报:自然科学版,2005,44(9):1205-1208.Shen Y,Liu H Y. Relationship between real estate development investment and GDP in China[J]. Journal of Tsinghua University:Science and Technology,2005,44(9):1205-1208.

[9]孔煜. 我国房地产发展与经济增长关系的实证研究[J]. 工业技术经济,2009,28(5):78-82.Kong Y. An empirical study of the relationship between real estate development and economic growth in China[J]. Journal of Industrial Technological Economics,2009,28(5):78-82.

[10]Chen J,Guo F,Zhu A. The housing-led growth hypothesis revisited:Evidence from the Chinese provincial panel data[J]. Urban Studies,2011,48(10):2049-2067.

[11]李楠,吴武清,陈敏. 中国房地产投资与国民经济关系结构变点研究[J]. 数理统计与管理,2012,31(6):1061-1072.Li N,Wu W Q,Chen M. The study of structural break points on the relationship between real estate investment and national economy in China[J]. Journal of Applied Statistics and Management,2012,31(6):1061-1072.

[12]赖伟行. 房地产仍是支柱产业[N]. 广州日报,2010-01-20(A2).

[13]国务院. 国务院关于促进房地产市场持续健康发展的通知[Z].国发[2003]18 号,2003-08-12.

[14]刘琳. 房地产投资对GDP 贡献有多大?[J]. 中国投资,2007(10):17.

[15]陶然,苏福兵. 中国地方发展主义的困境与转型[J].二十一世纪,2013(10):25-37.

[16]周黎安. 中国地方官员的晋升锦标赛模式研究[J].经济研究,2007(7):36-50.Zhou L A. Governing China's local officials:An analysis of promotion tournament model[J]. Economic Research Journal,2007(7):36-50.

[17]李郇,洪国志. 土地财政与城市经济发展问题[J]. 中国土地科学,2013(7):41-47.Li X,Hong G Z. Land finance and urban economy development[J]. China Land Sciences,2013(7):41-47.

[18]昌忠泽. 房地产泡沫、金融危机与中国宏观经济政策的调整[J]. 经济研究参考,2010(32):37-49.Chang Z Z. Real estate bubble,financial crisis and the adjustment of China's macroeconomic policy[J]. Review of Economic Research,2010(32):37-49.

[19]高铁梅. 计量经济分析方法与建模[M]. 北京:清华大学出版社,2006.