高校图书馆成本控制性态分析研究

2015-12-01马逸菲

马逸菲

(郑州大学 商学院,河南 郑州 450001)

高校图书馆成本控制性态分析研究

马逸菲

(郑州大学 商学院,河南 郑州 450001)

高校图书馆不以追求经济利益最大化为目的,而是以为师生读者提供高效优质的服务为宗旨.为推进数字化高端服务平台,图书馆每年增加大量预算用于采购增进服务质量,促使图书馆的运行成本日益增长,这就迫使我们必须对图书馆的运行成本进行控制.本文运用成本性态分析方法对高校图书馆成本进行探究,并得出了相关的成本控制措施.

图书馆;成本控制;成本性态

1 引言

高校扩招、用户日益增长、信息需求进入数字时代、高效服务管理等诸多因素使图书馆面临着成本控制压力.图书馆成本控制是通过对各部门工作流程进行改进,提升高效运作和报务,以达到有效成本控制[1].国外图书馆成本控制主要是以标杆数据为基础,通过成本计算得到图书馆各项服务的成本是否有益,引领流程改进节省成本[2].通过国内外比较,寻找出成本节省的空间,然后采取措施控制各目标责任中心,从而降低成本[3].我国目前对图书馆的成本控制意识淡薄,控制体系不完整.十八届三中全会提出,财政必须完善立法、透明预算,改进预算管理制度,建立支出责任制度.这正是本文要探究的问题所在.

2 成本分析模型

2.1事前成本预测

成本预测关系到图书馆未来几年的一个发展变化,涉及对图书馆需求量的变动.按经济学需求曲线分析,当价格下降时销售量不断增加,当价格不断上涨时,销售量在不继减少[4].反之高校未来需求增加,现在服务量不能满足,那就得制定未来一定时期的需求.是否占地建馆购设备图书、是否增加高素质管理人才等需求预测.高校图书馆不以营利为目的,学校拨款,固定预算收支.所以对需求而言就不能拿价格与业务量来衡量,而是成本与图书馆服务供给量来进行分析.按供给法则,就是读者数量对成本变动的影响,对应成本的每一个变动都沿着同一条供给曲线发生点的移动.如图1所示.

图1 图书馆供给变动曲线

高校扩招,学生人数不继增加,图书馆的接待服务能力是否能满足,成本费用是否会超支,数字化高端服务平台是否完善,事前是否对图书馆进行成本预测、预算分析等,面对这些问题,有学者提出预测是前提、决策是核心、成本控制是重点.

2.2事中成本性态分析

总成本(TotalCost,TC)指图书馆在提供服务而发生的全部费用支出.高校扩招读者数量递增、图书馆基础设施规模及投入的资源、设备等都会有跳跃性的变动,使高校图书馆的运行总成本出现较大的变化[5].按照经济学成本性态分析,即对图书馆运行总成本分为固定成本、变动成本、混合成本.

2.2.1固定成本(Fixed cost,FC)

高校图书馆固定成本是各责任是心的运行成本总额,在一定时期范围内,不会因用户量的变动而保持固定不变.如:图书馆建筑成本、日常运行维持成本、固定折旧费用、设备租金、行政管理人员工资支出成本、财产保险、培训交流支出、办公费、研究开发等支出,均属于固定成本.高校图书馆的固定成本的投入,一般不会因读者数量变化而变化.不会因服务业务量的变化而变化,形成一条与横轴平行的曲线.如图2中FC所示.

2.2.2变动成本(Variable cost,VC)

高校图书馆的变动成本是在特定的运行服务范围内,其总额会随运行服务量的变动而成正比例变动的成本.如:书籍报刊杂志采购费用、采购电子信息资源需求费用、直接人工成本、包装费用、装运费用等.高校图书馆变动成本的投入,将会随读者数量需求的变动而变动,随图书馆服务繁琐程度变动而变动,变动成本总额在座标中表现为一条向右上方倾斜的曲线,如图2中VC所示.

图2 总成本曲线

图书馆如不考虑混合成本,假设所有的变动成本保持不变的情况下,变动成本线成一条向右上方倾斜的直线VC',总成本为TC'=FC+VC'.按照高校图书馆当前的情况可设模型,图书馆可为师生建立n个服务中心,由于图书馆资源有限,根据资源消耗向师生分摊图书馆服务,形成总成本.设图书馆可为师生提供的服务总成本矩阵为TC,如公式所示.

图书馆为师生提供服务的成本库费用分为固定成本和变动成本部分,如公式所示.

式中:TC——图书馆为师生提供服务的总成本;FC——图书馆为师生提供服务固定成本;VC——图书馆为师生提供服务变动成本.由于图书馆很多的成本属于混合状态,不能直接确定为固定成本或变动成本,因此还需要进一步分解才能计算出总成本额.

2.2.3混合成本

混合成本兼有两种性质,既有固定性又有变动性,其细分为半变动成本、半固定成本、延期变动成本和曲线变动成本,将这些混合成本进行分解算出总成本后与标准成本比较分析差异.

(1)半变动成本

高校图书馆的半变动成本是建立在一定初始量基础上,随着图书馆运行服务量的变动而呈正比例发生变动的成本.通常有一个初始的固定基数,在此基数内与运行服务量的变化无关,该成本类似于固定成本;在此基数之上的部分成本,则随着运行服务量的增加成正比例增加变化.如机器设备维修保养费、固定的电话费用等均属于半变动成本.在计算时将固定电话座机费每月固定不变的20元划分为固定成本部分,当所使用的通话时间计算的通话费划分为变动成本.

(2)半固定成本

高校图书馆的半固定成本同时也称阶梯式变动成本,在一定运行服务量范围内的发生额是固定的,当运行服务量不断增长到一定饱和状态,其发生额就会跨越到一个新的平台,然后在服务量增长的一定限度内,发生额又保持不变,直到另一个新的跨越.当图书馆服务量达到饱和时,读者数量再增加高校就要扩大图书馆馆藏、增加采购、信息设备和场地设施规模,这样才容纳或接待读者数量增加,新的阶梯变动能丰富读者的借阅资料和缩短读者借阅等待时间,是图书馆规模扩大的真正体现.当然,规模扩大,成本也随之增加.其成本习性模型如图3所示.

图3 半固定成本曲线

(3)延期变动成本

高校图书馆的延期变动成本是在规定的运行服务范围内,有固定不变的一个基数,当运行服务量增加超出了这个服务范围,它就与服务量的增长成正比例变动.如职工的基本工资在正常工作情况下是不变的,当工作时间超出正常标准,就按加班时间的长短比例计算支付加班薪金.其成本习性如图4所示.

图4 延期变动成本曲线

(4)曲线变动成本

高校图书馆的曲线变动成本有一个初始量是不变的,与固定成本性质相同,在这个初始量的基础上随着运行服务量的增加,成本也逐步发生变化,可将曲线成本分为两种类型来思考;

一是延增曲线成本,如员工薪酬是计件工资、违约金等,随着服务量的增加成本逐步增加,在平面座标图上表现为一条凹形曲线,其成本习性模型如图5中的递增曲线成本所示.

二是递减曲线成本,如图书馆采购图书、期刊、报纸、通信服务订阅价格折扣或优惠条件下的成本等,其曲线达到高峰后变会下降或持平,其成本习性模型如图5中递减曲线成本所示.

图5 递增、递减曲线成本线

2.3事后成本差异分析

图书馆大量的费用项目属于混合成本,为了经营管理决策,将混合成本分解为固定成本和变动成本,根据成本资料的具体形式不同,可采用三种方式分解:有高低点法、散步图解法、一元回归直线法.计算更加准确科学的方法还是一元回归直线法,以一元回归直线法解图书馆混合成本步骤:

1、对已知资料进行加工,计算∑x,∑y,∑xy,∑x2,∑y2.

2、计算相关系数r,判断图书馆服务量x与成本y之间的线性关系.相关系数r的取值范围一般在-1至+1之间.当r=-1时,说明x与y之间完全负相关;当r=0时,说明x与y之间不存在线性关系;当r=+1时,说明x与y之间完全正相关.一般来说,只要当r接近1,就说明x与y基本正相关,可以运用线性回归方法计算.

3、计算单位变动成本b和固定成本a

4、建立成本性态模型:y=a+bx计算出总成本.

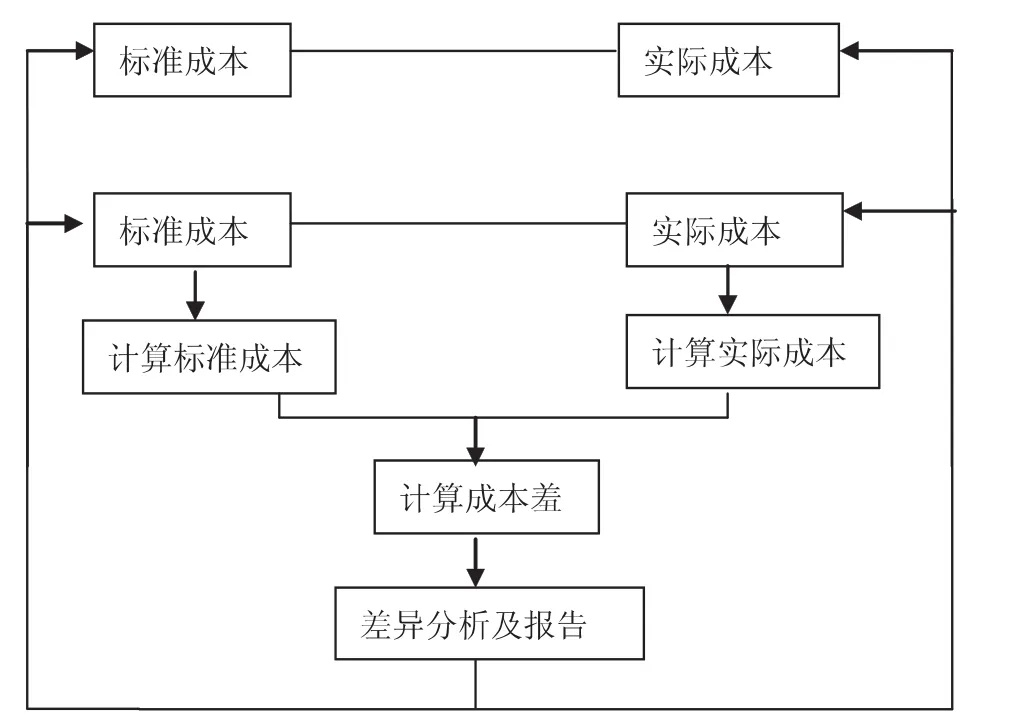

然后以标准成本为基础,将实际成本与标准成本进行对比,揭示成本差异形成的原因和责任,进而采取措施,对成本进行有效控制和管理方法.通过差异的计算、分析等得出结论性报告,然后据以采取有效措施巩固或克服不足,如图6所示.

图6 成本差异分析模型

3 成本控制措施

高校图书馆成本控制内容包括:预算图书、期刊、报纸、电子资源订阅成本支出、电子设备设施购买维修使用成本支出、行政成本支出等.

3.1预算控制

高校图书馆预算必须从财力、物力、人力等各种资源进行优化整合,以中长期发展为目标,通盘考虑,制定详细的整体计划,充分发挥预算的导向调控作用.有效的编制、执行、分析、考核等系列环节,通常预算编制工作是依照历年经验及习惯来编制,很难保证预算编制的质量.一方面,各职能部门计划申报数不准确,缺少真实来源;另一方面,校方对图书馆缺少必要的了解,难以作出周密计划,预算内容有漏缺,难以体现预算的全面可行性.国家或高校应加强建立一套有效预算体系,加强对预算实施资金运行严管,层层控制,层层监督管理,对资金的使用去向及产生的实际效果,应跟踪审查预算资金使之达到效益最大化.

3.2图书、期刊、报纸、电子资源订阅成本控制

高校每年订阅图书、期刊、报纸、电子资源等支出,是图书馆的一项重大支出.采购部门决策关系到成本影响因素,近年来因书价上涨预算不断提高.高校图书馆应根据学校自身专业特长、师生科研及市场热点进行购买.电子图书馆藏正在快速地增长,所以每年要根据图书馆总经费变化,经过调查测算,给出定量的指标,制定各种类型资源所占的比例,应逐渐增加电子资源的经费比重.

3.2.1当采购超过国家限额标准时,应采取政府采购.公开、公平、公正、诚实信用原则进行采购.促使节约成本支出提高资金使用效益.另根据情况确定是采用公开招标方式、邀请招标方式、竟争性谈判方式等.需对供应商反复筛选、调查,专家组以标准成本对供应商标书报价及服务进行判断决策,选出最优采购方案.

3.2.2直接购买,应联系好卖方,根据购书量协商书价及折扣,并与事前制定标准成本进行比较分析,根据如下公式:

采购价格差异=(实际价格-标准价格)×实际采购量

采购数量差异=标准价格×(实际采购量-标准采购量)

如是价格差异的形成受各种主客观因素影响,市场价格、供应商、运输方式、采购批量等变动,都可导致价格差异,应由采购部门成本中心承担责任.如是数量差异出现采购与合同不一致、盗版图书、电子资源无法呈现、采购人员与供应商串连带来损失将追究法律责任.

3.2.3外包装订大量刊物成本控制,图书馆应寻找距离近、价格合理、质量有保证的正规单位合作.以市场价格按装订数量与装订单位谈价,为把好质量关,在收到装订本验证后按事前洽谈金额支付.为明确责任,所有支付报销单据应经主管领导签字,以便会计记账使用.

3.3电子设备设施购买维修使用成本控制

高校图书馆先进的管理设备、电子设备和软件投入,以及多功能阅览室已成为师生学习科研的重要信息来源.支出金额较大,在实际工作中应由校领导及主管图书馆工作的领导掌握把关,采用招标、直接采购、或通过询价确定供应商采购,大项购入实行预算控制管理.

大件设备从购回到安装使用首先要登记入册并建立档案,方便以后维修跟踪记录.具体要做到“三定位”:定人负责、定点放置、定时检查,发现问题及时检修[6].把维修的过程详细记录,包括时间和地点、故障现象、排除方法以及如何避免等情况都要载入档案,以便在日后管理中改进维护方法,遇到类似情况及时应对.

设备使用成本控制,从投入安装到运行就要注重三个方面的控制.1、运行就得安排工作人员值班、安装、操作、巡视、清扫、应急处理等;2、设备能源消耗成本看是耗电、耗水、耗气(油);3、人工成本是定编人工成本、临时人工成本还是外包人工成本.这些成本事前都要有预算制定标准,并与实际成本比较,看差异出现在那一个环节,然后再制定有效分析报告进行成本控制改进.

3.4图书馆行政成本控制

图书馆的日常行政办公费用项目较多,如行政管理人员工资及福利费、社会保险费用、住房公积金和住房补贴、业务招待费、工会经费、员工教育经费、差旅费、会议费、折旧费、劳务费、电话费、水电费、加班费、办公费等.对这些费用支出可以施行预算内外审批管理权限.

预算内部管理审批权限,是按图书馆费用报销标准执行支出审批程序.由申请部门提出,经主管部门领导审批后,到财务部报销.预算外部管理审批权限,是指各部门根据业务的特点确需发生的,而预算内未能考虑到的费用.审批程序由费用申请部门提出,部门主管签字、主管财务馆长签字,到财务部报销.严格控制行政开支,在工作中注意行政支出要合理、寒暑假加班支出要符合规定,无论什么支出都要有合法单证作为记账凭证,发放给个人的款项应由主管领导签字及领款人签字,控制责任落实到个人.

4 结语

本文在成本性态分析的基础上,运用经济学的方法对图书馆成本进行分解,得出实际成本与标准成本之差异,可以帮助图书馆决策者有意识地节约控制资源,注重在新高校会计制度实施的细则上对图书馆投入进行合理分配,采取多种有效措施控制图书馆成本开支,提高图书馆的综合效益.

〔1〕付立宏,袁琳.图书馆管理学[M].武汉:武汉大学出版社,2010.7.

〔2〕Linn M,Library Strategies Cost-Benefit Analysis:A Primer[J].Bottom Line:Managing Library Finances,2010,23(1).

〔3〕孔志军,国外图书馆成本管理研究现状及启示[J].图书馆论坛,2012,32(3).

〔4〕赵英军.西方经济学(微观部分)[M].北京:机械工业出版社,2012.5.

〔5〕黄川远,盛芳.高校图书馆运行成本构成的研究[J].现代情报,2009,29(3).

〔6〕王德敏.成本费用控制精细化管理[M].北京:人民邮电出版社,2009.6.

G251

A

1673-260X(2015)12-0175-04