我国中小板上市公司财务可持续增长的实证研究

2015-11-26章臻雅

黄 平 章臻雅

(安徽大学商学院,安徽 合肥 230039)

我国中小板上市公司财务可持续增长的实证研究

黄 平 章臻雅

(安徽大学商学院,安徽 合肥 230039)

文章以经典财务可持续增长模型——罗伯特C·希金斯模型为理论基础,并选取我国家中小板上市公司2009—2013年的面板数据对中小板上市公司财务可持续增长进行实证研究。研究发现:我国中小板上市公司实际增长率大于可持续增长率,存在财务过快增长的问题,在此结果基础上探究其影响因素并提出几点对策建议。

可持续增长;中小板上市公司;驱动因素

1 研究意义

我国中小板上市公司近年来的高速发展使其在经济中的地位日益突出,成为推动我国经济发展与前进的动力。然而,大多中小板上市公司前身都是民营企业,虽取得了诸多显著成绩,但是在发展过程中不可避免的出现了一些问题:融资能力不足、资本结构不合理、管理者在公司治理机制方面观念陈旧落后、财务管理意识不强等。因此,一旦公司某个环节出现问题,将可能导致公司资金链断裂破产等情况,较著名案例有“巨人”和“德隆”,都是由于财务增长不科学造成的[1]。并且很多公司管理者错误地认为只要公司取得较高的销售增长,其发展势必随之高速增长。然而事实情况是过快和过低的增长都不利于企业长期的发展,管理当局要想实现公司价值最大化,就该立足长远发展,需要倡导可持续增长模式,应当重点关注可持续增长率。

2 研究设计

为了检验中小板上市公司是否实现可持续增长,并尽可能保证数据在时间上的稳定性,本文以2009年到2013年共五年作为分析期,选取了截止2008年在深交所上市的中小板上市公司共计268家为研究样本,总共1340组观测值。

理论界关于可持续增长率的定量分析较为经典的是Robert C·Higgins[2]和James C·Vanhome的企业可持续增长模型。范霍恩模型和希金斯模型的最大区别在于前者采用期末股东权益计算,后者则用的是期初股东权益,本质上是一致的[3]。考虑到现实统计数据的可获取性,本文采用希金斯模型作为理论基础分析我国中小板上市公司是否实现了可持续增长。其可持续增长模型概况如下:

实际增长率(g)=△S/S

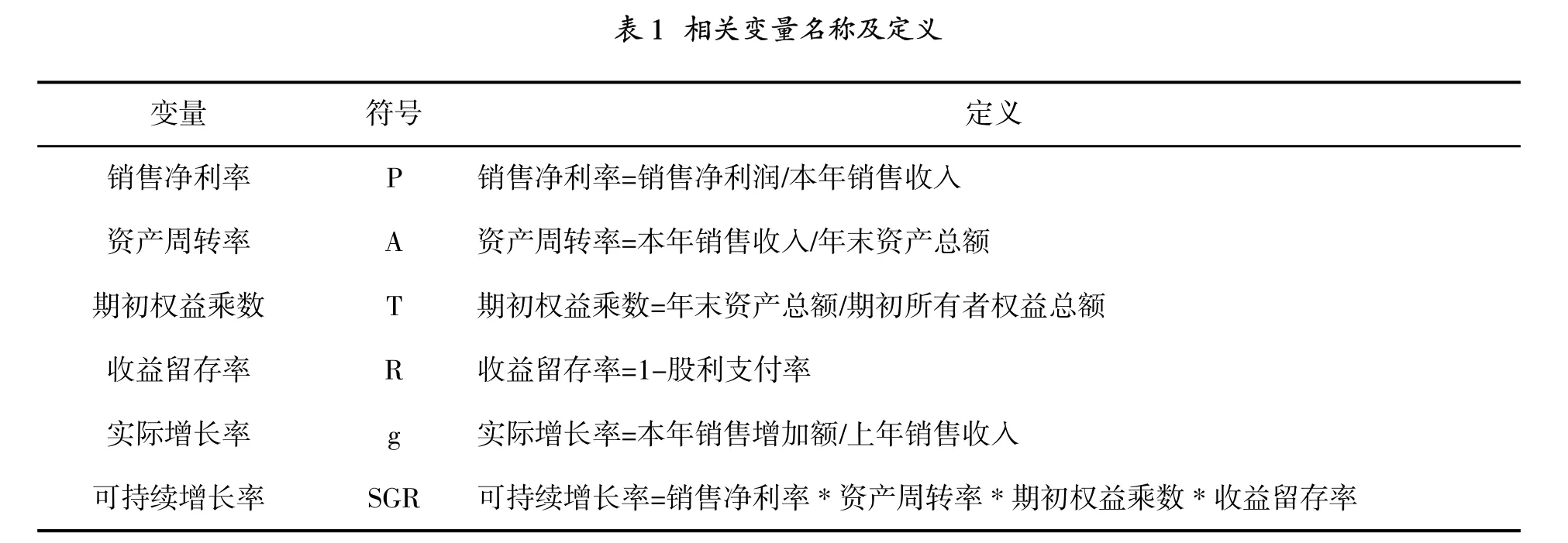

本文涉及的相关变量及定义如下表1所示:

注:依据希金斯模型,公式中资产周转率分母采用的是年末资产总额,权益乘数分母采用的是期初所有者权益总额。

本文所使用数据均来自中财网、中证网以及国泰安数据库所公布的上市公司2009—2013年的财务报表。

3 实证检验结果与分析

经过简单的数据处理和分析,2009—2013年269家样本公司的实际增长率和可持续增长率以及均值和标准差如下表2所示:

年份 2 0 0 9 2 0 1 0 2 0 1 1 2 0 1 2 2 0 1 3 均值 标准差实际增长率 0 .1 3 9 1 .6 8 8 0 .2 6 0 0 .1 6 3 0 .1 9 5 0 .4 8 9 0 .6 0 1可持续增长率 0 .0 9 9 0 .0 8 7 0 .0 8 2 0 .0 5 9 0 .0 5 8 0 .0 7 7 0 .0 1 6

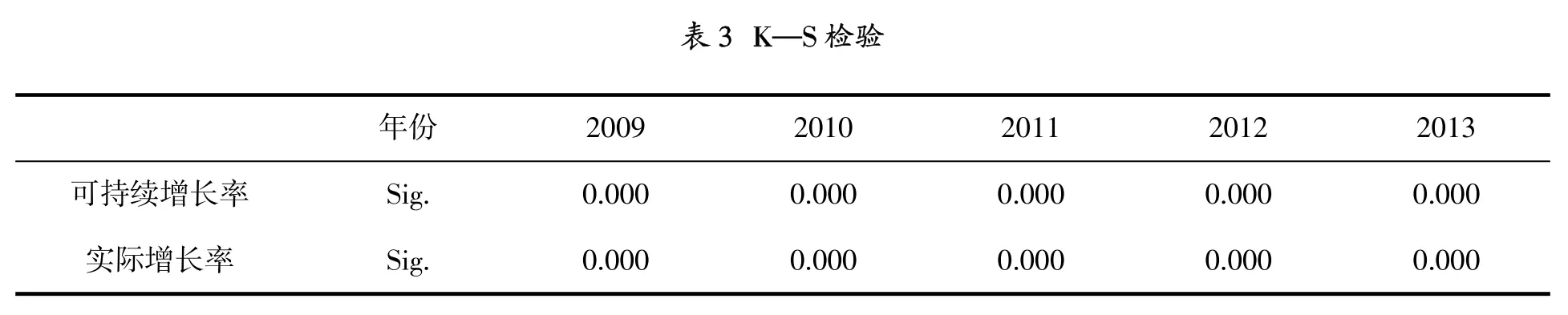

从表2中可以看出我国中小板上市公司的实际增长率高于可持续增长率,因此可以初步估计两者之间有显著差异。接下来通过柯尔莫格洛夫-斯米尔诺夫检验(Kolmogorov--Smirnov)检测可持续增长率和实际增长率是否服从正态分布。分析如下表3所示:

年份 2009 2010 2011 2012 2013可持续增长率 Sig.0.000 0.000 0.000 0.000 0.000实际增长率 Sig.0.000 0.000 0.000 0.000 0.000

由表3可知,历年可持续增长率和实际增长率的显著性水平Sig.都远小于0.05,从而认为两者都不服从正态分布。

3.2.1 是否实现了可持续增长的检验

可持续增长率和实际增长率的样本数据分布是非正态的,并且两个样本是相关的。为了进一步研究我国中小板上市公司是否实现了可持续增长,我们采用Wilcoxon配对秩检验法检测两个样本的显著性水平,可持续增长率和实际增长率之间没有显著性差异,即认为实现了可持续增长。样本分析结果如下表4所示:

2009 2010 2011 2012 2013 Z -0.230 -11.884 -9.277 -0.398 -5.282 Sig.(2-tailed) 0.818 0.000 0.000 0.69 0.000

由表4可知,2009—2013五年里,除2009年和2012年(金融危机),其他三年渐进的双尾显著性概率均小于0.05,说明可持续增长率和实际增长率存在显著性差异,没有实现可持续增长。2008年爆发的金融危机给中小板上市公司带来很大打击,虽然政府方面也出台相关政策,但是危机波及范围广,持续时间较长。到2009年,依据中小板上市公司的年报,销售收入和净利润的整体下滑显而易见,以致于这一年很多公司呈现负实际增长率状态。而2012年对中国实体经济又是一次不小的打击,受欧债危机的影响,我国上市公司特别是出口企业的主营业务缩减很多,加上这一年又是十二五的第二年,在复杂多变的内外经济环境下,“转方式、调结构”逐步向纵深推进,我国经济整体保持平稳增长但增速有所放缓。深交所上市公司平均净利润出现自2009年以来的首次负增长,同比下降11.52%,其中中小板上市公司下降约10.2%,这就导致2012年中小板上市公司的实际增长率较往年下降很多。从而2009年和2013年的数据分析结果较其他三年有出入,但是从总体看来,实际增长率与可持续增长率之间依然存在显著性差异,没有实现可持续增长。

3.2.2 增长速度的检验

上述结果显示实际增长率和可持续增长率存在显著差异,没有实现可持续增长,至于是增长过快还是增长不足的检验还需通过威尔科克森检验法进一步确认,分析结果如下表5所示:

(a:实际增长率<可持续增长率;b:实际增长率>可持续增长率;c:实际增长率=可持续增长率)

上述结果显示,2009-2013年间的实际增长率和可持续增长率的之差的负秩数为485,占总数的 36.19%;而正秩数为 855,占总数的63.81%;结为零。因此,可以得出结论:实际增长率大于可持续增长率,增长过快,没有实现可持续增长。

上述实证分析结果显示,历年实际增长率都大于可持续增长率。因此,我们从影响可持续增长率的盈利能力、资产运营能力、资本结构以及股利政策这几大因素着手[4],进一步探讨影响我国中小板上市公司财务增长过快的成因。

年份 销售净利率 资产周转率 期初权益乘数 收益留存率2 0 0 9 0 .0 8 4 7 7 3 0 2 2 0 .7 1 2 2 5 2 3 8 9 2 .2 8 9 6 9 6 2 1 9 0 .7 0 2 6 3 4 3 5 1 2 0 1 0 0 .0 9 3 6 4 3 0 3 2 0 .7 7 1 4 6 0 4 8 4 2 .3 0 3 9 6 2 7 8 9 0 .7 7 6 8 2 6 8 4 2 0 1 1 0 .0 8 6 8 7 6 3 2 7 0 .7 8 3 4 7 2 6 6 2 2 .6 2 7 8 7 6 2 0 7 0 .6 9 2 6 1 4 3 1 7 2 0 1 2 0 .0 7 1 0 5 3 6 2 8 0 .7 4 9 9 7 7 7 8 9 2 .4 6 7 8 1 8 2 6 0 .6 3 8 7 1 4 0 9 7 2 0 1 3 0 .0 6 2 5 4 7 9 5 1 0 .7 2 8 7 2 9 9 6 3 2 .8 0 4 2 4 4 5 0 1 0 .7 1 2 6 5 2 0 8 6

3.3.1 盈利能力分析

销售净利率是代表公司盈利能力方面的指标,由销售收入和销售净利润同时决定。影响销售净利率的因素环比增长率如表7:

年份 主营业务收入 主营业务成本 销售费用2009 0.208 0.241 0.305 2010 0.397 0.340 0.309 2011 0.250 0.264 0.320 2012 0.098 0.104 -0.070 2013 0.152 0.169 0.117管理费用 财务费用0.297 0.428 0.307 0.510 0.327 0.539 0.186 0.266 0.164 0.053

从表7中可知,2009-2013年间中小板上市公司的主营业务成本、期间费用环比增长率大于主营业务收入环比增长率。虽然主营业务收入基本呈现递增趋势,然而成本费用和期间费用逐年上升,显示中小板上市公司在成本控制方面存在诸多问题,从而导致销售净利率五年间基本呈下滑趋势。

3.3.2 运营能力分析

资产周转率2009到2013年这五年间以11年为分水岭呈先升后降的趋势。由于2012年受到欧债危机的影响,所以后期导致资产运营能力降低,企业可持续增长能力受到较大的影响,不同于欧债危机之前,中小板上市公司的资金运营能力和经营效率不断提升,体现在存货周转速度和固定资产周转速度的加快,主要指标汇总情况如下表8所示:

年份 2009 2010 2011存货周转率 4.855 5.890 6.333固定资产周转率 4.085 4.364 4.701 2012 2013 4.682 19.940 3.962 4.786

由表8可知,存货周转速度和固定资产周转速度的加快,一方面可以为企业节约资源以弥补增长产生的缺口,另一方面将极大地提升企业的财务增长能力。

3.3.3 资本结构分析

从表6得知,2009-2013年期间,期初权益乘数除2012年以外逐年上涨,这一趋势说明中小板上市公司的对外融资数额增多,融资能力提高,同时由于资产负债率的增大也不可避免的导致公司财务风险提高。进一步分析可知:近几年,在中小板上市公司占据一定比重的高新技术企业加大资金投入,利用核心技术和国家相关扶持政策加大产业创新力度,积极寻找新的经济增长点,其日益增长的规模速度不仅伴随着收益的积累以及经济增长能力的提升,也使得财务风险加大,这也是中小板上市公司在努力提高增长能力的同时所必须关注的问题。

3.3.4 股利政策分析

2008年8月,证监会出台《关于修改上市公司现金分红若干规定的决定》,规定分红不达标者不允许再融资,面对如此强有力的约束,越来越多的上市公司不得不实施积极的利润分配政策。从表6中可知,收益留存率基本呈现降幅趋势,这说明中小板上市公司的股利政策很大程度上受到了监管部门的影响。高分红会使大量现金流出企业,减少了企业的内部筹资,一定程度上也削弱了中小板上市公司的财务可持续增长能力。

4 主要结论与建议

我国中小板上市公司财务的实际增长率大于可持续增长率。基于希金斯的理论模型,本文对影响可持续增长率的四大驱动因素进行了实证分析,企业没有实现财务可持续增长主要源于盈利能力逐年下滑。其次,以高新技术产业为代表的公司近年融资能力提高,其资产负债率的提高也伴随着财务风险的加大,是企业在实现财务可持续增长的过程中同样应当关注的问题。同时,企业的资产周转率在2011年以后开始下滑,企业在不断发展壮大的过程中必须得重视资产运营能力和经济效率的提高。

中小板上市公司在我国的经济地位日益提升,为了提升其财务可持续增长能力,针对研究中存在的问题提出相关建议:

4.2.1 控制成本费用

企业应建立健全部门成本控制考核机制,但应注意避免由于奖惩机制的实施所引发的部门一味为了降低费用造成的短期效应。同时,需继续贯彻落实科学发展观和低碳经济的理念,开源节流,提高资源利用效率。努力降低成本费用,才能不断提高企业的销售净利润,从而提高企业的盈利水平,实现可持续增长。

4.2.2 提高企业资产运营能力

加快资产周转速度,是提高公司成长性和发展潜力的有效途径。上市公司应当对某些外购存货减少在途时间,对自制的存货减少生产周期或采取委托加工的方式,对销售存货应尽快收回货款,提高存货周转率。盘活现有存量资产,优化资产结构,挖掘资产潜力,进一步提高资产周转速度,从而不断提升上市公司的可持续发展能力。

4.2.3 建立合理的资本结构

中小企业融资难的问题一直存在,利用权益资本固然可以降低资产负债率从而降低财务风险,但并没有很好的发挥财务杠杆的作用,资本结构不合理。因此,企业需要不断提高自身的融资能力,正确处理权益资本和债务资本的关系,在重视财务风险的同时有效发挥杠杆优势促进财务可持续增长。

4.2.4 制定合理的股利政策

股利政策的制定要切合实际,既要考虑给投资者支付满意的投资回报,也要考虑为企业实现可持续发展留存必要的资金。如果公司一味的采取高分红政策回报投资者,留存在企业内部用于未来发展的资金就必然减少,可能导致企业丧失较好的发展机会,最终也会影响企业的可持续发展。因此,企业需要合理权衡股利支付与收益留存两者之间的关系,处理好分配与发展的关系。

[1]沈洁,朱和平.江浙中小上市公司可持续增长财务评价研究[J].特区经济,2010,(10):111-112.

[2]罗伯特·希金斯.财务管理分析[M].北京:北京大学出版社,2003.

[3]周星,敬采云.企业财务可持续增长成因实证检验——基于四川上市公司2003—2011年数据分析[J].商业时代,2014,(10):96-97.

[4]王玉春,花贵如.从财务视角审视上市公司可持续增长——来自信息技术上市公司的实证研究[J].会计研究,2007,(2): 68-69.

AN EMPIRICAL STUDY ON THE SUSTAINABLE FINANCIAL GROWTH OF SMALL AND MEDIUM-SIZED LISTED COMPANIES

HUANG Ping ZHANG Zhen-ya

(School of Business,Anhui University,Hefei Anhui 230039)

Based on the classical sustainable financial growth model,Robert C·Higgins model,this article does its empirical study on the sustainable financial growth of our countries'small and medium-sized listed corporation by selecting its panel data from 2009 to 2013.According to the study,it is found that the real growth rate of small and medium-sized listed corporation exceeds the sustainable growth rate and there exists the problem of excessive finance growth.Based on the results,this thesis probes into its influencing factors and puts forward several countermeasures.

sustainable growth;small and medium-sized listed companies;driving factors

F275.5

A

1672-2868(2015)05-0055-05

2015-07-09

黄平(1959-),女,安徽合肥人。安徽大学商学院,副教授,硕士生导师。研究方向:财务管理理论与实务。

责任编辑:陈小举