内部审计特征对会计信息质量影响研究

——基于深交所主板上市公司2009—2012年的经验证据

2015-08-23刘怡芳

刘怡芳,黄 政

(东北师范大学 商学院,吉林 长春 130117)

内部审计特征对会计信息质量影响研究

——基于深交所主板上市公司2009—2012年的经验证据

刘怡芳,黄政

(东北师范大学 商学院,吉林 长春 130117)

笔者选取深交所主板上市公司2009—2012年数据,检验了上市公司内部审计特征对会计信息质量的影响,从内部审计机构设置、内部审计机构规模、内部审计制度建设和内部审计活动四方面构建了内部审计特征指标。统计结果表明,上市公司内部审计机构的独立性不断提升,内部审计机构规模逐年扩大,制定内部审计制度和开展内部审计活动的上市公司逐渐增多。实证研究发现,内部审计活动对会计信息质量有显著的正向影响,开展内部审计活动有助于提高上市公司会计信息质量;然而内部审计机构隶属层次、机构规模以及制度建设对会计信息质量的提升作用没能得到实证结果的支持。研究结论为上市公司内部审计建设和监管部门推进内部审计制度提供了经验证据。

内部审计;内部审计特征;会计信息质量

一、引 言

提升会计信息质量是内部控制的基本目标,而内部审计作为内部控制的监督和评价者,扮演着“公司内部警察”的角色,在提升会计信息质量方面发挥着重要作用。内部审计可以通过提供确认服务,增强财务信息及非财务信息的可信度;通过履行咨询职能,改善公司内部控制程序和受托责任环境,因而其职能的充分发挥对上市公司会计信息质量有着一定的影响。

从现有文献来看,有关内部审计促进组织完善治理、增加价值和实现目标的理论分析比较丰富,然而从实证方面对内部审计效果进行验证的相对较少,且未能形成统一的结论。不少学者对内部审计某一特征进行了相关研究,如是否设立内部审计机构(Davidson et al.,2005[1])、内部审计机构隶属情况(James,2003[2];熊运莲等,2010[3]),以及内部审计规模(Goodwin-Stewart和Kent,2006[4])等。Prawitt et al.(2009)在内部审计质量的度量上取得突破,从专业胜任力、客观性和工作执行能力等方面选取6个内部审计特征构建内部审计质量综合指标[5]。学者们多从理论分析或单一方面进行研究,也有学者选用了内部审计综合指标,但是仍未全面考虑内部审计的机构设置、机构规模、制度建设和内部审计活动开展情况。基于上述分析,本文拟从内部审计特征多个方面来反映上市公司内部审计工作的建设与执行的情况。本文对上市公司2009—2012年对外披露的内部审计数据进行了收集,获取了内部审计机构隶属、内部审计机构规模、内部审计制度建设、年度内是否开展内部审计工作并出具内部审计报告等相关数据,进而构建内部审计特征指标体系,描述和分析上市公司内部审计工作现状及其运行效果。

二、理论分析与假设

内部审计通过确认和咨询职能的行使,能够确保受托责任的有效履行,保证受托资源的保全增值和会计信息的真实可靠。同时,内部审计作为有效公司治理的重要组成部分,通过其职能的行使能为其他治理主体提供有益的帮助,有助于公司治理的完善,从而保障公司治理目标的达成。此外,内部审计是内部控制的监督和评价者,保证会计信息质量的真实可靠作为内部控制的基本目标,内部审计工作的有效开展,必然在保证上市公司会计信息质量方面发挥重要的作用。

我国《内部审计具体准则第22号》要求内部审计机构和人员具有独立性和客观性。独立和客观的内部审计机构和人员受管理层影响的可能性较小,从而能确保其对内部控制及其他审计对象进行客观的评价。Gramling et al.(2004)认为首席审计执行官与审计委员会的关系是内部审计客观性的决定因素[6]。可以预期上市公司内部审计机构隶属的层次越高,内部审计独立性越强,会计信息质量越高,因此,提出假设:

H1:上市公司内部审计机构隶属层次越高,则会计信息质量越高。

国外相关实证与理论研究表明,管理层能够通过增加对内部审计的资源投入来提升内部审计质量(Gramling et al.,2004[6])。对内部审计的资源投入也就意味着管理层愿意雇用以及保持具有胜任能力的内部审计工作人员,从而提升内部审计咨询和保证业务的质量。可以预期上市公司配备更多的内部审计人员,即内部审计机构规模越大,会计信息质量越高,因此,提出假设:

H2:上市公司内部审计机构规模越大,则会计信息质量越高。

为保证内部审计质量,相关规范明确规定:内部审计机构负责人应当结合上市公司的实际情况,制定审计工作手册,以指导内部审计人员的工作。王守海等(2010)认为内部审计相关制度的设置能够体现内部审计人员的专业胜任能力,以及上市公司对内部审计人员的招聘和后续培训[7]。无论从上市公司内部审计相关制度对内部审计活动的指引而言,还是从内部审计相关制度象征着内部审计人员具有胜任能力而言,上市公司内部审计相关制度能为内部审计活动目标的达成提供一定保证,因此,提出假设:

H3:上市公司内部审计相关制度越健全,则会计信息质量越高。

内部审计机构承担着经营活动审计、内部控制审计、内部咨询等一系列职责。内部审计具体准则要求内部审计人员根据审计计划对被审计单位实施审计程序后,就被审计单位的经营活动和内部控制的适当性、合法性和有效性出具书面文件,将审计报告提交给适当的管理层,给予一定的整改建议,并要求被审计单位在期限内进行整改。因而,内部审计报告的出具可以在一定程度上反映内部审计活动的开展情况。Lin et al.(2011)指出内部审计活动的质量是保证内部控制有效性,进而保证内部控制目标实现的关键[8]。内部审计机构的隶属、人员的配备、制度的设置,都唯有在内部审计机构有效实施内部审计活动中体现其功能。综上所述,本文提出假设:

H4:上市公司内部审计活动开展越频繁,则会计信息质量越高。

三、研究设计

(一)样本选取与数据来源

本文选取2009—2012年深交所主板上市公司为研究样本。内部审计数据来源于深交所网站和巨潮资讯网披露的上市公司年报、内部控制自评价报告和其他相关信息;上市公司财务数据和上市公司治理数据来源于CSMAR数据库。

对选取的深交所主板上市公司按照一定的条件进行筛选:首先,剔除金融类上市公司;其次,剔除ST类上司公司,ST类上市公司财务数据和内部审计数据等可靠性较低;最后,剔除内部审计数据和财务数据缺失的上市公司。最终,共计获得的样本公司为200家,4年数据样本总数为571。

(二)研究模型与变量描述

1.内部审计特征与会计信息质量度量

(1)内部审计特征的度量

内部审计机构的隶属与内部审计的独立性紧密相关。内部审计机构隶属于总裁和董事会双重领导之下是IIA极力推崇的一种模式。目前,不少学者(陈艳丽和刘英明,2004[9];程新生和张宜,2005[10])将内部审计机构隶属模式划分为5种类型。本文根据我国深交所主板上市公司内部审计机构隶属模式赋值:第一类为隶属于财务部或财务部负责人,其客观性和独立性最低,赋值为1;第二类为隶属于经理层,第三类为隶属于董事会或审计委员会,第四类为隶属于监事会,第五类为由总裁(总经理)和董事会双重领导,后四类其客观性和独立性逐级上升,分别赋值为2、3、4、5。

一般来说,内部审计机构规模能反映上市公司对内部审计的资源投入程度。《中国内部审计基本准则》要求内部审计机构的设置应当考虑组织的性质、规模、内部治理结构及相关规定,配备一定数量具有执业资格的内部审计人员。本文选取深交所主板上市公司的内部审计机构人数作为度量内部审计机构规模Size的指标。

内部审计相关制度、审计工作手册是内部审计机构开展工作的制度保障,并在一定程度上能够体现内部审计人员的专业胜任能力,以及上市公司对内部审计人员的招聘和后续培训。本文用虚拟变量System来衡量内部审计制度设置与否,如果上市公司在年度内制定了内部审计制度,则赋值为1,否则为0。

相关规范要求内部审计机构应当与董事会或者最高管理层保持有效的沟通,对上市公司经营活动及内部控制的适当性、合法性和有效性进行测试,并将发现的问题和整改建议以报告形式向董事会或者最高管理层汇报。定期向董事会或者最高管理层提交工作报告,能够增加内部审计与董事会或者最高管理层的有效沟通,从而促进内部审计功能的发挥。本文用内部审计报告度量内部审计活动,如果上市公司内部审计机构在会计年度内出具了内部审计报告Report,赋值为1,否则为0。

(2)会计信息质量度量

在会计信息质量相关研究中,众多学者选用盈余管理程度替代会计信息质量。本文采用业绩调整Jones模型,分年度、分行业对上市公司操纵性应计进行估计,国内不少学者的研究已经证明了该模型的适用性,具体模型如下:

(1)

模型(1)中,TA为总应计利润,△REV为营业收入变动额,△AR为应收账款变动额,NI为净利润。本文通过对模型(1)回归得到残差eit,记为AbnAccr;对其取绝对值,记为AbsAccr,用以度量会计信息质量。

2.实证模型构建

根据上述分析,可以推断内部审计机制能在提升会计信息质量方面起到重要作用。为了进一步验证内部审计机制对会计信息质量的提升作用,需要更有说服力的实证检验。为验证本文提出的假设,根据相关理论和学者们已有的研究成果,建立如下回归模型:

AbsAccrit=β0+β1Subjectionit+β2Sizeit+β3Systemit+β4reportit+

β5ExternAudit+β6Assetit+β7MBit+β8Leverageit+β9LossPit+β10ROAit+

β11Operatingcit+vi+εit.

(2)

其中,被解释变量AbsAccr表示操纵性应计。解释变量Subjection、Size、System和Report分别表示内部审计机构隶属、内部审计机构规模、内部审计制度建设和内部审计活动。AbsAccr值越大,表明盈余管理程度越高,会计信息质量越低,因此,预期Subjection、Size、System、Report与AbsAccr具有反向关系。

已有的研究结果表明,外部审计质量、公司资产规模、经营状况、财务压力以及会计稳健性等因素会影响会计信息质量。因而,在模型(2)中,本文选取了外部审计质量ExternlAudit(上市公司财务报表是否由国内前十大会计事务所审计,是则取值为1,否则为0)、公司特质指标资产规模Asset(总资产自然对数)、会计稳健性指标账面市值比MB(市值与股东权益比值)、公司财务压力指标资产负债率Leverage(总负债与总资产比值)和亏损比率LossP(近五年净利润为负年度与总年度的比值),以及公司经营活动状况指标资产收益率ROA(净利润与总资产比值)和营运能力指标OperatingC(近五年平均应收账款周转率与存货周转率之和自然对数)等控制变量。

四、实证分析

(一)描述性统计分析

表1给出了内部审计机构隶属、内部审计机构规模、内部审计制度建设和内部审计活动情况的描述性统计。从表1可知,2009—2012年间,内部审计机构隶属均值由2.530上升至2.653,隶属于董事会或审计委员会、监事会和由总裁与董事会双重领导的上市公司比例成上升的趋势,表明上市公司内部审计机构的独立性不断提升;内部审计机构规模总体来说也是呈上升趋势,均值由5.167上升至6.288,表明内部审计机构规模逐年扩大,上市公司对内部审计的投入逐渐增加;同时,制定内部审计制度和开展内部审计活动并出具内部审计报告的上市公司逐渐增多。这说明上市公司正逐渐意识到内部审计在公司治理中的作用,并加大对内部审计的投入,配备一定数量具有执业资格的内部审计人员,制定相关内部审计制度,开展内部审计活动,发挥内部审计应有的功能,从而促进公司目标的实现。

表1 内部审计特征各指标描述性统计

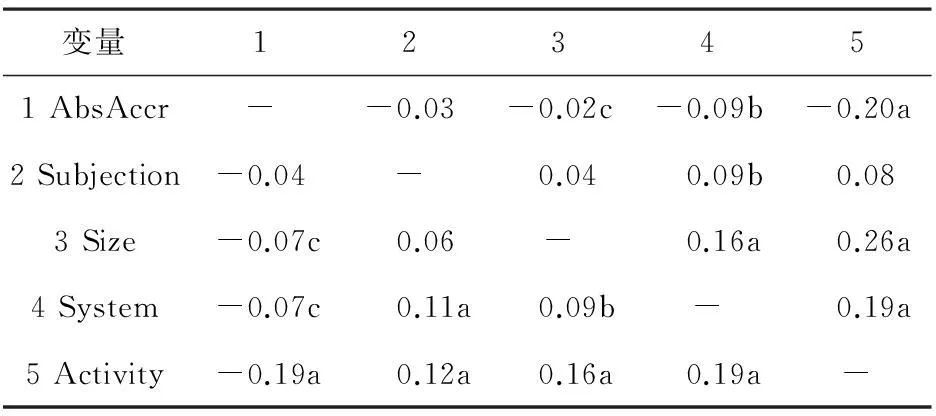

主要变量间的Pearson和Spearman相关系数如表2所示。从表2可以看出,内部审计特征四个指标变量中,Size、System和Report这三个变量与AbsAccr的相关系数显著为负,Subjection与AbsAccr的相关系数也为负,但是不显著。相关系数的结果与预期基本符合。

表2 Spearman和Pearson相关系数

注:左下方为Pearson相关系数,右上方为Spearman相关系数;a、b、c分别代表在1%、5%和10%水平上显著。

(二)多元回归分析

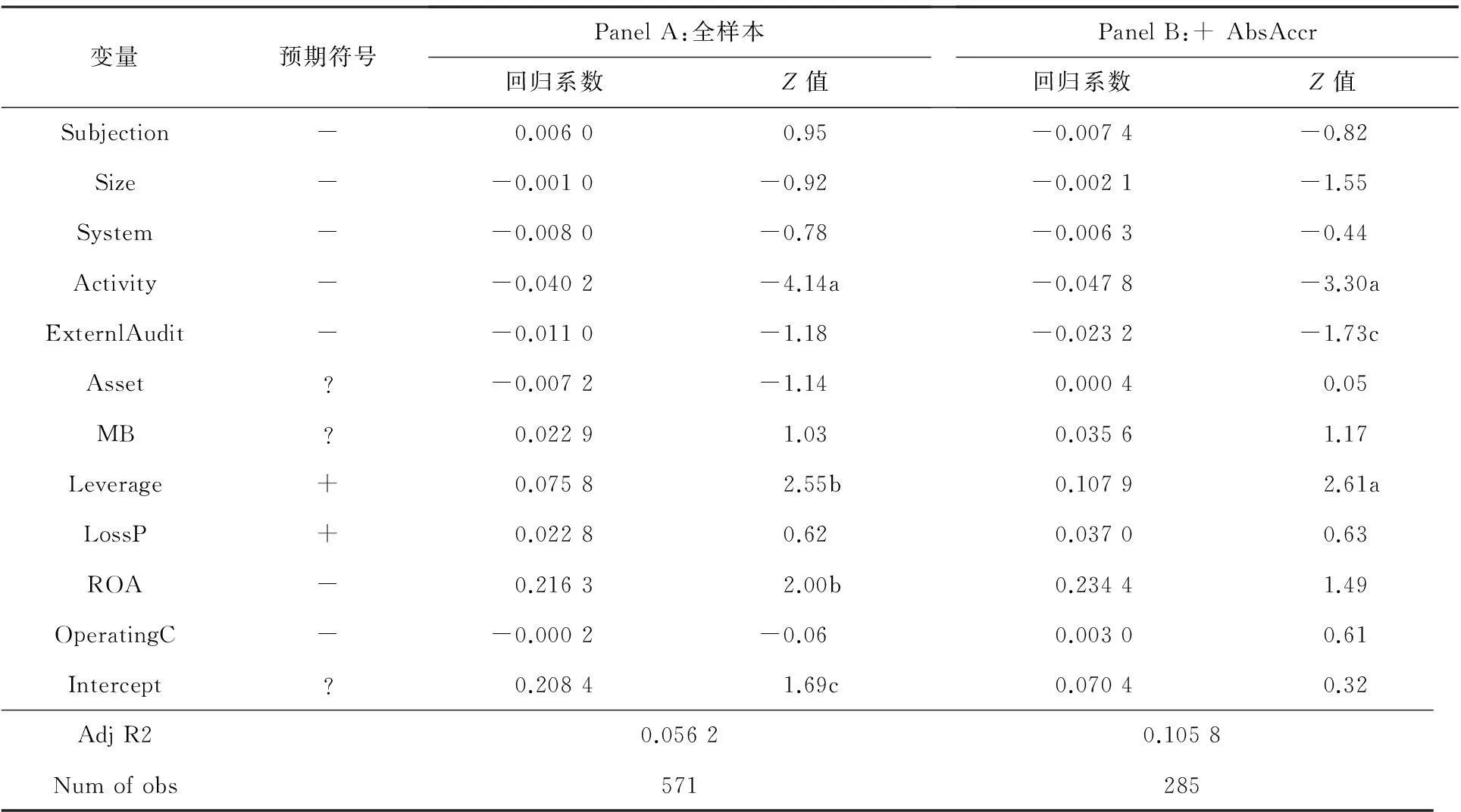

对数据进行了多重共线性和异方差检验,结果显示数据不存在严重的多重共线性及异方差问题,同时为避免异常值对回归结果产生影响,对样本数据进行winsor处理。表3列示了模型(2)的回归结果。从Panel A模型(2)全样本的回归结果可以看出,内部审计活动指标内部审计报告与操纵性应计的回归系数为负(-0.040 2),并且在1%的水平下显著,回归结果与预期的内部审计活动开展越积极,会计信息质量越高的假设相符合,假设得到部分验证。内部审计机构规模和内部审计制度建设与操纵性应计回归系数均为负,系数符号符合预期,但是未通过显著性检验。内部审计机构隶属与操纵性应计回归系数为正,不符合预期,同时回归系数也不显著。Panel B模型(2)正操纵性应计的回归结果显示,内部审计活动指标内部审计报告与正操纵性应计回归系数为负,在1%水平上显著,且其回归系数(-0.047 8)比全样本回归系数(-0.040 2)大,表明内部审计活动对上市公司调高利润具有更强的抑制作用。内部审计特征其他指标与正操纵性应计回归系数均不显著。总的来说,从数据上可以得出结论:积极开展内部审计活动并出具内部审计报告的上市公司,比未出具内部审计报告的上市公司具有更高的会计信息质量。

表3 内部审计特征与会计信息质量回归结果

注:a、b、c分别代表在1%、5%和10%水平上显著;Panel A的预测符号同样适用于Panel B。

五、稳健性分析

为了提高本文研究结果的说服力,本文从两个方面进行了稳健性测试。首先,根据《深圳证券交易所上市公司信息披露工作考核办法》,深交所对上市公司进行信息披露综合考核时要充分考虑上市公司披露信息的真实性、准确性、完整性、及时性、合法合规性和公平性,以及对上市公司采取处罚、处分和其他监管措施情况等。因而,深交所信息披露考评结果能够充分的反映上市公司信息报告的总体质量。采用深交所信息披露考评结果度量会计信息质量,假设的检验结论保持不变;其次,不少学者从公司治理与会计信息质量相关关系的角度进行研究,研究结果表明公司治理对会计信息质量能够产生重要的影响(杜兴强和温日光,2007[11]),因此,在模型(2)中加入独立性变量IndP(独立董事占董事会人数的比例),所得结论基本不变。

六、研究结论

本文研究了内部审计特征对会计信息质量的影响。选取2009—2012年深交所200家主板上市公司共571个样本数据,对提出的假设进行了验证。本文选取内部审计机构隶属、内部审计机构规模、内部审计制度建设和内部审计活动构建内部审计机制指标,综合地度量了内部审计特征。同时,选用业绩调整修正Jones模型估计的可操纵应计和深交所信息披露考评结果度量了会计信息质量。

统计结果表明,上市公司内部审计机构的独立性不断提升,内部审计机构规模逐年扩大,制定内部审计制度和开展内部审计活动的上市公司逐渐增多。实证研究结果表明,内部审计活动对会计信息质量有显著的正向影响,开展内部审计活动有助于提高上市公司会计信息质量[12];此外,研究结果还表明,内部审计活动对正的操纵性应计具有更强的影响作用,表明内部审计活动在抑制上市公司调高利润方面具有更为显著的作用。但是,内部审计机构隶属、内部审计机构规模和内部审计制度建设对会计信息质量的提升作用没能得到实证结果的支持。内部审计机构和人员缺乏实质的独立性和客观性,内部审计人员配备不足,对内部审计资源投入的相对缺乏,以及内部审计制度缺乏指导作用等可能的因素,影响了内部审计提升会计信息质量作用的发挥[13]。本文的研究结论为相关部门进一步推进和完善上市公司内部审计制度,确保会计信息质量,加强公司治理提供了理论依据和数据支持。

[1] Davidson R,Goodwin-Stewart J,Kent P.Internal governance structures and earnings management [J].Accounting & Finance,2005,45(2):241-267.

[2] James K L.The effects of internal audit structure on perceived financial statement fraud prevention [J].Accounting Horizons,2003,17(4):315-327.

[3] 熊运莲,石恒贵,刘斌.不同内审隶属模式对公司治理绩效的影响研究——基于中国上市公司审计收费的经验证据[J].华东经济管理,2010(11):116-119.

[4] Goodwin-Stewart J,Kent P.Factors affecting the voluntary use of internal audit[J].Managerial Auditing Journal,2006,21(1):81-101.

[5] Prawitt D F,Smith J L,Wood D A.Internal Audit Quality and Earnings Management [J].The Accounting Review,2009,84(4):1255-1280.

[6] Gramling A A,Maletta M J,Schneider A,Church B K.The role of the internal audit function in corporate governance:A synthesis of the extant internal auditing literature and directions for future research [J].Journal of Accounting Literature,2004(23):194-244.

[7] 王守海,郑伟,张彦国.内部审计水平与财务报告质量研究——来自中国上市公司的经验证据[J].审计研究,2010(5):82-88.

[8] Lin S,Pizzini M,Vargus M,Bardhan IR.The Role of the Internal Audit Function in the Disclosure of Material Weaknesses [J].The Accounting Review,2011,86(1):287-323.

[9] 陈艳利,刘英明.基于公司治理的内部审计问题研究[J].审计研究,2004(5):85-88.

[10] 程新生,张宜.中国制造业上市公司内部审计模式实证研究[J].审计研究,2005(1):70-74.

[11] 杜兴强,温日光.公司治理与会计信息质量:一项经验研究[J].财经研究,2007(1):122-133.

[12] 黄政,吴国萍.信息披露违规处罚的市场反应及其对投资者利益的影响[J].东北师大学报:哲学社会科学版,2013(3):66-71.

[13] 尹小平,徐兴.集团主义文化与日本公司治理结构的内部化制度变迁[J].现代日本经济,2014(6):60-69.

The Effect of the Internal Audit Characteristics on the Accounting Information Quality——An Empirical Evidence of Shenzhen Stock Exchange Main Board Listed Companies from 2009—2012

LIU Yi-fang,HUANG Zheng

(Business School,Northeast Normal University,Changchun 130117,China)

Using Shenzhen stock exchange main board listed companies from 2009—2012 as our samples,we examine the effect of the internal audit on the accounting information quality.We use internal audit organization subjection,internal audit organization size,internal audit system and internal audit activity to describe internal audit characteristics.Statistical results show that the independence of the internal audit organization continuously improved,internal audit organization size has expanded year by year,more and more listed companies established internal audit system and conducted internal audit activities and provided internal audit report.Our empirical results indicate that the internal audit report has a significant positive effect on the quality of accounting information,suggesting that internal audit activity is helpful to improve the quality of accounting information of listed companies.However,the effect of internal audit organization subjection,internal audit organization size,and internal audit system failed to get the empirical results support.Our conclusion provides the empirical data support for the construction of the internal audit of listed companies and the promotion of internal audit system of regulators.

Internal Audit;Internal Audit Attributes;Accounting Information Quality

2013-12-10

国家自然科学基金委主任基金(71350015);审计署内部审计科研项目(1305);吉林省社会科学基金一般项目(2012B51);吉林省教育科学“十二五”规划项目(ZC12004)。

刘怡芳(1989-),女,湖南邵阳人,东北师范大学商学院博士研究生;黄政(1982-),男,江苏盐城人,东北师范大学商学院博士研究生。

F239.45

A

1001-6201(2015)01-0141-06

[责任编辑:秦卫波]

[DOI]10.16164/j.cnki.22-1062/c.2015.01.026