浙江省P2P网贷平台运营模式分析

2015-05-30殳文娴崔丽珍沈一君

殳文娴 崔丽珍 沈一君

作者简介:殳文娴(1995-),女,汉,浙江平湖,本科,嘉兴学院,研究方向:经济学。

崔丽珍(1995-),女,汉,浙江省台州市椒江区,本科,嘉兴学院,研究方向:经济学。

沈一君(1994-),男,浙江平湖,本科,嘉兴学院,研究方向:金融学。

摘要:本文通过对在浙江省典型P2P网贷平台的实地考察,比较三家平台运营模式,结合市场投资理财者的问卷结果,进而分析浙江省的P2P网贷平台存在的问题并提出相关建议。

关键词:P2P;网络借贷;运营模式

P2P网络借贷平台有利于提高社会闲散资金利用率,填补传统金融服务空缺和社会征信体系的建全,浙江省P2P平台的发展也极为迅速,但其发展面临着很多问题比如风险管理机制不完善、缺乏法相关法律条文和规范、公众对运营模式信赖度低。我们下面将先分析浙江省P2P网贷行业的发展现状。

一、浙江省P2P网贷行业发展概况

浙江省个体经营和小微企业数量众多,规范发展P2P网贷平台对浙江经济发展具有重要作用。浙江省P2P网贷平台业务多以房贷、车贷为主,而针对中小企业网贷所占比例则低于行业平均水平。浙江省在运营P2P平台总量排在全国第四位,次于广东、山东和北京;在累计问题平台总量上,浙江省排在全国第三,次于山东和广东;2015年,浙江P2P网贷平台借款成交量位于全国第三,低于北京和广东;贷款余额位于全国第四,次于北京、广东和上海。

据不完全统计,2015年1-11月,浙江省平台借款成交量达9575亿元,全国平均成交量77141亿元,浙江省占全国同期成交量的1241%;全国网贷行业平均综合利率为1393%,浙江省网贷行业平均综合利率为1440%,超过全国平均综合利率;全国贷款余额达232005亿元,其中浙江18056亿元占全国的778%;浙江平台的投资平均人数1409万人,占全国比例846%;借款平均人数222万人,占全国576%。

浙江地区整体注册资本较高,3000万元以上注册资本的平台共84家占比4444%,位于全国第一;其业务模式中,中小企业贷比例较低,低于全国平均水平;其平台安全主要依靠风险准备金为主,较少平台有独立的第三方资金托管。

二、P2P网贷平台运营模式探究

(一)微贷网模式

微贷网的业务模式以P2P+车抵、风险准备金为主,以车辆质押为其主营业务,另外平台有风险准备金,即当借款人出现逾期时,平台将利用准备金进行垫付,之后再处理抵押物。截至2015年12月8日,平台的风险准备金为376369万元,较之平台44055355万元的贷款余额,覆盖率为085%。

(二)鑫合汇模式

鑫合汇是以P2B为主要经营模式的新型互联网投融平台,平台为各类个人、机构及企业投资者提供投资及理财产品,为企业及个人提供融资服务,为金融机构或类金融机构提供各类基于收益权转让和直接融资撮合服务。

(三)温商贷模式

温商贷于2013年3月正式上线,平台采用O2O结合P2P模式,借助线下业务团队发掘优质借款人,经过风控审核程序和抵押手续将项目信息移植到线上,供全国各地的线上理财人投标。其通过与第三方合作机构合作,提高平台安全性,借贷风险性降低。

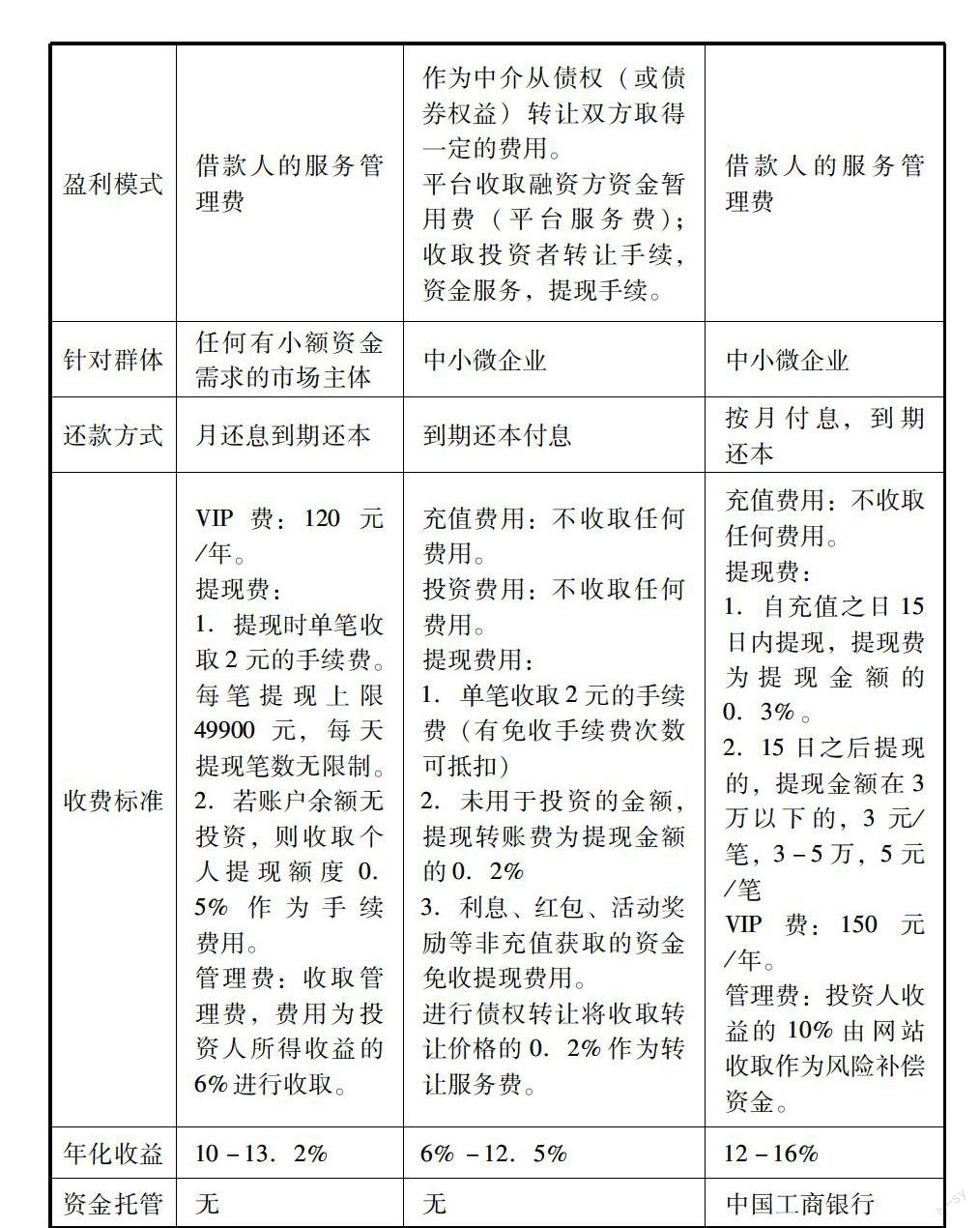

(四)P2P网贷平台对比

三、浙江P2P网贷平台运营模式存在问题及其改善意见

(一)P2P网络借贷运营模式存在的问题

在全球P2P网络借贷的市场上,中国的P2P平台运营模式能够从自身情况出发,以创新的方式发展P2P平台,是值得称道的。浙江作为中国经济发展的前端省份,浙江省P2P平台的发展极为迅速,但其发展也面临着很多问题。

(1)风险管理机制不完善

公众在了解P2P的投资利率远高于银行存款利率的情况下,没有选择利用P2P平台进行投资理财,平台本身存在着风险占大部分原因;而选择P2P借贷的原因中,风险小不是公众选择的主要原因。大部分人认为P2P网络借贷在信用保障机制方面需要加以完善,现有及潜在的投资者表示他们十分关注平台对借款人的评级、借款人通过的资料认证、借款人的抵押品、借款人的年收入、借款人的学历、借款人在平台的借款记录等;他们中有遇到拖延还款的,甚至有超过七次以上的。

浙江省自主创业的人很多,在P2P网络借贷平台中,投资者可以知道借款者的信息有两种形式:第一、直接从平台上看到平台已经审核过的信息;第二、从平台上看到的是借款者自身填写的信息。第二种形式风险较大,借款者往往会为了贷到款或者贷到更多的款项,而填写夸大的甚至是虚假的不真实的信息。即使是第一种形式,投资者也了解不到借款者真实的情况,借款者的信用问题可能会给投资者带来损失。绝大多数的平台在放款后不会进行回访,只答应投资者帮忙催还贷款,当借款者确实难以偿还时,平台不会代替借款人还款,损失将由投资者自己承担。

(2)缺乏法相关法律条文和规范

公众认为P2P网络借贷市场发展的最大障碍是无法获得法律保护。中国P2P网络借贷发展时间相对较短,目前缺少针对P2P网络借贷的法律条文和相关规范,所以P2P网络借贷只能参照已有的民间借贷的法律条文及相关规范。浙江民间借贷活跃,P2P平台质量上参差不齐,频繁出问题的原因,主要由于行业目前处于“三无”状态,即无准入门槛,无行业标准,无监管机构,亟需政府对其监管。

(3)公众对运营模式的不信赖

在现有的运营模式中,第三方担保模式已是较为普遍,但是,即使国家规定P2P借贷平台必须有第三方资金托管,很大一部分人还是不愿意利用P2P平台进行投资理财。大部分的投资者较为理性,对于出现的亏损能够有不同程度的容忍,但是也存在着不能容忍任何亏损的投资者。

把资金交给第三方,减少了平台自身不法集资的情况,但是对于无法收回的贷款,第三方和平台都不会做出赔偿,这很大程度上抑制了投资者的投资积极性。

(二)对P2P 网络借贷运营模式改进路径

(1)加强风险管理

平台需完善对借款人信息的登记,必须对借款人提供的信息进行核实,对其还款的能力做一个评估,再将借款者的信息公布在平台上,尽可能地达到借贷方信息对称;借贷平台可以联合打造“信用系统”,避免个人同时从多个平台同时借款,到期无法偿还的情况发生;平台在放款后,还需要对借款者回访;期后,平台要积极帮助投资者催还贷款,增强借款者的信赖度。

中小企业向平台贷款时,平台要严格审核企业提交的材料,实地调研企业所在地及其财务状况,要出于谨慎性的原则对其抵押物做出合理的估价,还要查看其贷款历史,是否有违信的情况。

(2)制定相关法律法规

①对平台建立时审查的法规

要对平台的建立设立严格的法律法规,对平台建立申报者的资金财务状况、个人信用、拥有的人才资源等建立严格的条件,防止投机者的恶意融资诈骗。

②对平台运作时监察的法规

对平台的运作要定期监管,了解平台财务状况。如今平台的运作无人监管,平台倒闭不是一朝一夕形成的,定然是经历了很长一段时间的“赤字”。

③对平台倒闭时追查的法规

针对浙江省跑路、倒闭平台众多的情况,政府要制定地方性法规,严格设置准入门槛,行业标准。即使是网贷公司也应该要求有注册资金和牌照申请要求,防止恶意诈骗平台的成立,给人们带来损失。

(3)改善模式,减少投资者可能的损失

平台可以和保险公司合作,投资者可以购买保险,可能出现的坏账做准备,减少损失。如果贷款确认真的无法收回,可以根据投资者购买的保险额度,予以一定的赔偿。这种模式有利于减少投资者后顾之忧,增加投资,有利于平台规模发展的扩大和保险公司的发展。(作者单位:嘉兴学院)

嘉兴学院重点SRT项目资金支持 项目编号:851715018

参考文献:

[1]王紫薇,袁中华,钟鑫.中国P2P 网络小额信贷运营模式研究——基于“拍拍贷”、“宜农贷”的案例分析[J],新金融,2012,(2),P42-P45

[2]邱勋.“互联网信托”P2B 网络借贷模式探析[J],新金融,2014,(3),P28-P32

[3]钮明.“草根”金融P2P 信贷模式探究[J],金融理论与实践,2012,(2),P58-P61

[4]谭中明,朱文瑶.我国P2P 网贷行业典型运营模式比较研究[J],武汉金融,2014,(9),P23-P25

[5]陈万和.内陆城市P2P 网络借贷行业发展的调查与思考——以湖北襄阳为例[J],武汉金融,2015,(8),P65-P67