我国采掘业上市公司资产流动性对公司业绩影响的实证研究

2015-05-30宁金辉

作者简介:宁金辉(1990.10-),男,汉族,河北省大名县,在读研究生,石家庄经济学院,会计学,财务管理理论与实务。

摘要:本文主要选取净资产收益率指标代表我国采掘业上市公司业绩,采用速动比率、现金流量利息保障倍数、债务保障率等偿债能力指标与应收账款周转率、存货周转率、总资产周转率等资产营运周转能力指标作为解释变量。以2014年A股采掘业上市公司为样本,从描述性统计、多元线性回归等方面对资产流动性对公司业绩的影响进行了实证研究。最后,在研究结论的基础上,对我国采掘业企业如何提高资产流动性提出了建议。

关键词:采掘业;上市公司;资产流动性;公司业绩

1.引言

随着我国市场化程度的不断提髙,市场机制的不断完善,采掘业是国民经济的一项基础产业,也是国民经济发展的先行产业。才能够为国民经济其他各部门的快速稳定发展提供足够的动力。在现代社会中,采掘业的发展水平已成为反映国家经济发达程度的重要标志。作为主要市场主体的采掘业上市公司在资源的优化配置等方面扮演着不可缺失的角色,其健康可持续的发展直接关系着我国经济社会发展。因此,我国采掘业资产流动性对公司业绩影响显得更有意义。然而在现实中,我国采掘业上市公司并不能完全高效发挥资产应有的管理水平,企业存在譬如资产结构和资金结构不合理等问题,引起资产流动性不足,严重阻碍了企业的长期发展。企业如何将有限的资源进行合理优化配置,实现财务管理目标企业价值最大化,这一直是国内外学者所关注的热点。

本文主要选取净资产收益率指标代表我国采掘业上市公司业绩,采用速动比率、现金流量利息保障倍数、债务保障率等偿债能力指标与应收账款周转率、存货周转率、总资产周转率等资产营运周转能力指标作为解释变量。以2014年A股采掘业上市公司为样本,通过实证研究法研究了资产流动性对公司业绩的影响,试图深入地解读资产流动性对公司业绩的影响,为我国采掘业企业在制定资产管理政策时提供参考依据。

2.资产流动性对上市公司业绩影响的实证研究

2.1样本选择与数据来源

在选择样本时,笔者剔除ST、PT或曾经被ST、PT以及数据缺省的采掘业上市公司,以提高统计的有效性。因此在上述原则的指导下,笔者共选取了70家采掘业上市公司,所选数据时间为2014年。相关数据来源于国泰君安数据库和中国证券监督管理委员会网站、巨潮网上公布的我国采掘业上市公司的年度报告。

2.2变量选择与说明

2.2.1被解释变量的选取

在评价公司业绩时,我们应该从财务效益状况、资产营运状况、偿债能力状况、发展能力状况等方面综合考虑。比如净资产收益率、总资产报酬率、每股收益、总资产周转率、资产负债率、销售增长率等。其中,净资产收益率是一个综合性极强、最具代表性的财务指标。是企业销售规模、成本控制、资本营运、筹资结构的综合体现。净资产收益率是净利润与所有者权益的比率反映每一元股东权益赚取的净利润。分母是股东的投入,分子是股东的所得。对于股权投资者来说,具有非常好的概括性,概括了企业全部的经营业绩和财务业绩,体现了实现企业价值最大化的财务管理目标。基于上述的考虑,我们选取净资产收益率代表公司的业绩并作为被解释变量。

2.2.2解释变量的选取

企业的偿债能力包括短期偿债能力和长期偿债能力。由于把本文针对资产的流动性对经营业绩的影响,我们只关注前者。短期偿债能力是指公司流动资产对流动负债及时足额偿还的保证程度,是衡量公司当前财务能力,特别是流动资产变现能力的重要标志。公司衡量短期偿债能力的指标有营运资金、流动比率、速动比率和现金比率。所选择的指标包括速动比率、现金流量利息保障倍数、债务保障率。速动比率是企业速动资产与流动负债的比率,表明每一元流动负债有多少流动资产作为偿债保证;现金流量利息保障倍数是经营活动产生的现金流量净额与财务费用的比率,表明每一元利息支付有多少倍经营活动产生的现金流量净额作保障,他可以反映债务政策的风险的大小,他更加可靠,因为实际支付的利息是现金,不是利润;债务保障率是经营活动产生的现金流量净额与负债合计的比率,表明企业现金流量对其全部债务偿还的满足程度。

企业资产营运能力能反映供产销三个环节资金周转情况。营运能力是指企业的经营运行能力,即企业运用各项资产以赚取利润的能力。通过对指标的计算,我们可以大致了解和评价企业的经营情况、经营管理水平和资金的使用效率,为企业的发展提高经济效益指明方向。应收账款周转率是营业收入与应收账款平均占用额的比率;存货周转率是营业收入与存货平均占用额的比率;总资产周转率是营业收入与总资产平均占用额的比率。

2.3研究假设和模型设计

2.3.1研究假设

通过上述理论分析可得出一下假设。

假设1:速动比率与公司业绩正相关;假设2:现金流量利息保障倍数与公司业绩正相关;假设3:债务保障率与公司业绩正相关;假设4:应收账款周转率与公司业绩正相关;假设5:存货周转率与公司业绩正相关;假设6:总资产周转率与公司业绩正相关。

2.3.2模型设计

在上述研究假设和变量选择说明下,本文主要选取净资产收益率ROE作为被解释变量,速动比率QR、现金流量利息保障倍数CFIR、债务保障率DCR、应收账款周转率RTR、存货周转率ITO、总资产周转率TAT作为解释变量,建立如下线性回归模型:

ROE=β1QR+β2CFIR+β3DCR+β4RTR+β5ITO+β6TAT+ε,其中ε为随机扰动项。

本文在上述模型的基础上,分别运用描述性统计、相关性分析和线性回归分析三个方面分析了资产流动性对净资产收益率的影响。笔者使用Eviews来完成相关的数据处理。

2.4实证研究结果

2.4.1描述性统计分析

对样本进行统计性描述的结果如表1

。

上表反映了对我国采掘业上市公司2014年资产流动性各指标最大值、最小值、平均值、中位数、标准偏差的分析。从标准偏差来看,应收账款周转率(RTR)、存货周转率(ITO)、和现金流量利息保障倍数(CFIR)的数据样本波动较大,尤其是应收账款周转率数据间波动最大,存货周转率次之,现金流量利息保障倍数随后。样本间波动较小的为速动比率(QR)、债务保障率(DCR)和总资产周转率(TAT)。其中,(1)速动比率最大值为692,最小值016,平均值137,中位数088。表明我国采掘业过半数上市公司速动比率低于086,说明我国采掘业上市公司短期偿债能力偏低。(2)现金流量利息保障倍数最大值为9042,最小值为-25648,平均值为-189,中位数为278。说明不同上市公司其现金流量利息保障倍数存在巨大差异。(3)债务保障率最大值为146,最小值为-029,平均值为016,中位数为007。表明我国采掘业过半数上市公司债务保障率小于016,说明我国上市公司经营活动现金净流量对负债总额的偿付能力偏低。(4)应收账款周转率最大值为2801972,最小值为179,平均值为2333,中位数为996。表明我国采掘业大部分上市公司应收账款均低于平均值,而我国上市公司之间应收账款款周转率存在巨大差异。(5)存货周转率最大值为56005,最小值为140,平均数为1977,中位数为814。表明我国采掘业上市公司绝大多数低于平均值,说明我国采掘业上市公司之间存货周转率存在巨大差异。(6)总资产周转率最大值为211,最小值为005,平均值为057,中位数为046,表明我国上市公司的总资产周转率普遍偏低。

由此可以看出,我国采掘业上市公司应收账款周转率(RTR)、存货周转率(ITO)、和现金流量利息保障倍数(CFIR)的数据样本波动较大,样本间波动较小的为速动比率(QR)、债务保障率(DCR)和总资产周转率(TAT)。

2.4.2回归分析

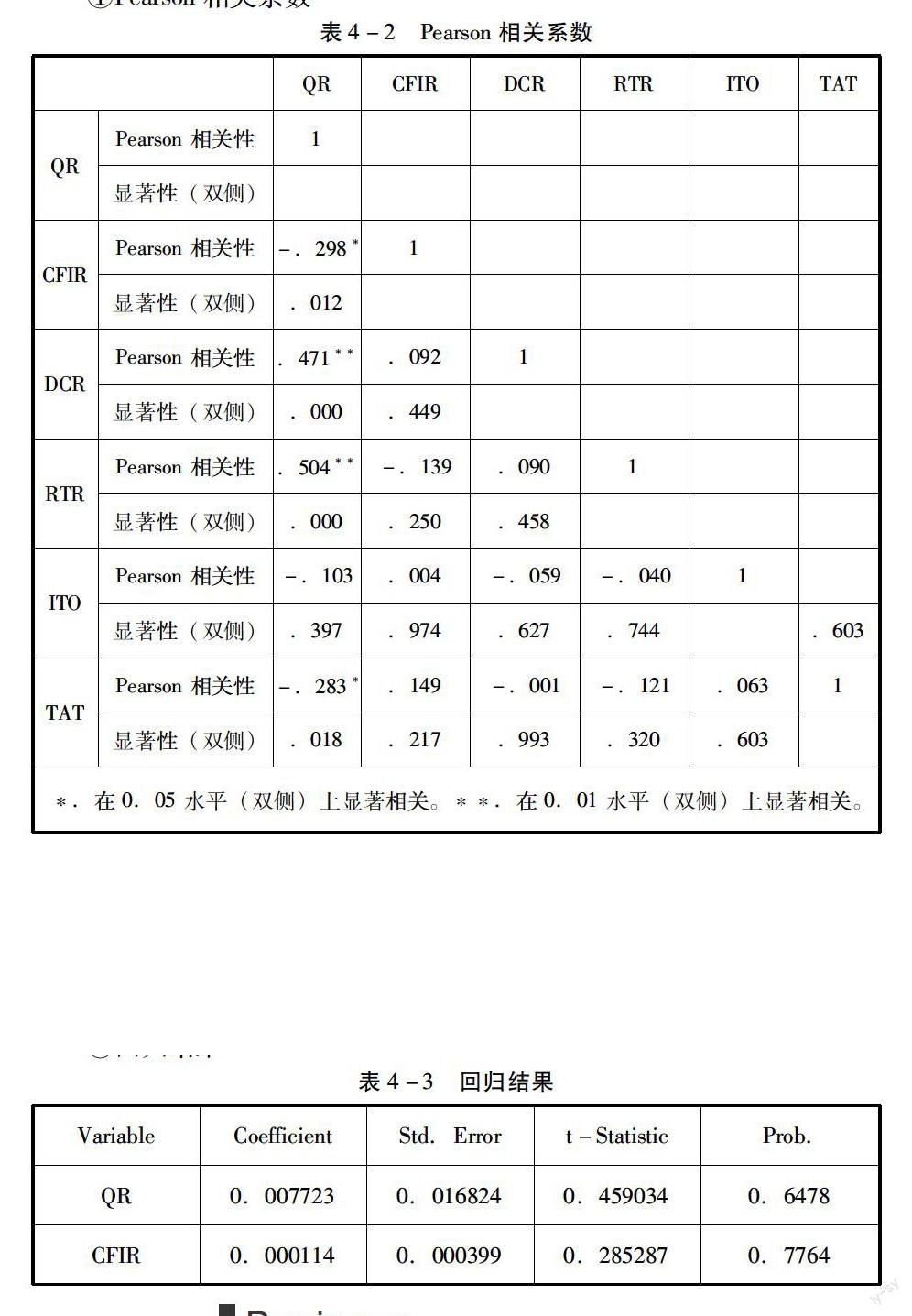

①Pearson相关系数

表4-2反映了资产流动性与公司业绩相关关系的分析。由表可知,解释变量中有较强相关性的指标有:速动比率(QR)与现金流量利息保障倍数(CFIR)的-0298,与债务保障率(DCR)的0471,与债务保障率(DCR)的0471,与总资产周转率(TAT)的-0283,相关性均显著低于08的经验警戒线。

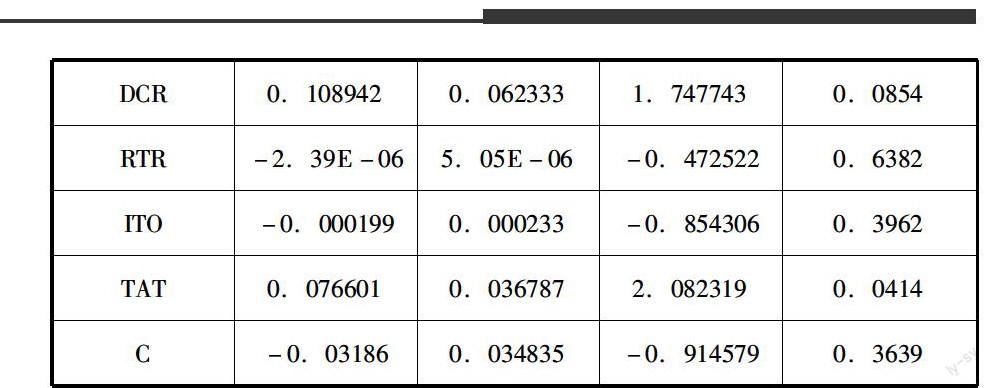

②回归结果

由上表可以看出,采掘业债务保障率(DCR)与公司业绩在10%水平上显著正相关,总资产周转率(TAT)与公司业绩在5%水平下显著正相关,速动比率、现金流量利息保障倍数、应收账款周转率、存货周转率与公司业绩的关系不显著。假设3和假设6成立,其余假设不成立。

3.研究结论与政策建议

3.1研究结论

有上述实证结果可以看出,在采掘业上市公司中,债务保障率和总资产周转率与公司业绩存在显著的正相关关系,速动比率、现金流量利息保障倍数、应收账款周转率和存货周转率却与公司业绩关系不显著。釆掘业上市公司具有国有垄断的企业性质,不仅具有投资滞后性,而且是收益不确定性的高风险行业。现金流量利息保障倍数的提高导致大量现金闲置与浪费,应收账款周转率的增高则可能可能由坏账增多或营业收入的增加所引起。另外,采掘业的产量因不断地开釆而不断降低,而采掘成本却因作业难度的不断加大而呈递增状态,从这个角度来说,存货的增加伴随的是成本的更大支出,导致采掘业现金流量利息保障倍数、速动比率、应收账款周转率、存货周转率与公司业绩关系不显著。

3.2建议

由实证分析结果可知,提高债务保障率和总资产周转率有益于提采掘业企业业绩的提升,而速动比率、现金流量利息保障倍数、应收账款周转率和存货周转率却与公司业绩关系不显著。对此,本文针对提高采掘业上市公司业绩提出以下三条建议。

(1)有效地评估开釆项目的可行性,汇聚不同领域的专家撰写开采项目的可行性分析报告,通过“头脑风暴法”“德尔菲法”“专家评分法”,做到尽可能准确地预测开采项目的可行性,降低项目开釆失败的风险。

(2)加强对现金的管理。采掘业是我国传统资金密集型垄断行业,企业持有充足的现金,虽然保证了企业的日常运行,但大量的闲置资金会带来机会成本,或增加管理层的在职消费和过度投资。企业在每年年初应编制现金收支平衡计划表和现金流量表,确保现有资金量和新筹资金量与企业经营活动的资金需求量相平衡,严格加强流动资金管理,减少闲置资金长期滞留在企业中,可以将闲置资金购买有价证券,以减少资金的机会成本。在充分评估风险的前提下,也可将资金投资于投资回报率高的开采项目。

(3)加强对应收账款和存货的管理。选择有经济实力、有信誉及比较注重自身社会形象的客户,签订双方都权责明确的合同,建立应收账款内部控制制度,以降低坏账损失,提高应收账款周转率效率。(作者单位:石家庄经济学院)

参考文献:

[1]肖作平.资本结构影响因素和双向效应动态模型一一来自中国上市公司面板数据的证据[J].会计研究,2004.2.

[2]杨海丛.公司流动性与盈利性的关系研究[J].当代经济(下半月).2007.1

[3]陆正飞,辛宇.上市公司资本结构主要影响因素之实证研究[J].会计研究1998,(8)