资本结构与盈利能力的关系分析

——基于房地产行业上市公司的实证

2015-04-21王静,张悦

王 静,张 悦

(1.山东大学 管理学院,山东 济南 250100;2.山东建筑大学 商学院,山东 济南 250101)

资本结构与盈利能力的关系分析

——基于房地产行业上市公司的实证

王 静1,2,张 悦2

(1.山东大学 管理学院,山东 济南 250100;2.山东建筑大学 商学院,山东 济南 250101)

盈利能力是企业财务分析的重要内容之一,而企业资本结构是否合理对盈利能力有着直接影响。本文基于我国120家房地产上市公司2010-2012年的财务指标数据,采用因子分析法计算综合盈利能力得分,并通过相关分析和回归分析实证检验了企业资本结构与盈利能力的关系。实证结果显示,我国房地产上市公司的资产负债率与盈利能力呈负相关;权益对负债比率与企业的盈利能力呈正相关。

资本结构;盈利能力;房地产;股权结构;公司绩效;财务管理;优序融资;财务杠杆

一、引 言

近年来,房地产业作为国民经济的支柱性产业在促进我国经济飞速发展方面起到了至关重要的作用,由于其行业特点,房地产业与诸多行业的关联性日益密切,其发展的稳定与否会对这些行业产生直接或间接的影响。此外,房地产业属于资金密集型产业,开发周期与投资回收期长,其资产负债率较一般行业普遍偏高,对银行等金融机构的依赖性较强。但随着近年来我国房价过分膨胀和普通民众收入缓慢增长之间的矛盾日益突出,我国政府相继颁布了“限购”、“限价”、“限贷”等一系列政策调控措施,旨在限制发展过热的房地产行业,削弱房价泡沫影响,促使产业发展升级和完善。因此,在瞬息万变的市场形势下,通过调整筹资渠道及优化资本结构以改革粗放型发展模式对房地产企业来说愈显重要。

资本结构广义上是指企业全部资本价值的组合结构,狭义上则是指企业的长短期负债和权益资本的比例关系,其是否合理将直接影响企业经营业绩和长远发展。盈利能力则是企业赚取利润综合能力的体现。目前,我国房地产行业正处于政府宏观调控的关键期,逐步收紧的信贷政策以及房价的波动,使得房地产企业资金链断裂的风险加大,一味地追求盈利能力快速提高而忽略企业资本结构的合理性已不适应房地产业的发展需求。因此,本文针对我国房地产行业的自身特点对公司资本结构与盈利能力进行实证研究具有一定实际意义,同时也希望能够得出一些启示性结论为房地产改革研究提供有益的文献补充。

二、文献综述

(一)国外文献综述

随着资本结构理论研究的日益深入,越来越多的国外专家学者把企业资本结构与盈利能力的关系作为进一步的研究重点,并且实证研究结果丰富。

20世纪80年代,Titman和Wessels从影响资本结构的决定因素角度,对美国469家制造业上市公司进行分析,通过采用因素分析法并且建立线形结构方程模型对企业1972年至1982年的财务数据指标进行实证检验。研究结果表明企业规模、盈利能力与资本结构呈负相关关系。随后,Jesen,Solberg 和Zorn于1992年通过实证研究进一步证实了Titman和Wessels的研究结论,即上市公司的资本结构与盈利能力呈显著负相关*Sheridan Titman and Roberto Wessels. The Determinants of Capital Structure Choice. The Journal of Finance, 1988(1):332-338.。

1998年,Jordan,Lowe和Taylor采用定量和定性相结合的分析方法,通过对英国 275家中小企业在1989至1993年的财务数据实证分析发现,企业资本结构与销售额不存在明显相关关系,但在财务因素方面,企业的获利率与资本结构之间呈显著正相关;现金流量及税率与负债比率负相关*Jordan, Lowe and Taylor. Strategy and Financial Policy in UK Small Firms. Journal of Business Finance and Accounting, 1998(7):256-260.。

2000年,Hall、Hutchinson和Michaelas通过实证检验3500家英国中小企业的盈利能力与长短期负债率之间的相关关系,最终研究发现,虽然盈利能力对长期负债率没有显著影响,但企业规模、成长性以及盈利能力与短期负债率呈较显著的负相关关系。

Frank和Coyal于2003年采用多重插补法来纠正在实证研究的过程中因样本数据不全可能导致研究结果差异化的问题。他们选取1950年至2000年作为研究期间,通过对美国企业近20万个数据研究样本进行分析可知,企业市场价值的财务杠杆比率与盈利能力呈负相关,账面价值的财务杠杆比率与盈利能力呈正相关*Frank, Z., Goyal,V. Testing the Pecking Order Theory of Capital Structure. Journal of Financial Economics, 2003(2):134-139.。

2009年,Bwembya选取了34家不同种类和投资方向的澳大利亚房地产投资信托基金作为实证研究样本,釆用截面数据分析模型分析易对企业资本结构产生影响的主要因素,并就它们之间的关系做出检验,最终研究发现,资本结构与企业成长性和盈利能力呈负相关,资本结构则与有形资产之间的相关关系并不显著。

(二)国内文献综述

我国专家学者对于企业资本结构与股权结构、公司绩效或盈利能力方面的实证研究起步较晚,多数是在借鉴外国研究成果的基础上,通过对我国上市公司的财务数据实证检验得出结论。然而,由于变量和样本选取存在差异,我国学者关于企业资本结构与盈利能力的关系研究未能形成一致结论。

1998年,陆正飞和辛宇从控制行业因素影响的角度出发,选取了35家在上海证券交易所上市的机械及运输设备行业公司1996年的财务数据为研究对象,最终结果表明,不同行业会导致公司资本结构存在偏差,在针对单一行业研究条件下首次提出上市公司盈利能力与资产负债率显著负相关,但成长机会与资产担保价值等对资产负债率没有显著影响*陆正飞,辛宇:《上市公司资本结构主要影响因素之实证研究》,《会计研究》,1998年第8期。。

2006年,兰功成和戴耀华以35家房地产上市公司为研究样本,对公司2001年至2004年期间反映资产规模、成长机会、大股东持股、盈利能力、运营能力、以及“税盾效应”等共 16个主要财务指标数据进行主成分分析,将得出的主成分再与资本结构进行回归分析,结果显示,盈利能力、资产规模以及成长机会与公司资本结构不显著相关,但运营能力与公司资本结构存在一定负相关关系*兰功成,戴耀华:《基于主成分析法下的资本结构影响因素研究——以我国房地产上市公司为例》,《金融与经济》,2006年第9期。。

2007年,陈胜权选取房地产A股上市公司27家作为研究样本,运用统计方法以及财务分析方法对公司2003年至2005年的财务数据进行分析。从负债融资、融资顺序、资产负债率以及优先股筹资四个方面分析行业整体资本结构,结果可知,我国大多数房地产上市企业存在不合理的财务杠杆效应,此外,相关数据显示当公司的资产负债率处于50%-60%时,是权衡了各种负债成本后的最优负债水平*陈胜权:《上市公司资本结构实证分析——房地产行业实例》,《财会通讯》(学术版),2007年第11期。。

2008年,兰峰和雷鹏通过建立回归模型对2006年在沪深上市的56家房地产公司进行实证研究,并将实证研究结果与房地产业的融资模式相结合,分析发现,企业盈利水平、股权结构和非债务税盾与资本结构呈负相关关系,成长机会与资本结构呈正相关关系,并且认为房地产公司负债率处于50%-60%时,其资本结构处于最优状态,公司价值达到最大*兰峰,雷鹏:《房地产行业最优资本结构影响因素实证研究》,《财会月刊》,2008年第14期。。

2008年,莫生红基于层次分析法构建了房地产上市公司综合盈利能力得分计算模型,以2003至2005年作为资本结构与盈利能力两者关系的研究期间,并得出两者呈显著负相关关系的结论。此外,研究结果显示,房地产公司的资产负债比例处于 30%~40%时,其盈利能力会达到最高水平,房地产企业和商业银行均可参照该比率考虑贷款额*莫生红:《上市公司资本结构与盈利能力的实证研究》,《财会通讯》(学术版),2008年第8期。。

2012年,杨远霞和易冰娜通过对湖南省2000至2009年沪深两市的A股上市公司共367 个有效样本采用多元线性回归方法实证检验假设,结论显示,湖南省上市公司的产权比率、资产负债率与公司盈利能力显著负相关,货币资金比率与盈利能力显著正相关,但流动资产比率、固定资产比率、无形资产比率与盈利能力不显著相关*杨远霞,易冰娜:《资产结构、资本结构与盈利能力关系的实证研究—以湖南省上市公司为例》,《中南大学学报》(社会科学版),2012年第2期。。

综上,国外专家学者在企业资本结构方面的研究结果较为丰富,在借鉴相关研究理论和方法的基础上,我国学者对资本结构的研究有待在广度和深度上进一步加强。另外,由于实证研究样本数据以及所构建的分析模型不同,针对企业资本结构与盈利能力之间相关关系的研究并没有得到完全一致的结论,相关文献研究中有的选取所有上市公司作为实证研究样本,而并未考虑行业因素会导致企业资本结构存在偏差的问题。因此,本文排除行业差异仅针对房地产业实证检验资本结构与企业盈利能力的关系,希望藉此找出一条房地产企业优化自身资本结构的道路。

三、研究设计

(一)研究假设

根据优序融资理论,由于内源融资无需支付各种费用,所受限制少,因而是首选的融资方式,当内部留存资金不能满足筹资需求时考虑债务融资,最后考虑采用成本费用较高的股权融资,因此,当企业整体财务经营状况良好,获利率较高时,内源融资成为优先考虑的选择,此时对债权融资的需求下降,相应的资产负债率就会降低*金文辉,张维:《我国房地产公司资本结构现状及其风险特征研究》,《求索》,2010年第10期。。在现实中,我国房地产市场资金来源单一,其融资活动主要通过银行信贷并且贯穿于整个房产项目的开发与交易过程,资产负债率也因此明显高于非金融类企业。另外,财务危机理论指出,提高债务资本比例会加大企业财务经营风险,内部利益矛盾频发,进而降低公司的盈利能力*孔维伟,段洪波,苏丹:《资本结构与盈利能力关系—来自房地产上市公司经验数据》,《财会通讯》,2012年第12期。。本文基于上述理论提出如下两个假设:

H1:我国房地产上市公司的资产负债率与盈利能力呈负相关关系。高负债率会给企业带来过高的财务风险,负债融资将产生消极的治理效果,进而对房地产行业上市公司的现金流动性产生阻碍,影响运营资本,最终导致公司整体盈利能力下降。

H2:我国房地产上市公司的权益对负债比率与盈利能力呈正相关关系。权益对负债比率从侧面反映企业借款经营的程度,该项指标是指所有者提供的资本与债权人提供资本的相对关系,也是衡量企业财务结构稳健性与长期偿债能力的重要标志*赵选民,张晓阳:《房地产上市公司盈利能力影响因素实证分析》,《财会通讯》,2009年第1期。。一般来说,权益对负债比率越高,表明企业长期偿债能力越强,债权人权益保障程度越高,盈利能力越高。

(二)样本选择与数据来源

截止2013年底,我国沪深两市A股房地产上市公司共计145家,为确保相关数据的准确性和有效性,本文在选取研究样本时进行了如下筛选:由于很多房地上市公司经营多元化,本文剔除了房地产服务管理类公司,只选取了以房地产开发、经营作为主营业务的上市公司;剔除了ST处理的公司;排除了指标数据不全或者存在异常值的公司。因此本文最终选取了120家上市公司作为实证研究对象,以2010至2012年为研究期间,取得满足研究的样本数量360个。研究所用的数据主要来自国泰安CSMAR 系列研究数据库,数据处理采用EXCEL与SPSS 19.0软件来完成。

(三)变量的选取

反映公司盈利能力的财务指标众多并且彼此间存在较强关联性,如果只采用单一指标进行盈利能力的研究存在一定片面性,很难对企业的盈利能力进行综合诠释*王绍凤,刘思辰:《资产结构与盈利能力的相关性分析:以A上市公司为例》,《财会月刊》, 2012年第9期。。因此,本文通过采用因子分析法对企业盈利能力进行综合得分来解决这一难题。本文依据数据的代表性和可获得性,选取资本负债率和权益对负债比率作为解释变量来衡量资本结构,通过构建盈利能力的主成分分析模型,对120家房地产企业的每股收益、营业利润率、投入资本回报率、销售净利率、总资产利润率、净资产收益率和资产报酬率七个财务指标进行相关性分析,提取主成分,将主成分的综合得分作为被解释变量衡量盈利能力,此外,选取代表公司规模和发展能力的总资产自然对数以及总资产增长率作为控制变量。相关变量解释如下:

四、实证分析

(一)描述性统计分析

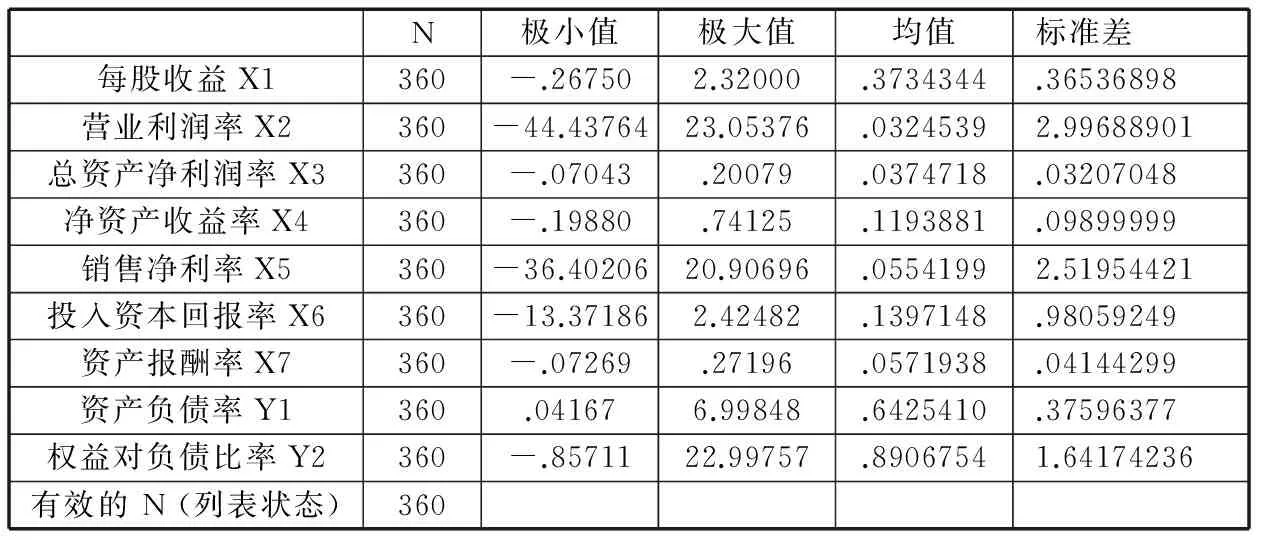

表2对2010-2012年的120家样本企业的盈利能力以及资本结构作了描述性统计分析,如下表所示: 在所有房地产上市公司财务指标中,均值最高的是权益对负债的比率,达到0.890,每股收益的均值是反映盈利能力的指标中最高的,达到0.373,净资产收益率平均值相对较高,达到0.119,说明公司绩效普遍较好。而从各项指标的标准差来看,离散程度最小的是总资产净利润率。我国房地产上市公司资产负债率普遍偏高,反映上市公司资本结构的资产负债率极大值为6.998,均值为0.643。

表2 描述统计量

(二)因子分析

由于企业内部指标数据在其计算与来源上存在一定联系,多个解释变量之间也存在着较大相关性,因此要对反映上市公司盈利能力的多个变量进行因子分析,以抽取少数几个涵盖大部分有效信息的因子*付秋颖,刘兆云,高思伟:《房地产上市公司资本结构与盈利能力实证分析》,《财会通讯》,2013年第5期。。因子分析是一种多元数据处理分析方法,它的基本思想是在主成分的基础上把多个变量化为意义较为明确且能描述许多指标或因素之间相互关系的少数几个变量,即将相关性较高的几个变量归在同一类中,每一类变量就成为一个因子,以较少的几个因子反映原始数据的大部分信息。本文选取了多个指标评价上市公司盈利能力,根据表3所反映的指标之间相关关系可知,资产报酬率与总资产净利润率, 销售净利率与营业利润率之间相关性很大,相关系数都超过了0.6;营业利润率与投入资本回报率之间相关性也较大,相关系数在0.4以上。由于选取单一盈利能力财务比率不能综合体现房地产上市公司的盈利能力,本文采用主成分分析法解决多个自变量之间多重共线性问题,运用因子得分法对盈利能力进行综合评价。

表3 相关矩阵

1、提取主成分

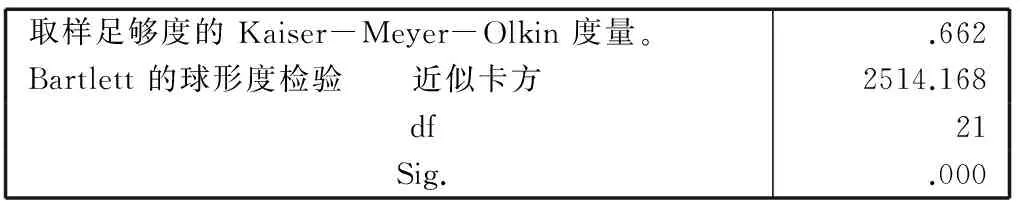

在运用相关矩阵进行初步检验之后,本文进一步采用因子分析前的拟合检验——KMO和Bartlett检验,分析主成分分析的适宜性。KMO统计值是用于观测相关系数值和偏相关系数值,可以反映原始变量相关性强弱,它的取值范围是0到1之间,当KMO小于0.5时说明变量不适合做因子分析,KMO值越大,因子的相关性越强,越适合做因子分析,并且因子分析的结果越好;反之,KMO值越小说明原有变量不适合做因子分析。Bartlett球形检验是指检验相关系数矩阵是否为单位阵,即检验各个变量是否各自独立,若拒绝原假设,则说明各个变量不是各自独立的,可以做因子分析。根据表4的检验结果反映,KMO值为0.662,表示本文选取的原始变量适合做因子分析;Bartlett球形检验的Sig.取值0.000,表示拒绝该假设,同样证明各指标适于因子分析。

表4 KMO 和 Bartlett 的检验

表5 相关系数矩阵的特征值和方差贡献率表

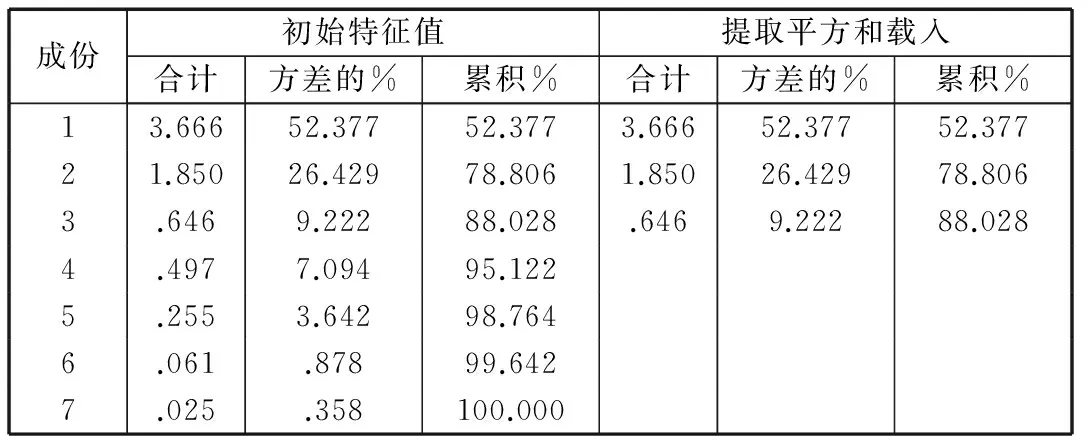

如表5所示,对主要解释因子进行筛选,按照所有主成分特征值的大小依次排列,第一主成分特征值为3.666,方差贡献率为52.377%。根据特征值大于1的因子提取条件,表5中满足此条件的成分个数只有2个,一般而言,解释因子累计方差贡献率应在85%以上才能保证涵盖大部分信息,满足条件的2个因子累计方差贡献率只有78.806%,尚不能全面的反映整体信息,因此本文提取了三个主成分,累计贡献率为88.028%,即包含了原有7个指标的88.028%的信息含量,能很好地反映公司的综合盈利情况,因而可以代替原来反映公司盈利能力的7个财务指标。

2、盈利能力综合得分

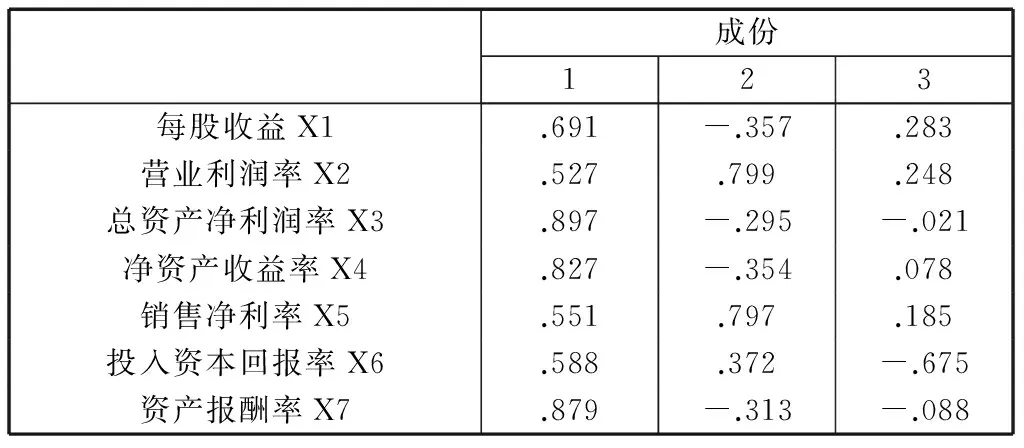

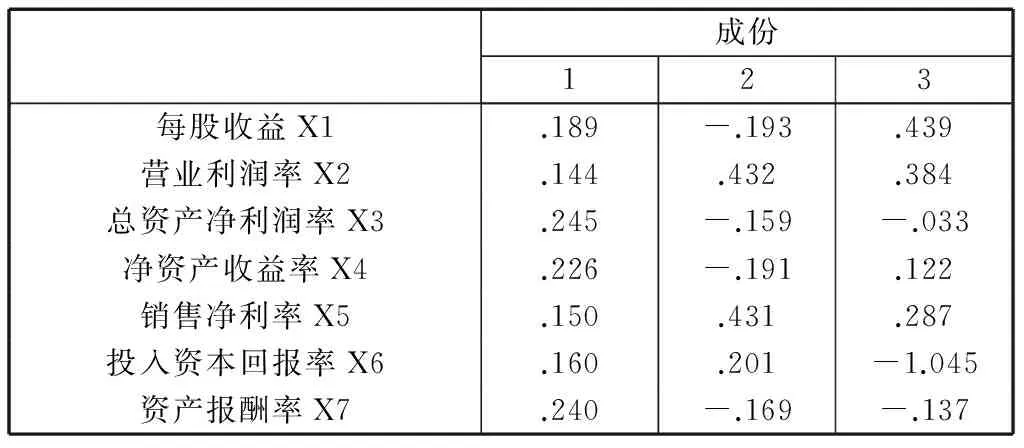

根据表6成分矩阵以及表7成分得分系数矩阵,可以列出得分函数表达式,进而计算出三个主成分因子的得分 (这里的ZXi是Xi的标准化值)。

F1=0.189ZX1+0.1440ZX2+0.245ZX3+0.226ZX4+0.150ZX5+0.160ZX6+0.240X7

F2=-0.193ZX1+0.432ZX2-0.159ZX3-0.191ZX4+0.431ZX5+0.201ZX6-0.169X7

F3=0.439ZX1+0.384ZX2-0.033ZX3+0.122ZX4+0.287ZX5-1.0450.014ZX6-0.137X7

计算出主成分因子F1、F2、F3的得分后,以主成分因子的方差贡献率为权数,通过下列公式计算得出房地产上市公司盈利能力的综合因子得分:

F= (52.377%*F1+26.429%*F2+9.222%*F3)/88.028%

表6 成份矩阵a

表7 成份得分系数矩阵

表8 模型汇总

a. 预测变量: (常量), DE, 资产负债率Y1, SA, 权益对负债比率Y2。

表9 Anovab

a. 预测变量: (常量), DE, 资产负债率Y1, SA, 权益对负债比率Y2。

b. 因变量: F

表10 系数a

a. 因变量: F

(三)回归分析

根据上述假设和前文理论分析,本文建立我国房地产上市公司资本结构与盈利能力的回归模型做进一步实证研究,我们以代表盈利能力的综合得分指标F作为被解释变量,资产负债率与权益对负债比率作为解释变量,并且选取公司规模和总资产增长率作为控制变量,拟建立如下模型:

F=α+β1Y1+β2Y2+γ1SA+γ2DE+ε

其中F代表公司盈利能力,α为常数项,β1、β2、γ1、γ2为回归系数,ε代表随机变量,Y1代表资产负债率、Y2代表权益对负债比率,SA代表公司规模,DE代表总资产增长率。根据此模型,运用SPSS软件对120家样本公司2010-2012年的数据进行回归分析,实证结果如下:

根据表8可知,整体模型可决系数R方为0.68,调整R方为0.58,R方值在(0,1)之间,说明模型对样本数据拟合度比较理想,也表明自变量资产负债率、权益对负债比率与控制变量总资产的自然对数、总资产增长率对盈利能力的综合指标有一定影响。

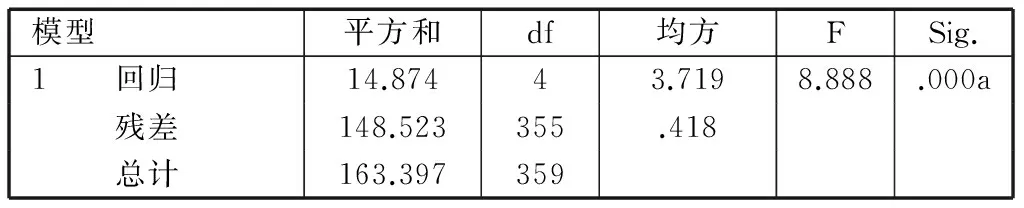

根据表9可知, 该模型线性回归结果的均方为3.719,残差为0.418,F值为8.888,显著性水平为0.000,低于显著性水平0.05,表明该回归方程整体是显著的,即盈利能力与资产负债率、权益对负债比率、公司规模以及总资产增长率存在着紧密的线性关系。

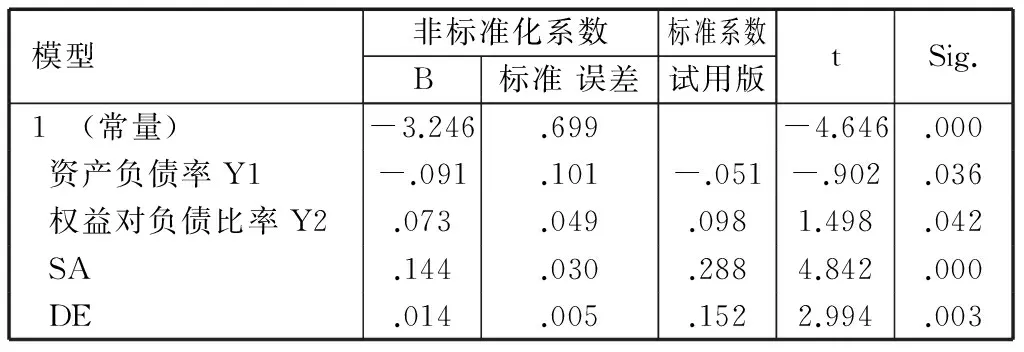

根据表10可知,该模型的常数项是-3.246,t检验值为-4.646,显著性水平为0.000,通过了t检验,资产负债率的回归系数为-0.091,t检验值为-0.902,显著性水平0.036通过了t检验;权益对负债比率的回归系数为0.073,t检验值为1.498,显著性水平0.042通过了t检验;总资产规模与总资产增长率分别以P值0.000和0.003通过了t检验,回归结果表明在以总资产规模与总资产增长率为控制变量下,资产负债率与盈利能力之间存在负相关关系,权益对负债比率与盈利能力之间存在正相关关系,但相关性并不显著,与本文假设一致。

五、结 论

本文在借鉴国内外学者相关研究的基础上,结合我国房地产自身显著的行业特征,选取了120家沪深两市A股房地产公司,利用其2010-2012年的面板数据进行实证研究,运用因子分析法对公司的盈利能力进行综合评价,并将盈利能力的综合因子得分与资本结构进行线性回归分析,研究结论显示房地产上市公司的资产负债率与盈利能力呈负相关关系;权益对负债的比率与盈利能力呈一定正相关关系。研究结论与研究假设一致。适当的负债比例可以发挥财务杠杆作用、税盾作用以及激励作用,提高企业业绩,但当企业债务资本过重时,企业内部矛盾加剧,自用资金的成本提高,盈利能力降低并且将承受较大的经营风险。结论说明,我国房地产上市公司的资本结构确实对其盈利能力有所影响,调整并优化资本结构以实现企业价值的提升。

我国房地产行业是资产负债率最高的行业,因房产公司需要不断地投入大量资金到房地产项目的开发经营中,并且开发周期较长。在过高的负债率情况下,如果资金来源受限,融资环境恶化,房地产公司不能以借款来维持生存发展,如何快速回笼资金、增加销售收入将是企业主要阶段性战略目标,从而忽视盈利能力的长远发展。近年来我国房地产行业取得了飞速发展,其庞大的消费市场以及极高的利润率吸引了大量投资,同时也暴露出了很多问题,比如房地产项目投资高位运行、融资渠道单一、债务融资的软约束、商品房销售下降等,都将加剧房地产市场资金链的不稳定性。此外,我国房地产行业正处于震荡阶段,自2010年开始,银行多次上调存款准备金利率,严格控制信贷资金,政府相继颁布一系列调控政策,限制房地产业过快过热的发展。因此,面对宏观政策的频繁变化,房地产上市企业应改变高负债运营方式,提高公司的盈利能力,从以下三方面做出努力:

第一,适度举债,优化资本结构。公司应当注意规避过度融资的风险,降低不良债务的比例,拓宽多种融资渠道,合理安排资金结构,选择正确的筹资时机、规模、价格和发行方式,制定详细的筹资规划和财务经营战略,适度举债,尽可能降低融资成本,完善公司的风险控制机制,并且应注意到“税盾效应”只在一定区间内适用,企业应结合自身的发展战略及行业特点合理地规划资本结构,不能一味地提高眼前盈利能力而忽视长远的企业发展。

第二,调整不同时期的资本结构,树立资本结构战略管理观念。由于外部宏观环境和企业自身条件的变化,都可能影响到公司的资本结构决策。因此企业应在不同时期采用不同的融资渠道,不断优化调整资本结构以适应内外环境,从而保证以一个有弹性的资本结构来高速有效的运营整个企业,提高企业的盈利能力。

第三,努力提升企业管理水平,注重塑造企业文化。企业管理水平直接制约着企业的盈利能力,健全的激励和监督机制可以有效地调动企业经营者和所有者的工作积极性,促使他们将公司利益放在首位,并有效防止内部人控制现象的发生。此外,良好的企业文化有助于强化员工的团体意识,形成良好的工作作风,鼓励员工朝着企业价值最大化方向努力。总之,为促使房地产业持续健康稳定的发展,不仅要从优化调整企业本身的资本结构出发,还要不断完善我国资本经济市场制度、法律等,各方面的共同进步才能健全我国房地产行业的发展环境。

[责任编辑:王成利]

本文系山东省自然科学基金项目:“城市住房价格影响居民消费行为的非线性效应:基于中国数据的实证研究(编号:ZR2013GQ009)”的阶段性研究成果。

王静(1973-),山东大学管理学院博士研究生,山东建筑大学商学院副教授,硕士生导师;张悦(1989-),山东建筑大学商学院硕士研究生。

F279.23

A

1003-8353(2015)02-0140-07