经济责任审计运行效果的实证分析

2015-03-18常山县审计局占伟琼

常山县审计局 占伟琼

经济责任审计是具有中国特色的经济监督制度,是我国独有的审计类型。在现阶段的社会发展中,起着十分重要的作用,能够有效的增加相关领导干部的工作效率,为相关部门对领导干部的考核和选拔提供依据,有效预防领导干部的职务犯罪。实证分析表明,经济责任审计力量越大执行力度越强,领导干部的犯罪的可能越小,领导干部工作效率越高。对经济责任审计运行效果进行实证分析,建立相关假设,对领导干部腐败预防治和财政财务收支绩效进行分析,清晰责任审计的运行效果,约束相关领导干部行为,提升其遵纪守法意识,促进社会不断进步,经济的不断发展。

一、理论分析和研究假设

经济责任审计是对领导干部的在职期间的相关工作情况,对其绩效和责任履行情况进行审计。经济责任审计运行效果关系到领导干部的工作状况和工作效率,是预防领导干部腐败的重要工作。通过经济责任审计能够有效的提升相关领导干部的守法意识,和自我约束能力,从而有效的对领导干部职务犯罪的进行控制。

(一)领导干部职务犯罪预防与惩治的经济责任审计效果分析

根据犯罪学理论,领导干部也存在犯罪的倾向,也会做违法犯罪的事。经济责任审计是为了对领导干部的职务犯罪进行预防的重要手段。由于审计具有内生性的威慑作用,能够及时的将领导职务犯罪的苗头和倾向进行发现,并做出警报,从而起到预防职务犯罪的可能性,降低国家的损失。审计能对危害群众利益和国家利益、破坏社会治安等行为进行及时的处置。并将贪污受贿等职务犯罪进行披露,进而有效预防职务犯罪的发生。

1、经济责任审计力量

经济责任审计力量是由审计人员构成的,在实际的审计过程中,由相关的审计人员采取有效的审计手段,对在职领导干部进行经济责任审计,发挥审计监督的力量,预防职务犯罪的发生。并提出假设一:经济责任审计力量越大,领导干部发生腐败的情况越少。

2、经济责任审计执行力度

经济责任审计的执行力度,是关系到审计工作能否顺利完成的重要保障,对被审计单位中存在的违法、管理不规范和浪费等情况进行整理,明确相关责任人,从问题的根本提出审计建议,促进被审计单位的整合,避免职务犯罪的发生。并提出假设二:经济责任审计执行力度越强,领导干部发生腐败情况越少。

3、经济责任审计业务量

经济责任审计的对象数量多少,就是审计业务量,也就是指被审计的领导干部数量。也就是说经济责任审计业务量越大,经济责任审计的对象也就越多,腐败的案件也就越多。提出假设三:经济责任审计业务量越大,领导干部发生腐败的情况越多。

(二)财政收支财务收支绩效分析

经济责任审计具有抵御功能,对问题发生的原因进行分析,为相关工作做出警示,提出有效的应对措施和建议,从而提高经济社会运行质量和绩效。能够有效的发现领导干部工作中的不足,并提出意见,促进领导干部所在单位绩效的提升,促进单位增收节支。根据已经提出的假设,提出假设四:经济责任审计力度大,能够有效降低行政成本,财政财务收支绩效增加。假设五:经济责任执行力度大,形成成本降低效果越好,财政财务收支绩效增加。假设六:经济责任审计业务量越大,能够有效降低成本,绩效增加。

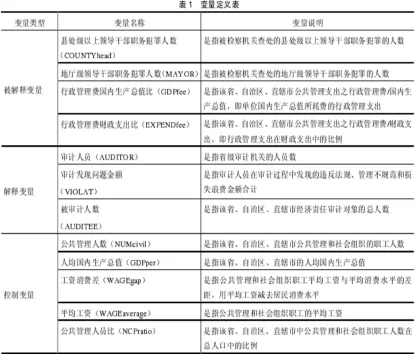

表1:变量定义表

二、经济责任审计运行效果实证分析设计

选取国内近年来5年的职务犯罪的相关数据进行分析,由准确的数据为经济责任审计运行效果的实证分析提供基础。

模型设计:

根据上述理论分析和研究假设建立相关模型:

模型1

模型2

模型3

模型4

在进行模型建立的过程中需要从领导干部职务犯罪预防与惩治的经济责任审计效果分析、财政收支财务收支绩效分析两个角度进行分析,相关变量详情见变量定义表。(如表1)

三、实证检验结果分析

根据模型和近五年的数据进行代入,得出相关数值。

其中模型1的结果看来,审计人员的数量和县处级以上的领导干部有犯罪人数有着直接的关系。双方呈现负相关的状态,也就是说审计人员的数量越多,领导干部犯罪人数越少。结果接受假设一,也就是说假设一成立。审计的执行力度和发现的问题资金有着直接的关系,发现的问题资金越多,也就说明职务犯罪的情况越多,也就说明经济责任审计执行力度越强,犯罪发生率越高,二者呈正相关。结果接受假设二,假设二成立。

模型2的结果表明问题资金和地级领导的犯罪人数呈负相关,也就是说审计力度越强,犯罪率越低,进一步证实了假设二。

模型3的结果表明审计人员的数量和行政管理费用呈负相关,也就是说审计力量能够有效降低行政管理费用。结果接受假设四,因此假设四成立。

模型4的结果表明行政管理费用和审计工作人员是负相关,进一步证实了假设四。

四、经济责任审计运行效果实证分析结论和建议

(一)实证分析结论

经济责任审计力量关系到审计的执行力度,良好的审计力量和执行力量,是有效降低和预防领导干部职务犯罪的重要措施。而审计的业务量在实际上和预防领导干部职务犯罪的关联不大。这就说明盲目展开经济责任审计不能有效的提高审计效果。这就对审计对象的选择提出了较高的要求,合理的选择审计对象是提高经济责任审计运行效果的重要手段。

审计人员人数越多经济责任审计的力量约到,效果越好,能够发现存在的问题。财政收支财务支出业绩和经济责任审计的任务量联系不大,但和审计力量呈负相关。审计力量大能够促使经济责任审计运行效果更好,降低腐败贪污发生几率。

(二)建议

根究实证分析得出盲目的增加经济责任审计,不但会给相关审计部门带来更多的业务负担,还不能有效的增加经济责任审计的运行效果。因此,在进行经济责任审计时,需要根据地区的实际情况对审计对象进行选择,需要对审计对象在职期间的其部门和单位的经济活动中应当负有的经济责任,对其履行责任情况进行审计。通过选择合理的审计对象增加经济责任审计运行效果,从而确保经济责任审计的效率,预防、排除贪污腐败等违法行为的发生,提高相关领导干部的工作效率和绩效水平。

五、结束语

通过对经济责任审计运行效果进行实证分析,首先提出相关假设,审计力量、审计执行力度、审计业务数量和预防职务犯罪数量之间的关系,并建立有效的模型,并将一些实际数据进行代入,获得模型结果,获取相关假设的验证,得到经济责任审计运行效果和审计力量和执行力度有着直接的关系。提高经济责任审计运行效果,从而有效降低经领导干部的贪污腐败现象。

[1]李江涛,苗连琦,梁耀辉.经济责任审计运行效果实证研究[J].审计研究,2011,03:24-30

[2]刘更新.经济责任审计运行机制的框架构建与特征分析[J].财会月刊,2012,01:31-33

[3]王晓岚.国有企业经济责任审计运行效果的探讨[J].科技经济市场,2015,03:24

[4]谢彬.经济责任审计的运行机制及其治理效率分析[J].财经界(学术版),2014,07:256