中国将在2016年引领全球载波聚合发展

2015-03-16StrategyAnalytics无线运营商战略高级分析师杨光

Strategy Analytics无线运营商战略高级分析师 | 杨光

中国将在2016年引领全球载波聚合发展

Strategy Analytics无线运营商战略高级分析师 | 杨光

编者按

载波聚合在提高网络速度和容量的同时,也能显著提升用户体验。运营商以及终端厂商之间的竞争,以及消费者对更高数据速率和更好服务体验的期待,共同推动了LTE-A载波聚合技术的快速普及。

至2016年,中国将同时引领全球载波聚合终端的生产和销售,这将帮助国产的LTE终端设备在全球市场建立更有利的竞争地位,与全球顶级智能手机品牌展开更有力的竞争。

载波聚合(Carrier aggregation,CA)在提高网络速度和容量的同时,也能显著提升用户体验。随着越来越多的运营商开始部署这一技术,载波聚合已经成为新型畅销LTE智能手机与平板电脑的关键特性。

载波聚合将提升用户体验

载波聚合可以为移动终端用户提供更好的多媒体使用体验,包括更快速的网页下载、更流畅的视频流媒体等。

● 速度:载波聚合使用户可以更加快速、更加容易地通过社交媒体分享高分辨率的照片和视频,尤其在小区边缘地区,用户体验的提升将更为显著。

● 网页浏览:载波聚合可以显著提升用户的网页浏览体验。

● 新业务:载波聚合既可以提升既有业务的体验,也可以支持新型多媒体业务。下行载波聚合可以使下载详细的地图和卫星图像更为快速,从而提升导航、基于位置服务等应用的用户体验;上行载波聚合可以改善TD-LTE系统非对称的上行性能,提升用户使用社交分享、云存储等新型应用时上传照片、视频等大型文件的体验。

终端设备厂商借载波聚合打造竞争优势

许多LTE智能手机和平板电脑设备已经具备了载波聚合功能,而且这些设备的数量仍在显著上升。在2014年,有超过43款智能手机和平板电脑支持了载波聚合功能。通过在不同运营商的网络中销售,各种运营商型号总计超过了150种,其中包括了苹果、三星、LG、HTC和华为等厂商的畅销型号。根据GSA数据,截至2015年4月,终端厂商已总计设计了超过70款支持载波聚合功能的终端设备。

图1 聚合带宽与LTE终端类别(数据来源:2015年4月《3GPP TS 36.306 V12.4.0》)

图2 具有载波聚合功能的LTE终端设备使用的基带处理器与芯片组

载波聚合可以提高网页下载的速度,从而支持更大的、更密集的网页设计,支持网页上更丰富的内容、应用和服务。载波聚合还可以支持更高分辨率的相机和图像:旗舰级智能机主摄像头的分辨率已经从500万像素增加至1600万像素甚至更高,同时还普遍具有拍摄4K超高清视频的能力;中端智能机的视频能力也已从720P增加到了1080P,即使采用了更先进的压缩算法,更高的分辨率也往往意味着更大的文件和更高的数据速率。移动终端制造厂商可以利用载波聚合支持的先进特性建立自己的竞争优势。

载波聚合的引入将刺激用户升级至更好的终端,推动全球市场的发展,提高终端销量。载波聚合能够支持新型的多媒体应用与服务,从而提升用户体验。载波聚合还能够使终端厂商及移动运营商向消费者提供更有吸引力的服务,从而使消费者受益。

载波聚合有益于运营商

载波聚合能够支持各种增强型业务,运营商将利用LTE-A网络构筑新型业务体系,而没有载波聚合能力的标准LTE系统将很快降级为仅提供基本的移动服务。对于运营商而言,部署载波聚合的收益主要包括以下5个方面。

● ARPU:载波聚合可以支持更好的用户体验、增强型的多媒体内容,并刺激用户消费更多的数据流量,有利于运营商吸引新用户并提高既有用户的ARPU值,从而使运营商在市场竞争中脱颖而出。

● 速度:载波聚合可显著提高分组数据业务的性能,比如网页浏览。相比把数据流简单分配到2~3个无线信道,载波聚合可提供2~3倍的性能增益。

● 网络容量与效率:载波聚合可以更好地利用碎片化频谱,尤其是零散频谱或仅可用于下行链路的频谱资源,从而提升容量与用户吞吐量。研究结果显示,通过多载波之间动态智能的负载均衡,载波聚合能把网络利用率提高70%。而且,目前的载波聚合技术已经支持TD-LTE和LTE FDD系统间的频谱聚合使用。

● 网络覆盖:载波聚合可以支持将覆盖特性良好的低频段频谱与大容量的高频段频谱进行有机结合,从而提高小区边缘性能。相关研究还表明,在宏基站与小基站混合组网情况下,如果宏基站与小基站之间存在集中控制节点,就可利用载波聚合特性降低小区间的干扰。

● 频谱资源:相对而言,仅有很少的运营商拥有足够宽的连续频谱以充分发挥LTE提供的高速数据业务的优势,载波聚合可以帮助运营商合并使用零散频谱资源。在单载波情况下,LTE系统带宽最大可达20MHz,对应的峰值数据速率为下行150Mbit/s和上行50Mbit/s。大多数运营商在一个LTE频段内只拥有5MHz、10MHz或15MHz的频谱资源。即使为了实现20MHz的系统带宽,大多数运营商也需要聚合使用至少两个不同频段的频谱资源。

根据LTE终端出货情况,一些常见的频段组合如下:B3+B7,例如法国Bouygues(15MHz+15MHz);B3+B20,例如德国T-Mobile(20MHz+20MHz);B3+B5,例如韩国SKT(最初是10MHz+20MHz);B2+B17,例如美国的AT&T Mobility(最初是5MHz+10MHz)。

通过聚合使用多个频段的频谱资源,可形成30MHz、40MHz、60MHz甚至100MHz的聚合带宽,运营商可以实现远高于150Mbit/s的下行数据速率,在100MHz带宽(5个LTE载波)情况下,最大峰值速率可达1050Mbit/s。除此之外,载波聚合技术也能在同一个频段内,聚合连续或不连续的频谱资源,实现大于20MHz的系统带宽。

运营商拥有的频谱资源决定了载波聚合的频段组合。由于运营商的频谱资源情况千差万别,使得全球市场上的频段组合也非常复杂和多样化。这增加了终端厂商设计载波聚合终端的难度,也对元器件厂商提出了挑战,要求他们提供具有更高性能的基带芯片、功放,以及更复杂的射频前端所需的射频开关和滤波器。

图3 2015年一季度推出的新型LTE基带芯片组及其支持的载波聚合类型

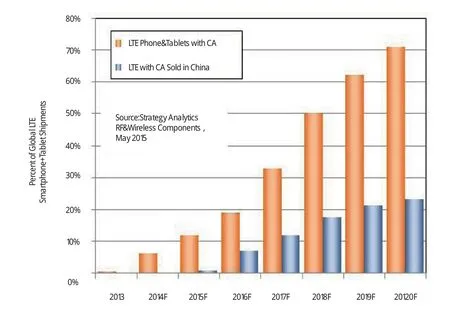

图4 LTE载波聚合终端出货量预测

载波聚合与数据速率

目前,在已经批量发货的终端设备中,LTE Cat.6设备可实现最高的数据速率,在同样启用载波聚合的网络中,Cat.6设备可实现下行300Mbit/s和上行50Mbit/s的峰值速率(见图1)。为简化起见,某些LTE类别和聚合带宽未在图1显示,图1也未包含关于MIMO和高阶调制方案的信息。

目前,载波聚合主要用于下行方向的两个载波间的聚合。到2015年年底,首批支持下行三载波聚合与上行两载波聚合的终端将开始出货。在中国移动网络上运行的终端将在此类终端中占相当比例。

支持载波聚合芯片组众多

在2014年,高通引领了具有载波聚合能力的LTE芯片组市场。高通还提供了支持LTE Cat.9的芯片组,这是当时市场上所能支持的最高LTE类别。图2显示了自2014年至2015年4月,支持载波聚合能力的无线芯片组及其支持的终端设备。图2给出的LTE类别需要合适的终端实现(软件、射频前端配置等)以及网络的支持,在某些情况下,终端配置会超前于网络支持。

在2015年年初上市的智能手机中,已有多个型号支持了LTE Cat.9,包括三星Galaxy Note 4 LTE-A、HTC One M9、LG G Flex2、小米Note顶配版、乐视的Le Max1等。

图3显示了2015年年初各厂商推出支持载波聚合的新型基带芯片或芯片组平台,其中大多数将在2015年内实现量产,并且有一些将支持LTE Cat.10。海思、英特尔、LG、美满、联发科、三星、展讯等厂商支持载波聚合的LTE处理器都将在2015年内出货。高通、海思、英特尔和三星都推出了支持Cat.10和Cat.7的LTE芯片。这些芯片在支持下行载波聚合的同时,还可支持上行载波聚合。我们预计,从2015年下半年到2016年年初,将有更多的厂商跟随这一趋势,提升芯片产品所支持的数据速率,推出新的支持Cat.7、Cat.9和Cat.10的芯片组。

2020年载波聚合终端将占整体70%以上

随着Samsung Galaxy S6和Apple iPhone6等畅销终端,越来越多地进入启用了载波聚合功能的运营商网络,启用载波聚合功能的LTE终端销量将在2015年差不多翻一番。在载波聚合功能从高端机型向低端LTE智能设备的普及过程中,载波聚合终端的出货量仍将保持快速增长。

Strategy Analytics预计,在未来5年内,启用载波聚合功能的LTE终端出货量,将保持65%的年均复合增长率。

随着LTE-A终端出货量的不断上升,Strategy Analytics预计到2020年,启用载波聚合功能的LTE终端将占全球LTE终端总出货量的70%以上,而其中的三分之一(20%以上的全球LTE终端设备)将在中国销售。图4显示了Strategy Analytics对载波聚合终端在中国市场出货量的预测。这一预测基于的假设是:中国市场上载波聚合功能在移动终端的渗透率,将在2015年第三季度达到与全球其它地区同样的水平。

2016年中国将成为最大的载波聚合市场

GSA统计数据显示,截至2015年4月,在全球393个LTE网络中,有115个(约30%)已经部署、正在部署或正在测试LTE-A业务。目前在韩国、日本、澳大利亚、新加坡、中国香港、美国和西欧等国家或地区,商用的LTE-A载波聚合网络数量已经从2015年年初的49个增加到了2015年4月底的64个,支持LTE-A的64个商用网络中,有11个支持Cat.4而另外53个支持Cat.6的数据速率;另外还有至少51个正在计划部署之中,在计划部署的51个LTE-A网络中,更有13个在计划部署LTE Cat.9,而这一名单上的运营商数量还在迅速增加。

随着中国移动启动LTE部署,2014年内中国快速成长为LTE终端销售的领先市场。Strategy Analytics预计,在2020年,全球市场上将有三分之一的LTE手机与平板销往中国。尽管存在不同的预测数值,工业界普遍预计,到2020年,LTE将成为蜂窝移动通信终端市场上的主流技术。Strategy Analytics预计,载波聚合在中国的发展也将遵循同样的轨迹。

2014年在全球销售的LTE终端中,有差不多30%销往中国,但载波聚合终端在其中占比非常小,仅有少量终端用于试验(数据来源:Strategy Analytics Wireless Device Strategies服务)。美国是LTE终端设备的第二大消费市场,全球大约20%的LTE智能手机和平板电脑销往美国(数据来源:Strategy Analytics Wireless Device Strategies和Tablet & Touchscreen Strategies服务)。

随着LTE业务在中国的增长以及载波聚合的引入,如果中国的载波聚合市场于2016年初启动,并于2016年实现20%的LTE终端为载波聚合终端,则中国将在2016年成为最大的载波聚合市场,将拥有最多的载波聚合用户,也将生产最多的载波聚合终端。

中国运营商速度竞赛将开启

中国市场将在今年年内启动载波聚合的部署,这很可能将引起一场网络速度的竞赛。中国移动在LTE用户规模和TD-LTE频谱资源方面具有明显优势;中国电信和中国联通则将借助LTE FDD和载波聚合,与中国移动进行竞争,争夺高端4G市场。

中国移动在B41频段(2.6GHz)拥有60MHz的频谱资源,可以利用这些频谱引入Cat.9与Cat.10的终端设备,最早在2015年年中就部署高达3个载波聚合的载波聚合网络。中国移动还可以利用B41和B40(2.3GHz),在混合组网情况下部署载波聚合技术。随着2G和3G用户向4G的迁移,中国移动还能逐渐对其拥有的其它频段进行频谱重耕,如B39(TD-SCDMA与TD-LTE)、B34(TD-SCDMA)以及B3(GSM)和B8(GSM),部署LTE系统并进行载波聚合。

中国电信计划今年内投资人民币610亿元(约98亿美元)建设LTE网络,预计到2015年底将部署32万4G基站和14万室内分布系统。中国电信计划到2015年第四季度使其4G网络能够覆盖中国的主要城市。

载波聚合技术将在这一战略中扮演重要角色:中国电信目前在B3(1.8GHz)和B1(2.1GHz)各拥有15MHz的频谱资源,其将在2015年下半年使用B1和B3部署载波聚合技术,并大力推动载波聚合终端的销售。同时中国电信在B41还拥有20MHz的TD-LTE频谱,并在2014年9月进行了B3+B41的LTE FDD与TD-LTE的载波聚合试验。除了B1+B3和B3+B41的组合,中国电信还可以利用在B40(2.3GHz,仅用于室内)的20MHz频谱,进行FDD+TDD的载波聚合。

2015年5月14日,中国联通宣布使用B3和B41进行了FDD+TDD载波聚合的小规模部署。目前这一业务仅在广州联通的旗舰营业厅和广州大学城区域进行了部署。中国联通在B1(3G,15MHz)、B3(GSM和LTE,30MHz)、B41(TD-LTE,20MHz)、B8(GSM和3G,6MHz)拥有频谱资源。我们认为中国联通可以使用B41、B3、B1和B8等频段提供载波聚合业务,但这将有赖于2G/3G向4G的迁移,以及频谱重耕的速度。

中国香港运营商也已经使用多个频段部署了LTE系统,如B3、B7和B40(CMCC),B3和B7(C SL),B 3(“3”和P CC W),以及B 3和B8(SmarTone)。CSL最近已经使用B3+B7部署支持Cat.6的LTE-A网络,并计划在2016年部署三载波聚合的系统,使峰值速率达到450Mbit/s。

Strategy Analytics对各个国家和运营商的LTE与LTE-A部署过程进行了研究,重点关注了每个运营商拥有的频谱资源情况,以及在未来几年内可能出现的载波聚合频段组合。具体信息可见报告《Carrier Aggregation: Status of Devices, Operators and Bands》。

载波聚合助力中国产业走向国际

据Strategy Analytics估计,2014年80%中国品牌的LTE终端都是在中国国内市场销售,即仅有20%中国品牌的LTE终端销往了国际市场。

在未来几年,中国手机厂商可以利用国内市场的经济规模优势,借助载波聚合的先进能力,提升在国际市场上的竞争能力。有望扩大出口的中国品牌包括酷派、联想、魅族、Oppo、TCL、Vivo、小米和中兴等。

小结

运营商以及终端厂商之间的竞争,以及消费者对更高数据速率和更好服务体验的期待,共同推动了LTE-A载波聚合技术的快速普及。至2020年,将有更多的移动终端设备支持载波聚合功能。

由于LTE在中国市场的快速发展以及不断上升的消费者需求,中国将在2016年成为全球最大的载波聚合市场,拥有最大的载波聚合终端销量和最多的载波聚合用户。

今年年内,除高通之外的其它芯片厂商也将推出多款支持载波聚合的芯片产品,并实现量产。这将对产业竞争格局,尤其是中国市场,产生重要影响。

基于多样化的LTE芯片供应,具有载波聚合能力的移动终端将在2015~2016年间,帮助中国厂商在全球市场与苹果、三星、LG等领先品牌进行竞争。

杨光 男 硕士

Strategy Analytics全球无线部门高级分析师

其工作领域覆盖了3G/4G、频谱和无线新技术相关的研发、标准化、战略分析与行业合作发展,以及终端相关的移动互联网生态系统的研究,为Strategy Analytics带来了丰富的移动通信行业经验,并为客户提供关于中国市场的深入行业洞察。